You might also like

- Villaflor - Estados FinancierosDocument12 pagesVillaflor - Estados FinancierosFLOR LILI VILLANO HUAMANNo ratings yet

- Monografia Contable (Contabilidad Agricola)Document132 pagesMonografia Contable (Contabilidad Agricola)Zuly Damian sialerNo ratings yet

- Caso Practico - Estados Financieros-LuceroDocument65 pagesCaso Practico - Estados Financieros-Luceroroberto lincolNo ratings yet

- Monografia #2 Formatos de OperacionesDocument59 pagesMonografia #2 Formatos de OperacionesAnonymous zqzcKbtAtNo ratings yet

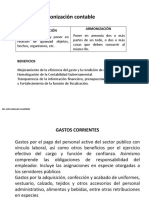

- Casos de Sincronizacion Pptal y Contable PDFDocument54 pagesCasos de Sincronizacion Pptal y Contable PDFURIEL RONALDO HUILCAPAS COLCANo ratings yet

- Estudio de Mercado Del Sector AvicolaDocument136 pagesEstudio de Mercado Del Sector AvicolaSidar EspinozaNo ratings yet

- Trabajo Final Contabilidad TributariaDocument17 pagesTrabajo Final Contabilidad TributariaLeticiaNo ratings yet

- Siembra PllaDocument14 pagesSiembra PllaMelany Velasquez CondoriNo ratings yet

- Conta TareaDocument5 pagesConta TareaCYNTHIA ANDREA GONZALO BALVINNo ratings yet

- Estructuras de Libros ElectronicosDocument90 pagesEstructuras de Libros ElectronicosNayeli Guzman ApazaNo ratings yet

- Balance General y PygDocument6 pagesBalance General y Pygdiego armando vargas garciaNo ratings yet

- Gloria ContabilidadDocument36 pagesGloria ContabilidadSophia TMerinoNo ratings yet

- Analisis de Los Estados FinancierosDocument26 pagesAnalisis de Los Estados FinancierosAntony Morales RojasNo ratings yet

- Monografia GubernamentalDocument14 pagesMonografia GubernamentalDaniel Rodrigo Quispe OrdoñezNo ratings yet

- Trabajo Colaborativo EeffDocument10 pagesTrabajo Colaborativo EeffKolins Campos CastilloNo ratings yet

- PERCEPCIONESDocument12 pagesPERCEPCIONESjhonnychancafeNo ratings yet

- Monografia ReembarqueDocument19 pagesMonografia ReembarqueEdileneMacchiavelloNo ratings yet

- Plan de Trabajo La MilagrosaDocument45 pagesPlan de Trabajo La MilagrosaAnonymous HwJl8KjwBsNo ratings yet

- PracticaDocument51 pagesPracticaAlejandro SarmientoNo ratings yet

- Sesion 16 - Aplicacion Practica Reg de VentasDocument1 pageSesion 16 - Aplicacion Practica Reg de VentasGabii K'ntNo ratings yet

- Trabajo Final Contabilidad Tributaria 2018Document17 pagesTrabajo Final Contabilidad Tributaria 2018l.emmacmNo ratings yet

- Análisis Vertical HorizontalDocument17 pagesAnálisis Vertical HorizontalNeriTa'w RupayNo ratings yet

- 1.negocios InternacionlesDocument17 pages1.negocios InternacionlesVIRGINIA ROSARIO GONZALES ESCALANTENo ratings yet

- Ejercicio Matrices y Subsidiarias. ContaDocument4 pagesEjercicio Matrices y Subsidiarias. Contanaiglyn villegasNo ratings yet

- Nota de débito argentinaDocument1 pageNota de débito argentinafgfgghrNo ratings yet

- AuditoriaDocument178 pagesAuditoriaBrándon Alfredo RecinosNo ratings yet

- Monografia GrupalDocument42 pagesMonografia GrupalRuth Camila Romero WuitronNo ratings yet

- Consulta Ruc y MasDocument9 pagesConsulta Ruc y MasJorge Espinoza CruzNo ratings yet

- Terminología ContableDocument4 pagesTerminología ContableAlejandra SipraNo ratings yet

- Ratios FinancierosDocument19 pagesRatios FinancierosMarvin Campos Gutierrez100% (1)

- Auditoria FinancieraDocument3 pagesAuditoria FinancieraClaudia Paola AscuñaNo ratings yet

- Matematica Financiera 1Document81 pagesMatematica Financiera 1vivianaNo ratings yet

- Estados FinancierosDocument35 pagesEstados FinancierosJuan Esteban AljureNo ratings yet

- Requisitos para constituir una empresa SRLDocument81 pagesRequisitos para constituir una empresa SRLnancy llanos lozanoNo ratings yet

- ESTADOS FINANCIEROS para ElaborarDocument313 pagesESTADOS FINANCIEROS para ElaborarAlejandro CorrealNo ratings yet

- Caso 1 - Libro de Inventarios y Balances 5687Document1 pageCaso 1 - Libro de Inventarios y Balances 5687zara leon camachoNo ratings yet

- Ing - CTB Easywin v.20.04.21 BetaDocument149 pagesIng - CTB Easywin v.20.04.21 BetaEspejo AsociadosNo ratings yet

- Caso-Practico-1 (2) - Costos IDocument11 pagesCaso-Practico-1 (2) - Costos IBinaBasilioIbarraNo ratings yet

- Caso Practico de Gubernamental IIDocument271 pagesCaso Practico de Gubernamental IIEdgard A. Guzman0% (1)

- Auditoria Financiera I-1Document132 pagesAuditoria Financiera I-1JosueNo ratings yet

- Control Interno Por Ciclos PDFDocument149 pagesControl Interno Por Ciclos PDFCiber VelozNo ratings yet

- Bancos BCP PDFDocument1 pageBancos BCP PDFAlexandra CcNo ratings yet

- Procedimientos de liquidación financiera de proyectos públicos en TacnaDocument96 pagesProcedimientos de liquidación financiera de proyectos públicos en TacnaDiego Gabriel Calderón PintoNo ratings yet

- Nia 240 IiDocument2 pagesNia 240 IiJeick L. BenavidesNo ratings yet

- Cuenta 18 PDFDocument5 pagesCuenta 18 PDFHector Milthon M. Castro50% (2)

- CasosPrácticosReconocimientoDividendosRegalíasDocument5 pagesCasosPrácticosReconocimientoDividendosRegalíasJuan Perez FlorianNo ratings yet

- 04 Transparencias CURSO CONTROL INTERNODocument79 pages04 Transparencias CURSO CONTROL INTERNOLuis Alberto Zeballos DelgadoNo ratings yet

- Problemas y Propuetas de Solucion en El Sector AgrarioDocument10 pagesProblemas y Propuetas de Solucion en El Sector AgrarioSTALIN SILVERNo ratings yet

- Ratio de RendimientoDocument12 pagesRatio de RendimientoEvelynNo ratings yet

- Instituto Superior Tecnológico Privado Cibertec: Auditoría FinancieraDocument29 pagesInstituto Superior Tecnológico Privado Cibertec: Auditoría FinancieraLorena Zegarra TantaNo ratings yet

- Enunciado - Quimica 20101Document3 pagesEnunciado - Quimica 20101fcopariNo ratings yet

- Auditoria Financiera Semana 14 FCC UNMSMDocument98 pagesAuditoria Financiera Semana 14 FCC UNMSMANDERSON BELLIDO QUICANONo ratings yet

- Empresa ComercialDocument4 pagesEmpresa ComercialEmerson GonzalesNo ratings yet

- Llevar Libros y Registros ContablesDocument3 pagesLlevar Libros y Registros ContablesClaudia Vanessa VargasNo ratings yet

- Comparacion PCGR - PCGEDocument86 pagesComparacion PCGR - PCGEMilton NCNo ratings yet

- Auditoria Financiera Saga Falabella 29-10-22 (Educativo)Document223 pagesAuditoria Financiera Saga Falabella 29-10-22 (Educativo)Melissa Skarlet Pacoticona LlicaNo ratings yet

- Caso Practico ContabilidadDocument14 pagesCaso Practico ContabilidadjhonnatanNo ratings yet

- 3 Nicsp Juan Francisco Alvarez IllanesDocument79 pages3 Nicsp Juan Francisco Alvarez IllanesJulio Enrique Oliva FerreNo ratings yet

- Desarrollo Agrario Peru Mamani Eguiluz LeonellaDocument4 pagesDesarrollo Agrario Peru Mamani Eguiluz LeonellaSofia BaretoNo ratings yet

- Beneficios de Los Tributos SectorialesDocument6 pagesBeneficios de Los Tributos SectorialesDeicy Díaz PeraltaNo ratings yet

- Obejto Social EMPRESADocument2 pagesObejto Social EMPRESAEliana M. Flores MNo ratings yet

- Introduccion A La CocinaDocument104 pagesIntroduccion A La CocinaAdriana Torres100% (1)

- 55 Historia de La Cocina ReducDocument300 pages55 Historia de La Cocina ReducEliana M. Flores MNo ratings yet

- Formatos Libros Contables Actuales 2 Aydee ImprimirDocument132 pagesFormatos Libros Contables Actuales 2 Aydee ImprimirEliana M. Flores MNo ratings yet

- Caso Enron: Manipulación contable y quiebra de poderosa empresaDocument2 pagesCaso Enron: Manipulación contable y quiebra de poderosa empresaEliana M. Flores MNo ratings yet

- Métodos de ValoracionDocument49 pagesMétodos de ValoracionEliana M. Flores MNo ratings yet

- 36.-Ley 29968 Servicio Nacional Certificacion Ambiental Inversiones SosteniblesDocument11 pages36.-Ley 29968 Servicio Nacional Certificacion Ambiental Inversiones SosteniblesRufino Ccallo ZapanaNo ratings yet

- Cul Jou EsDocument28 pagesCul Jou EsLuis JoséNo ratings yet

- Caso Enron: Manipulación contable y quiebra de poderosa empresaDocument2 pagesCaso Enron: Manipulación contable y quiebra de poderosa empresaEliana M. Flores MNo ratings yet

- Cont Guber II LeccionDocument8 pagesCont Guber II LeccionEliana M. Flores MNo ratings yet

- PROBABILIDADDocument186 pagesPROBABILIDADEliana M. Flores MNo ratings yet

- Delitos AmbientalesDocument8 pagesDelitos AmbientalesEliana M. Flores MNo ratings yet

- Formulacion y Eva Pip y SocialesDocument75 pagesFormulacion y Eva Pip y SocialesEliana M. Flores MNo ratings yet

- Formulacion y Eva Pip y SocialesDocument75 pagesFormulacion y Eva Pip y SocialesEliana M. Flores MNo ratings yet

- Retenciones PDFDocument4 pagesRetenciones PDFJean Pool SmitNo ratings yet

- Interés SimpleDocument27 pagesInterés SimpleEliana M. Flores MNo ratings yet

- Matematicas FinancierasDocument254 pagesMatematicas Financierasd-fbuser-3158209880% (10)

- Matematicas FinancierasDocument254 pagesMatematicas Financierasd-fbuser-3158209880% (10)

- Ejercicio CostosDocument1 pageEjercicio CostosElber GironNo ratings yet

- Acta Entrega Herramienta Nueva y Equipos de Carretera, Lluvia, Etc.Document20 pagesActa Entrega Herramienta Nueva y Equipos de Carretera, Lluvia, Etc.RICARDO LARA100% (1)

- Cubriendo Perdidas Con La Reserva LegalDocument4 pagesCubriendo Perdidas Con La Reserva LegalLuis Trujillo Sanchez0% (1)

- Adeudo Por Domiciliación: Emisor Importe Titular - 244,77 EURDocument1 pageAdeudo Por Domiciliación: Emisor Importe Titular - 244,77 EURCristinaNo ratings yet

- Quiebra, Reorganización y Liquidación-1Document31 pagesQuiebra, Reorganización y Liquidación-1Khriztian Saumeth Meriño100% (1)

- Line U1 A2 YaroDocument13 pagesLine U1 A2 YaroYanet Romero “7ENAY”0% (1)

- Ratios Financieros para La Gestion GerencialDocument34 pagesRatios Financieros para La Gestion GerencialRenata AcevedoNo ratings yet

- Memo C - EfectivoDocument5 pagesMemo C - EfectivoMariana MarkezNo ratings yet

- Programa Fundamentos de FinanzasDocument5 pagesPrograma Fundamentos de FinanzasMaríaFernandaBernalNo ratings yet

- Adrián Valdez Arzate Tarjeta NssDocument1 pageAdrián Valdez Arzate Tarjeta NssNena Guzman DecenaNo ratings yet

- Estado de Cuenta Telcel Resumen PagosDocument5 pagesEstado de Cuenta Telcel Resumen PagosaxelochaNo ratings yet

- Macroeconomía: Mg. Gloria Luy MedinaDocument21 pagesMacroeconomía: Mg. Gloria Luy MedinaDiego Blas TorresNo ratings yet

- UntitledDocument11 pagesUntitledSandra TorresNo ratings yet

- Margen Del EbitdaDocument18 pagesMargen Del Ebitdadiana gutierrezNo ratings yet

- Tecnico Superior en Administracion Contable PDFDocument22 pagesTecnico Superior en Administracion Contable PDFCamila LuqueNo ratings yet

- Cooperativa de Servicios y Produccion Multiples CoofalcondoDocument5 pagesCooperativa de Servicios y Produccion Multiples CoofalcondoRosalby SantiagoNo ratings yet

- Recibo TGR-8841849Document4 pagesRecibo TGR-8841849Diginet El ProgresoNo ratings yet

- Formulacion y Evaluacion de ProyectosDocument68 pagesFormulacion y Evaluacion de ProyectosLizbeth Guadalupe Galaz RiveraNo ratings yet

- Produccion de EmpanadasDocument121 pagesProduccion de EmpanadasRicky Rick60% (5)

- Presupuesto Empresarial y Planeación EstratégicaDocument20 pagesPresupuesto Empresarial y Planeación EstratégicaAdrian Ramirez100% (3)

- Precios Unitarios GMLP 2012Document2,538 pagesPrecios Unitarios GMLP 2012aspoiaspoi100% (1)

- Portafolio 26 6 2022Document177 pagesPortafolio 26 6 2022MARSHAL CRNo ratings yet

- Potencia MecánicaDocument4 pagesPotencia MecánicaMilagros Yabar BorjaNo ratings yet

- Finanzas 1 PDFDocument3 pagesFinanzas 1 PDFOswaldo Esteban Espejo ZeballosNo ratings yet

- Informe 022 2022 HR 003093 2022 PI MD Morales (3) RRDocument8 pagesInforme 022 2022 HR 003093 2022 PI MD Morales (3) RRAjcade Per PezoNo ratings yet

- Datos Tributarios PDFDocument2 pagesDatos Tributarios PDFKarina CarreñoNo ratings yet

- 13 El Banco La ProvidenciaDocument3 pages13 El Banco La ProvidenciaLuis Bastian Saavedra GutierrezNo ratings yet

- Monografia Sistema de Control Interno en El PerúDocument29 pagesMonografia Sistema de Control Interno en El PerúKarinaInfante67% (3)

- Cartas Gedeon VI CONFERENCIADocument106 pagesCartas Gedeon VI CONFERENCIAElvisVillarruelAylasNo ratings yet

- Gestion FinancieraDocument19 pagesGestion FinancieraGuissely Rengifo SangamaNo ratings yet