You might also like

- Ritual Bendicion y Dedicación AltarDocument12 pagesRitual Bendicion y Dedicación AltarDarlyn BA50% (2)

- Memoria-Módulo 5 - Mejoramiento Del Sistema de Gestión de Seguridad y Salud en El TrabajoDocument76 pagesMemoria-Módulo 5 - Mejoramiento Del Sistema de Gestión de Seguridad y Salud en El TrabajoWilman Yesid ARDILA BARBOSA50% (4)

- Convenio paternofilialDocument4 pagesConvenio paternofilialVirginia Ramona Solano80% (5)

- Angulos Complementarios y Suplementarios 6°Document3 pagesAngulos Complementarios y Suplementarios 6°Pamela Gonzalez RomeroNo ratings yet

- Vulnerabilidad y Generatividad - Rocio OsorioDocument3 pagesVulnerabilidad y Generatividad - Rocio Osoriojohana100% (1)

- Obras de Gianni VattimoDocument7 pagesObras de Gianni VattimoMiguel Eduardo Diaz CruzNo ratings yet

- Searle. Actos de HablaDocument68 pagesSearle. Actos de HablaJosé Vargas PonceNo ratings yet

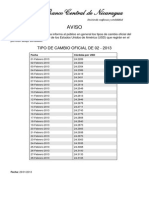

- Banco Central de Nicaragua: Tipo de Cambio Oficial de 03 - 2021Document1 pageBanco Central de Nicaragua: Tipo de Cambio Oficial de 03 - 2021AlexNo ratings yet

- Banco Central de Nicaragua: Tipo de Cambio Oficial de 03 - 2021Document1 pageBanco Central de Nicaragua: Tipo de Cambio Oficial de 03 - 2021AlexNo ratings yet

- TC Octubre 21Document1 pageTC Octubre 21AlexNo ratings yet

- TC Agosto 21Document1 pageTC Agosto 21AlexNo ratings yet

- TC Jun-96Document1 pageTC Jun-96AlexNo ratings yet

- TC Septiembre 21Document1 pageTC Septiembre 21AlexNo ratings yet

- TC Ene-96Document1 pageTC Ene-96AlexNo ratings yet

- TC Abr-96Document1 pageTC Abr-96AlexNo ratings yet

- TC May-96Document1 pageTC May-96AlexNo ratings yet

- Banco Central de Nicaragua: Tipo de Cambio Oficial de 03 - 2021Document1 pageBanco Central de Nicaragua: Tipo de Cambio Oficial de 03 - 2021AlexNo ratings yet

- Banco Central de Nicaragua: Tipo de Cambio Oficial de 03 - 2021Document1 pageBanco Central de Nicaragua: Tipo de Cambio Oficial de 03 - 2021AlexNo ratings yet

- TC Agosto 21Document1 pageTC Agosto 21AlexNo ratings yet

- TC Noviembre 21Document1 pageTC Noviembre 21AlexNo ratings yet

- TC Octubre 21Document1 pageTC Octubre 21AlexNo ratings yet

- TC Noviembre 21Document1 pageTC Noviembre 21AlexNo ratings yet

- Tipos cambio oficial Córdoba USD Agosto 2021 Banco Central NicaraguaDocument1 pageTipos cambio oficial Córdoba USD Agosto 2021 Banco Central NicaraguaAlexNo ratings yet

- TC Octubre 21Document1 pageTC Octubre 21AlexNo ratings yet

- Tipos de cambio Córdoba-Dólar Septiembre 2021 Banco Central NicaraguaDocument1 pageTipos de cambio Córdoba-Dólar Septiembre 2021 Banco Central NicaraguaAlexNo ratings yet

- Banco Central de Nicaragua: Tipo de Cambio Oficial de 03 - 2021Document1 pageBanco Central de Nicaragua: Tipo de Cambio Oficial de 03 - 2021AlexNo ratings yet

- Banco Central de Nicaragua: Tipo de Cambio Oficial de 01 - 2021Document1 pageBanco Central de Nicaragua: Tipo de Cambio Oficial de 01 - 2021AlexNo ratings yet

- Banco Central de Nicaragua: Tipo de Cambio Oficial de 04 - 2021Document1 pageBanco Central de Nicaragua: Tipo de Cambio Oficial de 04 - 2021AlexNo ratings yet

- Banco Central de Nicaragua: Tipo de Cambio Oficial de 03 - 2021Document1 pageBanco Central de Nicaragua: Tipo de Cambio Oficial de 03 - 2021AlexNo ratings yet

- Banco Central de Nicaragua: Tipo de Cambio Oficial de 05 - 2021Document1 pageBanco Central de Nicaragua: Tipo de Cambio Oficial de 05 - 2021AlexNo ratings yet

- Banco Central de Nicaragua: Tipo de Cambio Oficial de 12 - 2020Document1 pageBanco Central de Nicaragua: Tipo de Cambio Oficial de 12 - 2020AlexNo ratings yet

- Banco Central de Nicaragua: Tipo de Cambio Oficial de 06 - 2021Document1 pageBanco Central de Nicaragua: Tipo de Cambio Oficial de 06 - 2021Alex0% (1)

- Tipo Cambio Febrero NicaraguaDocument1 pageTipo Cambio Febrero NicaraguaLily FreireNo ratings yet

- Banco Central de Nicaragua: Tipo de Cambio Oficial de 03 - 2021Document1 pageBanco Central de Nicaragua: Tipo de Cambio Oficial de 03 - 2021AlexNo ratings yet

- Banco Central de Nicaragua: Tipo de Cambio Oficial de 03 - 2021Document1 pageBanco Central de Nicaragua: Tipo de Cambio Oficial de 03 - 2021AlexNo ratings yet

- 055 Aviso Revalidacion de Cedulas Ruc 161017Document1 page055 Aviso Revalidacion de Cedulas Ruc 161017AlexNo ratings yet

- TiposCambioCordobaDolarMayo2001Document1 pageTiposCambioCordobaDolarMayo2001AlexNo ratings yet

- ArequipaDocument3 pagesArequipaVeronicaSupaCruzNo ratings yet

- Ritual Arameo de La EsperanzaDocument2 pagesRitual Arameo de La EsperanzaMaria EdelmiraNo ratings yet

- Recopilación de Información, Métodos InteractivosDocument9 pagesRecopilación de Información, Métodos InteractivosMichael Gonzalez Tib.No ratings yet

- Hacedor de Caminos - ADocument1 pageHacedor de Caminos - AMarlon ObandoNo ratings yet

- Elementos de La Apreciación Artistica PDFDocument3 pagesElementos de La Apreciación Artistica PDFwuaniku100% (1)

- Formulación de hipótesis de investigaciónDocument11 pagesFormulación de hipótesis de investigaciónDiplomados De Especialización TrujilloNo ratings yet

- Unidad 1 - Actividad 1 y 2Document4 pagesUnidad 1 - Actividad 1 y 2Cristian MartinezNo ratings yet

- Trabajo de Naylet. Politicas de Salud en VenezuelaDocument19 pagesTrabajo de Naylet. Politicas de Salud en Venezueladofrela100% (2)

- El Evangelio de San MarcosDocument4 pagesEl Evangelio de San MarcosFenriZzNo ratings yet

- Análisis Crítico Modelo Educativo EspochDocument4 pagesAnálisis Crítico Modelo Educativo EspochValita EspinozaNo ratings yet

- Guía 6 Gestion Del Plan de Accion de Clima OrganizacionalDocument7 pagesGuía 6 Gestion Del Plan de Accion de Clima OrganizacionalDiana Carolina GonzalezNo ratings yet

- PROGRAMAS Escuelas de Catequistas Parroquiales PDFDocument16 pagesPROGRAMAS Escuelas de Catequistas Parroquiales PDFIlegorriaNo ratings yet

- La Poesia Reino Autonomo de Roberto Fern PDFDocument4 pagesLa Poesia Reino Autonomo de Roberto Fern PDFSol PalenciaNo ratings yet

- PEDAGOGOSDocument17 pagesPEDAGOGOSLuisa MoraNo ratings yet

- Legalidad y Autencidad Del Elemento Material ProbatorioDocument2 pagesLegalidad y Autencidad Del Elemento Material ProbatoriovictorNo ratings yet

- Silabo Patologia 2Document9 pagesSilabo Patologia 2AntonioNo ratings yet

- Patrones de La Habilidad de Las PalabrasDocument2 pagesPatrones de La Habilidad de Las Palabrasnicolashornos0% (1)

- CoMeRcIaL UnoDocument178 pagesCoMeRcIaL UnoDiego JZNo ratings yet

- Taller de Gramática Coe 2020Document3 pagesTaller de Gramática Coe 2020Juan DavidNo ratings yet

- Programa VI Encuentro de La Cultura Autoctona Del ChinchaysuyuDocument19 pagesPrograma VI Encuentro de La Cultura Autoctona Del ChinchaysuyuqhapaqnanperuNo ratings yet

- Daniela Bassa - Revista Runa - La Defensa de La Identidad Provincial en Una Asociación Literaria - La Asociación Pampeana de Escritores de Santa Rosa, La PampaDocument10 pagesDaniela Bassa - Revista Runa - La Defensa de La Identidad Provincial en Una Asociación Literaria - La Asociación Pampeana de Escritores de Santa Rosa, La PampaLaura NuñezNo ratings yet

- La Oración de La MaestraDocument8 pagesLa Oración de La MaestraBIBINOTENo ratings yet

- Tubo de VenturiDocument20 pagesTubo de VenturiJC Nuñez CruzNo ratings yet