You might also like

- Operadoras móviles virtuales: definición, clasificación y casos de éxitoDocument4 pagesOperadoras móviles virtuales: definición, clasificación y casos de éxitoValukita CabreraNo ratings yet

- Operador Móvil VirtualDocument12 pagesOperador Móvil VirtualConColNo ratings yet

- RoamingDocument3 pagesRoamingRooswel Cumbicus CondoloNo ratings yet

- OMV guía: Definiciones, modelos, factores claveDocument14 pagesOMV guía: Definiciones, modelos, factores claveFrancisco PosadaNo ratings yet

- Operador Móvil Virtual en EcuadorDocument13 pagesOperador Móvil Virtual en EcuadorSilvia YungaNo ratings yet

- 5 - 2 Telefonía MóvilDocument9 pages5 - 2 Telefonía MóvilSandra Monge AramburuNo ratings yet

- Operadores Móviles Virtuales en América LatinaDocument32 pagesOperadores Móviles Virtuales en América LatinaBastiDelBoomNo ratings yet

- Sistema de Comunicacion Movil - Sistemas DistribuidosDocument32 pagesSistema de Comunicacion Movil - Sistemas DistribuidosKillaLab Partners Bitrix24No ratings yet

- Importancia, Fundamentos y Regulacion de Las Telecomunicaciones en EcuadorDocument8 pagesImportancia, Fundamentos y Regulacion de Las Telecomunicaciones en EcuadorDaniela Sevilla0% (1)

- Manual Alarmas GSMDocument67 pagesManual Alarmas GSMJose CortezNo ratings yet

- Tarea 5Document9 pagesTarea 5alexanderNo ratings yet

- Regulacion de Las TelecomunicacionesDocument9 pagesRegulacion de Las Telecomunicacionescamila huaman rojasNo ratings yet

- CAP 2 - Tesis LocalizacionDocument15 pagesCAP 2 - Tesis LocalizacionJesus CamachoNo ratings yet

- API2 - Enunciado de La ActividadDocument2 pagesAPI2 - Enunciado de La ActividadDamian VillanuevaNo ratings yet

- Tarifas Opsitel. KeikoDocument14 pagesTarifas Opsitel. KeikoKei Ale Saavedra AscencioNo ratings yet

- Estudio mercado telefonía móvil EcuadorDocument23 pagesEstudio mercado telefonía móvil EcuadorGabriel SantamaríaNo ratings yet

- Sistema GSM comunicaciones móviles historia estándarDocument19 pagesSistema GSM comunicaciones móviles historia estándarDANIEL GUZMÁNNo ratings yet

- FEMP AETIC BuenasPracticasDocument66 pagesFEMP AETIC BuenasPracticasmarineNo ratings yet

- Revista Supertel 16 Final PDFDocument44 pagesRevista Supertel 16 Final PDFdannyepnNo ratings yet

- Internet Por Tiempo (Fichas) MikrotikDocument2 pagesInternet Por Tiempo (Fichas) MikrotikDiego PicoNo ratings yet

- GSMDocument34 pagesGSMfer6669993No ratings yet

- Capitulo I Sistemas 2.5G/3G/3.5G: Gprs/Edge, Utran, Hsdpa: Grupo #7Document26 pagesCapitulo I Sistemas 2.5G/3G/3.5G: Gprs/Edge, Utran, Hsdpa: Grupo #7Rosimir Vasquez MarínNo ratings yet

- Introducción a la telefonía móvil: Redes, componentes y tecnologíasDocument52 pagesIntroducción a la telefonía móvil: Redes, componentes y tecnologíasCarlos Baltasar Papaiani0% (1)

- Condiciones Generales Del Servicio Movistar Internet RadioDocument35 pagesCondiciones Generales Del Servicio Movistar Internet RadiojhonyzaguirreNo ratings yet

- Red GSM Utilizando Open BTSDocument4 pagesRed GSM Utilizando Open BTSCesar CoronaNo ratings yet

- Temas Importantesandres TriviñoDocument12 pagesTemas Importantesandres TriviñoandresNo ratings yet

- TI031 - Caso Práctico - Fabian Castillo ChavesDocument6 pagesTI031 - Caso Práctico - Fabian Castillo ChavesFabian CastilloNo ratings yet

- Laboratorio de TelecomunicacionesDocument16 pagesLaboratorio de TelecomunicacionesJulio CesarNo ratings yet

- Https WWW - Movistar.es RPMM Estaticos Residencial Precontrato Res 950 Linea Adicional InfinitaDocument1 pageHttps WWW - Movistar.es RPMM Estaticos Residencial Precontrato Res 950 Linea Adicional InfinitaDanielNo ratings yet

- Sistema SMS para gestión de información en la FIE-ESPEDocument171 pagesSistema SMS para gestión de información en la FIE-ESPEjpordonezNo ratings yet

- Osiptel ReynaDocument23 pagesOsiptel ReynaREYNA AYALA MENDOZANo ratings yet

- S12 Semana.s1 Com Inalam UMTS LTE UTP PG 2023Document80 pagesS12 Semana.s1 Com Inalam UMTS LTE UTP PG 2023Eu DerbNo ratings yet

- OsiptelDocument23 pagesOsiptelJOCE399No ratings yet

- Trabajo Centros de Operaciones de Red Mas Importantes en VenezuelaDocument16 pagesTrabajo Centros de Operaciones de Red Mas Importantes en Venezuelagerardo_love10100% (1)

- Estructura de Las Tecnologías Fijas y Móviles Oscar ArrietaDocument8 pagesEstructura de Las Tecnologías Fijas y Móviles Oscar ArrietaOscar ArrietaNo ratings yet

- Convergencia Fijo Móvil - ProspecciónDocument20 pagesConvergencia Fijo Móvil - ProspecciónLeonardo Sierra LópezNo ratings yet

- M, V y P de TelcelDocument5 pagesM, V y P de TelcelanyNo ratings yet

- WLL: Solución inalámbrica para el acceso localDocument18 pagesWLL: Solución inalámbrica para el acceso localJorge RamosNo ratings yet

- El Proceso de Una Llamada en GSMDocument36 pagesEl Proceso de Una Llamada en GSMJorgef CondegNo ratings yet

- Parte 2 TelecomunicacionesDocument88 pagesParte 2 TelecomunicacionesLENIN WILLIAM POSTIGO DE LA MOTTANo ratings yet

- Migracion de GSM A UmtsDocument147 pagesMigracion de GSM A UmtsVictor ManuelNo ratings yet

- Trbonet Centro de MonitoreoDocument4 pagesTrbonet Centro de MonitoreoAbdel FradeNo ratings yet

- Segunda Entrega - Grupo Los TeleÍntimosDocument32 pagesSegunda Entrega - Grupo Los TeleÍntimosMayte Justino LímacoNo ratings yet

- Porta GSM y Claro: evolución tecnológica de la telefonía móvil en EcuadorDocument8 pagesPorta GSM y Claro: evolución tecnológica de la telefonía móvil en EcuadorHernan MaldonadoNo ratings yet

- Introduccion m2m FernandezDocument6 pagesIntroduccion m2m FernandezJose FernandezNo ratings yet

- Principios y regulaciones de las telecomunicaciones en la UE y ColombiaDocument6 pagesPrincipios y regulaciones de las telecomunicaciones en la UE y ColombiaAndres MontealegreNo ratings yet

- Transmision Sencilla de Datos Via Celulares - Tecnologia (SMS) y AplicacionesDocument18 pagesTransmision Sencilla de Datos Via Celulares - Tecnologia (SMS) y AplicacionesVane CañeteNo ratings yet

- CONDICIONES GENERALES Lowi 2022 10 03Document15 pagesCONDICIONES GENERALES Lowi 2022 10 03PatriciaNo ratings yet

- RoamingDocument2 pagesRoamingJosue FigueroaNo ratings yet

- Redes y Telecomunicaciones S ADocument10 pagesRedes y Telecomunicaciones S Aluzdivia82No ratings yet

- Mercado de Telefonia MovilDocument14 pagesMercado de Telefonia MovilEDITH GABRIELA ALFARO PEREZNo ratings yet

- Redes GPON ProyectoDocument43 pagesRedes GPON ProyectoAndres GrandaNo ratings yet

- Sistema Tarificador 9974 21540 1 SMDocument2 pagesSistema Tarificador 9974 21540 1 SMJuan LopezNo ratings yet

- Codigos de Praticas ComercialesDocument18 pagesCodigos de Praticas ComercialesadbeelNo ratings yet

- FORO5Document4 pagesFORO5Daniel PérezNo ratings yet

- Medios de ComunicacionDocument18 pagesMedios de Comunicacionluz marina villarragaNo ratings yet

- Marco Regulatorio de Las TelecomunicacionesDocument40 pagesMarco Regulatorio de Las TelecomunicacionesNahQueVer159No ratings yet

- GPRS PDFDocument22 pagesGPRS PDFJosé Carlos SaavedraNo ratings yet

- Instalaciones de telefonía y comunicación interior. ELES0108From EverandInstalaciones de telefonía y comunicación interior. ELES0108No ratings yet

- Análisis del mercado de productos de comunicaciones. IFCT0410From EverandAnálisis del mercado de productos de comunicaciones. IFCT0410No ratings yet

- Palabras TraducidasDocument2 pagesPalabras TraducidasadfertelNo ratings yet

- 1era Práctica CalificadaDocument4 pages1era Práctica CalificadaCHugo DavalosNo ratings yet

- Readme - LeemeDocument1 pageReadme - LeemeadfertelNo ratings yet

- Emmanuel Barrantes Vargas PDF Tele2 LabDocument130 pagesEmmanuel Barrantes Vargas PDF Tele2 LabadfertelNo ratings yet

- NotasDocument1 pageNotasadfertelNo ratings yet

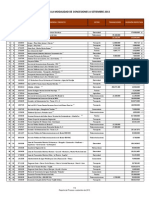

- 3 - 4 - Reporte de Proyectos Modalidad Concesiones A Setiembre 2013Document2 pages3 - 4 - Reporte de Proyectos Modalidad Concesiones A Setiembre 2013adfertelNo ratings yet

- 3 Años OkDocument21 pages3 Años OkadfertelNo ratings yet

- Declaración Jurada: Registro de Servicios de Valor Añadido: FormularioDocument1 pageDeclaración Jurada: Registro de Servicios de Valor Añadido: FormularioadfertelNo ratings yet

- Leeme Informacion de INSTALACIONDocument1 pageLeeme Informacion de INSTALACIONadfertelNo ratings yet

- Untitled 2Document2 pagesUntitled 2adfertelNo ratings yet

- E1 Lab 11 5 6Document10 pagesE1 Lab 11 5 6adfertelNo ratings yet

- 6th Central Pay Commission Salary CalculatorDocument15 pages6th Central Pay Commission Salary Calculatorrakhonde100% (436)

- Horarios FIEE-UNAC 2012-BDocument10 pagesHorarios FIEE-UNAC 2012-BNoé NKNo ratings yet

- Leer ImportanteDocument1 pageLeer ImportanteadfertelNo ratings yet

- KJHKJHDocument34 pagesKJHKJHadfertelNo ratings yet

- Coincap 2014 - OrganizaciónDocument5 pagesCoincap 2014 - OrganizaciónadfertelNo ratings yet

- Plan de Estudios Propuesto-EapieDocument4 pagesPlan de Estudios Propuesto-EapieadfertelNo ratings yet

- Cronograma ExposicionesDocument4 pagesCronograma ExposicionesadfertelNo ratings yet

- Modelos PropagacionDocument26 pagesModelos PropagacionivanddiazNo ratings yet

- Cronograma ExposicionesDocument4 pagesCronograma ExposicionesadfertelNo ratings yet

- LACNIC Bulk Whois - Final Beta2Document12 pagesLACNIC Bulk Whois - Final Beta2adfertelNo ratings yet

- Horarios FIEE-UNAC 2012-BDocument10 pagesHorarios FIEE-UNAC 2012-BNoé NKNo ratings yet

- ActasDocument3 pagesActasadfertelNo ratings yet

- TR 7Document41 pagesTR 7adfertelNo ratings yet

- Java en LacesDocument2 pagesJava en Lacesray_xNo ratings yet

- Recetario de SangrecitaDocument2 pagesRecetario de SangrecitaadfertelNo ratings yet

- Boletin Inictel 16Document1 pageBoletin Inictel 16adfertelNo ratings yet

- AAA - PaybBDocument2 pagesAAA - PaybBadfertelNo ratings yet

- AttachmentDocument19 pagesAttachmentadfertelNo ratings yet

- Monografia Outsourcing-Desarrollo GerencialDocument37 pagesMonografia Outsourcing-Desarrollo GerencialKathia Vanessa Alvarado HuapayaNo ratings yet

- EVERMEDDocument28 pagesEVERMEDkrisNo ratings yet

- Multiparametro 900 ECSDocument2 pagesMultiparametro 900 ECSJonas VeraNo ratings yet

- Tu Gran IdeaDocument32 pagesTu Gran IdeaElizaNo ratings yet

- Manual para Calibral IBN-300Document2 pagesManual para Calibral IBN-300VeroNo ratings yet

- Sistema de EncendidoDocument17 pagesSistema de EncendidoRonald ChavezNo ratings yet

- Programa psicoeducativo para padres con hijos adolescentesDocument17 pagesPrograma psicoeducativo para padres con hijos adolescentesgeos8329No ratings yet

- Guia Del Usuario para El Proceso de Recertificación PDFDocument6 pagesGuia Del Usuario para El Proceso de Recertificación PDFةبهذحجه نحابهبهNo ratings yet

- Servicio de Telefonia VOIP Ciudad Universitaria FNIDocument2 pagesServicio de Telefonia VOIP Ciudad Universitaria FNIMelvin Gustavo Balladares RochaNo ratings yet

- Análisis de Riego (IEC 62305)Document10 pagesAnálisis de Riego (IEC 62305)IVAN TURCONo ratings yet

- Modulos 1 y 2 TelecomunicacionesDocument71 pagesModulos 1 y 2 TelecomunicacionesGabriel CisneroNo ratings yet

- Gestion Proyectos Método FELDocument3 pagesGestion Proyectos Método FELJose D SalinasNo ratings yet

- Ejercicio garantía extendidaDocument20 pagesEjercicio garantía extendidaChristine Berbesi ParraNo ratings yet

- Relés Electromagnéticos PDFDocument3 pagesRelés Electromagnéticos PDFElpajas MelañungoNo ratings yet

- 2 - Como Redactar La Mision y La VisionDocument10 pages2 - Como Redactar La Mision y La VisionAngie GarcíaNo ratings yet

- Folleto Don NicolasDocument2 pagesFolleto Don NicolasjorgeNo ratings yet

- Asus M2A-MVPDocument2 pagesAsus M2A-MVPAlexiel DuartesNo ratings yet

- Vías de ComunicaciónDocument8 pagesVías de ComunicaciónJosefinamavarezNo ratings yet

- DE DE DBL: Diseño UN ENDocument196 pagesDE DE DBL: Diseño UN ENdomingodasilva29No ratings yet

- Trabajo Practico de Psico Social Coristas MioDocument16 pagesTrabajo Practico de Psico Social Coristas MioPaula Araujo0% (2)

- Política Cero PapelDocument11 pagesPolítica Cero PapelRicky Ricardo Omar Espinosa BonillaNo ratings yet

- Arquitectura de La Base de DatosDocument2 pagesArquitectura de La Base de DatosgabrielNo ratings yet

- Libro Futuro de La Abogacia y Formacion Del Abogado Raon Mullerat PDFDocument30 pagesLibro Futuro de La Abogacia y Formacion Del Abogado Raon Mullerat PDFwarnernNo ratings yet

- Arranque en Rampa Motor DCDocument11 pagesArranque en Rampa Motor DCDavidLRPNo ratings yet

- Surichaqui LinealDocument21 pagesSurichaqui LinealLeonardo ManuelNo ratings yet

- Glosario producción audiovisualDocument5 pagesGlosario producción audiovisualEwegoNo ratings yet

- IRC CFE Consolidado Portal CFEDocument374 pagesIRC CFE Consolidado Portal CFEcuauhtemoc100% (1)

- 2006 Analisis Del Sistema de Transporte Público en La Ciudad de Huancayo PDFDocument122 pages2006 Analisis Del Sistema de Transporte Público en La Ciudad de Huancayo PDFJoel GuzmanNo ratings yet

- Requisitos de seguridad y medio ambiente en plataformas petroleras (D.S. 032-2004-EM Art. 162Document8 pagesRequisitos de seguridad y medio ambiente en plataformas petroleras (D.S. 032-2004-EM Art. 162YANATALY MARTELY GUERRERO CHANTANo ratings yet

- Lineamientos Admisión Posgrados 2020 1 VFDocument3 pagesLineamientos Admisión Posgrados 2020 1 VFCINEGEMP SASNo ratings yet