You might also like

- Cuadernillo Repaso Matematicas 2Document24 pagesCuadernillo Repaso Matematicas 2abigahil100% (1)

- Contrato de Prestamo de DineroDocument1 pageContrato de Prestamo de DineroZosimo Canchari FloresNo ratings yet

- Distribucion y Normas en Almacenes 1Document33 pagesDistribucion y Normas en Almacenes 1Jonatan Y. Muñoz VaraNo ratings yet

- Línea 2 Del Metro de LimaDocument10 pagesLínea 2 Del Metro de LimaGany GutierrezNo ratings yet

- Lomo de ArchivadorDocument1 pageLomo de ArchivadorZosimo Canchari FloresNo ratings yet

- Raisa Tambillo 2012Document44 pagesRaisa Tambillo 2012Zosimo Canchari FloresNo ratings yet

- Pap MDT 2017Document27 pagesPap MDT 2017Zosimo Canchari FloresNo ratings yet

- Constancia Catastral 03Document1 pageConstancia Catastral 03Zosimo Canchari FloresNo ratings yet

- Pap MDT 2017Document7 pagesPap MDT 2017Zosimo Canchari FloresNo ratings yet

- Pro FuturoDocument1 pagePro FuturoZosimo Canchari FloresNo ratings yet

- HabitatDocument1 pageHabitatZosimo Canchari FloresNo ratings yet

- Acta de Entrega de CargoDocument9 pagesActa de Entrega de CargoZosimo Canchari FloresNo ratings yet

- TDR TambilloDocument4 pagesTDR TambilloZosimo Canchari FloresNo ratings yet

- Oficio NildaDocument1 pageOficio NildaZosimo Canchari FloresNo ratings yet

- Cedula de Notificacion #001-2017 - RentasDocument1 pageCedula de Notificacion #001-2017 - RentasZosimo Canchari FloresNo ratings yet

- Sello de RecepcionDocument1 pageSello de RecepcionZosimo Canchari FloresNo ratings yet

- Informe 2017Document75 pagesInforme 2017Zosimo Canchari FloresNo ratings yet

- Organigrama MDT 2017Document1 pageOrganigrama MDT 2017Zosimo Canchari FloresNo ratings yet

- Acta Gerencia RentasDocument1 pageActa Gerencia RentasZosimo Canchari FloresNo ratings yet

- Bases Campeonato de Fulbol Master 2015Document8 pagesBases Campeonato de Fulbol Master 2015Zosimo Canchari FloresNo ratings yet

- Poi 2015 TambilloDocument51 pagesPoi 2015 TambilloZosimo Canchari FloresNo ratings yet

- El Que SuscribeDocument1 pageEl Que SuscribeZosimo Canchari FloresNo ratings yet

- Curriculum Agro ActualizadoDocument6 pagesCurriculum Agro ActualizadoZosimo Canchari FloresNo ratings yet

- DJ ArchivoDocument1 pageDJ ArchivoZosimo Canchari FloresNo ratings yet

- Plan para Canasta Nevideño 2016 - 2016Document8 pagesPlan para Canasta Nevideño 2016 - 2016Zosimo Canchari FloresNo ratings yet

- Report Eaf Iliac I OnDocument1 pageReport Eaf Iliac I OnZosimo Canchari FloresNo ratings yet

- Edith 22Document2 pagesEdith 22Zosimo Canchari FloresNo ratings yet

- Poi RRHH 2020Document1 pagePoi RRHH 2020Zosimo Canchari FloresNo ratings yet

- Orden de ServicioDocument1 pageOrden de ServicioZosimo Canchari FloresNo ratings yet

- Bases de Concurso 05-2020 Tecnico en El Marco Del D. de Urgencia N 070-2020Document14 pagesBases de Concurso 05-2020 Tecnico en El Marco Del D. de Urgencia N 070-2020Zosimo Canchari FloresNo ratings yet

- CONTRATO Nro. 008 2015 CAS RICHAR HUAMANDocument4 pagesCONTRATO Nro. 008 2015 CAS RICHAR HUAMANZosimo Canchari FloresNo ratings yet

- FORMATO OC - PECOSA FOCAM 200 (Autoguardado) - CIERRE 2007 W2003Document726 pagesFORMATO OC - PECOSA FOCAM 200 (Autoguardado) - CIERRE 2007 W2003Zosimo Canchari FloresNo ratings yet

- Libro AndreDocument88 pagesLibro AndreZosimo Canchari FloresNo ratings yet

- Manejo - 2201220000551 - 4 1 - Prorroga 2022 14 Dias DGSMDocument2 pagesManejo - 2201220000551 - 4 1 - Prorroga 2022 14 Dias DGSMAlejoArizaNo ratings yet

- INFORME LABO OPERACIONES UNITARIAS (Calderos)Document13 pagesINFORME LABO OPERACIONES UNITARIAS (Calderos)Steven Chavez ZelayaNo ratings yet

- Resumen EVOLUCIÓN HISTORICA DE LA PROPIEDAD INTELECTUALDocument1 pageResumen EVOLUCIÓN HISTORICA DE LA PROPIEDAD INTELECTUALRonald CondeNo ratings yet

- Preguntas Topografia3Document11 pagesPreguntas Topografia3EXPLOUT ZERONo ratings yet

- Boletín Oficial de La Comunidad de Madrid: Jueves 21 de Diciembre de 2017 B.O.C.M. Núm. 303 Pág. 75Document2 pagesBoletín Oficial de La Comunidad de Madrid: Jueves 21 de Diciembre de 2017 B.O.C.M. Núm. 303 Pág. 75Luis Bueno TomilloNo ratings yet

- Split Box FroniusDocument42 pagesSplit Box FroniusJesus Elenillor TuriolNo ratings yet

- Acta ConstitutivaDocument7 pagesActa ConstitutivaFernanda GonzalezNo ratings yet

- Qué Es SarlaftDocument7 pagesQué Es SarlaftAlejandro LopezNo ratings yet

- Comprensión de Lectura TemaDocument2 pagesComprensión de Lectura TemaMaritza Janet Azabache ChiritoNo ratings yet

- Mapa Cap8 MicroeconomíaDocument2 pagesMapa Cap8 MicroeconomíaAndrea VázquezNo ratings yet

- FODA - Análisis de La OrganizaciónDocument5 pagesFODA - Análisis de La OrganizaciónJORGE ALVARADO TERÁNNo ratings yet

- Poa Calidad 2022Document8 pagesPoa Calidad 2022BT9591No ratings yet

- Investigación y Análisis de Propuestas Del Actual Gobierno de Honduras en Materia de Empleabilidad y EmprendimientoDocument66 pagesInvestigación y Análisis de Propuestas Del Actual Gobierno de Honduras en Materia de Empleabilidad y EmprendimientoCristina ZunigaNo ratings yet

- La Naturaleza y El Propósito de La Estrategias y PolíticasDocument5 pagesLa Naturaleza y El Propósito de La Estrategias y PolíticasEduardo sevillaNo ratings yet

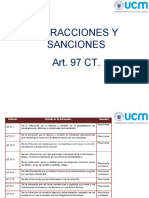

- Art. 97Document38 pagesArt. 97NachosTec100% (1)

- Tabla de AmortizacionDocument5 pagesTabla de AmortizacionUriel ZuñigaNo ratings yet

- Estrategia de Ventas y Marketing 2022Document8 pagesEstrategia de Ventas y Marketing 2022Nancy ContrerasNo ratings yet

- Guia TP - Ut4 Transporte MecanizadoDocument3 pagesGuia TP - Ut4 Transporte MecanizadoNico Bugge100% (1)

- Evaluacion 3Document9 pagesEvaluacion 3Pättricia CárdenasNo ratings yet

- Listado Talleres-1Document6 pagesListado Talleres-1VIRGILIO CNo ratings yet

- La Importancia de La Robótica y La Inteligencia Artificial para El Profesional de La Contabilidad ModernaDocument8 pagesLa Importancia de La Robótica y La Inteligencia Artificial para El Profesional de La Contabilidad ModernaAlexandra RenteriaNo ratings yet

- Diapositivas de Perecho Familia Unidad Uno Cecar 2020 IiDocument62 pagesDiapositivas de Perecho Familia Unidad Uno Cecar 2020 IiJohnky MonteríaNo ratings yet

- Análisis de RiesgosDocument3 pagesAnálisis de RiesgosClan DgamersNo ratings yet

- Final Seguridad PDFDocument12 pagesFinal Seguridad PDFAlexander AbrilNo ratings yet

- Evaluación Financiera de Proyectos de InversiónDocument71 pagesEvaluación Financiera de Proyectos de InversiónJamie S JaramilloNo ratings yet

- Jazleel CapellanDocument5 pagesJazleel CapellanRailina Abreu MonteroNo ratings yet

- Cuestionario Unidad 3Document3 pagesCuestionario Unidad 3Esverlin BorgesNo ratings yet