Professional Documents

Culture Documents

Zona Franca Parque Ortega 2012

Uploaded by

Johana BenavidesCopyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Zona Franca Parque Ortega 2012

Uploaded by

Johana BenavidesCopyright:

Available Formats

1

ZONA FRANCA PARA EL PARQUE TECNOLGICO

TRABAJO DE GRADO

JOS LUIS ORTEGA DELGADO. 1080666

DIRECTOR DEL PROYECTO

DR. ALONSO SANCHEZ COLLAZOS

UNIVERSIDAD DE SAN BUENAVENTURA SECCIONAL CALI

FACULTAD DE DERECHO Y CIENCIAS POLTICAS

PROGRAMA DE DERECHO

Santiago De Cali 2.012

Dedicatoria

A

Dios, por darme la oportunidad de vivir y por estar conmigo en cada paso

que doy, por fortalecer mi corazn e iluminar mi mente y haberme dado

salud para lograr mis objetivos, adems de su infinita bondad y amor, por

haber puesto en mi camino a aquellas personas que han sido mi soporte y

compaa durante todo el periodo de estudio.

Mis padres Jos Mara Ortega (QEPD) y mi madre Maruja Delgado (QEPD),

por darme la vida, por quererme mucho y por haberme enseado los

valores, el respecto, la confianza y la responsabilidad pero se que siempre

estarn con nosotros.

Mi esposa Liliana Daz Hincapi, por creer en mi, quien desde el inicio de mi

carrera ha sido una fuente de motivacin, gracias por tu amor, paciencia,

comprensin, por estar conmigo y por apoyarme en los momentos difciles.

TE AMO.

Mis hijos Laura Sofa y Pedro Daniel, que fueron el pilar y el motor para

lograr mis propsitos tambin se lo debo a ustedes.

Finalmente a los docentes, aquellos que marcaron cada etapa de nuestro

camino universitario, y a todos aquellos que participaron directa o

indirectamente en la elaboracin de esta tesis.

Gracias a ustedes!

CONTENIDO

INTRODUCCIN....04

1. METODOLOGA04

2. PROBLEMAS DE PROYECCIN QUE PRESENTAN LAS PYMES EN

EL MBITO ECONMICO Y TERRITORIAL PARA EL FOMENTO DE

SU DESARROLLO ..06

2.1.

Antecedentes de las Pymes en Colombia...06

2.2.

El

problema

de

la

proyeccin

de

las

pymes

en

Colombia...10

2.2.1. Las Pymes y su problema de proyeccin en la Ciudad de

Cali..12

2.3.

Apoyo Econmico...18

2.4.

Carencia de infraestructura...19

3. POSIBILIDAD QUE UNA ZONA FRANCA DENTRO DE UN PARQUE

TECNOLGICO SIRVA DE APOYO A LAS PEQUEAS Y MEDIANAS

EMPRESAS

PARA

LA

CONSTITUCIN

DESARROLLO

EMPRESARIAL ....20

3.1.

Obstculos expresados por clientes pequeos y medianos

empresarios..21

3.2.

Beneficios alcanzados para las Pymes en la ciudad de Cali con

la Zona Franca........36

3.3.

Quienes pueden acceder al rgimen de zona franca.......36

3.4.

Poltica de parques tecnolgicos..36

3.5.

Oportunidades de las zonas francas....38

3.6.

Beneficio de constituirse como zona franca...39

3.7.

De un Parque Tecnolgico para la garanta econmica de las

Pymes en la Ciudad de Cali..40

4. BENEFICIOS DE UNA ZONA FRANCA COMO IMPULSO TCNICO,

FINANCIERO Y ECONMICO PARA LAS PYMES. ...................41

4.1.

Beneficios

usuales

de

una

zona

franca

para

el

empresario....41

5. PROCEDIMIENTO PARA HACER PARTE DE UN PROGRAMA O

PROYECTO...45

6. LA NORMATIVIDAD PARA LA CONSTITUCIN DE UNA ZONA

FRANCA DE UN PARQUE TECNOLGICO QUE CONTRIBUYA AL

DESARROLLO DE LAS PYMES EN LA CIUDAD DE CALI..46

6.1.

Quines pueden acceder al rgimen de Zona Franca...46

6.2.

Clases de Zonas Francas...47

6.3.

Clases de usuarios...47

6.4.

Procedimiento

para

solicitar

permiso

para

un

Parque

Tecnolgico...49

6.5.

Antecedentes50

6.6.

Qu se requiere para crear un parque.51

6.7.

Requisitos para obtener la declaratoria de Zona Franca

Permanente...52

7. PROPUESTA.58

8. CONCLUSIONES.60

9. BIBLIOGRAFA..61

9.1.

Web grafa....63

LISTA DE TABLAS

1. ciclo operativo de trabajo en funcin del capital de trabajo....11

2. Proyeccin y su problema en Cali...14

3. Cuadro

comparativo

de

sociedades

con

sus

respectivas

caractersticas.25

4. Aporte a la seguridad social.26

5. aporte a parafiscales.27

6. aporte prestacional.27

LISTA DE FIGURAS

1. Parque tecnolgico la Umbra..40

INTRODUCCION

El presente trabajo va encaminado a establecer con certeza la

constitucin de empresas y a contribuir en la formacin de las pequeas y

medianas empresas ubicadas en el Parque Tecnolgico, tambin en crear la

necesidad de su conveniencia tanto en la creacin empresarial en aspectos

econmicos, de proyeccin y los beneficios tributarios que se establece para

esta clase de empresas en este sector.

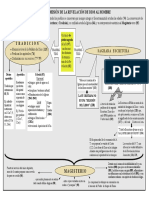

La negociacin del Tratado de Libre Comercio con los Estados Unidos,

tendr efectos de crecimiento tanto de las mismas, como para el pas, y el

desarrollo de los diferentes sectores econmicos, como la situacin de la

pequea y mediana empresa. El TLC ayudar de manera importante para su

crecimiento, a pesar que es necesario para el cambio de infraestructura y de

logstica, es una inversin importante que los pequeos y medianos

empresarios deben de realizar y para esto deben acudir al sector financiero

a prstamos con otras entidades y a capitalizacin de recursos de sus

propios dueos, que de no hacerlo estaran por fuera del mercado y no

tendran la posibilidad de crecer.

Para las pequeas y medianas empresas se establece un beneficio

importante en la reduccin de aranceles, impuesto sobre las ventas,

exencin del impuesto de remesas y el impuesto sobre la renta generando

un ahorro importante del 54.5% de lo que normalmente tendra que pagar

una sociedad no constituida en una zona franca.

1. DISEO METODOLOGICO

Partiendo de que cada pas tiene una estructura legal diferente y sus

zonas francas estn sujetas a diferentes condiciones, La investigacin

realizada es Aplicada, ya que presenta una propuesta acerca de la creacin

de una zona franca en nuestro pas, y se realiz el mtodo comparativo entre

diferentes zonas francas que existen en nuestro territorio para poder

identificar algunas claves de xito para las nuevas que se van a constituir, y

una vez realizada esta investigacin, se desarroll una figura de lo que sera

una zona franca exitosa y sus beneficios.

A su vez se realiza un estudio descriptivo, ya que con la investigacin

efectuada y los resultados arrojados, se llega a calificar los problemas de

proyeccin que presentan las pymes tanto obstculos como beneficios y de

tipo jurdico ya que se realiz una investigacin sobre las principales zonas

francas

de

Colombia,

analizando

su

desarrollo,

productividad

funcionamiento, adems de identificar el marco legal al que estn sujetas.

La recoleccin de informacin se realiz de la siguiente manera:

Por va internet en las pginas de las mismas y de organismos

internacionales, adems de libros relacionados al tema, artculos de

revistas para realizar un anlisis terico

y poder obtener un trabajo

monogrfico de autora propia.

Por medio de investigacin de libros de diferentes autores, recopilando

informacin acerca de la organizacin, estructura y constitucin de las

Pymes el cual se utiliz un mtodo deductivo mediante el anlisis de las

diferentes publicaciones del tema.

Como fuentes primarias se recurri a

la Constitucin Poltica, a la Ley

Ley 43 de 1993 y sus decretos reglamentarios y como fuentes secundarias

la doctrina de diferentes autores especializados sobre las pequeas y

medianas empresas.

Todo lo anterior fue necesario para establecer los beneficios de Construir

una zona franca en nuestro pas.

2. PROBLEMAS DE PROYECCIN QUE PRESENTAN LAS PYMES EN EL

MBITO ECONMICO Y TERRITORIAL PARA EL FOMENTO DE SU

DESARROLLO

Las pequeas y medianas empresas se han constituido por ser uno de

los sectores productivos generando una buena participacin y contribuyen al

crecimiento econmico de nuestro pas. En Colombia con la expedicin de la

Ley 590 de 2.000, expedida para promover su desarrollo las define a las

Pymes como toda unidad de explotacin econmica, realizada por persona

natural o jurdica, en actividades empresariales, agropecuarias, industriales,

comerciales o de servicios, rural o urbana. 1

Algunas Pymes que incorporan en sus procesos de mano de obra no

calificada uso de tecnologas obsoletas, directivos con carencias gerenciales,

limitaciones tcnicas y competitivas hacen que estas empresas con estas

limitaciones el gobierno central es conocedora de estas limitaciones, y este

se ha comprometido a apoyarlas y proyectarlas hacia un prometedor futuro.

2.1 Antecedentes de las Pymes en Colombia

En los ltimos quince aos el proceso de globalizacin se ha

profundizado en el mundo propiciando una mayor movilidad de los factores

productivos, en especial del capital, y las economas que se han vuelto ms

interdependientes. En este periodo, Colombia realiz varias reformas;

poltica, laboral, financiera, cambiaria, tributaria (casi una por ao), comercial

(apertura econmica) y en el rgimen de inversin extranjera. Adems, sufri

Ivn Daro Toro Jaramillo y Dora Ins Villegas Londoo, LAS PYMES, UNA MIRADA A PARTIR DE D LA

EXPERIENCIA ACADMICA, Pensamiento administrativo y organizacional, del grupo de investigacin, La Gerencia en

Colombia, de la Universidad Eafit. Aprobacin: 14 de mayo de 2010.

en 1999, como otros pases, una grave crisis que signific la quiebra de

muchas empresas, y la prdida de miles de empleos. 2

Teniendo en cuenta la Ley 905 de agosto 2 de 2004, establece que las

pequeas empresas corresponden con activos entre 501 y 5.000 salarios

mnimos legales vigentes ($283.866.600 a $2.833.000.000 para el ao 2012)

o entre 10 y 50 trabajadores. Mediana Empresa: establece entre 5.001 y

30.000

salarios

mnimos

legales

vigentes

($2.833.000.001

$16.998.000.000 para el ao 2012) o entre 51 y 200 trabajadores y La

pequea empresa se caracteriza por su carcter familiar, el control casi se

puede decir que la ejerce su dueo sobre ella, la poca divisin de escalas

salariales y de trabajo, poca capacidad productiva y de recursos limitados,

establecen contactos directos entre sus clientes, los trabajadores

y los

dueos de la empresa, se presentan ausencias de estrategias comerciales,

baja productividad, atencin de mercados locales y muy dbiles en los

mercados del exterior.

En la mediana empresa comienza aparecer cargos directivos como es el

caso de gerente, administrador, en otros casos tambin aparecen los

asesores externos cuya finalidad es de asesorar, dirigir y gestionar los

asuntos de la empresa. Con relacin a la planta del personal se encuentran

las divisiones de cargos, se presenta una mayora de procesos productivos y

administrativos, el cual impiden el control absoluto de su dueo quien tiene

que delegar parte de sus funciones en terceras personas.

El empresario colombiano se debe familiarizar con los principales retos

que le han sido impuestos con ocasin de los cambios polticos, econmicos

y culturales en la esfera internacional y dentro de los cuales, el rol

desplegado por China e India cobra una significativa consideracin a la hora

de planear la insercin de la empresa colombiana en el mercado mundial, la

2

Portafolio (2006). Caja de Herramientas para Pymes, Casa Editorial el Tiempo, Bogot. pg.8

consideracin de dichos cambios habr de permear la elaboracin de su

estrategia internacional con el fin de asegurar el xito del posicionamiento de

los bienes y servicios en el mercado objetivo.3

Teniendo en cuenta las teoras que abarcan tanto las zonas francas

como las pequeas y medianas empresa, se establecen:

Del libro Escrito por Nuria Lpez Mielgo, Jos Manuel Montes Pen,

Camilo Jos Vzquez Ords, titulado COMO GESTIONAR LA INNOVACION

EN LAS PYMES, que expresa:

Actualmente existen en Espaa ms de tres millones de empresas,

de las cuales el 99% son pequeas y medianas empresas (Pymes)

del total el 51% no emplea a ningn asalariado y otro el 28% tiene

entre uno y dos empleados. Sumando estos dos grupos se obtiene

que ocho de cada diez empresas tienen dos o menos asalariados.

Cada ao, la creacin de nuevas Pymes oscila en torno al 12%, sin

embargo, son muy pocas en torno a un 25% las que sobreviven ms

all de los cuatro aos. Por otro lado el mercado es ms intenso y

complejo que nunca, lo que supone que las empresas tengan que

asumir importantes retos para continuar en el mercado

Este panorama exige nuevos planteamientos y nuevas aptitudes para

crear valor empresarial y aumentar las posibilidades de sobrevivir, subsistir y

prosperar.

Del libro Caracterizacin de las PYMES de Bogot mediante el uso de

informacin secundaria, por Universidad de Santo Toms (Bogot,

Colombia). Facultad de Economa y Administracin, expresa:

Portafolio (2006). Caja de Herramientas para Pymes, Casa Editorial el Tiempo, Bogot. pg.10,17,

Que en todas las economas industrializadas o en desarrollo, se

crean permanentes empresas, algunas de ellas pequeas y

medianas empresas (Pymes) que tienden a sustituir a las menos

competitivas o a abrir nuevos campos de produccin de bienes y

servicios. Sin embargo un nmero considerable de ellas no logra

establecerse, las que sobreviven, el 30% no supra el primer ao de

vida y se considera que despus de 10 aos desaparece en su

tamao el 70% de las que an existen. A si mismo las Pymes tienen

grandes fortalezas, entre ellas su gran capacidad de adaptacin y

cambio segn sus necesidades de sus clientes del mercado, sea de

altibajo o en espiral, su fuerte proximidad con el mercado y su

relacin estrecha entre sus clientes (atencin personalizada) permite

realizar procesos de produccin sobre medida, teniendo as

estrategias basadas en la diferenciacin, innovacin e intercambio

de conocimiento con los clientes

En la memoria realizada en el quinto congreso de zonas francas de la

ANDI, llevado a cabo en Bogot el 22 de Septiembre de 2011, la firma Ernst

& Young, expresa:

Impuestos sobre utilidad libre de Impuestos

En Repblica Dominicana y Uruguay las ventas al exterior y al

territorio nacional se encuentran gravadas con la tarifa de renta

de los beneficiarios del rgimen franco, que es del 0%.

Si bien Colombia a diferencia de El Salvador y Honduras aplica

la tarifa especial de renta de zona franca a la ventas realizadas

al exterior y al territorio nacional, cuenta con una mayor carga

tributaria (GMF y Predial), que le resta competitividad frente a

estos pases.

10

Desde el punto de vista del costo tributario de una misma

inversin, muestra que el pas ms atractivo para el inversionista

es Repblica Dominicana bajo el rgimen de zona franca con un

0,04%.

Respecto de los impuestos que pagara la misma empresa

agroindustrial en cada una de las jurisdicciones. Se encontr que

Repblica Dominicana con zona franca es el pas ms

competitivo, reportando tan solo un 0,03% de impuestos sobre

tales ingresos

2.2 . El problema de la proyeccin de las pymes en Colombia

El problema que afrontan las empresas hoy en da es la falta de capital

de trabajo, la estabilidad financiera que se necesita para seguir operando y

en la mayora de los casos para seguir subsistiendo en el mercado nacional.

Para mantenerse hay que realizar inversiones requeridas, el costo de

financiamiento del capital de trabajo, las buenas relaciones con los clientes,

proveedores y acreedores, y la generacin de valor deben conjugarse de tal

manera que pueda garantizar un crecimiento bueno y sostenible de la

empresa.

El capital de trabajo comprende el efectivo, los inventarios, las cuentas

por cobrar, en algunos casos los gastos pagados por anticipado, el crdito

proveniente de gastos acumulados por pagar y de los proveedores de bienes

y servicios, necesarios para atender el negocio y tambin est determinado

por la inversin que debe hacerse en sus componentes durante el ciclo

operativo, que se define como el tiempo que transcurre entre el momento de

ingreso de los inventarios hasta el recaudo de las ventas, incluye el ciclo de

efectivo que es el tiempo que tarda un peso despus de salir de caja para

regresar a ella.

11

En este proceso se adquieren materias primas e insumos, se paga mano

de obra directa, costos indirectos de fbrica, gastos de operacin, los cuales

se agregan al proceso de produccin, para generar el inventario de

productos en proceso y posteriormente el inventario de producto terminado.

El producto terminado es vendido de contado o a crdito, para luego

retornar a la caja despus del recaudo de las ventas.

(Ver esquema)

Tabla 1

CICLO OPERATIVO DEL NEGOCIO EN FUNCION DEL CAPITAL DE TRABAJO

Costos

Indirectos de

Fabricacin

Efectivo

Inventario de

Materia Prima

Ventas de

Contado

Inventario

Producto en

Proceso

Inventario

Producto

Terminado

Mano de Obra

Proveedore

s

Servicio a la

Deuda

Efectivo

Ventas a

Crdito

Impuestos

Reparto de

Utilidades

Nuevas

Inversiones

Al no disponer de suficiente capital de trabajo puede significar prdida de

ingresos, la parlisis o mejor dicho la quiebra del negocio, esto se puede

manifestar en una carencia de inventarios para atender al cliente o prdida

de ventas por no conceder un crdito adecuado.

En cambio un exceso de capital de trabajo indica ineficiencia al

inmovilizar recursos que tienen un costo de oportunidad representado por la

rentabilidad (hace referencia al rendimiento sobre la inversin en activos o en

el patrimonio) de las inversiones alternativas. En condiciones de eficiencia en

el manejo de capital de trabajo, hay que tener cuidado especial cuando se

aumentan las ventas, debido a que se puede requerir ms inventarios,

cartera o cuentas por cobrar, efectivo y no siempre los flujos que retornan a

la caja se incrementan a la misma velocidad que los requerimientos de

12

capital de trabajo. No siempre crecen las ventas, crecen los inventarios y las

cuentas por cobrar, por lo tanto la empresa debe establecer estrategias que

le permitan mantener los niveles ptimos de recursos.

En la actualidad las empresas por ser pequeas en su estructura siempre

tienden a delimitar sus recursos por cuanto no tienen capacidad instalada, no

generaran recursos que lo hacen ser ms eficiente a la hora de comprar

bienes productivos, por lo general estn limitados al acceso al crdito, no

tienen respaldos econmicos para garantizar una deuda y por lo general los

intereses sobre estas deudas son costosas.

La escases de recursos a las pequeas y medianas empresas crea un

problema de proyeccin tanto a nivel local como nacional, porque no tienen

la suficiente capacidad econmica para poder invertir y al mismo tiempo

competir con las dems empresas, tal como se observ en el esquema

anterior, se debe tener buen capital para requerir tanto de materiales, mano

de obra y otros costos de fabricacin para as poder mantenerse en continuo

desarrollo econmico, generando productividad y sostenimiento empresarial.

2.2.1 Las Pymes y su problema de proyeccin en la Ciudad de Cali

La pequea y mediana empresa constituye un elemento muy importante

para el crecimiento sostenible en las economas de los pases menos

desarrollados y en la medida en que estas naciones adopten programas de

ajustes internos y estructurales, pues en muchos casos habr necesidad de

generar empleos a bajos costos, por lo tanto la importancia del sector de la

pequea y mediana empresa viene a ser ms relevante, puesto que estos

negocios es la que ofrece el potencial ms grande para la creacin de este

tipo de empleos.

13

Podemos establecer ciertas directrices antes de llevar a cabo

el

problema de la proyeccin de las pequeas y medianas empresas, por

ejemplo:

Cuando un mal nos aqueja, a quin acudimos? Generalmente a un

mdico, que es lo que un profesional desea conocer, que parte de nuestro

organismo est funcionando mal o defectuosamente, y cmo puede el

mdico detener esas fallas, es posible saberlo mediante varios mtodos: 4

Entrevista personal qu siente? Dnde le duele? duerme bien?

come bien?, entre otros

Chequeo con sus aparatos.

Designando una serie de exmenes de laboratorio.

Sin embargo antes de que abandonemos el consultorio, el mdico nos

dar una o varias razones por las cuales nos sentimos enfermos, con base

en su experiencia profesional de analizar los sntomas de mal funcionamiento

de varias partes de nuestro cuerpo.

Pues bien estableciendo una pequea analoga con nuestra empresa:

Quin mejor que el propietario de un negocio puede y debe conocer la salud

o estado de funcionamiento ya sea positivo o negativo del mismo.

Las preguntas que debemos formularnos a nuestras empresas, seran:

Si bajan las ventas, deberamos o no saber porque? Si los costos suben,

tenemos que contar con informacin de la razn del porqu de esa variante?

Todo empresario tiene que llegar a desarrollar la habilidad de detectar los

sntomas de que algo negativo est operando en el interior de su negocio de

igual forma deber acontecer con lo positivo.

Domingo Frixione Cern, Autodiagnstico de pequeas y medianas empresas, Noriega Editores, 2004, pg. 13-15

14

Todo empresario deber estar es capacidad en un momento determinado

de convertirse en un evaluador analtico de los puntos fuertes y dbiles de su

negocio.

Si furamos mdicos y nos enfermamos, nos mentiramos a nosotros

mismos?, quiz algunos si, por temor a enfrentarnos con la realidad, pero la

mayora no, todo empresario deber estar consciente de la necesidad de

realizar peridicamente una revisin objetiva a su negocio en cuestin.

En todo caso es una sumatoria de variables (sntomas) positivas o

negativas que nos permitirn establecer la realidad de nuestra empresa en

un momento determinado, o el desarrollo de una cantidad de preguntas y

respuestas acerca del funcionamiento del negocio, de cuyo anlisis

obtendremos unas fortalezas y debilidades (sntomas), que lo conforman,

que es necesario llevarlo a cabo en la medida en que lo establezcamos como

una rutina necesaria, y lograremos disear planes correctivos que eliminarn

gradualmente las diferencias presentadas.

Esquemticamente, veamos:

Sntomas

Diagnostico

Opcin A

Opcin B

Opcin C

Mejor Opcin

Plan

Tabla 2

15

Sntomas: corresponden a hechos que detectan fallas en nuestra

empresa

Diagnstico: corresponden a la sumatoria de sntomas, pero Por qu se

habla en plural: fallas-sntomas? Porque generalmente existen varias reas

que estn siendo afectadas por un mismo problema.

Por ejemplo, si las ventas bajan, qu puede suceder:

Mercadeo: prdida de mercado.

Produccin: prdida de producto (si es perecedero).

Finanzas: prdida de liquidez (efectivo para pagar proveedores y

acreedores).

Personal: subutilizacin de la mano de obra.

Finanzas: acumulacin de inventario: dinero ocioso.

Organizacin: mal servicio al cliente, entre otras cosas.

Para resolverlo se tendr que considerar lo siguiente:

Opciones: soluciones concretas, especficas y profesionales a la

problemtica presentada.

Plan de Trabajo: planteamiento ordenado de actividades, basadas en

la mejor solucin, tendientes a superar la crisis existente en la

empresa.

Ejecucin: Puesta en marcha del plan de trabajo.

Evaluacin: medicin de resultados: esperando frente a la realidad en

la consecucin de los objetivos.

Cules seran los principales objetivos? Maximizar las ganancias y

minimizacin de prdidas.

Y si no logra alcanzarlos? Ser necesario empezar de nuevo cada ciclo,

hasta que podamos establecer un punto de equilibrio de anlisis y de

16

retroalimentacin para que una vez alcanzado este punto sea no ms que

mantenerlo, adems debe seguirse realizando peridicamente hasta lograr

un mximo de nivel y comportamiento en su estructura.

A travs de los aos, las pymes han tenido siempre este inconveniente,

por ser esta una buena razn para seguir estableciendo un cuestionamiento

empresarial para no dejarlos y abandonar y poder seguir alcanzado una

proyeccin tanto a nivel nacional como a nivel del Municipio de Cali.

Para una mejor proyeccin de las empresas en la ciudad de Cali,

podemos enfocarnos en varios puntos y as lograr un eficaz alcance en su

Municipio. Para poder alcanzarlos establecemos una direccin empresarial,

as:5

Ilustrar la importancia de la motivacin y el comportamiento humano en la

conformacin de una empresa.

Mejorar los conocimientos acerca de la estructuracin de los objetivos,

metas y planes como piedras angulares de todo tipo de negocio.

Incentivar la participacin del inversionista en el ordenamiento de su

actividad productiva mediante la utilizacin de mecanismos efectivos de

control.

Motivar la puesta en prctica de mecanismos evaluativos, tendientes a

ejecutar medidas correctivas inmediatas.

Desarrollar el principio integral de toda operacin comercial conlleva, con

el fin de agudizar el dominio de las corrientes de coordinacin que deben

coexistir de toda operacin lucrativa.

Para obtener una mejor participacin y proyeccin de las empresas en la

ciudad, tendremos los siguientes conceptos bsicos para su incorporacin:

Domingo Frixione Cern, Autodiagnstico de pequeas y medianas empresas, Noriega Editores, 2004, Pg. 103 - 104

17

Administrar: labor evaluativa consistente en una asignacin adecuada de

los recursos necesarios para la ejecucin de los planes y/o metas del

negocio.

Planificar: disear una serie de etapas en el desenvolvimiento de la

empresa, tendientes a la consecucin de logros cualitativos y/o

cuantitativos.

Organizar: asignacin de responsabilidades especficas a un determinado

personal, para mejorar la utilizacin del tiempo (horas-hombre),

maximizando el grado de atencin del propietario en su proyecto.

Controlar: estructurar mecanismos de revisin de las diferentes

operaciones de una explotacin (produccin o servicio) con miras a

establecer medidas correctivas (de inmediato) si fuese necesario.

Motivacin: razn por la cual decidimos efectuar una determinada accin.

Liderazgo: capacidad o estilo del individuo en dirigir y/o coordinar a otros

seres humanos, por conviccin o subordinacin.

Adems podemos incluir a esta proyeccin una organizacin jurdica,

contable y tributaria de las pymes para obtener unos resultados confiables y

de mayor confianza a la hora de presentarlos ante una licitacin o para la

obtencin de un crdito financiero.

Muchas de las pequeas empresas le dan prelacin al inicio de las

operaciones para aprovechar las oportunidades de negocios que han sido

identificadas despus de una evaluacin de viabilidad financiera y no se

detienen a evaluar los requisitos legales mnimos, contables y tributarios

pertinentes a su actividad empresarial, entonces es necesario que el

empresario conozca y genere las capacidades tcnicas que le permitan

aplicar la normatividad que rige la actividad empresarial, para minimizar los

riesgos que puedan afectar su continuidad en el mercado.

18

2.3 Apoyo Econmico

Todo empresario colombiano a lo largo de varias dcadas presentan

difciles situaciones econmicas debido a los cambios polticos, sociales y tal

vez del ms importante que es el Tecnolgico, puesto que las pocas son

muy cambiantes y el empresario que no est dispuesto al cambio en poco

tiempo va a dejar de subsistir, por lo tanto se ven obligados a replantear sus

niveles de produccin, tener mayor participacin en los mercados y en lo

posible establecer estrategias para la consecucin de recursos, tener acceso

al crdito y solicitar apoyo y apalancamiento financiero.

Las pymes por su tamao, su naturaleza y de ser consideradas como de

menor capital en su composicin estructural y de poco nivel de activos,

tienen la necesidad de replantear toda su organizacin y se ven obligadas a

combinarse con otras empresas para conformar una alianza estratgica para

poder competir con otras y as poder salir adelante y poder sobrevivir.

Como lo expresa la Doctora Claudia Marcela Betancur Giraldo (Ingeniera de

alimentos y especialista en Prospectiva Organizacional. Actualmente se

desempea como asesora en Productividad y Cadenas Productivas en la

Cmara de Comercio de Bogot. asesorproductividad@ccb.org.co.) Desde

comienzos de los aos noventa las pymes utilizaron diferentes estrategias

para

el

incremento

de

la

productividad,

con

enfoques

de

redes

empresariales, utilizando instituciones como el Ministerio de comercio, el

Ministerio de agricultura, el Sena, los s de desarrollo empresarial, las

cmaras de comercio, Las universidades, los gremios y otros.

Entonces para que las pymes puedan sobrevivir, deben realizar esfuerzos de

fortalecimiento interno, tal es el caso de reorganizarse tanto financiero como

administrativo en el sector productivo y de mercados, el articularse con otras

empresas le va a favorecer para ser ms competitivo y acceder a nuevos

mercados tanto a nivel local como para exportar sus productos.

19

2.4 Carencia de infraestructura

La infraestructura empresarial se ha vuelto un obstculo para la

competitividad de las pequeas y medias empresas, tal como lo expresa la

Revista LATINPYME, en su ttulo MINERIA negocio para todos?,

Publicado en mar 30, 2011:

En los ltimos das se ha abierto la discusin en torno al rezago de

la locomotora de la infraestructura en el pas; llegando al primer ao

del gobierno Santos, el Ministro de Transporte advierte, que para ver

resultados en este sector hacen falta por lo menos 5 o 6 aos.

La infraestructura es primordial para que un pas mejore su

competitividad y sus empresas se expandan hacia nuevos destinos a

nivel mundial, en donde puedan competir con otras compaas en

igualdad de condiciones.

Tras el lamentable estado que dej el gobierno anterior en materia

de infraestructura y llegando casi a la cuarta parte del mandato del

presidente Santos, el pas an se encuentra estancado en este

sector que va de la mano, directamente, con el desarrollo

competitivo del pas.

Segn reconoci Germn Cardona, Ministro de Transporte, la

locomotora de la infraestructura no se ha puesto a andar en lo que

va de la actual administracin; inconvenientes como el invierno, la

corrupcin y un atraso de varios aos en infraestructura, sumados a

otros factores que afectan el desarrollo de este sector, han impedido

que se ponga en marcha uno de los estandartes del gobierno

Santos.

Ante el lamentable estado de las vas en el pas, el titular de la

cartera de Transporte asegura que en un mes empezar a rodar

20

esta locomotora y a partir de ah, se notaran los resultados de los

cambios que se planean en este sector.

Mientras pases como Chile son lderes en el desarrollo de

infraestructura y esto ha mejorado ostensiblemente su desarrollo

econmico, en nuestro pas la falta de vas y puertos, adems de

otras carencias, son un gran cuello de botella para aquellos

empresarios que dependen del transporte de sus productos sea a

nivel nacional o para exportacin, al aumentarse los costos debido a

la situacin en materia de infraestructura del pas.

As, pues las pequeas y medianas empresas, por su tamao, su

capacidad instalada

y en la mayora de los casos no cuentan con

infraestructura que lo vuelvan a ser competitivos, casi siempre existe la

informalidad, con tal de obtener un negocio importante y ven la necesidad de

constituirse en alianza con otras empresas del sector u otros sectores para

obtener las posibles ventajeas competitivas.

Las soluciones para responder a las necesidades de las pymes de hoy

escalables para impulsar su crecimiento futuro, se establece en las pequeas

y medianas empresas tienen necesidades urgentes y especficas, el cual se

requiere una solucin rentable que pueda ponerse en funcionamiento

rpidamente y que pueda seguir respondiendo a sus necesidades a medida

que su negocio crezca.

3. POSIBILIDAD DE QUE UNA ZONA FRANCA DENTRO DE UN PARQUE

TECNOLGICO SIRVA DE APOYO A LAS PEQUEAS Y MEDIANAS

EMPRESAS

EMPRESARIAL

PARA

LA

CONSTITUCIN

DESARROLLO

21

Si bien es cierto que las pequeas y medianas empresas de la ciudad

carecen de infraestructura tcnica, falta de recursos para operar, estn

limitadas al acceso al crdito, carecen de activos de inversin, por lo tanto

es muy benfico que estas sean apoyadas en un parque tecnolgico y

aprovechar todos sus

beneficios

establecidos en

normatividades

colombianas que se establecieron con ese fin y que sirvan de enlace para

la constitucin de una zona franca que representa un mecanismo para

canalizar recursos y generar fuente de empleo en el municipio.

3.1 Obstculos

expresados

por

clientes

pequeos

medianos

empresarios

Segn se expresa en el libro: Autodiagnstico de pequeas y mediana

empresas, Limusa Noriega Editores, Colombia, 2004, pag121:

Existe una variedad de obstculos (motivos) expresados por los

probables clientes del sector de la pequea empresa, tales como

la autoevaluacin del tamao, tiempo de papeleo, falta de

informacin y los resultados negativos de experiencias previas.

Auto-evaluacin del tamao: mi operacin es tan reducida en

cuanto a inversin y venta, que creo que no me tomaron en serio.

Tiempo de papeleo: fui a entrevistarme con un seor, quien a su

vez me envi con otro. Esper media hora y, posteriormente, este

ltimo me entreg muy cordialmente un documento de tres o

cuatro pginas que haba que llenar, y luego me mostr los

requisitos mnimos para optar por el financiamiento. Conclusin:

despus de leer detenidamente los requerimientos est todo tan

complicado

que

mejor contino

como estoy actualmente.

Corolario: no dispongo del tiempo ni la asesora para cumplir con

la tarea.

22

Falta de informacin: he visitado tres instituciones diferentes y en

todas me contestaron de inmediato: lo sentimos, pero no estamos

prestando para el tipo de proyecto o empresa que usted posee o

espera realizar

Como se observa casi siempre las pequeas y medianas empresas

encuentran estas limitantes y sobre todo el acceso al crdito, por regla

general no tienen los respaldos econmicos que se requiere para solicitar los

prstamos, pero cuando se solicitan se encuentran con stos obstculos que

le impiden crecer en infraestructura, inversin de capital y poder general los

recursos de financiacin y de capital.

Entorno Legal

En Colombia las pequeas y medianas empresas se deben ajustar al

ordenamiento jurdico del pas, la definicin de pyme est dada en la Ley 905

de 2004 y sus actividades estn reguladas por una normatividad que abarca

la constitucin poltica, las leyes, los decretos, las resoluciones, circulares y

sentencias de diversos organismos, este marco legal define el fundamento

de la libertad de empresa y de libertad contractual las cuales en algunos

casos sern reguladas, restringidas o vigiladas.

Organizacin Jurdica: la actividad empresarial de las pymes se asimila a

la de un comerciante y como tal realiza Actos De Comercio regulados por el

Cdigo de Comercio Colombiano, en l se consagran las obligaciones que

ha de cumplir el comerciante sin importar el tipo de organizacin que

constituya, as pues es obligatorio matricularse en el registro mercantil ante la

Cmara de Comercio de la Ciudad donde se ejerza la actividad.

La actividad comercial lleva implcito un establecimiento de comercio, el

cual hace referencia al conjunto de bienes organizado por el empresario para

realizar los fines de la empresa, en cuanto al local comercial comprende

23

exclusivamente el espacio fsico en el cual opera la empresa, inmueble que

puede ser o no de su propiedad.

Estructura Jurdica

La pyme puede operar bajo una de las siguientes modalidades:

comerciante, persona natural, sociedad mercantil, sociedad de hecho,

empresa unipersonal (como tal no existe y si existiese se asimila a una

sociedad de responsabilidad limitada).

Comerciante o persona natural. Si decide operar como comerciante

persona natural no tendr que adelantar y estructurar una determinada forma

jurdica, pero si debe dar cumplimiento a las obligaciones del comerciante ya

enunciados.

Sociedad mercantil. En el evento de que desee constituir una sociedad

mercantil, de be atender las siguientes consideraciones:

Con qu socios, asicados o accionistas celebrar el contrato.

Qu alcance le quiere dar a su responsabilidad patrimonial.

Qu tipo de sociedad desea constituir.

La legislacin Colombiana contempla o mejor se pueden constituir

diferentes tipos de sociedades, tales como: Colectiva, Comandita simple,

Comandita por acciones, sociedad de responsabilidad limitada, sociedad por

acciones simplificada SAS y la Sociedad annima S.A., cada una de estas

supone niveles de riesgos diferentes, estructuras de administracin propias y

relaciones diferentes este los socios (ver cuadro).

Independiente del tipo de sociedad a constituir, el contrato social debe

ser elevado a escritura pblica en una notara ubicada en el lugar donde

funcione el domicilio social, la cual incluir los estatutos sociales, la firma de

los socios o accionistas, la denominacin, tipo de sociedad, domicilio, capital,

24

rganos de direccin socios constituyentes, objeto, valor nominal de las

cuotas de inters o de las acciones, periodo de duracin, eventos y

procedimientos de liquidacin y la manera de resolver los conflictos entre los

socios.

La reglamentacin a este tipio de sociedades ha establecido que ya no

es necesario constituirla por escritura pblica, pues puede hacerse en

documento privado o por escritura pblica tal como se mencion

anteriormente, pero anotando siguiendo los requisitos, el cual debern en

cualquiera de las dos (documento privado o por escritura pblica) registrarse

ante la cmara de comercio del domicilio social.

Sociedad de hecho: Este tipo de asociaciones se refiere al evento en el

cual dos o ms personas celebran un contrato asimilable al contrato d

sociedad, pero no lo elevan a escritura pblica. La legislacin colombiana

contempla que tal contrato es vlido pero no constituye una persona jurdica,

y por lo tanto no es oponible a terceros. As, pues no hay limitacin alguna a

la responsabilidad por parte de los contratantes lo que implica que los socios

responden de manera solidaria e ilimitada frente a terceros.

Presentamos el cuadro comparativo de sociedades, con sus respectivas

caractersticas, los siguientes:

Caractersticas

Colectiva

Denominacin Social

Nombre o apellido

de los socios o uno

de ellos acompaado

de la expresin y

compaa o y

hermanos o e

hijos

Comandita

Simple

Comandita por

Acciones

Limitada

Annima

S en C

S. C. A.

Limitada o Ltda.

S.A.

Tipo de Socios

Socios

Dos clases: gestores

y comanditario

Dos clases: gestores

y comanditario o

accionista

Socios

Accionistas

Nmero de socios

Mnimo 2

Mnimo un gestor y

dos comanditarios y

estos hasta 25

Mnimo un gestor y

5 comanditarios

Mximo 25 socios

Mnimo 5 socios y

ninguno podr

poseer ms del 95%

del capital

Responsabilidad de los

socios

Ilimitada y plena

Para el socio gestor

ilimitada y plena.

Para los

comanditarios

Para el socio gestor

ilimitada y plena.

Para los

comanditarios

Limitada a su aporte

excepto en

obligaciones

laborales y fiscales

Limitada a su

aporte. Los

administradores

pueden responder

25

limitada a su aporte

excepto en

obligaciones

laborales y fiscales

limitada a su aporte

ante los socios de

manera solidaria y

personal

Estructura

Junta de Socios.

Puede designarse un

representante legal

Junta de Socios. El

gestor ejerce la

representacin legal

Asamblea de

accionistas. El socio

gestor ejerce como

representante legal

Junta de socios y

puede designarse un

representante legal

Asamblea general,

junta directiva y

representante legal

Venta de participacin

Requiere

autorizacin expresa

de los socios,

Reforma de los

estatutos

Para el gestor como

en la sociedad

colectiva. Para los

comanditarios no

hay restriccin, pero

se debe respetar el

derecho de

preferencia. En los

dos eventos requiere

reforma de los

Estatutos

Para el gestor como

en la sociedad

colectiva. Para los

comanditarios no

hay restriccin, pero

se debe respetar el

derecho de

preferencia. En el

segundo caso no se

requiere reforma de

Estatutos

Se puede enajenar,

pero se debe respetar

el derecho de

preferencia. Es

necesario reformar

los Estatutos

Se puede negociar

libremente, pero los

Estatutos pueden

establecer derecho

de preferencia. No

requiere reforma de

Estatutos.

Pago de capital

Al momento de la

constitucin.

Al momento de la

constitucin

Suscribir el 50% del

capital autorizado y

pago de la tercera

parte de ste

Al momento de la

constitucin

Suscribir el 50% del

capital autorizado y

pago de la tercera

parte de ste.

Revisor fiscal

No, excepto que por

capital o patrimonio

se requiera

No, excepto que por

capital o patrimonio

se requiera

Si, designado por la

Asamblea

No. Excepto que por

capital o patrimonio

se requiera

Si, designado por la

Asamblea.

Tabla 3

Obligaciones Laborales

La relacin entre el empresario y las personas que contrata se regulan

por medio de un contrato de trabajo, sin importar la denominacin, forma o

documentacin que le dan las partes. Si existe relacin de subordinacin,

prestacin directa de un servicio y pago de una suma de dinero, se configura

un contrato de trabajo. La celebracin del contrato de trabajo supone unas

obligaciones para el empresario, en este caso denominado empleador, as:

La primera es la afiliacin al sistema de seguridad social integral (salud,

pensin, atencin riesgos profesionales).

La segunda, pago por la prestacin del servicio a sus colaboradores y es

cada mes de su salario y debe ser oportuno.

La tercera, reconocimiento y pago de las prestaciones social.

La cuarta, reconocimiento y pago

recargo salarial a que haya lugar.

del descanso remunerado y de

26

El empleador est obligado al pago de los aportes parafiscales sobre el

valor de la nmina, a las cajas de compensacin familiar, al Sena y al

Instituto colombiano de Bienestar Familiar.

Presentamos las cargas impositivas tanto a cargo del empleador como a

cargo del colaborador y son las siguientes:

Aporte a la Seguridad Social

Concepto

Trabajador

Empleador

Total

Salud

4.0%

8.5

12.5%

Pensin

4.0%

12.0

16.0%

Riesgos Profesionales

Total

8.0%

20.5

28.5%

Tabla 4

(*) Los trabajadores cuyos ingresos sean superiores a 4 salarios mnimos

debern aportar el 1% adicional, correspondiente al Fondo de Solidaridad

Pensional.

Los asalariados con ingreso igual o superior a 16 salarios mnimos

legales tendrn un aporte adicional sobre su base de cotizacin al fondo de

solidaridad pensional, segn los siguientes rangos:

De 16 a 17 S.M.L.M.V.

0.2%

De 17 a 18 S.M.L.M.V.

0.4%

De 18 a 19 S.M.L.M.V.

0.6%

De 19 a 20 S.M.L.M.V.

0.8%

Ms de 20 S.M.L.M.V.

1.0%

27

Aporte Parafiscales

Concepto

Porcentaje %

Cajas de Compensacin Familiar

4.0 %

Instituto colombiano de Bienestar Familiar

3.0 %

Sena

2.0 %

Total

9.0 %

Tabla 5

Carga Prestacional

Concepto

Porcentaje %

Cesantas

8.33 %

Intereses sobre Cesantas

1.00 %

Prima Legal

8.33 %

Vacaciones

4.17 %

Total

21.83 %

Tabla 6

La legislacin colombiana permite al empleador y al trabajador celebrar

uno de los siguientes tipos de contrato de trabajo:

Contrato a Trmino Indefinido. Este contrato puede ser verbal o escrito y

no supone una fecha cierta de terminacin. Si no se explicita qu modalidad

asume, se entiende el trmino como indefinido. No suponer una fecha cierta

de terminacin implica que sta puede darse en cualquier momento para lo

cual es necesario el pago de una indemnizacin fijada por la ley y calculada

de acuerdo con el tiempo laborado y el monto salarial devengado; si hay

presencia

de

una

justa

causa

debidamente

probada,

igualmente

contemplada por la ley, no hay lugar al pago de la indemnizacin.

Contrato a Trmino Definido. Este contrato requiere ser documentado y

es necesario pactar su duracin; tiene una fecha de terminacin cierta que

puede prorrogarse teniendo en cuenta que cuando los perodos son menores

28

a un ao, la tercera prrroga no deber ser inferior a un ao. Los perodos de

tiempo pactados no podrn ser pactados a tres aos y el empleador deber

notificarle al trabajador, por lo menos con un mes de anticipacin, la

terminacin del contrato. De lo contrario ste se entender prorrogado por un

perodo igual de tiempo.

Contrato por Duracin de la obra. Este tipo de contrato se entiende

celebrado por el perodo de tiempo necesario para la realizacin de una obra

determinada. Requiere documentar de manera detallada las labores a

adelantar e identificar el tiempo durante el cual el trabajador estar vinculado.

Su terminacin anticipada sin justa causa supone el pago de los salarios que

faltaren por pagar para la terminacin de la obra, que en todo caso no podrn

ser superiores a 15 das.

Contrato Accidental o Transitorio. Este tipo de contrato puede celebrarse

para adelantar labores que sean sustancialmente diferentes a las propias del

empresario. Su duracin en ningn caso puede ser superior a un mes.

El sistema de informacin contable

En el contexto de la globalizacin, las empresas colombianas sufren una

fuerte competencia y deben estar preparadas con herramientas gerenciales

que soporten la toma de decisiones encaminadas a la generacin del mayor

beneficio econmico posible. El conocimiento y la aplicacin de las normas y

polticas contables y tributarias no solo permiten la operacin en un entorno

de legalidad sino que facilita el propsito de la generacin de resultados

empresariales que satisfagan los propsitos de las pymes.

29

Deberes formales de los comerciantes

Adems de la inscripcin como comerciantes en el registro mercantil, toda

empresa pyme tiene la obligacin de llevar contabilidad, entendida como un

sistema de informacin econmica y social de un ente econmico u

organizacin, la cual tiene los propsitos de medir, controlar y comunicar las

operaciones que se realicen con los terceros y servir de soporte para la toma

de decisiones.

Las normas contables, tributarias, mercantiles y civiles, no especifican

cules son los libros obligatorios de contabilidad que requieren ser inscritos

en el registro mercantil, pero la tcnica doctrina y jurisprudencia contable,

considera que son: el libro diario o caja-diario, el libro mayor o mayor y

balances y el libro de inventarios y balances.

En el libro diario se asientan de manera cronolgica y ordenada, todas

las operaciones que realiza el ente econmico frente a terceros diariamente y

que son soportadas a travs de un documento fuente.

En el libro mayor se acumulan por rubros o cuentas mensualmente el

resumen de las transacciones que se anotaron en el libro diario, mostrando

su movimiento, en trminos de saldos iniciales, aumentos, disminuciones y

saldos finales.

En el libro de inventarios y balances se relacionan todos los recursos,

bienes, derechos y obligaciones al comienzo de la empresa o al inicio de la

contabilidad los cuales deben de actualizarse mnimo una vez al ao.

Adicionalmente la empresa debe llevar los libros auxiliares de

contabilidad en donde se detallan los movimientos de cada cuenta o rubro

contable, siguiendo las indicaciones establecidas por el Plan Unico de

30

Cuentas (P.U.C)6 . Es necesario resaltar que el proceso de inscripcin de los

libros de contabilidad sirve para hacerlos valer como medio de prueba ante

las autoridades fiscales, civiles o mercantiles.

Tradicionalmente y debido al enfoque de fiscalizacin dado por las

autoridades fiscales, a la contabilidad se le ha dado un carcter

eminentemente tributario, constituyndose como el principal objetivo para

dueos y administradores de pymes, sin embargo, es necesario reconocer

que el objetivo primordial del sistema de informacin contable es soportar el

proceso de toma de decisiones al que se enfrentan diariamente los

directivos.

Debido a lo anterior en la prctica empresarial y contable, las empresas

han acogido el deber formal de llevar contabilidad, no desde el enfoque

mercantil que plantea el Cdigo de Comercio, sino desde el enfoque fiscal

que plantea el estatuto tributario para los responsables del Impuesto al Valor

Agregado (IVA) generando dos grandes regmenes que son El Rgimen

Simplificado y El Rgimen Comn.

Aspectos tributarios

Los tributos aplicados a los pymes se constituyen, en un tema de

especial cuidado debido a la facilidad con la que se incurre en errores de

apreciacin dentro del desarrollo de la misin productiva, comercial o de

servicios. Lo primero que debe realizar la empresa es el diligenciamiento del

RUT (Registro nico Tributario), el cual se tramita en la Direccin de

Impuestos y Aduanas Nacionales, en el municipio donde se encuentre

ubicado su establecimiento de comercio, con la finalidad de que le sea

asignado el NIT (Nmero de Identificacin Tributaria), y poder definir

claramente cules son las responsabilidades en materia impositiva.

6

Colombia, Decreto 2649 de 1993, Por el cual se reglamenta la contabilidad en general y se expiden los principios o normas de

contabilidad generalmente aceptados en Colombia, Dado en Cartagena de Indias, a 29 de diciembre de 1993.Cesar Gaviria

Trujillo.

31

Los Impuestos en Colombia se clasifican territorialmente como

nacionales, departamentales y municipales. Hay algunos tipos de impuestos

que pueden ser clasificados dentro de dos categoras diferentes, debido a

que el recaudo se distribuye porcentualmente entre los beneficiarios.

Los Impuestos nacionales. Recaudados y administrados por la Nacin a

travs de la Dian, son incluidos en el presupuesto nacional. Se crean

mediante la promulgacin de una ley y son aprobados por el Congreso de la

Repblica. En esta categora se encuentran: el impuesto de renta y

complementarios, el IVA, el impuesto de timbre nacional, el gravamen a los

movimientos financieros o 4 x Mil, el impuesto de aduanas, entre otros.

Los Impuestos departamentales. Los recaudan y administran los

departamentos. Se crean mediante ordenanzas y son aprobados por las

Asambleas Departamentales. Se incluyen en esta categora: el impuesto de

vehculos automotores, el impuesto al consumo de licores y cigarrillos, el

impuesto de registro y anotacin, el impuesto sobre juegos de azar, entre

otros.

Los Impuestos municipales. Recaudados y administrados por los

municipios, se crean mediante acuerdos y son aprobados por los Consejos

Municipales. En esta categora estn: el impuesto de industria y comercio,

ICA, el impuesto predial, el impuesto de avisos y tableros, el impuesto sobre

vehculos automotores, entre otros. Analicemos los principales impuestos de

las categoras anteriores, que son los que generan el grueso del recaudo

tributario en el pas.

El impuesto de renta. Grava los ingresos ordinarios y extraordinarios,

depurados de personas naturales y jurdicas, obtenidos durante un ao. Si

dichas personas generan utilidades la tarifa aplicable sera la del 33% de la

renta lquida, pero de no generan rentas y utilidades durante un ao puntual

32

se les grava a travs de la renta presuntiva, equivalente al 3 por ciento del

patrimonio lquido fiscal del ao anterior al que se est declarando.

El impuesto

al valor agregado.

Grava los bienes

y servicios

comercializados en el territorio nacional, con tasas que van desde el 2 por

ciento hasta el 35 por ciento, y una tarifa general del 16 por ciento,

clasificando los bienes y servicios en gravados, excluidos y exentos.

El impuesto de timbre. Es de carcter documental que recae sobre la

protocolizacin de documentos pblicos o privados, como contratos y ttulos

valores. Su tarifa fue en descenso, por cuanto la Ley 1111 de 2006,

estableci que para el ao 2010 y siguientes la tarifa sera de cero por ciento

0 %, lo que quiere decir que en la actualidad no se genera esta imposicin.

Gravamen a los movimientos financieros o 4 por mil. Grava el retiro de

fondos o de recursos del sector financiero por parte de las personas

naturales y jurdicas, quienes tienen derecho a tener una cuenta exenta en el

sector financiero, hasta un monto mximo mensual de $9.117.150 ao base

2.012, de ah en adelante ser gravada.

Por efectos fiscales segn la Ley 1111 de 2006, se permite deducir del

impuesto sobre la renta el 25% del valor pagado, lo que quiere decir que solo

se cancelara gasto no deducible del impuesto sobre la renta la diferencia, o

sea el 75%.

El impuesto al patrimonio. Grava el patrimonio de personas naturales y

jurdicas, para el ao gravable 2.011, contribuyentes del impuesto de renta,

que para el primero de enero de 2.011 posean un patrimonio lquido superior

a $3.000.000.000 ao base 2011.

El de vehculos y automotores. Es un impuesto de carcter anual; grava

la tenencia de vehculos automotores y motocicletas.

33

El impuesto predial. Es un impuesto que grava bienes inmuebles en

tasas que fluctan entre el 4 y el 33 por mil, sobre el avalo catastral del

predio,

pagadero

trimestral

semestralmente

dependiendo

de

las

disposiciones de cada municipio.

El impuesto de industria y comercio (ICA). Grava los impuestos de

personas naturales y jurdicas, que provengan de actividades comerciales,

manufactureras o de servicios, a travs de una declaracin anual. Y las

tarifas dependen de la clase y de su objeto al que se refiere,

La retencin en la fuente. No es un impuesto, sino un mecanismo de

recaudo o cobro anticipado de los impuestos de renta, IVA e ICA, pagadera

mensualmente. Este valor ser descontable en el momento de realizarse la

declaracin respectiva, por lo tanto es un anticipo del mismo.

Aspectos de riesgo fiscal

El no conocer la regulacin que afecta las pymes genera un alto nivel de

riesgos, que generalmente afecta las finanzas de la misma. As mismo, la

contabilidad se constituye para la pyme moderna en el principal sistema de

informacin para una adecuada gestin empresarial, la falta de claridad de la

parte impositiva en Colombia puede afectar de manera negativa la gestin

empresarial. En todos los casos debe evitarse la evasin, la elusin y el

fraude fiscal, que consiste en alterar los registros contables para engaar al

Estado, no pagar

o pagar menos impuestos, trayndole altas sanciones

econmicas, que pueden llegar inclusive al cierre de la empresa. El aspecto

tributario exige una adecuada planeacin con el fin de obtener los beneficios

que otorga la ley en casos muy puntuales, con la finalidad de incentivar algn

sector econmico o productivo a nivel nacional.

34

El cumplimiento de todas las obligaciones laborales, tributarias, legales

en general, le permite a las pymes extender su oferta a empresas medianas

y grandes a nivel nacional e internacional.

Una empresa que no se haya formalizado, no tiene oportunidad de

sobrevivir ni de crecer, ni mucho menos llegar a ser el soporte econmico de

las familias trabajadores ni del dueo, ni tampoco, participar en la solucin de

los problemas sociales que se logra con el presupuesto del Estado en gran

parte conformado por los impuestos de las empresas legalmente

constituidas, la legalizacin de las empresas representa una ventaja frente a

las que an no se han formalizado y les permite liberar recursos, tiempo y

energa para impulsar el desarrollo empresarial.

3.2 Beneficios alcanzados para las pymes en la ciudad de Cali con la

zona franca

El Doctor Alfonso Monsalve Solrzano, director del Parque Tecnolgico

de Antioquia (PTA), explic que si bien la ley autoriza el desarrollo de las

zonas francas tecnolgicas (en los parques), no permite que el propietario

del mismo sea usuario del parque tecnolgico.

"Con innovacin y unos mercados cada vez ms abiertos, se puede

impulsar el desarrollo industrial. Esta es una buena iniciativa que

analizaremos con todo el juicio", afirm Uribe Vlez.

El Parque sera una Zona Franca Tecnolgica Permanente, que se

concentrar en desarrollar proyectos de biotecnologa, minera, energas

alternativas y servicios de salud especializados.

35

"Esta idea de zonas francas tecnolgicas se est abriendo paso y sera

un gran impulso porque en El Carmen de Viboral, Rio negro, La Ceja y toda

la zona, irradiar en generacin de empleos y desarrollo".

En el Oriente ya hay dos zonas francas: la de Rio negro y el nuevo

Hospital San Vicente de Pal. Tambin se analiza que el naciente Parque

Tecnolgico de Manantiales, en el Alto Las Palmas, clasifique en el mismo

esquema de zona franca tecnolgica, sin embargo, declar Monsalve, no

chocaran en sus objetivos ya que este ltimo desarrollara otros proyectos

como juegos de video, equipos tecnolgicos, entre otros.

Son socios del PTA Comfenalco, Idea, Gobernacin, Quirama, las

universidades de Antioquia, CES, Cooperativa, de Medelln, Remington,

Nacional, UPB y la Escuela de Ingeniera, entre otras entidades.

Comfenalco lo capitaliz en 5.000 millones de pesos y cuenta con activos

por 40.000 millones y la calificacin de Zona Franca que le permitir crecer,

posicionarse y ofrecer valor agregado a las empresas que all se instalen.

Alineados con la estrategia de transformacin productiva propuesta por el

Gobierno Nacional y Departamental; el IDEA y el SENA emprendieron esta

ambiciosa obra de alto impacto para la regin y el pas, la creacin de una

Zona Franca Permanente de Servicios Tecnolgicos para la industria de

Business Process Outsourcing and Offshoring, Information Technology

Outsourcing (BPO&O/ITO) y otras industrias livianas de alto contenido

tecnolgico, siguiendo un modelo costo/eficiente, es la gran meta que

permitir el cambio del futuro econmico de Antioquia y del pas.

Ahora bien la Zona Franca del Parque Tecnolgico de la Umbra de la

Universidad de San Buenaventura de Santiago de Cali (Valle del cauca) por

su parte, el ambiente laboral que se pretende desarrollar esta acorde con las

nuevas tendencias mundiales, en las cuales la naturaleza, el aire puro, la

36

ecologa, conviven con la industria del conocimiento y los servicios y harn

de este un centro regional ejemplo en el pas.

El nuevo rgimen de las Zonas Francas contenido en la Ley 1004 de

2005 y reglamentado por los Decretos 383 de 2007 y 4051 de 2007, estipula

que su constitucin corresponden a reas geogrficamente delimitadas

dentro del territorio nacional, en donde se desarrollan actividades industriales

de bienes y de servicios o actividades comerciales, bajo una normatividad

especial en materia tributaria, aduanera y d comercio exterior.

Adicionalmente las zonas francas debern cumplir con las siguientes

finalidades:

Ser instrumento para la creacin de empleo

Promover la competitividad en la regin donde se establezca

Desarrollar productos industriales de tecnologa, produccin limpia y

buenas prcticas empresariales.

Promover

la

generacin

de

economas

la

simplificacin

los

procedimientos de comercio de bienes y servicios para facilitar la venta.

3.3 Quienes pueden acceder al rgimen de Zona Franca

Las Personas Jurdicas domiciliadas en el pas o sucursal de sociedad

extranjeras,

Los

Parques

tecnolgicos

reconocidos,

las

Sociedades

portuarias y las Instituciones prestadoras de servicios de salud.

3.4 Poltica de Parques Tecnolgicos

El objetivo principal de la poltica de parques tecnolgicos, formulada por

el Ministerio de Desarrollo Econmico, hoy Ministerio de Comercio, Industria

y Turismo es la de contribuir al desarrollo industrial y empresarial de las

regiones y del pas, mediante acciones dirigidas al fortalecimiento de la

37

innovacin y en general del desarrollo tecnolgico, para enfrentar con xito

los procesos de internacionalizacin econmica.

Los

parques

tecnolgicos

son

ciudadelas

innovadoras,

que se

constituyen en mecanismos para la aplicacin del conocimiento cientfico, la

innovacin, atraccin para la inversin extranjera, la articulacin de la oferta

y demanda tecnolgica, el mejoramiento de la calidad de vida y la creacin

de nuevas empresas de base tecnolgica, para mejorar la competitividad de

una regin y del pas. Los parques tecnolgicos tienen como premisa

fundamental la conservacin del medio ambiente y la gestin ambiental. En

ella no pueden ubicarse empresas contaminantes.

La institucin o las empresas de una regin interesada en crear un

parque tecnolgico, remiten al Ministerio de Comercio, Industria y Turismo

una comunicacin dirigida al seor Viceministro de Desarrollo Empresarial

con la informacin, o el proyecto, anteproyecto o estudio de factibilidad o

viabilidad, o la solicitud formal respectiva sobre el inters que tienen de crear

un parque tecnolgico, sta se estudia, analiza y al mismo tiempo se

identifica si lo presentado se ajusta al concepto de parque definido en la

Poltica o si lo planteado se trata de otro esquema, como es el caso de las

incubadoras de empresas de base tecnolgica, centros tecnolgicos, centros

productivos, entre otros.

Los proyectos de parques tecnolgicos contemplados en la poltica y que

se vienen impulsando en el pas son los siguientes: Antioquia, Guatiguar

(Santander), Caribe (Atlntico con enfoque regional), Umbra (Valle), La

Sabana (Cundinamarca Bogot) y el Eje Cafetero (Risaralda con enfoque

regional).

38

3.5 Oportunidades de las Zonas Francas

Las Zonas Francas ofrecen grandes oportunidades para mejorar la

competitividad de las empresas, tanto en operaciones locales, como para

operaciones destinadas a la exportacin.

Es importante resaltar que las Zonas Francas son regmenes que pueden

ser aprovechados por empresas de todo tipo, tales como:

Para el caso del Parque Tecnolgico de la Umbra:

Empresas de servicio de Contact Centers & BPOs,

Empresas de exportacin de Software, creacin de aplicaciones y

contenidos para Internet,

Empresas de creacin y edicin de efectos especiales para cine o TV,

Hospitales, clnicas y otras empresas que ofrecen servicios de Turismo de

Salud y Bienestar,

Otras empresas:

Industrias de alimentos, productos qumicos, farmacuticos y otras

manufacturas para exportacin,

Industrias de ensamblaje de productos o componentes elctricos o

electrnicos, motocicletas, bicicletas y otros,

Industrias de manufactura o ensamblaje de vestuario, calzado o

accesorios de moda,

Empresas comerciales que logran eficiencias con grandes centros de

distribucin para surtir a una gran cantidad de canales de venta menores,

Empresas de distribucin de combustibles,

Centros de logstica y distribucin regionales o globales,

39

3.6 Beneficios de constituirse como zona franca

Tarifa nica de impuesto de renta de 15% para usuarios industriales de

bienes, usuarios industriales de servicios y usuarios operadores se

exceptan los usuarios comerciales que tributan a la tarifa general

No se causan ni pagan tributos aduaneros (IVA y ARANCEL), para

mercancas que se introduzcan desde el exterior.

Exencin de IVA para materias primas, insumos y bienes terminados que

se vendan desde territorio aduanero nacional a usuarios industriales de Zona

Franca.

Exencin de IVA por ventas de mercancas a mercados externos.

Las exportaciones que se realicen desde Zona Franca a terceros pases

se benefician de los acuerdos comerciales internacionales negociados por

Colombia.

Se reconoce origen nacional sobre bienes elaborados, manufacturados,

transformados o que sean producto de cualquier proceso productivo

desarrollado en la Zona Franca, (nicamente Per no reconoce origen

colombiano sobre bienes elaborados en Zonas Francas colombianas

cualquiera que sea su modalidad).7

Posibilidad de realizar procesamientos parciales por fuera de la Zona

Franca hasta por (9) meses.

Posibilidad de vender al territorio nacional el 100% de la produccin de

bienes o servicios producidos en Zona Franca con el respectivo pago de

Arancel e IVA nicamente sobre el porcentaje de insumos provenientes de

terceros pases.

Dian, Subdireccin de Gestin de Control Cambiario, Rgimen sobre Zonas Francas, Noviembre 2010

40

3.7 De un parque tecnolgico para la garanta econmica de las Pymes

en la ciudad de Cali

El parque Tecnolgico de la Umbra estar ubicado en un terreno propio

de la Universidad de San Buenaventura de Cali, en la zona del alto de las

Palmas a pocos kilmetros de las ciudades de Cali.

El parque Tecnolgico de la Umbra quedara instalado fsicamente, al

lado izquierdo donde funciona la Universidad de San Buenaventura de Cali,

cuya direccin es en la Avenida 10 de Mayo va a Pance, segn vista es:

Figura

8

Esta rea es considerada una zona de alto impacto ecolgico y

ambiental, es por eso que unos de los objetivos que se han considerado

desde el inicio del proyecto es que todos los desarrollos que se hagan deben

ser ambientalmente amigables y la zona cuenta con una excelente

8

Mapa del Parque Tecnolgico la Umbra - Valle del Cauca, google mapas, www.maps.google.es

41

infraestructura en trminos de cobertura de servicios pblicos, de transporte

y accesibilidad. Esta parte de la ciudad es considerada en nuevo foco de

desarrollo para el futuro.

Dentro del parque Tecnolgico de la Umbra se harn desarrollos

incluyendo zonas de tipo industrial, edificios de capacitacin, edificios de

servicios, zonas comunes, zonas de comidas, y otros servicios adicionales.

4. BENEFICIOS DE UNA ZONA FRANCA COMO IMPULSO TCNICO,

FINANCIERO Y ECONMICO PARA LAS PYMES

Una zona franca presenta diferentes beneficios para las personas tanto

naturales como personas jurdicas que se encuentren instaladas bajo esta

normatividad legal, el cual se estara impulsando tanto en lo econmico,

tributaria y de comercio exterior por ser un territorio delimitado de su pas,

que brinde posibilidades no solo de empleo, sino tambin de crecimiento

empresarial y esta es una muy buena oportunidad para lograrlo.

4.1 Beneficios usuales de una Zona Franca para el Empresario

Se podran agrupar de la siguiente forma:

Carcter Fiscal (Crditos fiscales).

Carcter Municipal o Departamental.

Infraestructura Pblica.

Gestin Ambiental.

Aprovechamiento sostenido de los recursos naturales.

Logstica de Comercializacin.

Procedimientos Aduanales Simplificados y giles.

42

De acuerdo con la Poltica un Parque Tecnolgico es una Composicin

Institucional Y Empresarial, donde a partir de la seleccin planeada de un

globo de terreno se aglutinan unidades de I+D de organizaciones

empresariales, laboratorios, centros de desarrollo tecnolgico, centros de

servicio de apoyo al desarrollo productivo, ncleos de informacin,

documentacin y comunicaciones, Empresas Tractoras Y Relacionadas,

incubadoras y centros de innovacin, todos ellos en conexin con una

Universidad aunque no necesariamente con la presencia fsica de

instalaciones universitarias dentro de sus lmites, con reas habitables

como zonas francas tecnolgicas y con el desarrollo de

complementaria requerida

severa

observancia

de

para

el

Criterios

logro

De

de

investigadores, trabajadores y

fines sociales, con

Desarrollo

armona con procesos de ordenamiento territorial,

urbano que favorezcan la localizacin

los

infraestructura

Sostenible y en

desarrollo regional y

habitacional prxima de cientficos,

empleados de alta calificacin con sus

familias.9

En general, los parques tecnolgicos tambin se pueden definir como;

ciudadelas innovadoras que se constituyen en mecanismos para la

aplicacin del conocimiento cientfico, la innovacin, atraccin para la

inversin extranjera, la articulacin de la oferta y demanda tecnolgica, el

mejoramiento de la calidad de vida y la creacin de nuevas empresas de

base tecnolgica, para mejorar la competitividad de una regin y del pas.

Por su

parte el Gobierno Nacional estableci con el alcance de la

promulgacin de la Ley 590 de 2000, la creacin y desarrollo integral de las

empresas, tanto las micro, pequeas y medianas, el cual el objeto sean

aptas para la generacin de empleo, el desarrollo regional, la integracin

Presidencia de la Republica, Manual para presentacin de solicitudes de declaratoria de zonas francas invierta en Colombia

enero 2009; Ministerio de Comercio Industria y Turismo; Ministerio de Hacienda y Crdito Pblico; el Departamento Nacional

de Planeacin, la DIAN y Proexport Colombia.2012.

9

43

entre sectores econmicos, el aprovechamiento productivo de pequeos

capitales y teniendo en cuenta la capacidad empresarial de los colombianos.

Adems se estimula la promocin y formacin de mercados altamente

competitivos,

mediante

el

fomento

la

permanente

creacin

funcionamiento de la mayor cantidad de micro, pequeas y medianas

empresas, Mipymes, adems de asegurar la promocin y desarrollo de

proyectos que garanticen la demanda de bienes y servicios con origen en

este sector productivo y/o comercial.

Se Incluye el establecimiento de mejores condiciones de entorno

institucional para la creacin y operacin de micro, pequeas y medianas

empresas, se promueve una ms favorable dotacin de factores para las

micro, pequeas y medianas empresas, facilitando el acceso a mercados de

bienes y servicios, tanto para la adquisicin de materias primas, insumos,

bienes de capital y equipos, como para la realizacin de sus productos y

servicios a nivel nacional e internacional, la formacin de capital humano, la

asistencia para el desarrollo tecnolgico y el acceso a los mercados

financieros institucionales.

Promover la permanente formulacin, ejecucin y evaluacin de polticas

pblicas favorables al desarrollo de la competitividad de las micro, pequeas

y medianas empresas, as como incentivar y asegurar la promocin y

desarrollo de proyectos que garanticen el acceso a los bienes y servicios que

respondan a las necesidades bsicas de la poblacin.

Sealar criterios que orienten la accin del Estado y fortalezcan la

coordinacin entre sus organismos; as como entre estos y el sector privado,

en la promocin del desarrollo de las micro, pequeas y medianas empresas.

Coadyuvar en el desarrollo de las organizaciones empresariales, en la

generacin de esquemas de asociatividad empresarial y en alianzas

44

estratgicas entre las entidades pblicas y privadas de apoyo a las micro,

pequeas y medianas empresas.

Apoyar a los micro, pequeos y medianos productores asentados en

reas de economa campesina, estimulando la creacin y fortalecimiento de

Mipymes rurales.

Asegurar la eficacia del derecho a la libre y leal competencia para las

Mipymes y Crear las bases de un sistema de incentivos a la capitalizacin de

las micro, pequeas y medianas empresas.

5. PROCEDIMIENTO PARA HACER PARTE DE UN PROGRAMA O

PROYECTO

La institucin o las empresas de la regin interesada en crear un parque

tecnolgico, remite al Ministerio de Comercio, Industria y Turismo una

comunicacin con la informacin, o el proyecto, anteproyecto o estudio de

factibilidad o viabilidad, o la solicitud formal respectiva sobre el inters que

tienen de crear un parque tecnolgico; sta se estudia, analiza y al mismo

tiempo se identifica si lo presentado se ajusta al concepto de parque definido

en la Poltica o si lo planteado se trata de otro esquema, como es el caso de

las incubadoras de empresas de base tecnolgica, centros tecnolgicos,

centros productivos, entre otros.

Interrogantes a Resolver

a) Qu hace un parque tecnolgico?: realiza una gestin especializada

en tecnologa e innovacin al servicio de los empresarios, para lo cual cuenta

con un espacio y una infraestructura tecnolgica de punta;

b) Quines pueden ubicarse en un parque tecnolgico?: Empresas con

productos de alto valor agregado, centros de desarrollo tecnolgico,

45

incubadoras de empresas, empresas que brinden servicios logsticos

nacionales e internacionales, laboratorios, entre otros;

c) Para qu sirve un Parque Tecnolgico?: para fomentar el desarrollo

tecnolgico, la innovacin, la articulacin entre la oferta y demanda

tecnolgica, estimular la transferencia tecnolgica y en general para mejorar

la productividad y competitividad de las empresas;

d) Qu se requiere para crear un parque? : Visin de mediano y largo

plazo, actores claves. (Gobierno, Empresa,

industrial, tecnolgica y regional, Talento

Generacin

y participacin

en

programas

Academia), una Poltica

humano, Objetivos claros,

regionales,

nacionales