You might also like

- SenatiDocument3 pagesSenatiAnabel EustaquioNo ratings yet

- Asiento Contable de Contribución de SencicoDocument1 pageAsiento Contable de Contribución de SencicoYoseli SosaNo ratings yet

- Casos Prácticos Del 1 Al 5Document3 pagesCasos Prácticos Del 1 Al 5JOSE QUIMINo ratings yet

- Renta de Quinta Categoria - Concepto y Caso PracticoDocument8 pagesRenta de Quinta Categoria - Concepto y Caso PracticoHenry Jesus Maguiña PerfectoNo ratings yet

- SistemaTributarioPeruDocument1 pageSistemaTributarioPeruIker ChungaNo ratings yet

- Expo de Sociedades Articulo 229 ReservaDocument14 pagesExpo de Sociedades Articulo 229 ReservaCristian CFNo ratings yet

- 2016 Siaf AdcDocument19 pages2016 Siaf AdcAnonymous u8KuhrNo ratings yet

- Asientos de Ajustes - 2018 - IDocument12 pagesAsientos de Ajustes - 2018 - IKATHERINE100% (1)

- Impuesto A La Venta de Arroz PiladoDocument3 pagesImpuesto A La Venta de Arroz PiladoLLEMISNo ratings yet

- Derecho laboral ecuatorianoDocument7 pagesDerecho laboral ecuatorianoEdison Ricardo Morales PerezNo ratings yet

- Contabilidad de Empresas de TransporteDocument70 pagesContabilidad de Empresas de TransporteHECTORQUEREVALUNo ratings yet

- Caso Práctico DetraccionesDocument3 pagesCaso Práctico DetraccionesRafael Teran FencoNo ratings yet

- Elemento 8Document3 pagesElemento 8eldeiviss100% (1)

- Videoconferencia - Cómo Registrarse en El RNP 12 - 10Document32 pagesVideoconferencia - Cómo Registrarse en El RNP 12 - 10joar30No ratings yet

- Resolución ConasevDocument75 pagesResolución ConasevHenri BacaNo ratings yet

- Declaración Anual Notarios PDT 3520Document185 pagesDeclaración Anual Notarios PDT 3520Mariel Yllanes MamaniNo ratings yet

- 11116-4-2015 - Diferencia de CambioDocument2 pages11116-4-2015 - Diferencia de CambioALEXANDER PAZ CALLE100% (1)

- DeontologiaDocument25 pagesDeontologiaisabela gonzalesNo ratings yet

- Como Calcular Las RemuneracionesDocument14 pagesComo Calcular Las RemuneracionesjaimeNo ratings yet

- Rentas de Cuarta Categoría 1Document21 pagesRentas de Cuarta Categoría 1YoselynNo ratings yet

- Explique El Pago de La Cts en El Sector Público y PrivadoDocument5 pagesExplique El Pago de La Cts en El Sector Público y PrivadoFredyAlexanderGBlazeNo ratings yet

- S16. Mapa Mental-El Sistema TributarioDocument2 pagesS16. Mapa Mental-El Sistema TributarioKaren MezaNo ratings yet

- Instructivos Contables PDFDocument25 pagesInstructivos Contables PDFPattyDeLaCruzGarcia100% (3)

- Casos PracticosDocument3 pagesCasos PracticosivanNo ratings yet

- Aplicaciones prácticas del IGV: Ejercicios de venta de bienes, penalidades, aportes sociales y promocionesDocument6 pagesAplicaciones prácticas del IGV: Ejercicios de venta de bienes, penalidades, aportes sociales y promocionesBeatriz Flores CarpioNo ratings yet

- Control de Lectura NIC8Document3 pagesControl de Lectura NIC8lazovzNo ratings yet

- Remuneración Mínima VitalDocument2 pagesRemuneración Mínima VitalMonica Lacuta BenitoNo ratings yet

- Caso práctico sobre obligaciones laborales y de seguridad social en planillas electrónicasDocument3 pagesCaso práctico sobre obligaciones laborales y de seguridad social en planillas electrónicasSebastian Del AguilaNo ratings yet

- Tema 1 - Rus y Rer PDFDocument22 pagesTema 1 - Rus y Rer PDFLizz VallejoNo ratings yet

- Preguntas Nicsp 24Document1 pagePreguntas Nicsp 24Johana Díaz FloresNo ratings yet

- Impuesto a la Renta Tercera Categoría GuíaDocument9 pagesImpuesto a la Renta Tercera Categoría GuíaKaren SoongNo ratings yet

- ConstruccionDocument11 pagesConstruccionNimia Mylee Ferrel BurgosNo ratings yet

- Caso Practico Estados FinancierosDocument2 pagesCaso Practico Estados FinancierosGb ProNo ratings yet

- Ensayo de Las PymesDocument5 pagesEnsayo de Las Pymesjuan ray mundo serrano uribeNo ratings yet

- Preguntas FrecuentesDocument13 pagesPreguntas FrecuentesRobert CuroNo ratings yet

- Tratamiento Contable Tributario de Las Notas de Crédito Y Débito PDFDocument2 pagesTratamiento Contable Tributario de Las Notas de Crédito Y Débito PDFAstrid Denise De La Cruz LeonNo ratings yet

- Cuenta 72Document6 pagesCuenta 72Anonymous HCW1TDuO3aNo ratings yet

- Trabajo Renta 1era CategoriaDocument15 pagesTrabajo Renta 1era CategoriaCinthya Bringas ZapatelNo ratings yet

- Detracciones de Igv. 2021Document85 pagesDetracciones de Igv. 2021William Celestino REQUENA ARANANo ratings yet

- Caso Práctico DetraccionesDocument3 pagesCaso Práctico DetraccionesRocio Torres100% (1)

- Tarea 16 MonografiaDocument20 pagesTarea 16 MonografiaDiego CHNo ratings yet

- Declaraciones Mensuales Igv-IrDocument41 pagesDeclaraciones Mensuales Igv-IrJhonston Jhobdan Aquino ChavezNo ratings yet

- Nic 19 Beneficios A Los Empleados Tarea 1Document19 pagesNic 19 Beneficios A Los Empleados Tarea 1ROSA CHACON SERNAQUENo ratings yet

- Leg. Laboral ResumenDocument30 pagesLeg. Laboral ResumenKarol Jhadira Sullca HuarocNo ratings yet

- Exposicion Sistema Nacional de Inversion PublicaDocument65 pagesExposicion Sistema Nacional de Inversion PublicaJMilton Alejandria100% (2)

- Trabajo de Sistema Nacional de TesoreriaDocument25 pagesTrabajo de Sistema Nacional de TesoreriaPedro Arturo Zelada Hernández100% (1)

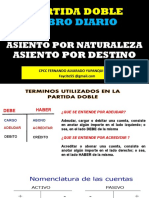

- Asiento Por Nat. y Destino - 60Document12 pagesAsiento Por Nat. y Destino - 60Guillermo Alfredo Villegas LévanoNo ratings yet

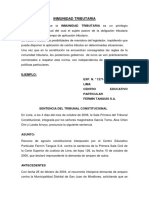

- Inmunidad TributariaDocument5 pagesInmunidad TributariaMari VelaNo ratings yet

- Reglamento Prácticas TecnotronicDocument13 pagesReglamento Prácticas TecnotronicDomingo Lizana ChaucaNo ratings yet

- Preguntas de Renunciar A La Exoneracion Del Igv Por Las Ventas de Bienes MueblesDocument2 pagesPreguntas de Renunciar A La Exoneracion Del Igv Por Las Ventas de Bienes MueblesGrecia Macleine Bazalar JimenezNo ratings yet

- Renta de Cuarta y Quinta Categoria-2021Document5 pagesRenta de Cuarta y Quinta Categoria-2021Fernando Astete DurandNo ratings yet

- Impuesto A La Renta de Cuarta Categoría TRABAJADORES INDEPENDIENTESDocument4 pagesImpuesto A La Renta de Cuarta Categoría TRABAJADORES INDEPENDIENTESFiore P DávalosNo ratings yet

- Cálculo de Retenciones de Renta de Cuarta y Quinta CategoríaDocument5 pagesCálculo de Retenciones de Renta de Cuarta y Quinta CategoríaLayla Tineo PradoNo ratings yet

- Diapositivasadm (1) (1) .ARROZ PILADODocument14 pagesDiapositivasadm (1) (1) .ARROZ PILADOHenry Barandiaran VargasNo ratings yet

- Planilla 2021 - MonografiaDocument10 pagesPlanilla 2021 - MonografiaAlisson Nayeli GradosNo ratings yet

- Guía Impuesto A La Renta 2020 PDFDocument16 pagesGuía Impuesto A La Renta 2020 PDFMisaki SanNo ratings yet

- Contrato A Plazo Fijo Por Incremento de ActividadDocument2 pagesContrato A Plazo Fijo Por Incremento de Actividadsetty1000No ratings yet

- Regimen de Percepciones DiapositivasDocument45 pagesRegimen de Percepciones DiapositivasRicardo David Yacila NeyraNo ratings yet

- Informe Final Consolidado de Los Análisis Efectuados SUMATORIADocument212 pagesInforme Final Consolidado de Los Análisis Efectuados SUMATORIALa Silla VacíaNo ratings yet

- SENATIDocument11 pagesSENATIANA LUISA GARCIA VASQUEZNo ratings yet

- Ingles 3aDocument15 pagesIngles 3aredyrs tintaya arenas50% (2)

- Gutierrez ZoilaDocument83 pagesGutierrez ZoilaFabiolaStefanyRetoAntúnezNo ratings yet

- 300 Planeación de Un A Auditoría de Estados FinancierosDocument6 pages300 Planeación de Un A Auditoría de Estados FinancierosSthefany XzNo ratings yet

- Trabajo de Innovacion SenatiDocument39 pagesTrabajo de Innovacion SenatiDavid Blancos70% (10)

- 8 Estructuras de MercadoDocument3 pages8 Estructuras de MercadoSthefany XzNo ratings yet

- CARATULADocument2 pagesCARATULASthefany XzNo ratings yet

- DiapositivasDocument6 pagesDiapositivasSthefany XzNo ratings yet

- Libros y registros contables tributariosDocument298 pagesLibros y registros contables tributariosSthefany XzNo ratings yet

- Formatos de Contabilidad y FinanzasDocument190 pagesFormatos de Contabilidad y FinanzasSthefany XzNo ratings yet

- Liquidacion Nomina.Document26 pagesLiquidacion Nomina.Laura ArboledaNo ratings yet

- Rubrica para Analisis CriticoDocument2 pagesRubrica para Analisis CriticocjavieryslaNo ratings yet

- Portafolio (Parte 1) Estudio de Caso - Investigacion CualitativaDocument5 pagesPortafolio (Parte 1) Estudio de Caso - Investigacion CualitativamayraNo ratings yet

- Aprender en La Vida y en La EscuelaDocument3 pagesAprender en La Vida y en La EscuelagabrielaNo ratings yet

- Tesis VanessaDocument88 pagesTesis VanessaLuis Huanca YapoNo ratings yet

- S5-TAREA 3 Emparejamiento de Conceptos y OpinionesDocument9 pagesS5-TAREA 3 Emparejamiento de Conceptos y OpinionesRosita Jimenez JimenezNo ratings yet

- Anexos Cuadro de Horas JER y JECDocument19 pagesAnexos Cuadro de Horas JER y JECJuan TcNo ratings yet

- De La Disciplinariedad A La Transdisciplinariedad Del ConocimientoDocument17 pagesDe La Disciplinariedad A La Transdisciplinariedad Del ConocimientoAugusto Medina VarelaNo ratings yet

- 1 Planeamiento de La InvestigaciónDocument3 pages1 Planeamiento de La InvestigaciónJhonatan Contreras SalinasNo ratings yet

- Plan de Clase Nro 2, AprobadoDocument7 pagesPlan de Clase Nro 2, AprobadoFernanda PereiraNo ratings yet

- Contrato de FranquiciaDocument19 pagesContrato de FranquiciaLyane Liz100% (1)

- La Entrevista DemoscopicaDocument3 pagesLa Entrevista DemoscopicaNicolás Sinyasiki PérezNo ratings yet

- Cuadro PestalozziDocument8 pagesCuadro PestalozziLizzy CrespoNo ratings yet

- Anexos de Fencyt Eureka 2022Document36 pagesAnexos de Fencyt Eureka 2022AnthonyLaleNo ratings yet

- PG 3883Document76 pagesPG 3883Yanahina yandira OlsenNo ratings yet

- El baile, un antídoto de menos de contra el estrésDocument1 pageEl baile, un antídoto de menos de contra el estrésLUI80% (5)

- Sistem's caso toma de decisionesDocument2 pagesSistem's caso toma de decisionesNaryi ServeraNo ratings yet

- Evaluación Nº3 Educación Física 4° BásicoDocument4 pagesEvaluación Nº3 Educación Física 4° Básicomaritta yancaNo ratings yet

- Criterios de Evaluación PSPDocument4 pagesCriterios de Evaluación PSPsandra pamelaNo ratings yet

- LasfuentesdelcurriculoDocument29 pagesLasfuentesdelcurriculoMerystella Piñeros UrreaNo ratings yet

- Regula Gerentes PúblicosDocument9 pagesRegula Gerentes PúblicosGabriela SalasNo ratings yet

- TESISDocument20 pagesTESISbetnatiNo ratings yet

- Plan de Clase Diaria Educación Física Atletismo. Nivel SecundarioDocument2 pagesPlan de Clase Diaria Educación Física Atletismo. Nivel SecundarioGregoris MendezNo ratings yet

- Guía de Trabajo Lectura Complementaria Abuelita OpalinaDocument2 pagesGuía de Trabajo Lectura Complementaria Abuelita OpalinaAntonio ContrerasNo ratings yet

- Infografía BCEP Baja DefDocument1 pageInfografía BCEP Baja DefJessica FriasNo ratings yet

- Enfoques Del Planeamiento EducativoDocument10 pagesEnfoques Del Planeamiento EducativoMiss kathy pineda albeñoNo ratings yet

- Wilder Echevarría López CurriculumDocument178 pagesWilder Echevarría López CurriculumAdrian GonzalesNo ratings yet

- Sobre Los Controles de Lectura GEXXXXDocument2 pagesSobre Los Controles de Lectura GEXXXXRicardo Omar Zenozain MorenoNo ratings yet

- 5-Psicología Social de Los Problemas Sociales - Módulo 3 - Cómo Sabemos Que Hay Un Problema SocialDocument66 pages5-Psicología Social de Los Problemas Sociales - Módulo 3 - Cómo Sabemos Que Hay Un Problema SocialJuan VizcaínoNo ratings yet

- Atención en el aula: factores y estrategiasDocument1 pageAtención en el aula: factores y estrategiasclaudia natalia cajachahua arteagaNo ratings yet