You might also like

- Universidade Estadual de GoiásDocument9 pagesUniversidade Estadual de GoiáskarinisantoosNo ratings yet

- Desafio Profissional TatilaDocument15 pagesDesafio Profissional TatilakarinisantoosNo ratings yet

- Relatório de EstágioDocument11 pagesRelatório de EstágiokarinisantoosNo ratings yet

- ATPS Tecnicas de NegociaçãoDocument19 pagesATPS Tecnicas de NegociaçãokarinisantoosNo ratings yet

- Atps Matematica AplicadaDocument23 pagesAtps Matematica AplicadakarinisantoosNo ratings yet

- Atps Gestaão de Negócios InternacionaisDocument32 pagesAtps Gestaão de Negócios InternacionaiskarinisantoosNo ratings yet

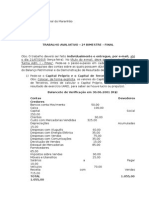

- ATPS Contabilidade de CustosDocument18 pagesATPS Contabilidade de CustoskarinisantoosNo ratings yet

- Atps Contabilidade de Custos ..Document20 pagesAtps Contabilidade de Custos ..karinisantoosNo ratings yet

- Modelo Convite Casando Sem GranaDocument1 pageModelo Convite Casando Sem GranaLeandro AraújoNo ratings yet

- 2015 Ficha de Frequencia Estagio ContábeisDocument2 pages2015 Ficha de Frequencia Estagio ContábeiskarinisantoosNo ratings yet

- Atps Estrutura e Analise de Demonstraçoes Financeiras ..Document28 pagesAtps Estrutura e Analise de Demonstraçoes Financeiras ..karinisantoosNo ratings yet

- 45248-Trabalho Avaliativo Adm I Sem Respostas Prova FinalDocument2 pages45248-Trabalho Avaliativo Adm I Sem Respostas Prova FinalkarinisantoosNo ratings yet

- Comportamento Organizacional (Reparado) (Salvo Automaticamente)Document13 pagesComportamento Organizacional (Reparado) (Salvo Automaticamente)karinisantoosNo ratings yet

- Ciclo de Vida ProdutoDocument3 pagesCiclo de Vida ProdutokarinisantoosNo ratings yet

- ATPS de Gestão Do ConhecimentoDocument12 pagesATPS de Gestão Do ConhecimentokarinisantoosNo ratings yet

- ATPS Tecnicas de NegociaçãoDocument19 pagesATPS Tecnicas de NegociaçãokarinisantoosNo ratings yet

- ATPS - Legislação SocialDocument10 pagesATPS - Legislação SocialkarinisantoosNo ratings yet

- Planilha PadrãoDocument1 pagePlanilha PadrãokarinisantoosNo ratings yet

- Dados Fictícios - Doc CTDocument2 pagesDados Fictícios - Doc CTkarinisantoosNo ratings yet

- ATPS Matemática RayaneDocument20 pagesATPS Matemática RayanekarinisantoosNo ratings yet

- Atps Socorro Etapa 2 MatemáticaDocument7 pagesAtps Socorro Etapa 2 MatemáticakarinisantoosNo ratings yet

- Desafio Profissional TatilaDocument15 pagesDesafio Profissional TatilakarinisantoosNo ratings yet

- Desafio Profissional DependenciaDocument10 pagesDesafio Profissional DependenciapauloNo ratings yet

- Plano de Negócios (Salvo Automaticamente)Document18 pagesPlano de Negócios (Salvo Automaticamente)KarinianaFacundoNo ratings yet

- ATPS Tecnicas de NegociaçãoDocument19 pagesATPS Tecnicas de NegociaçãokarinisantoosNo ratings yet

- ATPS de Gestão Do ConhecimentoDocument6 pagesATPS de Gestão Do ConhecimentokarinisantoosNo ratings yet

- Universidade Anhanguera UniderpDocument18 pagesUniversidade Anhanguera UniderpkarinisantoosNo ratings yet

- Dados Fictícios - Doc CTDocument2 pagesDados Fictícios - Doc CTkarinisantoosNo ratings yet

- ATPS - Legislação SocialDocument10 pagesATPS - Legislação SocialkarinisantoosNo ratings yet

- Análise de MercadoDocument224 pagesAnálise de MercadoWeslleyFrançaNo ratings yet

- Ebooks PLR em Protuguês - BônusDocument7 pagesEbooks PLR em Protuguês - BônusLucas CalderaroNo ratings yet

- Veiga - GMO - Importancia Dos Fornecedores Na Industria de Alimentos PDFDocument7 pagesVeiga - GMO - Importancia Dos Fornecedores Na Industria de Alimentos PDFRaianny BianchiNo ratings yet

- Projeto de Uma Pequena Empresa TextilDocument23 pagesProjeto de Uma Pequena Empresa TextilAline P100% (8)

- Topicos de Marketing - Vol1 PDFDocument258 pagesTopicos de Marketing - Vol1 PDFTeomar VibrattoNo ratings yet

- Calibração de instrumentos de mediçãoDocument35 pagesCalibração de instrumentos de mediçãofabriciojkmNo ratings yet

- Branding - o Marketing Como Estratégia de Fortalecimento Da MarcaDocument6 pagesBranding - o Marketing Como Estratégia de Fortalecimento Da MarcaCarla CoelhoNo ratings yet

- Breve briefing para nome de marca digitalDocument5 pagesBreve briefing para nome de marca digitalNelson100% (1)

- Academia para melhor idadeDocument29 pagesAcademia para melhor idadeLucimar França100% (1)

- O que é qualidade no atendimentoDocument93 pagesO que é qualidade no atendimentoPedro HenriqueNo ratings yet

- Tutorial-PowerTool-10 X 10 PDFDocument1 pageTutorial-PowerTool-10 X 10 PDFclaudineiramosNo ratings yet

- Coaching de Vendas !!!Document73 pagesCoaching de Vendas !!!Larry Santos100% (1)

- Subido Ao Vivo Completo 2023 - 3 Dias. Com IaDocument82 pagesSubido Ao Vivo Completo 2023 - 3 Dias. Com IamimosatelieppNo ratings yet

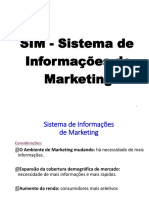

- SIM Sistema Informações MarketingDocument14 pagesSIM Sistema Informações MarketingLeandro SerraNo ratings yet

- Novos Colaboradores - FEV12Document17 pagesNovos Colaboradores - FEV12Braian Orlandi VargasNo ratings yet

- Ecochapa: o desafio de vender um produto inovadorDocument6 pagesEcochapa: o desafio de vender um produto inovadorlucileine assumpcaoNo ratings yet

- 74 Modelos de Anuncios PDFDocument52 pages74 Modelos de Anuncios PDFPatrick LeonardNo ratings yet

- A Estratégia Do Varejo VerdeDocument11 pagesA Estratégia Do Varejo VerdeAlexandre Langer100% (4)

- Fundamentos do Marketing DigitalDocument49 pagesFundamentos do Marketing DigitalArthur BandeiraNo ratings yet

- O que é o Método REVIE e como funciona a Rede de Valor para Inteligência EmpresarialDocument10 pagesO que é o Método REVIE e como funciona a Rede de Valor para Inteligência Empresarialadriano_pimentel_2No ratings yet

- Exercícios - 1 - Planejamento EstratégicoDocument11 pagesExercícios - 1 - Planejamento EstratégicoGerisval Alves PessoaNo ratings yet

- Dicionario de Termos de MarketingDocument23 pagesDicionario de Termos de Marketingoliveira1305No ratings yet

- Qualidade no atendimento ao cliente como estratégia competitivaDocument118 pagesQualidade no atendimento ao cliente como estratégia competitivaSuzanNo ratings yet

- Cursos Profissionais de GestãoDocument109 pagesCursos Profissionais de Gestãodaniela.affm100% (1)

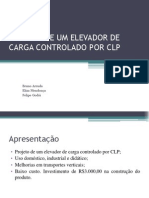

- Projeto de Um Elevador de Carga Controlado PorDocument18 pagesProjeto de Um Elevador de Carga Controlado PorBruno W. S. ArrudaNo ratings yet

- LOJA DE ROUPA FEMININA: PASSOS PARA ABERTURADocument3 pagesLOJA DE ROUPA FEMININA: PASSOS PARA ABERTURAHendy LopesNo ratings yet

- Logística, suprimentos, embalagens e métodos em supply chainDocument104 pagesLogística, suprimentos, embalagens e métodos em supply chainjairoNo ratings yet

- Guia Basico para Seu Time de Futsal Amador Conseguir PatrocínioDocument5 pagesGuia Basico para Seu Time de Futsal Amador Conseguir PatrocínioSegredos do FutsalNo ratings yet

- Fábrica de Tijolo de ConcretoDocument61 pagesFábrica de Tijolo de ConcretoCristiano Lima100% (1)

- Lista de Exercícios 04 - Exercícios Sobre Contribuição Marginal e Limitações Na Capacidade de ProduçãoDocument2 pagesLista de Exercícios 04 - Exercícios Sobre Contribuição Marginal e Limitações Na Capacidade de ProduçãosicarmyNo ratings yet