Professional Documents

Culture Documents

TCC - Sócrates Arantes - v2012-12-10 PDF

Uploaded by

Analissa BarrosOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

TCC - Sócrates Arantes - v2012-12-10 PDF

Uploaded by

Analissa BarrosCopyright:

Available Formats

25/04/2015

TCCScratesArantesv20121210

Estaaversoemhtmldoarquivohttp://portal2.tcu.gov.br/portal/pls/portal/docs/2550140.PDF.

Googlecriaautomaticamenteversesemtextodedocumentosmedidaquevasculhaaweb.

Page1

InstitutoSerzedlloCorraISC

TribunaldeContasdaUnioTCU

SCRATESARANTESTEIXEIRAFILHO

OramentoimpositivonoBrasil:impactosna

administraopblicaenoprocessolegislativo

oramentrio.

http://webcache.googleusercontent.com/search?q=cache:EAJ4LEZRSpMJ:portal2.tcu.gov.br/portal/pls/portal/docs/2550140.PDF+&cd=1&hl=ptBR&ct=c

1/79

25/04/2015

TCCScratesArantesv20121210

Braslia

2012

Page2

InstitutoSerzedlloCorraISC

TribunaldeContasdaUnioTCU

SCRATESARANTESTEIXEIRAFILHO

OramentoimpositivonoBrasil:impactosna

administraopblicaenoprocessolegislativo

oramentrio.

Monografiaapresentadacomorequisitoparaconclusodocursode

EspecializaoemOramentoPblico4edio,peloInstituto

SerzedlloCorradoTribunaldeContasdaUnio(ISC/TCU).

http://webcache.googleusercontent.com/search?q=cache:EAJ4LEZRSpMJ:portal2.tcu.gov.br/portal/pls/portal/docs/2550140.PDF+&cd=1&hl=ptBR&ct=c

2/79

25/04/2015

TCCScratesArantesv20121210

Orientador:RbisonGonalvesdeCastro

Braslia

2012

Page3

SUMRIO

1INTRODUO................................................................................................................3

1.1DelimitaodoTema.................................................................................................3

1.2Problema.....................................................................................................................6

1.3Objetivos....................................................................................................................7

1.3.1

1.3.2

Geral............................................................................................................................7

Especficos...................................................................................................................7

1.4Justificativa.................................................................................................................8

1.5

Relevncia..................................................................................................................8

1.6

Resultadosesperados..................................................................................................8

2REVISODELITERATURA.........................................................................................9

2.1

Oatualsistemaoramentriobrasileiro.....................................................................9

2.1.1Oramentosnombitododireito.....................................................................................9

2.1.2Leisoramentrias.........................................................................................................10

2.1.3Oramentopblicocomoinstrumentodoplanejamentogovernamental.......................14

2.1.4Etapasdooramentopblicoeprocessodeelaboraooramentria.........................16

2.1.5Regimedecontabilizaodasreceitasedespesasoramentrias.................................18

2.1.6Carterautorizativodooramentopblicobrasileiro...................................................22

2.1.7Diferenasentrerigidezeimpositividadeoramentria................................................23

2.2

Aspectospositivosenegativosdosistemaoramentriobrasileirovigente............24

2.2.1Umaabordagemcontemporneasobreogerenciamentodegastospblicos,segundoo

BancoMundial............................................................................................................................25

2.2.2Aspectospositivos...........................................................................................................33

2.2.3Aspectosnegativos..........................................................................................................36

2.3

Anlisedaspropostasparaimplantaodosistemaoramentriodecarter

impositivonoBrasil...........................................................................................................52

2.3.1Aspectospositivosdasmudanas...................................................................................55

2.3.2Aspectosnegativosdasmudanas..................................................................................57

2.4

Sugestesdealteraesnaspropostasdeemendaseemdemaisnormassobre

oramentopblicodecarterimpositivo...........................................................................62

3CONCLUSO................................................................................................................67

REFERNCIAS.....................................................................................................................71

http://webcache.googleusercontent.com/search?q=cache:EAJ4LEZRSpMJ:portal2.tcu.gov.br/portal/pls/portal/docs/2550140.PDF+&cd=1&hl=ptBR&ct=c

3/79

25/04/2015

TCCScratesArantesv20121210

Page4

RESUMO

Nosistemaoramentriobrasileirovigente,observaseumacolaborao

entreopoderexecutivoeosdemaispoderes,naelaboraodasleisoramentriasbrasileiras.

DeacordocomaConstituioFederalde1998,cabeaoPoderExecutivoainiciativada

elaboraodaleioramentria,queconsolidaaspropostasparciaisdetodososdemais

poderesemumprojetodelei.Aopoderlegislativo,cabeaapreciaodesseprojetoea

aprovaodaLeiOramentriaAnual(LOA).Emmuitasdasvezes,aaprovaoocorrecom

umasriedeemendasparlamentares,negociadascomopoderexecutivoemmuitosdoscasos,

considerandoasprioridadesdaLeideDiretrizesOramentrias(LDO),ecomoPlano

Plurianual(PPA).

Nooramentopblicobrasileiro,amaiorpartedasdespesasdeexecuo

obrigatria.Entreelas,possvelcitarasdespesascomosistemadadvida,transferncias

constitucionaiselegais,easdespesasdepessoal.Apesardisso,adoutrinadizqueoramento

pblicobrasileiropossuicartermeramenteautorizativo,ouseja,nohgarantiadequeas

despesaspblicasfixadaspormeiodasleisoramentriasanuaissejamrealizadas,defato.

Emrelaosdespesasdiscricionrias,ficaabertaapossibilidadedequeo

poderexecutivo,quandodiscordedealgumasdespesasaprovadas,tomemedidasque

inviabilizemasuaexecuo,ouqueutilizeasualiberaocomoumaformadeinfluenciarno

comportamentodosparlamentares,oudebarganharaaprovaodeleisdeseuinteresse,

influenciandonojogopoltico.Tendoemvistaessassituaes,existemalgumaspropostas

legislativascomoobjetivodefazercomqueasdespesaselencadasnooramentopblico

brasileirosejamdeexecuoobrigatria,ouseja,ooramentopassariaaserimpositivo.

Essamonografiaapresentarumapesquisademetodologiadescritiva,

http://webcache.googleusercontent.com/search?q=cache:EAJ4LEZRSpMJ:portal2.tcu.gov.br/portal/pls/portal/docs/2550140.PDF+&cd=1&hl=ptBR&ct=c

4/79

25/04/2015

TCCScratesArantesv20121210

baseadanabibliografiaexistentesobreoassuntoetemosseguintesobjetivos:descrevero

funcionamentodosistemaoramentriobrasileirovigentedemonstrarosaspectospositivose

negativosdessesistemanasrelaesentreospoderesanalisaraspropostasexistentesno

CongressoNacionalquealteramosistemaoramentriobrasileiro,paraqueelepossua

carterimpositivodemonstraraspossveismudanas,positivasenegativas,dessaspropostas

proporalteraesnaspropostasdeemendasqueminimizemosaspectosnegativosdessas

propostaseproporalteraesemoutrosdispositivos,comobjetivodeevitarareduodo

carterimpositivodooramentopormeiodeoutrosartifcioslegais.

Palavraschave:oramentopblico,impositivo,legislativo,contabilidadepblica.

Page5

3

1INTRODUO

1.1DelimitaodoTema

DeacordocomaconceituaodeBaleeiro(1997,apudMOTA,2011,p.

17),ooramentoconsiderado:

OatopeloqualoPoderLegislativopreveautorizaaoPoderExecutivo,por

certoperodoeempormenor,asdespesasdestinadasaofuncionamentodos

serviospblicoseoutrosfinsadotadospelapolticaeconmicaougeraldo

pas,assimcomoaarrecadaodasreceitasjcriadasemlei.

SegundoHarada(1997,p.60),temososeguinteconceito:

Ooramentopblicoumapeaquecontmaaprovaoprviadas

despesasedasreceitasparaumperododeterminado.Ooramento

representaalmdoquesimplesdemonstrativoprevisordaarrecadaoedos

gastosdeumpasnumlapsotemporal,tratandosedeumverdadeiro

instrumentopoltico,umavezquenopossveldissociarooramentodos

interessessociais.Tratase,portanto,deumplanogovernamental,que

representaavontadedopovo,querepresentadopelosmembrosdoPoder

Legislativo.

Deacordocomadoutrinadominante,ooramentopblico,naformacomo

construdonoBrasil,consideradoumaleiformal,ouseja,aleioramentrianocria

http://webcache.googleusercontent.com/search?q=cache:EAJ4LEZRSpMJ:portal2.tcu.gov.br/portal/pls/portal/docs/2550140.PDF+&cd=1&hl=ptBR&ct=c

5/79

25/04/2015

TCCScratesArantesv20121210

direitossubjetivosenomodificaocontedodasleistributriasefinanceiras.Almdisso,

umaleiquepossuiefeitosmeramenteconcretos,apenasprevendoasreceitaseautorizandoos

gastos.Entreosautoresquedefendemessatese,possvelcitarTorres(1995,p.64)quefazo

seguintecomentrio:

bemverdadequeadicotomiaentreleiformaleleimaterial,nosoutros

camposdodireito,vemsendoasperadamentecriticada,poisenfraqueceo

princpiodalegalidadeeproduzoagigantamentodasatribuiesdo

Executivo,deixandoindefinidoeincertoocontornodosdireitosda

liberdade,quecompemoaspectomaterialmentelegislativoexcludoda

competnciadaAdministraomas,emtemadeoramento,ainda

importante,eisquevisaaretirardaleinuaqualquerconotaomaterial

relativamenteconstituiodedireitossubjetivosparaterceiros,sem

implicarperdadesuafunodecontrolenegativodoExecutivonoque

pertineaoslimitesdoendividamentoedasrennciasdereceita.

Page6

4

Ooramentopossuiformadeleis,masseucontedoversasobrecomoo

poderpblicoirdispenderseusrecursosemumexercciofinanceiroeaprevisodesoas

receitasqueeleirarrecadarparaessefim.deseressaltarquehdespesasoramentrias

cujaexecuodecarterobrigatrio,emdecorrnciadasconstituiesfederaiseestaduaise

leisorgnicasmunicipais,almdeoutrasleis.Excetoquantoaessasdespesas,apopulao

beneficiadapelasaesgovernamentaisnopossuiodireitodeexigirqueadespesaprevista

nooramentosejarealizada.

ComosurgimentodaLeiComplementarn101/2000(BRASIL,2000),

maisconhecidacomoLeideResponsabilidadeFiscalLRFequeinstituiuumcontrole

maisrgidosobreasmetasfiscais,osentespolticosforamobrigadosarealizarsuasaes

governamentaisdemaneiraanodegradarasuasituaofinanceira.Entreasmedidasquea

LRFinstituiu,possvelcitar:

demonstraoprviadequeasrennciasdereceitanocausaro

impactofinanceirooramentrio,ouqueoimpactosercompensado

pormeiodeoutrasmedidas

exignciadacompatibilidadecommetasestipuladasnasleis

oramentrias,edaestimativadoimpactofinanceirooramentriono

exerccioqueentraremvigorenosdoisseguintes,paraasaesque

provoquemaumentonasdespesas

limitesparaopagamentodedespesascompessoalnombitodo

http://webcache.googleusercontent.com/search?q=cache:EAJ4LEZRSpMJ:portal2.tcu.gov.br/portal/pls/portal/docs/2550140.PDF+&cd=1&hl=ptBR&ct=c

6/79

25/04/2015

TCCScratesArantesv20121210

poderLegislativo,Executivo,JudicirioedoMinistrioPblico,nas

trsesferasdepoder

exignciadequeoentegovernamentalbeneficiadocumpraos

limitesdeendividamento,estejaemdiacomopagamentodetributos

eemprstimos,eofereacontrapartida,paraaconcessode

transfernciasvoluntriasparaexecuodeaesgovernamentais.

ALRFestipulou,emseuArt.73,queosagentespblicospodemser

punidostantonaesferapenal,comoseremresponsabilizadosporcrimederesponsabilidadee

porcrimedeimprobidadeadministrativa,nocasodeviolaesaosseusdispositivos.Por

contadisso,osgovernosdastrsesferasdepoder(especialmenteofederal)promovem

medidascomobjetivodecumpriraosditamesdessalei.Entretanto,algumasdelaspodem

prejudicaraexecuodooramento,como,porexemplo:

Page7

5

ocontingenciamentoderecursosfinanceirosporpartedopoder

executivo:essamedidacondicionaaexecuooramentria

percepodequeasmetasdoexercciofinanceiroserocumpridas:

Naprtica,essamedidafazcomqueaexecuodooramentoseja

postergada,eemmuitasvezes,ooramentosliberado

efetivamentenofinaldoexerccioounosexercciosseguintes,por

meiodosrestosapagar.

ocancelamentodedespesasdiscricionrias:elaspodem

aconteceremdecorrnciadanecessidadedecumprimentodasmetas

fiscais,oudevidoamudanasnoplanejamentogovernamental

oreconhecimentoposteriordedespesasquehaviamsido

canceladasnosexercciosanteriores,masqueforamexecutadas

(despesasdeexercciosanteriores):Issopodecausardesequilbrio

oramentrio,umavezqueessadespesacontabilizadanooramento

emqueelafoireconhecida.

Emboraessasmedidassejamjustificveisparaagarantiadoequilbrio

oramentrioefinanceirodosentespblicos,verificaseapossibilidadedealgumasdessas

medidasseremutilizadasdeformaabusivaporpartedopoderexecutivo,emrelaos

despesasdiscricionrias.Entreessasmedidas,podemoscitar:

http://webcache.googleusercontent.com/search?q=cache:EAJ4LEZRSpMJ:portal2.tcu.gov.br/portal/pls/portal/docs/2550140.PDF+&cd=1&hl=ptBR&ct=c

7/79

25/04/2015

TCCScratesArantesv20121210

ocontingenciamentoderecursosfinanceirosalmdonecessrio

paraocumprimentodasmetasfiscaisdoexercciofinanceiro,quefaz

comqueopoderexecutivomonopolizeasualiberao,deacordo

comosseusinteressespolticos

ocancelamentodedespesasdiscricionriasnodesejadas,paraa

utilizaodeseusrecursosemoutrasdespesasabertaspormeiode

crditosextraordinrios.

Observasequeessetipodemedidaspromoveumdesrespeitosdecises

sobreaalocaodosrecursosoramentriosnoexerccio,ediminuiaimportnciada

elaboraodooramentopblicoparaasociedade.Almdisso,humdesequilbriona

relaoentreospoderes,umavezqueopoderexecutivopoderestringiraalocaodos

recursosdefinidosnooramentoapsasuaaprovao.

Emdecorrnciadisso,socrescentesosmovimentosparaqueooramento

deixedeserapenasumaleimeramenteformal,masganhecartermaterial,gerandodireito

Page8

6

adquiridoasuaexecuo.Atualmente,tramitam,tantonoSenadoFederal,comonaCmara

dosdeputados,propostasdeemendasconstitucionaiscomoobjetivodefazercomqueas

despesasprevistasnooramentosejamdeexecuoobrigatria.Porexemplo,possvelcitar

oartigo2daPropostadeEmendaConstitucionaln22de2000,doSenadoFederal,que

alteraosartigosdaseoIIIdosOramentos,daConstituioFederalBrasileirade1998:

Art.2AConstituioFederalpassaavigoraracrescidadoseguinte

art.165A:

Art.165A.Aprogramaoconstantedaleioramentriaanual

deexecuoobrigatria,salvoseaprovada,peloCongresso

Nacional,solicitao,deiniciativaexclusivadoPresidenteda

Repblica,paracancelamentooucontingenciamento,totalou

parcial,dedotao.

Apartirdaaprovaodessaemenda,shaveriacontingenciamentoe

cancelamentodedespesasseelefosseaprovadopeloCongressoNacional,fortalecendoo

compromissodeseexecutarooramentoanual,noprazoestabelecido.Aaprovaodessa

emendarepresentariaumamudanadecartercontbildooramento,umavezqueas

previsesdereceitasedespesas,quesocontabilizadascomocontasdecontrolenoplanode

contas,poderiamserconsideradas,respectivamente,ativosepassivosnofinanceiros,para

http://webcache.googleusercontent.com/search?q=cache:EAJ4LEZRSpMJ:portal2.tcu.gov.br/portal/pls/portal/docs/2550140.PDF+&cd=1&hl=ptBR&ct=c

8/79

25/04/2015

TCCScratesArantesv20121210

finsdacontabilidadepblica.

Aimplantaodessetipooramentriopoderepresentarumavano,com

objetivodegarantirmaiorefetividadeaooramento,mashoriscodessamedidaprovocar

situaesoperacionaisqueconflitemcomasdisposiesdaLeideResponsabilidadeFiscal,

umavezqueasmedidasdecontingenciamento,emregra,incidemsobreasdespesas

discricionriasexistentesnasLeisOramentriasAnuais,quepassariamanoexistirmais.

Dessaforma,necessrioverificarquaisseriamasprincipaisimplicaesprovenientesda

implantaodooramentopblicoimpositivo,tantonaquestocontbilefinanceira,como

tambmnaquestodasrelaesentreospoderes.

1.2Problema

Oproblemadapesquisaconsisteemdiscriminarospossveisimpactos,

positivosenegativos,advindosdasalteraesconstitucionaisquecriamaobrigaoda

execuodasdespesasoramentrias,almdeestimarasvantagensedesvantagensdecada

Page9

7

tipodeoramento,considerandoasrelaesdefreiosecontrapesosentreospoderes

legislativo,executivoejudicirio.

1.3Objetivos

1.3.1Geral

Identificarosimpactospositivosenegativosoriundosdaimplantaodo

oramentoimpositivonaadministraopblicabrasileiraenoprocessolegislativo

oramentrio.

1.3.2Especficos

Osobjetivosespecficosdesteprojetoso:

http://webcache.googleusercontent.com/search?q=cache:EAJ4LEZRSpMJ:portal2.tcu.gov.br/portal/pls/portal/docs/2550140.PDF+&cd=1&hl=ptBR&ct=c

9/79

25/04/2015

TCCScratesArantesv20121210

a)

descreverofuncionamentodosistemaoramentriobrasileiro

vigente

b)enumerarosaspectospositivosenegativosdosistema

oramentrioatualparaaexecuodasdespesaspblicasenas

relaesentreospoderes

c)

elencaraspropostasdeemendasconstitucionaisexistentesno

CongressoNacionalquealteramosistemaoramentriobrasileiro,

paraqueelepossuacarterimpositivo

d)avaliaraspossveismudanas,positivasenegativas,dosistema

oramentriobrasileiro,apsaaprovaodooramentoimpositivo,

emespecial,quantoaosaspectoscontbeis,financeirose

operacionais

e)

proporalteraesnasemendaseemalgunsdispositivoslegais

queminimizemosaspectosnegativosdaspropostasqueintroduzamo

oramentoimpositivo.

Page10

8

1.4Justificativa

Nosistemaoramentriobrasileiro,nohaobrigaoparaqueasaes

queconstemnooramentosejamrealizadas,excetoquantosdespesascujaexecuo

impostapelasnormasconstitucionaiselegais.ComoadventodaLeiComplementarn

101/2000(LeideResponsabilidadeFiscalLRF),houveumacrescentepreocupaocomo

atingimentodemetasfiscais,eboapartedosgovernoslanammodealgumasmedidasque

prejudicamaefetividadedasaesplanejadaspelosgovernosfederais,estaduaise

municipais.Entreessassituaes,possvelcitaroscontingenciamentosdedespesasanuais,

ocancelamentodedespesasprevistas,aexistnciaderestosapagarnoprocessadoseas

despesasdeexercciosanteriores.

1.5Relevncia

http://webcache.googleusercontent.com/search?q=cache:EAJ4LEZRSpMJ:portal2.tcu.gov.br/portal/pls/portal/docs/2550140.PDF+&cd=1&hl=ptBR&ct=

10/79

25/04/2015

TCCScratesArantesv20121210

Umdosproblemasdecorrentesdocarternoimpositivodooramentoa

inscrioderestosapagarnoprocessados,nacontabilidadepblicabrasileira.Osrestosa

pagarnoprocessadossoinscritosquandohapenasoempenhodasdespesaspblicas,sem

adevidacomprovaodasuarealizaoporpartedosexecutoresdeservioseobrasparao

setorpblico.DeacordocomaSecretariadoTesouroNacional,osvaloresinscritosemrestos

apagarnoprocessadosforamdeR$103,2bilhesem2010,edeR$116,9bilhesem2011,

comcrescimentode13%.

1.6Resultadosesperados

Almdeevidenciareidentificaraspossveisvantagensedesvantagensda

implantaodeumsistemadeoramentoimpositivoparaaefetividadedasdecisesquanto

alocaoderecursospblicos,esperasetambmidentificarpossveismedidasquepodemser

impostascomintuitodeminimizarocarterdeobrigatoriedadedaexecuooramentriapor

partedopoderexecutivo.

Page11

9

2REVISODELITERATURA

2.1Oatualsistemaoramentriobrasileiro

2.1.1Oramentosnombitododireito

SegundooManualTcnicodeOramentoMTO2013(BRASIL,2012,p.

17),publicadopelaSecretariadeOramentoFederaldoMinistriodoPlanejamento,

OramentoeGesto(SOF/MPOG),ooramentopblicoinstrumentodeplanejamentode

qualquerentidade,sejapblicaouprivada,erepresentaofluxoprevistodosingressosedas

aplicaesderecursosemdeterminadoperodo.

http://webcache.googleusercontent.com/search?q=cache:EAJ4LEZRSpMJ:portal2.tcu.gov.br/portal/pls/portal/docs/2550140.PDF+&cd=1&hl=ptBR&ct=

11/79

25/04/2015

TCCScratesArantesv20121210

DeacordocomBaleeiro(apudPaschoal,2004,p.10),aatividadefinanceira

doestadoAFEconsisteemobter,criar,gerir,edespenderodinheiroindispensvels

necessidades,cujasatisfaooEstadoassumiuoucometeuaoutraspessoasdeDireito

Pblico.Apartirdisso,possvelafirmarqueaAFEcompreendeasseguintesfunes:

obterrecursos,pormeiodaarrecadaodereceitaspblicas

criarocrditopblico,pormeiodoendividamento

gerireplanejaraaplicaodosrecursospblicos,porintermdiodo

oramentopblico,

despenderrecursos,realizandodespesaspblicas.

OMTO2013(p.15)dizque:

ODireitoFinanceirotemporobjetoadisciplinajurdicadetodaaatividade

financeiradoEstadoeabrangereceitas,despesasecrditospblicos.O

DireitoTributriotemporobjetoespecficoadisciplinajurdicadeumadas

origensdareceitapblica:otributo.

Dessaforma,possvelconcluirqueooramentopblicoumos

instrumentosquedisciplinamaatividadefinanceiradoEstado,umavezqueelepreva

quantidadedereceitasaseremarrecadas,efixaasdespesas,estipulando,casonecessrio,a

criaodecrditopblico.

Page12

10

deseressaltarqueainiciativadelegislaosobredireitofinanceiro,

direitotributrioeelaboraooramentriaencontrasenombitodacompetncia

concorrenteentreUnio,estadoseoDistritoFederal,segundoaConstituioFederalde1988

(CF/88),Art.24,incisosIeII,transcritosaseguir:

Art.24.CompeteUnio,aosEstadoseaoDistritoFederallegislar

concorrentementesobre:

Idireitotributrio,financeiro,penitencirio,econmicoeurbanstico

IIoramento

Issonosignificaqueosmunicpiosnotenhamcompetnciaparaelaborar

normassobredireitotributrio,financeiroouoramento,umavezqueaConstituioFederal,

noseuArt.30,incisosI,IIeIII,autorizaessesentesfederativosalegislaremnessesentido,

desdequeatuemnombitonosassuntosdeinteresselocal,ousuplementandoaslegislaes

http://webcache.googleusercontent.com/search?q=cache:EAJ4LEZRSpMJ:portal2.tcu.gov.br/portal/pls/portal/docs/2550140.PDF+&cd=1&hl=ptBR&ct=

12/79

25/04/2015

TCCScratesArantesv20121210

federaleestadualnaquiloquecouber:

Art.30.CompeteaosMunicpios:

Ilegislarsobreassuntosdeinteresselocal

IIsuplementaralegislaofederaleaestadualnoquecouber

IIIinstituirearrecadarostributosdesuacompetncia,bemcomoaplicar

suasrendas,semprejuzodaobrigatoriedadedeprestarcontasepublicar

balancetesnosprazosfixadosemlei

2.1.2Leisoramentrias

Essaconstituio,emsuaseoIIIDosOramentos,delineiacomoest

estruturadoosistemaoramentrionoBrasil.DeacordocomoArt.165,caputeincisosI,IIe

III,transcritosaseguir,observasequeasprincipaisleisrelativasaooramentopblicosode

iniciativadopoderexecutivo:

Art.165.LeisdeiniciativadoPoderExecutivoestabelecero:

Ioplanoplurianual

IIasdiretrizesoramentrias

IIIosoramentosanuais.

DeacordocomosistemaoramentriocriadoapsapromulgaodaCarta

Magna,humescalonamentoentreasleisdosistemaoramentrio,demaneiraque:

1)deacordocomos1e4doArt.165daCF/88,transcritosabaixo,o

planoplurianual(PPA)representaoplanejamentodelongoprazoda

aplicaoderecursospeloestado:

Page13

11

1Aleiqueinstituiroplanoplurianualestabelecer,deforma

regionalizada,asdiretrizes,objetivosemetasdaadministraopblica

federalparaasdespesasdecapitaleoutrasdelasdecorrenteseparaas

relativasaosprogramasdeduraocontinuada.

[...]

4Osplanoseprogramasnacionais,regionaisesetoriaisprevistosnesta

Constituioseroelaboradosemconsonnciacomoplanoplurianuale

apreciadospeloCongressoNacional.

2)segundoo2doArt.165daCF/88,transcritoaseguir,aleide

diretrizesoramentrias(LDO)compreendeoplanejamentodemdio

prazo,servindocomoumaleiqueindicarosparmetroseprioridades

naelaboraodaleioramentriaanual:

2Aleidediretrizesoramentriascompreenderasmetaseprioridades

http://webcache.googleusercontent.com/search?q=cache:EAJ4LEZRSpMJ:portal2.tcu.gov.br/portal/pls/portal/docs/2550140.PDF+&cd=1&hl=ptBR&ct=

13/79

25/04/2015

TCCScratesArantesv20121210

daadministraopblicafederal,incluindoasdespesasdecapitalparao

exercciofinanceirosubseqente,orientaraelaboraodaleioramentria

anual,disporsobreasalteraesnalegislaotributriaeestabelecera

polticadeaplicaodasagnciasfinanceirasoficiaisdefomento.

Ainda,deacordocomo9,incisosIeII,doArt.165daCF/88,aseguir,

competeleicomplementarafixaodeprazosevignciasdasleisoramentriasalmda

suaelaboraoeorganizao,almdafixaodenormasgeraissobregestofinanceirae

patrimonial:

9Cabeleicomplementar:

Idisporsobreoexercciofinanceiro,avigncia,osprazos,aelaboraoea

organizaodoplanoplurianual,daleidediretrizesoramentriasedalei

oramentriaanual

IIestabelecernormasdegestofinanceiraepatrimonialdaadministrao

diretaeindiretabemcomocondiesparaainstituioefuncionamentode

fundos.

Aleicomplementarprevistano9,quedeveserfederal,nofoielaborada

ainda.Porcontadisso,osentesfederativosdevemseguiraLein4.320de1964,quefoi

recepcionadacomstatusdeleicomplementar.Areferidaleiestatuinormasgeraisdedireito

financeiroparaelaboraoecontroledosoramentosebalanosdaUnio,dosEstados,dos

MunicpiosedoDistritoFederal.

Ataaprovaodaleicomplementarprevistanoart.165,9,afixaode

prazosparaaelaboraodasleisoramentriasestreguladadeacordocomodispostono

2doArt.35doAtodasDisposiesConstitucionaisTransitrias(ADCT),daCF/88,abaixo:

2Ataentradaemvigordaleicomplementaraqueserefereoart.165,

9,IeII,seroobedecidasasseguintesnormas:

Page14

12

Ioprojetodoplanoplurianual,paravignciaatofinaldoprimeiro

exercciofinanceirodomandatopresidencialsubseqente,serencaminhado

atquatromesesantesdoencerramentodoprimeiroexercciofinanceiroe

devolvidoparasanoatoencerramentodasessolegislativa

IIoprojetodeleidediretrizesoramentriasserencaminhadoatoito

mesesemeioantesdoencerramentodoexercciofinanceiroedevolvido

parasanoatoencerramentodoprimeiroperododasessolegislativa

IIIoprojetodeleioramentriadaUnioserencaminhadoatquatro

mesesantesdoencerramentodoexercciofinanceiroedevolvidopara

sanoatoencerramentodasessolegislativa.

Dessaforma,possvelconcluirque:

http://webcache.googleusercontent.com/search?q=cache:EAJ4LEZRSpMJ:portal2.tcu.gov.br/portal/pls/portal/docs/2550140.PDF+&cd=1&hl=ptBR&ct=

14/79

25/04/2015

TCCScratesArantesv20121210

oPPAtemvignciadequatroanos,comeaavigorarapartirdo2

exercciofinanceirodomandatopresidencialedeixadevigorarno

finaldo1exercciofinanceirodomandatopresidencialseguinte

aLDOtemvignciasuperioraumexercciofinanceiro,umavezque

eledeveseraprovadoantesdoencerramentodoprimeiroexerccioda

sessolegislativa,etemvigoratofinaldavignciadalei

oramentriaanual(LOA)aqualserefere.

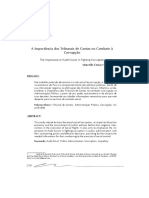

Figura1SistemaOramentrioBrasileiro

AlmdasleisqueestipulamoPPA,aLDOeaLOA,existemoutrasleisque

promovemalteraesnoplanejamentooramentrio,criandocrditosoramentrios

adicionais.Paschoal(2004,p.53)defineoquesoessescrditos,aseguir:

Page15

13

Oscrditosadicionaissedestinamrealizaodedespesasnoprevistasou

insuficientementeprevistasnaLeiOramentria,emrazodeerrosde

planejamentooufatosimprevistos,bemcomoparautilizaoderecursos

queficaramsemdespesasdecorrentesemcasodeveto,emendaourejeio

daLOA.

Oscrditosadicionaissesubdividemnosseguintestipos,segundooartigo

41daLei4.320/64(BRASIL,1964):

Art.41.Oscrditosadicionaisclassificamseem:

Isuplementares,osdestinadosareforodedotaooramentria

http://webcache.googleusercontent.com/search?q=cache:EAJ4LEZRSpMJ:portal2.tcu.gov.br/portal/pls/portal/docs/2550140.PDF+&cd=1&hl=ptBR&ct=

15/79

25/04/2015

TCCScratesArantesv20121210

IIespeciais,osdestinadosadespesasparaasquaisnohajadotao

oramentriaespecfica

IIIextraordinrios,osdestinadosadespesasurgenteseimprevistas,em

casodeguerra,comoointestinaoucalamidadepblica.

AConstituioFederalpreviuqueoscrditosadicionaiscuidassemda

aplicaoderecursosnoprevistosouinsuficientementeprevistosnaLOAemseuArt.166,

8.DeacordocomoArt.167,2daCartaMaior,transcritoabaixo,observasequeos

crditosespeciaiseextraordinriospodemserreabertosparaseremincorporadosao

oramentodoexercciofinanceiroseguinte,umavezquesedestinamaprojetosqueno

estavamprevistosinicialmentenaLeiOramentria:

2Oscrditosespeciaiseextraordinriosterovigncianoexerccio

financeiroemqueforemautorizados,salvoseoatodeautorizaofor

promulgadonosltimosquatromesesdaqueleexerccio,casoemque,

reabertosnoslimitesdeseussaldos,seroincorporadosaooramentodo

exercciofinanceirosubseqente.

Issoaconteceporque,emmuitoscasos,adefiniododestinodoscrditos

especiaisouextraordinriospodeocorreremumtempomuitoprximoaofinaldoexerccio

financeiro.Paraqueaexecuodosprojetosprevistosnessaleinosejaprejudicadaporconta

dotempoexguoparaofinaldoexerccio,essescrditospodemserreabertosparaoprximo

exercciofinanceiro,casosejamabertosnosltimosquatromesesdoexerccio.

Ressaltasetambmqueoscrditosextraordinriospodemserabertospor

medidaprovisriaoudecretodoPoderExecutivo,nosentesfederativosquenoprevejam

essetipodeinstrumentolegal,conformeversaoArt.167,3daConstituioFederal,em

conjuntocomoArt.44daLein4.320/64.

Page16

14

2.1.3Oramentopblicocomoinstrumentodoplanejamentogovernamental

ALOAmaterializaoplanejamentogovernamentalemrelaoaum

exercciofinanceiro.oquesedepreendedaLei4.320/64,Art.2:

Art.2ALeidoOramentoconteradiscriminaodareceitaedespesade

formaaevidenciarapolticaeconmicafinanceiraeoprogramadetrabalho

doGoverno,obedecidosaosprincpiosdeunidade,universalidadee

http://webcache.googleusercontent.com/search?q=cache:EAJ4LEZRSpMJ:portal2.tcu.gov.br/portal/pls/portal/docs/2550140.PDF+&cd=1&hl=ptBR&ct=

16/79

25/04/2015

TCCScratesArantesv20121210

anualidade.

SegundoPaschoal(2004,p.18),temosaseguinteconceituaodo

oramentoprograma:

[...]instrumentodeplanejamentoquepermiteidentificarosprogramas,os

projetoseasatividadesqueoGovernopretenderealizar,almdeestabelecer

osobjetivos,asmetas,oscustos,eosresultadosesperadoseoferecermaior

transparnciadosgastospblicos.

SegundooMTO2013(p.36),TodaaodoGovernoestestruturadaem

programasorientadosparaarealizaodosobjetivosestratgicosdefinidosparaoperododo

PPA,ouseja,quatroanos.

Dessaforma,podeseafirmarqueooramentopblicobrasileirodotipo

oramentoprograma,poishumaligaoentreoPPAeaLOA,pormeiodaelaboraode

programaseaesarticuladasentresiparaarealizaodasdespesasgovernamentais.

Aevidenciaodoplanejamentogovernamentalpelasleisoramentrias

reforadapormeiodosseguintesprincpiosoramentrios:

UNIDADEOUTOTALIDADE:ooramentodeveseruno,ouseja,

cadaentegovernamentaldeveelaborarumnicooramento.Este

princpiomencionadonocaputdoart.2daLein4.320,de1964,

evisaevitarmltiplosoramentosdentrodamesmapessoapoltica.

UNIVERSALIDADE:aLOAdecadaentefederadodeverconter

todasasreceitaseasdespesasdetodososPoderes,rgos,

entidades,fundosefundaesinstitudasemantidaspelopoder

pblico.Esteprincpioestpresentenocaputdoart.2daLeino

4.320,de1964,recepcionadoenormatizadopelo5doart.165da

CF.

Page17

15

ANUALIDADEOUPERIODICIDADE:Esteprincpio

mencionadonocaputdoart.2daLeino4.320,de1964.Segundoo

art.34dessalei,oexercciofinanceirocoincidircomoanocivil(1

dejaneiroa31dedezembro).

EXCLUSIVIDADE:previstono8doart.165daCF,estabelece

http://webcache.googleusercontent.com/search?q=cache:EAJ4LEZRSpMJ:portal2.tcu.gov.br/portal/pls/portal/docs/2550140.PDF+&cd=1&hl=ptBR&ct=

17/79

25/04/2015

TCCScratesArantesv20121210

queaLOAnoconterdispositivoestranhoprevisodareceitae

fixaodadespesa.Ressalvamsedessaproibioaautorizaopara

aberturadecrditossuplementareseacontrataodeoperaesde

crdito,aindaqueporARO(AntecipaodeReceitas

Oramentrias),nostermosdalei.

ORAMENTOBRUTO:previstonoart.6daLein4.320,de

1964,preconizaoregistrodasreceitasedespesasnaLOApelovalor

totalebruto,vedadasquaisquerdedues.

NOVINCULAODARECEITADEIMPOSTOS:Estabelecido

peloincisoIVdoart.167daCF,esteprincpiovedaavinculaoda

receitadeimpostosargo,fundooudespesa,salvoexcees

estabelecidaspelaprpriaCF/88.

EQUILBRIO:segundoGiacomoni(2005,p.84),esseoquetem

merecidomaioratenoforadombitoespecficodooramento,

interessandodepertooutrasreaseconmicas,comofinanas

pblicas.Esseprincpiopreconizaquedevehaverumequilbrio

entreaprevisodereceitasefixaodedespesasnomomentoda

elaboraodooramento.Entretanto,noBrasil,esseprincpio

utilizadoemcarternormal,umavezquepossvelrealizar

operaesdecrdito,comoformadeobtenodereceitas,parafazer

frenterealizaodedespesas.Diversasnormaslegaisforam

criadasparaevitarousoindiscriminadodeoperaesdecrdito

comoreceitas,emespecial,dentrodaLeideResponsabilidade

Fiscal.AConstituioFederalde1988prevemseuartigo167,III,

achamadaregradeouro,emquevedadaarealizaode

operaesdecrditoqueexcedamasdespesasdecapitais,

ressalvadasasautorizadasmediantecrditossuplementaresou

Page18

16

especiaiscomfinalidadeprecisa,aprovadospeloPoderLegislativo

pormaioriaabsoluta.

http://webcache.googleusercontent.com/search?q=cache:EAJ4LEZRSpMJ:portal2.tcu.gov.br/portal/pls/portal/docs/2550140.PDF+&cd=1&hl=ptBR&ct=

18/79

25/04/2015

TCCScratesArantesv20121210

2.1.4Etapasdooramentopblicoeprocessodeelaboraooramentria

SegundoPaschoal(2004,p.35),ociclooramentriocompostopelas

seguintesatividadesquesopeculiaresaoprocessooramentrio,asaber:

ELABORAO:dizrespeitoaosestudospreliminaresemqueso

estabelecidasasmetaseasprioridades,adefiniodeprogramas,deobrase

dasestimativasdasreceitas,incluindoseaindanestafase,asdiscussescom

apopulaoeentidadesparticipativas(oramentoparticipativo).Vale

ressaltarqueosPoderesLegislativoeJudicirio,oMinistrioPblicoeo

TribunaldeContaselaborampropostasparciaisemrelaossuasdespesas,

asquaisdeveroserencaminhadasaoPoderExecutivo,aquemcompete

constitucionalmenteoenviodapropostaconsolidadadooramentoparao

PoderLegislativo.

APRECIAOEVOTAO:segundoocursodoprocessolegislativo,

caberaoPoderLegislativoapreciarostermosdapropostaenviadapelo

Executivo,podendo,segundocertoscritrios,emendlae,emsituaes

extremas,rejeitla.Ressaltese,porm,quemesmodepoisdevotadoo

oramentoemesmojsetendoiniciadaasuaexecuo,oprocesso

legislativopodeserdesencadeadoemvirtudedeprojetodeleidestinadoa

solicitarautorizaesparaaaberturadecrditosadicionais.

EXECUO:encerradooprocessolegislativocomapublicaodalei

oramentria,nostermosdodispostonaLRF,artigo8,oPoderExecutivo

terat30diasparaestabelecer,atravsdeDecreto,aprogramao

financeiraeocronogramamensaldedesembolso.Feitoisso,os

administradorescomearoaexecutarouarealizarooramento.Nessafase,

soefetivadosaarrecadaodareceitaeoprocessamentodadespesa

pblica.Aprogramaoeocronogramaobjetivam:a)assegurarsunidades

oramentrias,emtempotil,asomadosrecursosnecessriosesuficientesa

melhorexecuodoseuprogramaanualdetrabalhob)manter,duranteo

exerccio,namedidadopossvel,oequilbrioentreareceitaarrecadadaea

despesarealizada,demodoareduziraomnimoeventuaisinsuficinciasde

tesouraria.

CONTROLE:depoisdeexecutadaadespesa,caberaosrgosdecontrole,

especialmenteosrgosincumbidosdoControleExterno(PoderLegislativo

eTribunaisdeContas),apreciarejulgarseaplicaodosrecursospblicos

sedeunostermosprevistosnasleisoramentriasenasdemaisespcies

normativasquevinculamagestoderecursospblicos.Ressalteseque,para

efeitosdidticos,colocamosessafasecomoltimafasedociclo

oramentrio.Contudo,hquesesalientarqueocontroledooramento

poderacontecerconcomitantementeexecuooramentria.Realizadaa

despesa,osrgosdecontrolepodero,aqualquertempo,procedera

auditoriaseinspees,semprejuzodaapreciaofinaldascontas.(negritoe

itlicodooriginal)

Page19

17

DeacordocomoArt.165,daCartaMaior,ainiciativadasleis

oramentriasdoPoderExecutivo,querecebeaspropostasparciaisdosrgosdosdemais

http://webcache.googleusercontent.com/search?q=cache:EAJ4LEZRSpMJ:portal2.tcu.gov.br/portal/pls/portal/docs/2550140.PDF+&cd=1&hl=ptBR&ct=

19/79

25/04/2015

TCCScratesArantesv20121210

poderes,fazosajustesdevidoseasconsolidaeumprojetodeleioramentria.

OArt.166daConstituioFederalregulaoprocessodeapreciaodos

projetosdeleisoramentrias.Segundoocaputdesseartigo,osprojetosdePPA,LDO,LOA

eLeisdecrditosadicionais,nombitofederal,seroapreciadospelasduasCasasdo

CongressoNacional,naformadoregimentocomumdoCongressoNacional(ResoluoCN

n01/1970).JnombitodosEstados,DF,eMunicpios,issoinaplicvel,tendoemvista

queoprocessolegislativonessesentesfederativosunicameral.

Nombitofederal,segundoo1doArt.166,osprojetosdeleis

oramentriassoapreciadospormeiodaComissoMistaPermanentedeOramentoe

FinanasCMPOF,queregulamentadapelaResoluoCNn01/2006.Segundoos1do

Art.166,cabeCMPOF:

Iexaminareemitirparecersobreosprojetosreferidosnesteartigoesobre

ascontasapresentadasanualmentepeloPresidentedaRepblica

IIexaminareemitirparecersobreosplanoseprogramasnacionais,

regionaisesetoriaisprevistosnestaConstituioeexercero

acompanhamentoeafiscalizaooramentria,semprejuzodaatuaodas

demaiscomissesdoCongressoNacionaledesuasCasas,criadasdeacordo

comoart.58.

Tendoemvistaqueoprocessolegislativooramentriodeveguardar

simetriacomoprocessoaplicadonaUnio,aapreciaodessesprojetosdeleisdeoramento,

nasdemaisesferasdepoder,passaporumaComissoespecficaparaessefim,normalmente

chamadadeComissodeOramentoeFinanas.

Nessacomisso,osparlamentarespodemapresentaremendasaosprojetos

deleisoramentrias,queemitiroparecersobreelas,segundoo2doArt.166daCF/88.A

apreciaodelas,segundoessepargrafo,serfeitanaformaregimental,peloPlenriodas

duasCasasdoCongressoNacional.H,ainda,algumaslimitaesparaaapresentaodas

emendas,conformeos3e4dessemesmoartigo,asaber:

3Asemendasaoprojetodeleidooramentoanualouaosprojetosqueo

modifiquemsomentepodemseraprovadascaso:

Isejamcompatveiscomoplanoplurianualecomaleidediretrizes

oramentrias

IIindiquemosrecursosnecessrios,admitidosapenasosprovenientesde

anulaodedespesa,excludasasqueincidamsobre:

a)dotaesparapessoaleseusencargos

Page20

18

b)serviodadvida

c)transfernciastributriasconstitucionaisparaEstados,Municpiose

http://webcache.googleusercontent.com/search?q=cache:EAJ4LEZRSpMJ:portal2.tcu.gov.br/portal/pls/portal/docs/2550140.PDF+&cd=1&hl=ptBR&ct=

20/79

25/04/2015

TCCScratesArantesv20121210

DistritoFederalou

IIIsejamrelacionadas:

a)comacorreodeerrosouomissesou

b)comosdispositivosdotextodoprojetodelei.

4Asemendasaoprojetodeleidediretrizesoramentriasnopodero

seraprovadasquandoincompatveiscomoplanoplurianual.

Cambraia(2011,p.26)preconizaqueapraxedequeaprevisodos

recursosparaemendassejamfeitasanualmentepelaLDO:

Asleisdediretrizesoramentrias(LDO),desde2004,tmorientadono

sentidodequenaelaboraodasleisoramentriasanuaisconstemrecursos

parafinanciamentodasemendas.SegundoocomandodaLDO,pelomenos,

metadedaReservadeContingncia,noPLOA,deveserconsideradadespesa

primria.Essaparcela,equivalentea1,0%dareceitacorrentelquida,

utilizadapelasemendas.

Apsaapreciaoevotaodoprojetodeleioramentria,otexto

aprovadopeloPoderLegislativo,comasemendas,segueparaasanopeloPoderExecutivo,

demaneirasemelhanteaosdemaisprojetosdelei.Ochefedoexecutivotemaprerrogativade

sancionaroprojetototalouparcialmente,oudevetlonoprazode15dias,conformeoArt.

66daCartaMagna,para,emseguida,publiclonoDirioOficial.Aausnciade

manifestaoimplicaasanotcitadoPLOA.

Emcasodevetoparcialoutotal,osvetosLOAdevemserencaminhados

paraoPoderLegislativonoprazode48horas.SegundoaCF/88,ovetoserapreciadoem

sessoconjunta,dentrodetrintadiasacontardeseurecebimento,spodendoserrejeitado

pelovotodamaioriaabsolutadosDeputadoseSenadores,emescrutniosecreto.Nombito

estadualemunicipal,aapreciaodosvetosfeitanarespectivacasalegislativa,nosmoldes

daesferafederal.

2.1.5Regimedecontabilizaodasreceitasedespesasoramentrias

Antesdefalarsobreoregimedecontabilizaodasreceitasedespesasdo

nossooramento,necessriofalarsobreosestgiosporquepassamasreceitasedespesas:

Page21

19

http://webcache.googleusercontent.com/search?q=cache:EAJ4LEZRSpMJ:portal2.tcu.gov.br/portal/pls/portal/docs/2550140.PDF+&cd=1&hl=ptBR&ct=

21/79

25/04/2015

TCCScratesArantesv20121210

SegundoMota(2011,p.81),amaioriadosestudiososidentificaos

seguintesestgiospercorridospelareceitaoramentria:previso,lanamento,arrecadaoe

recolhimento.

Abaixoseguemascaractersticasdosestgiosdareceitapblica:

1.Previso:oplanejamentocompreendeaprevisodearrecadaoda

receitaoramentriaconstantedaLeiOramentriaAnualLOA,

resultantedemetodologiasdeprojeousualmenteadotadas.

SegundooMTO2012(p.27),naesferafederal,ametodologiapara

projeodereceitasprocuraassimilarocomportamentoda

arrecadaodedeterminadareceitaemexercciosanteriores,afim

deprojetlaparaoperodoseguinte,comajudademodelos

estatsticosematemticos.

2.Lanamento:SegundoaLei4.320/64,artigo53,consistenoatoda

repartiocompetente,queverificaaprocednciadocrditofiscale

apessoaquelhedevedoraeinscreveodbitodesta,ouseja,trata

sedaidentificaododevedoroudapessoadocontribuinte

discriminandoaespcie,ovaloreovencimentodaquiloqueo

devedortemquepagar.Motaafirmaqueolanamento,que,tem

origemfiscal,noseaplicaatodasasreceitasoramentrias,mas

basicamentesreceitastributrias.

3.Arrecadao:oatopeloqualoscontribuintescomparecemperante

osagentesarrecadadoresepromovemopagamentodosseustributos

edeoutrosdbitosparacomoEstado.Osagentesarrecadadores

podemserrepartiesfiscaisouaredebancriaautorizada.

4.Recolhimento:tratasedatransfernciadosvaloresarrecadados

contaespecficadoTesouroNacional,rgoresponsvelpela

administraoecontroledaarrecadaoepelaprogramao

financeira,observandoseoprincpiodaunidadedetesourariaoude

caixa,previstonoart.56daLeino4.320,de1964.

Amaiorpartedosestudiososdooramentoreconheceosseguintesestgios

paraadespesapblica:previsooufixao,empenho,liquidao,pagamento,econtrolee

avaliao.

Page22

20

http://webcache.googleusercontent.com/search?q=cache:EAJ4LEZRSpMJ:portal2.tcu.gov.br/portal/pls/portal/docs/2550140.PDF+&cd=1&hl=ptBR&ct=

22/79

25/04/2015

TCCScratesArantesv20121210

Planejamento

Empenho

Execuo

Liquidao

Pagamento

Controleeavaliao

Tabela1Estgiosdadespesaoramentria

1.Aprevisooufixaodedespesasseconsubstancianaelaboraoe

aprovaodooramentopblico.Apsasuaaprovao,temosa

execuodasdespesasoramentrias.Oestgiodocontrolee

avaliaoconsistenasprestaesdecontasaosrgosdecontrole

externoeinterno.Asetapasdaexecuodooramentopossuemas

seguintescaractersticas:

2.Empenho:segundooArt.58dalei4.320/64,oatoemanadode

autoridadecompetentequecriaparaoEstadoobrigaode

pagamentopendenteounodeimplementodecondio.Segundo

Mota(p.141),oempenhosempreprviodespesa,inclusiveno

suprimentodefundos,eestrestritoaolimitedocrdito

oramentrio.

3.Liquidao:Alei4.320/64,noartigo63,dizqueesseestgio

consistenaverificaododireitoadquiridopelocredortendopor

baseosttulosedocumentoscomprobatriosdorespectivocrdito.

oestgioquepromove,defato,aapropriaodadespesanarea

contbil,etemporobjetivoapuraraorigemeobjetodoquesedeve

pagaraimportnciaexataaserpagaeaquemeladevida.

4.Pagamento:oterceiroeltimoestgiodaexecuodadespesaese

caracterizapelaemisso,emfavordocredordeumaordemde

pagamento.SegundoMota(p.142),amaioriadasdespesaspaga

pelaviabancria,sendoexcepcionalmentepagospormeiode

suprimentodefundos.Ossuprimentosdefundos,segundooArt.45

doDecreto93.872de1986,soaplicveissdespesasarealizar,e

Page23

http://webcache.googleusercontent.com/search?q=cache:EAJ4LEZRSpMJ:portal2.tcu.gov.br/portal/pls/portal/docs/2550140.PDF+&cd=1&hl=ptBR&ct=

23/79

25/04/2015

TCCScratesArantesv20121210

21

quenopossamsubordinarseaoprocessonormaldeaplicao,nos

seguintescasos:

Iparaatenderdespesaseventuais,inclusiveemviagensecom

serviosespeciais,queexijamprontopagamento

Ilquandoadespesadevaserfeitaemcartersigiloso,conformese

classificaremregulamentoe

IIIparaatenderdespesasdepequenovulto,assimentendidasaquelas

cujovalor,emcadacaso,noultrapassarlimiteestabelecidoem

PortariadoMinistrodaFazenda.

Deacordocomoartigo35daLei4.320/64,pertencemaoexerccio

financeiroasreceitasnelearrecadadaseasdespesasnelelegalmenteempenhadas.Dessa

forma,possveldizerque,dopontodevistaoramentrio,considerasequeoregime

contbilaplicadoparaacontabilidadepblicaumregimemisto,emqueseconsideramas

receitaspblicasincorridaspeloregimedecaixa(noseurecebimentoefetivo),enquantose

consideraumadespesaincorridasegundooregimedecompetncia(nasuaapropriao

contbil,independentedeterhavidoopagamento).

deseressaltarque,comaResoluon1.111/2007doConselhoFederal

deContabilidade(CFC),oficializouseanecessidadedecontabilizaodosfatoscontbeis

queafetamopatrimniopblicopeloregimedecompetncia,nosseguintestermos:

Osatoseosfatosqueafetamopatrimniopblicodevemser

contabilizadosporcompetncia,eosseusefeitosdevemser

evidenciadosnasDemonstraesContbeisdoexercciofinanceiro

comoqualserelacionam,complementarmenteaoregistro

oramentriodasreceitasedasdespesaspblicas.

Aaplicaodoprincpiocontbildacompetnciaaosetorpblico,de

maneiracomplementaraoregistrodaexecuooramentriafoiregulamentadopormeiodo

item21daResoluon1.132/2008doCFC,transcritoaseguir:

21.Osregistroscontbeisdevemserrealizadoseosseusefeitos

evidenciadosnasdemonstraescontbeisdoperodocomosquaisse

relacionam,reconhecidos,portanto,pelosrespectivosfatosgeradores,

independentementedomomentodaexecuooramentria.

Contudo,porpossuircartercomplementar,oreconhecimentodeatosede

fatosqueafetemopatrimniopblicopeloprincpiodacompetncianoexcluiaaplicao

doregimemistoparacontabilizaodasreceitasedespesasdooramentopblico.

http://webcache.googleusercontent.com/search?q=cache:EAJ4LEZRSpMJ:portal2.tcu.gov.br/portal/pls/portal/docs/2550140.PDF+&cd=1&hl=ptBR&ct=

24/79

25/04/2015

TCCScratesArantesv20121210

Page24

22

2.1.6Carterautorizativodooramentopblicobrasileiro

SegundoPaschoal(p.17),aposioquetemsidoconsideradaamais

adequadaaoatualordenamentojurdicobrasileiroadeRicardoLoboTorres,emquea

arrecadaodereceitasearealizaodedespesasdecorremdeatosregra(leis,contratos,

etc.).Nessecaso,ooramentoumprrequisitoparaarealizaodasdespesas.Torresfaza

seguinteafirmaoarespeito:

Ateoriadequeooramentoleiformal,queapenasprevasreceitas

pblicaseautorizaosgastos,semcriardireitossubjetivosesemmodificaras

leistributriasefinanceiras,,anossover,aquemelhorseadaptaaodireito

constitucionalbrasileiro.

Dopontodevistajurdico,podeseafirmarque,noBrasil,ooramento

apenasautorizativo,ouseja,aefetivaodasdespesasnoobrigatriaspelofatode

estaremprojetadasnooramento.AjurisprudnciaatualdoSTFcorroboraparaesse

entendimento,nosRecursosExtraordinriosn34.581DFen75.908PR:

Osimplesfatodeserincluda,nooramentoumaverbadeauxlioaestaou

quelainstituionogera,depronto,direitoaesseauxlio[...]apreviso

dedespesa,emleioramentria,nogeradireitosubjetivoaserassegurado

porviajudicial.

Entretanto,deveseressaltarque,naprtica,amaioriadasdespesasdo

oramentobrasileiroimpostaporforaconstitucionaloulegal.Entreelas,seincluemas

despesascomoserviodadvida,quecompreendeopagamentodadvidafundadadosentes

federativos,easdespesascommanutenoedesenvolvimentodoensinoecomaesde

sade.Oentefederativoquenoatendlaspodesofrerinterveno,conformeosartigos34e

35daConstituioFederal.

Umamaneirasimplesdeseidentificarasdespesasdecarterobrigatrioou

discricionrioautilizaodoIdentificadordeResultadoPrimrio(IRP).Deacordocoma

LDO2011,Art.7,caput,emconjuntocomoseu4,asdespesasdooramentoparaaLOA

2011deveriamserclassificadas,quantoaoIRP,daseguinteforma:

Cdigo

Descriodadespesa

Financeira

Primriaobrigatria,quandoconstardaSeoIdoAnexoIVdestaLei

http://webcache.googleusercontent.com/search?q=cache:EAJ4LEZRSpMJ:portal2.tcu.gov.br/portal/pls/portal/docs/2550140.PDF+&cd=1&hl=ptBR&ct=

25/79

25/04/2015

TCCScratesArantesv20121210

Page25

23

2

3

4

Primriadiscricionria,quandonoconstardaSeoIdoAnexoIV

destaLei,noabrangidaspeloPAC

Primriadiscricionria,quandonoconstardaSeoIdoAnexoIV

destaLei,abrangidaspeloPAC

doOramentodeInvestimentodasempresasestataisquenoimpactao

resultadoprimrio

Tabela2ClassificaopeloIndicadordeResultadoPrimrio(IRP)

SegundooMTO2013(p.65),essaformaclassificaosemanteveata

LDO2012,ocorrendomudanasnaclassificaoapartirdaelaboraodaLDO2013.De

acordocomessasinformaes,econsiderandoqueasdespesasfinanceirascompemas

despesasutilizadasparaoserviodadvidapblica,possvelafirmarqueasdespesasde

carterobrigatriosoclassificadascomoIRP0ou1.

DeacordocomsistemaSIGABRASIL,ooramentodaUniode2012

apontaaseguintesituaoquantoclassificaopeloIRP:

Autorizado

Tipode

despesa

RPSIAFI(Cod/Desc)

Obrigatrias

0FINANCEIRO

Discricionrias

R$Bilhes

%

1.127,6551%

1PRIMRIOOBRIGATRIO

885,2340%

2PRIMRIODISCRICIONRIO

136,42

6%

44,20

2%

3PRIMRIOSEMIMPACTO

FISCAL

2.193,50100%

Tabela3ExecuoOramentriaLOA2012AutorizadoporIRP

Dessaforma,observasequeasdespesasdecarterdiscricionrio

representamumapequenapartedooramentodaUnio.Somente8%dasdespesas

autorizadaspelaLOA2012eramconsideradasdiscricionrias.

2.1.7Diferenasentrerigidezeimpositividadeoramentria

Convmressaltarqueexisteaumadiferenaconceitualentrerigideze

impositividadeoramentria.Cmara(2008,p.11)fazasseguintesconsideraesarespeito

darigidezoramentria:

NoBrasil,ainflexibilidadedosrecursosquedeveriamestardisposiodo

gestorpblicofundadaporduasrestriesdistintas,porm

complementares:peloexcessivograudevinculaodereceitasagastos

especficosepeloelevadonveldedespesasconstitucionalelegalmente

obrigatrias.Aprimeirareferesequelasreceitasquenopodemser

utilizadasparadespesasdiferentesparaasquaisforamcriadas(fontex

financiaprogramay)asegundaatribudaaoselevadosgastosobrigatrios

http://webcache.googleusercontent.com/search?q=cache:EAJ4LEZRSpMJ:portal2.tcu.gov.br/portal/pls/portal/docs/2550140.PDF+&cd=1&hl=ptBR&ct=

26/79

25/04/2015

TCCScratesArantesv20121210

Page26

24

aquequalquergovernoobrigadoahonrartaiscomoprevidnciasociale

despesascompessoalestransfernciasaosestadosemunicpios.

Essasrestries,noentanto,reduzemaflexibilidadealocativadapoltica

fiscalparaatenderaoutrasdemandasdasociedade.Foiumaopodo

Constituintede1988,namedidaemqueconcedeuumagamadedireitosque,

noobstanteseremlegtimos,deramcausaaumasrieproblemasde

naturezafiscal,especialmentequantomaleabilidadeoramentria.

Pelaconceituaoacima,arigidezoramentriaestligadafaltade

flexibilidadenaalocaodosrecursospblicos,provocadapelapresenadevinculaoentre

receitasedespesasepelapresenadegastoselevadosdecarterobrigatrio..

SegundoArajoeSantana(2010),aimpositividadeoramentriapodeser

definidadaseguinteforma:

Adiferenaprimordialentreooramentoautorizativoeoimpositivoque

noprimeiro,ogovernonoestobrigadoajustificaroporqudenoser

executadaintegralmentedeterminadadespesa.Jnoimpositivo,casono

tenhaaintenodegastar,ogovernotemquepedirautorizaoao

Legislativoparanoexecutla,justificandoosmotivos,como,porexemplo,

aarrecadaoinsuficientederecursos.Emsuma,nessemodeloproposto,o

querealmentevaiseralterado,paramelhor,ocontroleeaaplicaodo

gastospeloParlamento.

Portanto,aimpositividadeoramentriaestligadaobrigatoriedadedese

executarasdespesaspblicasdefinidanasleisoramentriasanuaiseanecessidadede

autorizaolegislativaparaasuspenso,oremanejamentoouocancelamentodessas

despesas.

Da,concluisequeoramentorgidoeoramentoimpositivonoso

sinnimos,hajavistaque,dependendodaformacomoseestruturaosistemaoramentriode

cadapas,podemsergeradossistemasautorizativos,masextremamentergidos,comoo

brasileiro.Tambmpodemserdefinidossistemasoramentriosimpositivos,masflexveis,

desdequeasreceitasnosejamvinculadassdespesasjexistentes,equeexistaum

percentualpequenodedespesasobrigatrias.

2.2Aspectospositivosenegativosdosistemaoramentriobrasileiro

vigente

http://webcache.googleusercontent.com/search?q=cache:EAJ4LEZRSpMJ:portal2.tcu.gov.br/portal/pls/portal/docs/2550140.PDF+&cd=1&hl=ptBR&ct=

27/79

25/04/2015

TCCScratesArantesv20121210

Paraavaliarascaractersticaspositivasenegativasdooramentopblico,

necessrioconsideraralgunsparmetrosaplicadoscomoreferncianastcnicasmais

Page27

25

modernasdegerenciamentodooramentopblico.Essesparmetrosestodispersosem

diversaspublicaesnacionaiseinternacionaissobreoramentospblicos.Antesdecitar

essascaractersticas,necessrioelencarosprincipaisaspectosqueenvolvemagesto

oramentriacontempornea,deacordocomaDivisodeGovernana,RegulaoeFinanas

doBancoMundial.

2.2.1Umaabordagemcontemporneasobreogerenciamentodegastospblicos,

segundooBancoMundial

SegundoSchick(1998,p.1),aGestodaDespesaPblicaGDP(Public

ExpenditureManagementPEM)consisteemumanovaabordagemparaumvelhoproblema,

queodaalocaoderecursospblicospormeiodeumaescolhacoletiva.Essaformade

gerenciamentopossuialgumasdiferenasemrelaesaooramentopblicotradicional.

Segundoaspalavrasdesseautor:

Aprimeiradiferenacrticaqueooramentoconvencionaloperaatravs

denormasprocedimentaisenquantoaGDPenfatizasadassubstantivas.

Essassadaspertinem(a)areceitasegastostotais,(b)aalocaoderecursos

entresetoreseprogramase(c)aeficinciacomaqualinstituies

governamentaisoperam.(traduo)

possvelresumiresseselementossupracitadosnatabelaaseguir:

Osvalorestotaisdooramentodevemserresultadodeuma

decisoexplcitaefortalecida,elesnodevemapenasacomodar

Agregada

demandasdegastos.Essestotaisdevemserdefinidosantesdas

decisesindividuaisdegastosseremfeitas,edevemser

sustentveisamdioelongoprazo.

EficinciaAlocativaDispndiosdevemserbaseadosnasprioridadesdogovernoena

efetividadedosprogramaspblicos.Ooramentodeveincentivar

arealocaodosrecursosdosprogramasdemenorprioridade

paraosdemaiorprioridade,edosmenosefetivosparaosmais

efetivos.

Instituiesgovernamentaisdevemproduzirbenseservioscom

Eficincia

umcustoquealcanceganhoscontnuosdeeficinciaequesejam

Operacional

competitivoscomospreosdemercado(naextensoemqueisso

foraplicvel).

DisciplinaFiscal

http://webcache.googleusercontent.com/search?q=cache:EAJ4LEZRSpMJ:portal2.tcu.gov.br/portal/pls/portal/docs/2550140.PDF+&cd=1&hl=ptBR&ct=

28/79

25/04/2015

TCCScratesArantesv20121210

Tabela4ElementosbsicosdaGestodaDespesaPblicaGDP.

Schick(1998,p.4)afirmaque,apesardecadagovernopossuirformase

procedimentosespecficos,foirealizadoumesforoparacodificarasregrasbsicasque

Page28

26

devemserseguidasportodososgovernos.Essesprincpiosbsicossoelaboradose

refinadosemcadaano,masquepossuemumnotvelpoderdepermanncia,eincluem:

universalidade:ooramentodevecontertodasasreceitasedespesas

preciso:ooramentodeveregistrartransaesefluxosreais

periodicidadeouanualidade:ooramentodevecobrirumperodode

tempofixo,comoumano

oficialidade:recursospblicosdevemsergastosconforme

autorizadoporlei

transparncia:ogovernodevepublicartempestivamenteinformao

nosgastosreaiseestimados.

Osprincpiosbsicossoimplementadosereforadosatravsderegras

detalhadasqueespecificamoescopodooramento,asinformaesaseremincludas,o

tempoemqueaesdevemsertomadas,osformulriosaseremusados,asautorizaes

requeridasparagastosderecursos,entreoutros.Osprincpioseosprocedimentosacumulados

compreendemochamadodevidoprocessooramentrio.

Aindasegundooautor(p.5),otermodevidoprocessofazconotaoao

julgamentodequeseoesseprocessoseguidocorretamente,asosresultadossoas

desejadas,ouseja,assadasdesseprocessosoavaliadasnostermosdosprocedimentosque

asgeram,noemcritriossubstantivos.Almdisso,asnormasdoprocessooramentrioso

neutrasdopontodevistapoltico,eindependentesdeseusresultados,podendogerartanto

oramentoequilibradoscomodficitscrescimentoouestabilidadenosgastospblicose

tambmoramentoscongeladosemrelaossuasprioridadesoucomrelocaes

significantes.

SegundoSchick,odevidoprocessooramentrioencorajaosgovernosa

centralizarogerenciamentoeocontroledooramentopblico,eessacentralizaodo

processooramentrioandaemconjuntocomauniformidadedosseusprocedimentos.Isso

tambmencorajaanoodequeooramentoumaatividadeautocontida,deslocadade

http://webcache.googleusercontent.com/search?q=cache:EAJ4LEZRSpMJ:portal2.tcu.gov.br/portal/pls/portal/docs/2550140.PDF+&cd=1&hl=ptBR&ct=

29/79

25/04/2015

TCCScratesArantesv20121210

outrasprticasdegerenciamento.Entretanto,emvezderespeitarooramentocomopartede

umafamliadeprticasgerenciais,osrgoscentralizadosdecontrolebuscamalavancarseu

poderoramentrioparaganharinflunciasobreasunidadesdegastos.

Page29

27

1)Deficinciasinerentesdoprocessooramentrioconvencional

Deacordocomoautor(p.5),aabordagemdedevidoprocesso

oramentrio,quedefineoprocessooramentrioconvencional,temasseguintesvantagens:

estabeleceabaseparaocontrolefinanceirodentrodogovernoeasseguraqueinformaes

financeirassoprecisas,uniformesetempestivas.

Noentanto,essaabordageminadequadaparaogerenciamentodosgastos

pblicos,porlevaragerarsadasadversasindesejveis.Schick(p.7)afirmaque:

Regrasprocessuaislidamcomascaractersticasformaisdooramento:como

equandoasdecisessotomadas,aestruturaeaformadasestimativas,o

mbitodooramento,assimpordiante.Estasregrasnolevam

suficientementeemcontaosinteressesecomportamentodosparticipantes

oramentrios.Naverdade,asregrasaparentementeboaspodemgerar

incentivosperversoselevararesultadosindesejados.Porexemplo,regras

queexigemoramentosabrangentespodemserprejudicadaspelacriaode

fundosextraoramentriosouporoutrasaesqueenfraqueamadisciplina

fiscal.Porcausadisso,essencialqueassadasdegastossejamavaliadas

independentementedoprocessonoqualforamgeradas.AGDPfazisso

focandonosincentivos,ouseja,nosaspectosinformaisdooramento:como

osparticipantessecomportamecomosuasaessoafetadaspelasregras

oramentrias.

Aoconsiderarasdimensescomportamentaisdagestodasdespesas,a

pessoalevadaparaexaminarosincentivosdadosaosquelutampor

recursosoucontrolamosgastos,asinformaesdisponveisparaeles,eos

papisorganizacionaisquelhesforematribudos.(traduo)

Quantoaosincentivosdosagentesnoprocessooramentrio,oautor(p.8)

afirmaqueosqueclamamporrecursospblicosatuamcombasenoseuprpriointeresse,

masoresultadocoletivodessasaespodenoserdeseuinteresse,configurandoachamada

tragdiadoscomuns(umproblemaeconmicoclssico,quandoexisteumrecursofinito

compartilhadocomvriosusuriosquepodemutilizlolivremente,ehumincentivopara

quecadausurioutilizeomximopossveldesserecursoparasi).Asinstituies

governamentaispodempreferirqueogovernomantenhaumaposturafiscalslida,mascada

umadelasatuaemseuprpriointeresseaodemandaromximoquepodeconseguir.Elasno

seveemprejudicandoacapacidadefiscaldogovernoporquenenhumadelasseconsideraa

http://webcache.googleusercontent.com/search?q=cache:EAJ4LEZRSpMJ:portal2.tcu.gov.br/portal/pls/portal/docs/2550140.PDF+&cd=1&hl=ptBR&ct=

30/79

25/04/2015

TCCScratesArantesv20121210

nicaresponsvelpelototaldegastosdogoverno.

Oprocessooramentrioconvencionalgeraumasituaodecompetiopor

recursos,descritaporSchick(p.8),aseguir:

Ooramentoconvencionalestruturaregrasdoprocessoparaqueos

agregadossejamdecididosatravsdacompetioentreosrequerentesde

Page30

28

gastos.Enquantoacompetioglobal(semgastosextraoramentrios),

regular(semfundosdestinados),eautorizada(nenhumadespesaimprpria),

entooresultadoconsideradoocaminhocerto.Massuponhamosque,em

vezdecompetio,hconluio(titularescombinamparaconseguiroqueeles

querem)oufragmentao(asvriasreivindicaessodecididas

sequencialmente,compoucainteraoouatritoentreasdiferentespartesdo

oramento),odevidoprocessonovaigarantirresultadosfavorveis.Em

vezdeprevaleceratravsdacompetio,gastadoresvencemcoletivamente

tomandomaisdoscomuns,isto,aumentandoadespesaagregada.

Quandoissoocorre,adisciplinafiscalenfraquecida,eostotais

oramentriossetornamrefnsdedecisesdegastosindividuais.(traduo)

Aindasegundooautor,oproblemadoscomunstambmafetaaeficincia

alocativa,umavezqueissodesencorajaossolicitantesarelocarrecursodeprogramasde

baixaprioridadeparaosdemaiorprioridade,poisemboraelespossamquererdotaes

oramentriasquereflitamosobjetivosestratgicosdogoverno,racionalserecusaradaro

queelesjtmemtrocadaoportunidadedeparticipardeumacompetiorealocativa.

ParaSchick(p.9),aeficinciaoperacionaltambmestdegradadapelos

participantesdooramentoqueagemracionalmente,poisasregrasformaisdooramento

geralmenteenfatizamaconformidadeeocontrole,noiniciativadegestoedesempenho.

Entreessasregras,possvelcitar:gastarfundosapenasautorizadosporleiitemizar

despesas,eestardeacordocomoscronogramasdetalhadosnasestimativasedocumentos

oramentrios,certificarsedeobteraaprovaoprviaantesdetomaraes(comoa

contrataodepessoalouaquisiodeequipamentos)queimplicamogastodefundos,todos

osfundoscaducaremnofinaldoperodofiscal.Estaseoutrasregraspenalizamgerentespela

subutilizaodosrecurso,nopelobaixodesempenhodosprogramas,eissoosestimulama

buscarmaisrecursos,mesmoquandoestesnoresultamemmaiorproduo.

Emrelaosinformaesdisponveisaosagentes,Schick(p.9)dizquea

informao,assimcomonatragdiadoscomunsumrecursolimitado,noapenasporque

custadinheiroparaserproduzidaedistribuda,masporqueototaldeinformaoquepodeser

http://webcache.googleusercontent.com/search?q=cache:EAJ4LEZRSpMJ:portal2.tcu.gov.br/portal/pls/portal/docs/2550140.PDF+&cd=1&hl=ptBR&ct=

31/79

25/04/2015

TCCScratesArantesv20121210

geradanumcronogramaoramentrioapertadobastantelimitada.Ignornciaeassimetria

informacionalsocondiesbastanteespalhadasnooramentocontemporneo,esodevidas

adoisfatores:ocustodegeraredisseminarinformaesrelevanteseasvantagensqueos

produtoresdasinformaes(agentes)possuememrelaoaosqueutilizam(principais).A

eficinciaalocativaeaeficinciaoperacionaldependemdeumamplofornecimentode

informaesrelevantessobreprogramaseoperaes.Essasituaocaracterizaumriscode

captura,conformedescritopeloautor:

Page31

29

Porqueosgovernantesnotminformaoadequadaparafazerescolhas

oramentriaseficientes?Partedarespostaqueaestruturadooramento

contribuiparaessedficitdeinformao,fazendocomqueestonotopo

(emsedededepartamentoounocentrodogoverno)dependentedaqueles

nasfileirasdomeioounaparteinferior.Osqueexecutam(funcionriose

gestoresdeprogramasdelinha)sabemmaissobreseusprogramase

operaesdoqueaquelesquejulgamseuspedidosdeoramento.a

vantagemdosexecutorespara"capturar"quemelaboraooramento,

fornecendoinformaesqueaumentamaprobabilidadedequeelesvo

conseguiroquequerem.(traduo)

Quantoaospapisorganizacionaisatribudosaosagentesdoprocesso

oramentrio,Schick(p.11)afirmaqueoscontroladorescentraistmautoridadeformalpara

decidirtudo,desdeooramentototalparaositensdegastosdiscretos.Estacentralizao

reforaarelaodeoposioentrequemcontrolaequemgasta,eincentivaosltimosareter

ouamaquiarinformaesdeformaaganharalgumavantagememrelaoaosseus

adversrios.Quandoissoocorre,ospoderesformaisdogovernocentralenfraquecem,assim

comoacapacidadedoscontroladorescentraispararealocarouparaextrairganhosde

eficinciadosrgosoperacionais.

2)Agestomodernadosgastospblicos

ParaSchick(p.11),aGestodaDespesaPblicacontempornea(GDP)

estinteressadanoprocessooramentrio,principalmenteporqueasregrasprocessuais

influenciarfortementeosefeitosdasdespesas.AGDPassumeaposiodequeessasregras

nososubstancialmenteneutraseafetamtrsresultadosimportantes:ovalortotalgasto,a

composiodasdespesas,eaeficinciadasoperaesdogoverno.AGDPbuscade

procedimentosqueaumentamaprobabilidadedealcanarresultadospreferidos.

OstrsobjetivosprincipaisdaGDPso:fortaleceradisciplinafiscal

agregadaalocarrecursospblicosdeacordocomprioridadesestratgicas(eficincia

http://webcache.googleusercontent.com/search?q=cache:EAJ4LEZRSpMJ:portal2.tcu.gov.br/portal/pls/portal/docs/2550140.PDF+&cd=1&hl=ptBR&ct=

32/79

25/04/2015

TCCScratesArantesv20121210

alocativa)epromoverumaeficienteprovisodeservios(eficinciaoperacional).Esses

objetivosresumemsenosseuselementosbsicos.Natabelaaseguir,solistadasas

principaisregras,papiseinformaesnecessriosparaoatendimentodosobjetivosdaGDP

moderna.

Regras

Disciplina

Fiscal

Papis

Limitesparaadespesatotal

(eemalgunscasos,os

gastossetoriaistambm)

Informaes

Umministriofortedas

finanastempoderespara

imporosagregadosdo

Oquadrodedespesasde

mdioprazoprevuma

linhadebaseparamediro

Page32

30

oramentoemnegociaes

bilaterais

com

departamentosdegastose

discussesdegabinete.O

MinistriodasFinanas

oficialmenteencarregado

porregistraroimpacto

oramentriodaspropostas

dedespesaeoutrasaes

dooramento.Durantea

execuodooramento,

podeintervirparabloquear

(ounotificarogoverno)de

aesquecausamviolao

dosagregadosfiscais.

Agregadasoestabelecidosantesde

Eficincia

Alocativa

Eficincia

Operacional

seconsiderarospedidos

individuaisdedespesas.O

gastototaldeveser

consistentecomestes

limites.Oslimitespodem

serexpressosemtermosde

dinheiro,relativamenteao

PIB,comotaxasde

variao,ouemtermosdo

equilbrioentrereceitase

despesas.Oslimitesso

definidosparamdioprazo

(35anos)easdecises

oramentriassofeitas

dentrodeumquadrode

despesasdemdioprazo

Limitesdegastosso

estabelecidosparasetores

oudecarteiras,eos

ministrossoincentivados

arealocardentrodesses

limites.

Pedidos

relocaodevembasearse

emresultadosdeavaliao

daeficciadoprogramaou

sobreplanosparaavaliar

iniciativaspolticas.

Custosoperacionaisso

limitadosfinanceiramente,

masaosgestoresdado

amplopodernousodesses

recursos,inclusive(em

algunspases)autonomia

de

Fortecapacidadenocentro

dogovernoparadefiniras

prioridadeseobjetivos

nacionais,efazeralocaes

intersetoresconsistentes

comoseuquadrode

despesasdemdioprazo.

Ministrossetoriaisfortes

comamplaautoridadepara

realocardentrodesuas

reasderesponsabilidade,

sujeitoarevisopelo

ConselhodeMinistrose/

ouParlamento.

Gerentesdelinhafortes

autorizadosadeterminaro

conjuntoderecursos

operacionaisdentrode

limitesfixos.Autonomia

operacionaltransferida

os

impactooramentriode

mudanaspolticas.Ao

longodaelaboraodo

oramento,sofornecidas

informaessobreas

mudanasnalinhadebase.

Duranteaexecuodo

oramento,adespesa

monitoradaparagarantira

conformidadecomos

agregadosfiscais.

Ministrosegestoresde

geram

ou

recebem

informaes

sobrea

eficciarealouesperadade

programas,bemcomo

sobreosresultadossociais

resultantesdeprogramas

em

curso,

aes

oramentrias,einiciativas

polticas.Elestambm

recebeminformaessobre

osimpactosdasdespesas

(emrelaoaoquadrode

mdioprazo)deaes

oramentriasautorizadase

propostas.

Resultadosdooramento

so

fixados

antecipadamente,

e

resultados

reais

so

comparadoscomosalvos.

Oscustossoalocados

http://webcache.googleusercontent.com/search?q=cache:EAJ4LEZRSpMJ:portal2.tcu.gov.br/portal/pls/portal/docs/2550140.PDF+&cd=1&hl=ptBR&ct=

33/79

25/04/2015

TCCScratesArantesv20121210

paratransportarfundosno

utilizadosnoexerccio,ou

paragastarpreviamente

umapequenapartedos

custosdefuncionamentodo

prximoano.Custosde

funcionamento

so

progressivamentereduzidos

empercentagemigualpara

todosouemfunode

partedosganhosde

eficinciaesperados.

para

os

gerentes

subordinados,incluindoos

escritrios

locais

ou

regionais.

(idealmente,emumregime

decompetncia)paraas

atividadesresponsveispor

elas.Informaessobreo

desempenhofinanceiroe

organizacional

so

publicadasemrelatrios

anuais

e

outros

documentos.

Tabela5Regras,PapiseInformaesparaoselementosbsicosdaGestoda

DespesaPblicaGDP(SCHICK,1998).

Page33

31

2.1)Disciplinafiscalagregada:

Adisciplinafiscalagregada,segundoSchick(p.12),requerqueostotais

dosgastos(edeoutrosoramentos)sejamdefinidosindependentementeeantesqueas

decisessejamfeitasemvriaspartesdooramento.Seelesnoestiverem,ostotaisdegastos

irosubirparaacomodarademanda.Ostotaisdevemsersuficientementefirmescomduras

restriesaoinvsdemetassuavesedevemserreforadosdurantetodooano,enquantoos

gastosestoemcurso,noapenasduranteoperodoemqueooramentoestsendo

preparado.Almdisso,osagregadosdevemsersustentveisamdioprazooumais,atravs

depolticaseinstrumentosquepermitamqueogovernomantenhaadisciplinaanoapsano.

2.2)EficinciaAlocativa:

Quantoeficinciaalocativa,oautor(p.15)afirmaqueatensoentreos

totaiseaspartesonipresentenooramento.Semrestriesrgidas,ostotaisdooramento

someramenteasomadesuaspartescomessasrestries,essestotaispodemsermantidos

apenasseaspressessetoriaissodisciplinadas.Nessecontexto,aGDPtentamudaradisputa

entreasparteseotodo,deumcontextodeconflitoentreosquecontrolamooramentoeos

queexecutamdespesas,paraoutro,emquesedautonomiaaosgastadores,mascoma

responsabilidadedesemanteremdentrodoslimites.Seosexecutoresdedespesaeos

http://webcache.googleusercontent.com/search?q=cache:EAJ4LEZRSpMJ:portal2.tcu.gov.br/portal/pls/portal/docs/2550140.PDF+&cd=1&hl=ptBR&ct=

34/79

25/04/2015

TCCScratesArantesv20121210

controladorestminteressesantagnicos,hapossibilidadedequemuitosdelesfiquemcom

muitomaisdoqueelesquerem.Sejadentrodoslimitesdodevidoprocessolegal,sejapor

infringiralgumadasregras,osgastadorespodemenganarosguardiesdooramento,fugir

doscontroles,pressionarogovernodeaumentarosimpostosemvezdecortargastos,efor

loaaceitaraumentosincrementaisemvezderelocao,nooramento.Diversosgovernos

tentaramimplementarmedidasparaminimizaroincrementalismodooramento,pormeioda

criaodeprocedimentosformaisdedefiniodeprioridades,como,porexemplo,sistemas

deoramentoprograma,ouoramentobasezero,noobtendosucessoemboapartedos

casos.

Page34

32

DeacordocomSchick(p.17),aeficinciaalocativasomentepodeavanar

apenasseasdemandasinformacionaissogerenciveis,oconflitooramentriosilenciado,

eosgastadoresnosabotamadefiniodeprioridadeseoprocessodeimplementao.Ao

invsdetertodasasrealocaesfeitasporcontroladorescentrais,aGDPdeslocaumaparte

significativadacargaparaospolticosegestores.Ogovernoaindadevejulgardemandas

concorrentesintersetoriais,ouseja,eledevedecidiroquantodeveserimputadoacadagrande

segmentooucarteiradentrodooramento.Realizaressaresponsabilidaderequerquesetenha

capacidadeestratgicasuficienteparaestabelecersubmetasdegastoseprioridadesdos

programasparacadasetorouportflio.Masumavezquesetenhafeitograndesdecises

intersetoriais,ogovernodeixaatarefadefazeramaioriadasrealocaesaosresponsveis

dosvriossetores.Destaforma,eleenvolveministrosegestoresdegastosnacausada

eficinciaalocativa.Schickafirmaqueessaestruturadesconcentrada:

reduzasdemandasdeinformao

concentraooramentoemquestespolticasimportantes

reduzoconflitoentregastadoresecontroladoressobreosdetalhese

dincentivosaosministrosafetadospararealocaremvezde

combaterasmudanaspendentes.

2.3)EficinciaOperacional:

http://webcache.googleusercontent.com/search?q=cache:EAJ4LEZRSpMJ:portal2.tcu.gov.br/portal/pls/portal/docs/2550140.PDF+&cd=1&hl=ptBR&ct=

35/79

25/04/2015

TCCScratesArantesv20121210

Emrelaoeficinciaoperacional,oautor(p.18)afirmaqueumdosmais

antigosefeitosdooramentotemsidoodeeconomizarasoperaesdogoverno,controlando

itensdedespesas(pessoal,materiais,equipamentos,eassimpordiante)adquiridospor

agnciasgovernamentais.Osmeiosconvencionaisdeexerceressecontrolediscriminaro

montantequepodesergastoemcadacategoriadeinsumosadquiridospelosgestoresde

gastos.Ondeessescontrolesdosinsumossoexercidos,asunidadesdedespesatemque

receberaprovaocentralantesdecontratarpessoal,compraritens,outomaroutrasaesque

gastemrecursospblicos.Aolongodotempo,muitosgovernostmconsolidadoositensem

categoriasmaisamplasesistemasestabelecidosdecontroleinternoquedaraosgestores

maiorautonomiaemgastarosrecursosapropriados.Masemmuitospases,ooramento

continuaacentrarsenosvaloresgastoscomosdiversosinsumos.

Page35

33

SegundoSchick(p.18),ocontroledosinsumosretardaaeficincia

operacional,porquenodgastadoresincentivosparaeconomizarenorelacionaos

montantesdespendidoscomassadasproduzidas.Nosurpreende,portanto,muitosgovernos

quemantmcontrolesdasdespesasaparentementerigorososforamatingidospelo"efeito

preorelativo",queatendnciadequeospreossubammaisrapidamentenosetorpblico

doquenaeconomiademercado.Eessaestagnaodaprodutividadedaosgovernospouca

escolhaalmdeacomodarasdemandasdosclientesdegastosdemaisrecursos.

Deacordocomoautor(p.1920),aGDPreforaaeficinciaoperacional,

deslocandoofocodocontroledasentradasparaassadas,edescentralizandoagestodos

recursosoperacionais.Areformaoperacionalestcentradananoodequedevemser

conferidospoderesaosgerentesparaexecutarsuasoperaescomomelhorentenderemeque

elesdevemserresponsabilizadospelosresultados.Osarranjosinstitucionaisqueestimulem

maioreficinciaoperacionalincluemrestriesdurassobreoscustosdefuncionamento,a

utilizaodosdividendosdeeficincia(recebimentodebnussalariaisemfunodeparteda

economiadegastosrealizada),cortedegastosglobaisparaincentivarosgestoresaserem

maiseficientes,liberdadegerencialparagastarcomoscustosdefuncionamento,implantar

metasdeproduo,erealizarauditoriasourevisessobreoseudesempenho.

http://webcache.googleusercontent.com/search?q=cache:EAJ4LEZRSpMJ:portal2.tcu.gov.br/portal/pls/portal/docs/2550140.PDF+&cd=1&hl=ptBR&ct=

36/79

25/04/2015

TCCScratesArantesv20121210

2.2.2Aspectospositivos

Quandosecomparaosistemaoramentriobrasileiro,delineadopela

ConstituioFederal,pelaLein4.320/64epelasnormasdedireitofinanceiroecontabilidade

pblica,comaabordagemcontemporneasobreogerenciamentodegastospblicosutilizada

peloBancoMundial(GDP),possvelelencar,comoaspectospositivos,ascaractersticas

listadasaseguir:

1)Regimecontbilecontrolesoramentriosqueprivilegiamadisciplinafiscalagregada

Osistemaoramentriobrasileiropossuiumasriedemecanismosque

facilitamamanutenodadisciplinafiscalagregada,impondolimitaesaosgastos

oramentriosdemaneiraaevitaroramentosdeficitrioseamanterasustentabilidadedas

aesgovernamentaisaolongodotempo.

Page36

34

Entreessasmedidas,possvelcitarqueoatualregimemistode

contabilizaodasreceitasedespesaspblicas,elencadonoArt.35,dalei4.320/64,

considerandoreceitaspeloregimedecaixaedespesaspelodecompetncia,privilegiao

princpiocontbildaprudncia,previstonaResoluodoConselhoFederaldeContabilidade

(CFC)n.750de1993,umavezqueogestorpblicospodecontarcomasreceitassomente

apsasuaarrecadaoefetiva.

CabecitarqueoTribunaldeContasdaUniocorroboracomessa

afirmao,notrechodoAcrdon158/2012Plenrio,queanalisouasalteraes

promovidaspelaSTNeSOFnacontabilizaodereceitasedespesascomobjetivode

aproximaracontabilidadepblicabrasileiradacontabilidadepblicainternacional,pormeio

dasPortariasConjuntaSTN/SOFn3de2008,en2de2009:

19.17DeacordocomaPGFN,aprudnciaadotadapelolegisladorreferese

apenasaoaspectooramentriodalei.Noentanto,conformepositivadona

Lein4.320/64,aprudnciaadotadapelolegisladorrefereseaosambientes

oramentrioetambmaopatrimonial,entendimentoessecorroboradopelo

ProfessorLinoMartinsdaSilva,ExControladorGeraldoMunicpiodoRio

dejaneiroeeminenteprofessordaFaculdadedeAdministraoeFinanas

daUniversidadedoEstadodoRiodeJaneiro.