You might also like

- Ed 3 2018 BNB 18 RetificaoDocument1 pageEd 3 2018 BNB 18 RetificaophjaqueiraNo ratings yet

- Manual Perguntas Frequentes PDFDocument5 pagesManual Perguntas Frequentes PDFphjaqueiraNo ratings yet

- Edital 001 Dpe RetificadoDocument38 pagesEdital 001 Dpe RetificadophjaqueiraNo ratings yet

- A armadilha da renda média e o modelo de SolowDocument7 pagesA armadilha da renda média e o modelo de SolowphjaqueiraNo ratings yet

- Controle Da Administração PúblicaDocument8 pagesControle Da Administração PúblicaphjaqueiraNo ratings yet

- Competência TributáriaDocument5 pagesCompetência TributáriaphjaqueiraNo ratings yet

- Lei 11909 - 2009 Lei Do GasDocument16 pagesLei 11909 - 2009 Lei Do GasmweydtNo ratings yet

- Definição de Gestão para Resultados e Seu Âmbito de AplicaçãoDocument1 pageDefinição de Gestão para Resultados e Seu Âmbito de AplicaçãophjaqueiraNo ratings yet

- Segundo o Modelo Neoclássico de SolowDocument3 pagesSegundo o Modelo Neoclássico de SolowphjaqueiraNo ratings yet

- Auditoria InternaDocument2 pagesAuditoria InternaphjaqueiraNo ratings yet

- Finanças Públicas 02 PDFDocument42 pagesFinanças Públicas 02 PDFphjaqueiraNo ratings yet

- Auditoria InternaDocument2 pagesAuditoria InternaphjaqueiraNo ratings yet

- Sexta-Feira, 13 de Dezembro de 2013 - Edição N° 1204Document17 pagesSexta-Feira, 13 de Dezembro de 2013 - Edição N° 1204phjaqueiraNo ratings yet

- Lei #11.417, de 19 de Dezembro de 2006.Document3 pagesLei #11.417, de 19 de Dezembro de 2006.phjaqueiraNo ratings yet

- 3 - Gatt94Document3 pages3 - Gatt94phjaqueiraNo ratings yet

- Aula 04 - Português - Parte 1Document64 pagesAula 04 - Português - Parte 1phjaqueiraNo ratings yet

- Organização Da Administração PúblicaDocument4 pagesOrganização Da Administração PúblicaphjaqueiraNo ratings yet

- Auditori ADocument2 pagesAuditori AphjaqueiraNo ratings yet

- Fernando Constitucional Completo 115Document1 pageFernando Constitucional Completo 115phjaqueiraNo ratings yet

- Edital AFRFB 2012Document19 pagesEdital AFRFB 2012Joelson DiasNo ratings yet

- Gestão Arquivística de Documentos Eletrônicos (CONARQ), Por Claúdia RochaDocument9 pagesGestão Arquivística de Documentos Eletrônicos (CONARQ), Por Claúdia RochaDaniel Ribeiro dos SantosNo ratings yet

- Conceitos Evp Antonio VitorDocument45 pagesConceitos Evp Antonio VitorLetícia SantoNo ratings yet

- Bizagi TutorialDocument33 pagesBizagi TutorialmxtkaNo ratings yet

- Guia de Gestao de Processos de GovernoDocument93 pagesGuia de Gestao de Processos de GovernoPetia OliveiraNo ratings yet

- IPPF NormasDocument20 pagesIPPF NormasAndré SoaresNo ratings yet

- Bacen0109 Edital AnalistaDocument28 pagesBacen0109 Edital AnalistaphjaqueiraNo ratings yet

- Bacen0109 Edital AnalistaDocument28 pagesBacen0109 Edital AnalistaphjaqueiraNo ratings yet

- Concursos Bacen 13 Analista Tecnico Arquivos Ed 1 2013 Bacen Abt atDocument44 pagesConcursos Bacen 13 Analista Tecnico Arquivos Ed 1 2013 Bacen Abt atVitor SilvaNo ratings yet

- Dec 1307Document10 pagesDec 1307phjaqueiraNo ratings yet

- Etiqueta para Pasta de Aluno - ModeloDocument1 pageEtiqueta para Pasta de Aluno - ModeloJosé Aristides S. GamitoNo ratings yet

- Relatorio de Estagio Eng Mecanica 7°Document25 pagesRelatorio de Estagio Eng Mecanica 7°DHONENo ratings yet

- Ciência, Tecnologia e Educação - Eletiva 1Document17 pagesCiência, Tecnologia e Educação - Eletiva 1pb. Paulo HenriqueNo ratings yet

- Exemplo Plano Aula Parâmetros Do SomDocument5 pagesExemplo Plano Aula Parâmetros Do SomRede RepedNo ratings yet

- Candidatos aguardando vaga em Ciências BiológicasDocument412 pagesCandidatos aguardando vaga em Ciências BiológicasRafael SoaresNo ratings yet

- Trabalho 2 Análise e Simulação de Um Gyrator TransistorizadoDocument9 pagesTrabalho 2 Análise e Simulação de Um Gyrator TransistorizadoJakson AlmeidaNo ratings yet

- Classificação de agentes nocivosDocument6 pagesClassificação de agentes nocivosAnonymous T1R768f6a100% (1)

- Capacita - MipsDocument24 pagesCapacita - MipsVander MachadoNo ratings yet

- Licenciatura em MatemáticaDocument105 pagesLicenciatura em MatemáticaAnaCarolinaNo ratings yet

- Ensino de Química Exercícios DidácticaDocument2 pagesEnsino de Química Exercícios DidácticaFaza SimbeNo ratings yet

- Avaliação de Ciências e MatemáticaDocument9 pagesAvaliação de Ciências e MatemáticaYago SalesNo ratings yet

- A Autoria Do Evangelho de MateusDocument9 pagesA Autoria Do Evangelho de MateusShis SilvaNo ratings yet

- LIA AgarDocument2 pagesLIA AgarLincon SovinskiNo ratings yet

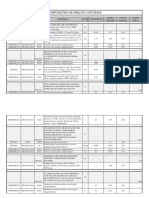

- Composicoes de PrecosDocument3 pagesComposicoes de PrecosAtanasioNo ratings yet

- PSR entenda indicador fundamentalistaDocument5 pagesPSR entenda indicador fundamentalistajelucamNo ratings yet

- Mapa - Bedu - Atividade Integradora Comum I - Hist Da Ed FísicaDocument4 pagesMapa - Bedu - Atividade Integradora Comum I - Hist Da Ed FísicaCavalini Assessoria AcadêmicaNo ratings yet

- Discriminação AuditivaDocument12 pagesDiscriminação AuditivaAline TozettoNo ratings yet

- Folhas tropicaisDocument2 pagesFolhas tropicaisomoadeifaNo ratings yet

- CFW700 - HIR Adendo Ao Manual Do UsuárioDocument2 pagesCFW700 - HIR Adendo Ao Manual Do Usuárioh-97225No ratings yet

- Ufo Na AntartidaDocument24 pagesUfo Na AntartidaGlaucco Ranniere100% (5)

- Aula 11 Revestimentos CerâmicosDocument45 pagesAula 11 Revestimentos CerâmicosvictorhugodoyNo ratings yet

- Ma Costeira D MocambiqueDocument14 pagesMa Costeira D MocambiqueMulandiwakaKunene MudavanhuNo ratings yet

- Redes de computadores e protocolos TCP/IPDocument4 pagesRedes de computadores e protocolos TCP/IPolivaarte_2No ratings yet

- g19 Esm MD 5smh Aval02Document18 pagesg19 Esm MD 5smh Aval02evany AraujoNo ratings yet

- Modelo Tradicional de Quatro EtapasDocument67 pagesModelo Tradicional de Quatro Etapaswiyorejesend22u.infoNo ratings yet

- Plano de Disciplina Lingua Portuguesa e Literatura Brasileira PDFDocument4 pagesPlano de Disciplina Lingua Portuguesa e Literatura Brasileira PDFluizascNo ratings yet

- 19 - Lover UnveiledDocument900 pages19 - Lover UnveiledEconomize Agora100% (2)

- Casos Cap. 6 SolucaoDocument6 pagesCasos Cap. 6 SolucaoSebastião de CanavarroNo ratings yet

- Bioestatística na FisioterapiaDocument1 pageBioestatística na FisioterapiaMabia RochaNo ratings yet

- Exercicio de Fixação 19-05Document2 pagesExercicio de Fixação 19-05Camila GarridoNo ratings yet