You might also like

- Convenio de Reconocimiento de Mejoras y ArreglosDocument4 pagesConvenio de Reconocimiento de Mejoras y ArreglosMonique Padilla100% (1)

- Umbral de RentabilidadDocument3 pagesUmbral de Rentabilidaddavidespinosa100% (2)

- El AvalDocument5 pagesEl AvalATE BarriosNo ratings yet

- Bases Programaticas 2025 2030Document107 pagesBases Programaticas 2025 2030Montevideo Portal100% (1)

- Examen Final - Semana 8 - Ra - Primer Bloque-Gerencia Financiera - (Grupo6)Document12 pagesExamen Final - Semana 8 - Ra - Primer Bloque-Gerencia Financiera - (Grupo6)jeeprubendiaz100% (4)

- Infografia DengueDocument1 pageInfografia DengueMontevideo PortalNo ratings yet

- La Crisis de Los TulipanesDocument6 pagesLa Crisis de Los TulipanesAna Jara Vasquez100% (1)

- Ordenes de PagoDocument13 pagesOrdenes de PagoEstefany ValderramaNo ratings yet

- Adv 1714166460944Document3 pagesAdv 1714166460944Montevideo PortalNo ratings yet

- Adv 1714580049401Document1 pageAdv 1714580049401Montevideo PortalNo ratings yet

- Declaración Jurada - Presidente Lacalle Pou 2024 - JUTEPDocument8 pagesDeclaración Jurada - Presidente Lacalle Pou 2024 - JUTEPMontevideo PortalNo ratings yet

- Adv 1713727500224Document2 pagesAdv 1713727500224Montevideo PortalNo ratings yet

- Adv 1714413268981Document4 pagesAdv 1714413268981Montevideo PortalNo ratings yet

- Acuerdo TV CIudadDocument3 pagesAcuerdo TV CIudadMontevideo PortalNo ratings yet

- Comunicado de Prensa Paro Por Muerte 11-4Document2 pagesComunicado de Prensa Paro Por Muerte 11-4Montevideo PortalNo ratings yet

- Adv 1713741644722Document2 pagesAdv 1713741644722Montevideo PortalNo ratings yet

- Alerta InumetDocument1 pageAlerta InumetMontevideo PortalNo ratings yet

- Peroyecto ParidadDocument60 pagesPeroyecto ParidadMontevideo PortalNo ratings yet

- InumetDocument1 pageInumetMontevideo PortalNo ratings yet

- InumetDocument4 pagesInumetMontevideo PortalNo ratings yet

- InumetDocument4 pagesInumetMontevideo PortalNo ratings yet

- Adv 1710965507052Document4 pagesAdv 1710965507052Montevideo PortalNo ratings yet

- Res SP 2563 Declarase Situacion de Alerta de Nivel Rojo en Todo El PaisDocument4 pagesRes SP 2563 Declarase Situacion de Alerta de Nivel Rojo en Todo El PaisMontevideo PortalNo ratings yet

- Adv 1710970065484Document5 pagesAdv 1710970065484Montevideo PortalNo ratings yet

- Semana de Turismo UTEDocument2 pagesSemana de Turismo UTEMontevideo PortalNo ratings yet

- InumetDocument2 pagesInumetMontevideo PortalNo ratings yet

- Alerta Roja InumetDocument4 pagesAlerta Roja InumetMontevideo Portal100% (1)

- InumetDocument4 pagesInumetMontevideo PortalNo ratings yet

- Informe de Cuentas NacionalesDocument15 pagesInforme de Cuentas NacionalesMontevideo PortalNo ratings yet

- Afectación en La Circulación Por Viaducto de La Rambla PortuariaDocument3 pagesAfectación en La Circulación Por Viaducto de La Rambla PortuariaMontevideo PortalNo ratings yet

- InumetDocument4 pagesInumetMontevideo PortalNo ratings yet

- Comunicado Ante Expresiones de Odio 8MDocument1 pageComunicado Ante Expresiones de Odio 8MEl ObservadorNo ratings yet

- Carta de Los Funcionarios Del Centro Auxiliar CastillosDocument25 pagesCarta de Los Funcionarios Del Centro Auxiliar CastillosMontevideo Portal0% (1)

- Adv 1710448058595Document4 pagesAdv 1710448058595Montevideo PortalNo ratings yet

- Advertencia InumetDocument3 pagesAdvertencia InumetMontevideo PortalNo ratings yet

- Declaración PlataformaDocument2 pagesDeclaración PlataformaMontevideo PortalNo ratings yet

- Seminar I o Problem A Sinteres Nominal Efect IvoDocument10 pagesSeminar I o Problem A Sinteres Nominal Efect IvoRonaldRoldánSalinasNo ratings yet

- Ejercicio de Escudo FiscalDocument8 pagesEjercicio de Escudo FiscalMelanie Paredes CamposNo ratings yet

- La Deflacion y InflacionDocument8 pagesLa Deflacion y InflacionCarito MejiaNo ratings yet

- El Riesgo y Su ClasificacionDocument6 pagesEl Riesgo y Su ClasificacionRenzo Calle RuestaNo ratings yet

- Hoja de Estado FinancieroDocument4 pagesHoja de Estado Financieroロサ イダNo ratings yet

- Inventarios - Cuentas Por Cobrar ContabilidadDocument5 pagesInventarios - Cuentas Por Cobrar Contabilidadema1523No ratings yet

- ENSAYO Sistema Tributario PeruanoDocument7 pagesENSAYO Sistema Tributario PeruanoManuel Junior Sandoval PerezNo ratings yet

- Gastos Deducibles Impuesto Renta - AplicacionDocument105 pagesGastos Deducibles Impuesto Renta - AplicacionRonald Raf100% (1)

- Practica N1111Document3 pagesPractica N1111ivan lopezNo ratings yet

- Contrato de ArrendamientoDocument5 pagesContrato de ArrendamientorsantoyodNo ratings yet

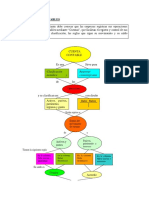

- Las Cuentas ContablesDocument11 pagesLas Cuentas ContablesCinthya ArguedasNo ratings yet

- FINANZAS CORPORATIVAS Evaluacion FinalDocument8 pagesFINANZAS CORPORATIVAS Evaluacion FinalIVANA ROMERO CORTESNo ratings yet

- Pruebas SustantivasDocument18 pagesPruebas SustantivasHelen Martinez HuancaNo ratings yet

- Casos Practicos Sobre FASDocument4 pagesCasos Practicos Sobre FASWilson Gusman M ANo ratings yet

- DJ 1938 Sii ChileDocument1 pageDJ 1938 Sii ChileAnonymous bukVYrNo ratings yet

- Ejercicios - Anualidades PropuestosDocument6 pagesEjercicios - Anualidades PropuestosDaniel SilvaNo ratings yet

- Definición Cheques BancariosDocument5 pagesDefinición Cheques BancariosKevin Oblitas LozanoNo ratings yet

- Administracion Financiera Examen Parcial - Semana 4Document13 pagesAdministracion Financiera Examen Parcial - Semana 4Jorge A. Fernandez0% (1)

- Clase Documentacion ComercialDocument26 pagesClase Documentacion ComercialLuxito VNNo ratings yet

- Contrato de MutuoDocument3 pagesContrato de MutuoreneNo ratings yet

- Participación de Las PYMES en Las Licitaciones PublicasDocument4 pagesParticipación de Las PYMES en Las Licitaciones PublicasEric Castillo TNo ratings yet

- Aceite de MoringaDocument12 pagesAceite de MoringaRuiz JenniferNo ratings yet

- 11-16-2019 091245 Am Laboratorio N°3Document2 pages11-16-2019 091245 Am Laboratorio N°3Jesus PS0% (1)

- Mercado Internacional de Renta Fija y VariableDocument72 pagesMercado Internacional de Renta Fija y VariableLuis Richard Avila Roque100% (2)