You might also like

- Cuestionario 2° MedioDocument6 pagesCuestionario 2° MedioEsteban Patricio Cisternas CisternaNo ratings yet

- Malla Curricular ActualizadaDocument10 pagesMalla Curricular ActualizadaEder Latorre CañNo ratings yet

- Juntos y Revueltos. El SEU y Las Asociaciones Derechistas en El Proceso Constitutivo Del Fascismo Universitario en Los Años 30Document16 pagesJuntos y Revueltos. El SEU y Las Asociaciones Derechistas en El Proceso Constitutivo Del Fascismo Universitario en Los Años 30FelipePGNo ratings yet

- Lectura Ensayo - El Sistema General de Riesgos Profesionales en ColombiaDocument41 pagesLectura Ensayo - El Sistema General de Riesgos Profesionales en ColombiaLeonardo GaldamezNo ratings yet

- Anton Pannekoek - Tesis Sobre La Lucha de La Clase Obrera Contra El CapitalismoDocument2 pagesAnton Pannekoek - Tesis Sobre La Lucha de La Clase Obrera Contra El CapitalismoJuan Vicente Martínez BautistaNo ratings yet

- SEÑORIOS INDIGENAS DE GUATEMALADocument2 pagesSEÑORIOS INDIGENAS DE GUATEMALAAngel Alvarez ÆNo ratings yet

- Acta Recepcion Parcial Contrato 35Document5 pagesActa Recepcion Parcial Contrato 35Fernando CorralNo ratings yet

- Modalidades de Afiliacion Del Usuario Al Sistema-1Document36 pagesModalidades de Afiliacion Del Usuario Al Sistema-1Karol Vanesa Quintero CardonaNo ratings yet

- Unidad 1Document8 pagesUnidad 1Stefy PeraltaNo ratings yet

- Liquidación sociedad conyugal inmueblesDocument7 pagesLiquidación sociedad conyugal inmueblesaylinNo ratings yet

- Gestion Conflictos y Corporate ComplianceDocument13 pagesGestion Conflictos y Corporate ComplianceSantiagoNo ratings yet

- Trabajo Tema 1Document3 pagesTrabajo Tema 1SnukuNo ratings yet

- Qué Es Justicia Global - PoggeDocument16 pagesQué Es Justicia Global - PoggeonirismoableNo ratings yet

- Caso PracticoDocument10 pagesCaso PracticoJorge LimaNo ratings yet

- Proyecto Final Analisis de Estados FinancierosDocument8 pagesProyecto Final Analisis de Estados FinancierosMaria Fernanda ARNo ratings yet

- Cfi La Gestion de Los Procesos en Las Organizaciones Publicas Enfoque en La Coordinacion e Integralidad EstatalDocument50 pagesCfi La Gestion de Los Procesos en Las Organizaciones Publicas Enfoque en La Coordinacion e Integralidad EstatalProf. David ArandaNo ratings yet

- IslamDocument46 pagesIslamFahdElMazouniNo ratings yet

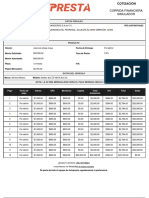

- Cotizacion 20221110124055Document1 pageCotizacion 20221110124055Corporativo ORCAVANo ratings yet

- Reglamento - Elecciones-UncpDocument12 pagesReglamento - Elecciones-UncpKatherin Dayana Oxacopa PaccoNo ratings yet

- VivDemGuatHistProcActDocument4 pagesVivDemGuatHistProcActJoel DondiegoNo ratings yet

- Contesta Demanda de Reinvindicacion .Document29 pagesContesta Demanda de Reinvindicacion .Edwin FersacNo ratings yet

- SOCIOLOGÍADocument10 pagesSOCIOLOGÍAVeroNo ratings yet

- Vida Discipular 1 PDFDocument22 pagesVida Discipular 1 PDFJesús Peña75% (20)

- TEORÍA ELECTROMAGNÉTICA POTENCIALDocument66 pagesTEORÍA ELECTROMAGNÉTICA POTENCIALKee ZambraNo ratings yet

- Documentos Mercantiles Del DurakooooooDocument9 pagesDocumentos Mercantiles Del DurakooooooCristhian Ubillus Huayama100% (1)

- ACTIVIDAD 7 LegislacionDocument8 pagesACTIVIDAD 7 LegislacionJohns Hernandez0% (2)

- E P 1 U2 . - Ejercicios de Llenado de Documentos 1Document8 pagesE P 1 U2 . - Ejercicios de Llenado de Documentos 1Yael CidNo ratings yet

- Precontrato UndefinedDocument3 pagesPrecontrato UndefinedDennis Espinoza RospigliosiNo ratings yet

- 628518576-Incapacidad-Imss (1215) 064730Document1 page628518576-Incapacidad-Imss (1215) 064730Raziel BautistaNo ratings yet

- Portafolio de Historia 2.0 PDFDocument9 pagesPortafolio de Historia 2.0 PDFjuancañasNo ratings yet