You might also like

- Beneficios que se contienen en las disposiciones fiscales: Análisis práctico 2015From EverandBeneficios que se contienen en las disposiciones fiscales: Análisis práctico 2015No ratings yet

- El Crédito FiscalDocument4 pagesEl Crédito FiscalRuby Tlatelpa OrganilloNo ratings yet

- Actividad 3 Personas Físicas Con Actividad Empresarial y ProfesionalDocument9 pagesActividad 3 Personas Físicas Con Actividad Empresarial y Profesionalxiadani lopezNo ratings yet

- IVA ProporcionDocument35 pagesIVA Proporcionluis estradaNo ratings yet

- Facultades de Comprobación Autoridades FiscalesDocument38 pagesFacultades de Comprobación Autoridades FiscalesAndrea DomínguezNo ratings yet

- (657893592) Presentacion Credito Mercantil IcdtDocument22 pages(657893592) Presentacion Credito Mercantil Icdtsoyborracho0694No ratings yet

- Complejidad de Los Impuestos y El Especialista FiscalDocument22 pagesComplejidad de Los Impuestos y El Especialista FiscalRosalba De Dios100% (6)

- Ejemplos de Asociaciones y Sociedades CivilesDocument11 pagesEjemplos de Asociaciones y Sociedades CivilesAxel Bryan Wilson Alonso0% (1)

- Estructura LisrDocument5 pagesEstructura LisrBRANDON GUATEMALANo ratings yet

- Estrategias FiscalesDocument12 pagesEstrategias FiscalesOmar GutierrezNo ratings yet

- Impuesto Sobre NominaDocument8 pagesImpuesto Sobre NominaMax BenítezNo ratings yet

- Cronologia de Recaudacion de Impuestos en Mexico JulianDocument2 pagesCronologia de Recaudacion de Impuestos en Mexico JulianJune Cash67% (3)

- Ensayo de Delitos FiscalesDocument3 pagesEnsayo de Delitos FiscalesJuniorxito HjNo ratings yet

- Estructura Del Sistema de Contabilidad GubernamentalDocument14 pagesEstructura Del Sistema de Contabilidad GubernamentalLucia Guillen100% (1)

- Resumen Facultades de Las Autoridades Fiscales.Document11 pagesResumen Facultades de Las Autoridades Fiscales.Jazmín Rodríguez100% (1)

- Presentacion CFFDocument24 pagesPresentacion CFFsara rubioNo ratings yet

- Régimen Simplificado de Confianza "Personas Físicas"Document5 pagesRégimen Simplificado de Confianza "Personas Físicas"Marcela100% (1)

- Prima de Riesgo de TrabajoDocument3 pagesPrima de Riesgo de TrabajoCriiztian AlvarezNo ratings yet

- Tema 2 - Act 1 - Presentación Control Interno de Activo CirculanteDocument26 pagesTema 2 - Act 1 - Presentación Control Interno de Activo CirculanteMauricio Martinez Chan100% (2)

- Delitos Fiscales InfoDocument7 pagesDelitos Fiscales InfoLuz PolancoNo ratings yet

- Personas Fisicas en Mexico y Su EstablecimientoDocument10 pagesPersonas Fisicas en Mexico y Su EstablecimientoBbo BONo ratings yet

- Qué Es El Dividendo PDFDocument6 pagesQué Es El Dividendo PDFajuuioudqNo ratings yet

- 1.1 Como Dar de Alta Una EmpresaDocument12 pages1.1 Como Dar de Alta Una EmpresaAlberto SanchezNo ratings yet

- Facultades Autoridades FiscalesDocument15 pagesFacultades Autoridades FiscalesAfrica Aragon100% (2)

- Facultades de Las Autoridades FiscalesDocument8 pagesFacultades de Las Autoridades FiscalesAydee Mercedes Reyes AguilarNo ratings yet

- Efectos de La Inflación en El Capital ContableDocument7 pagesEfectos de La Inflación en El Capital ContableLuis RamírezNo ratings yet

- Servicio de Planeación FinancieraDocument28 pagesServicio de Planeación FinancieraJuan JesusNo ratings yet

- El Control InternoDocument21 pagesEl Control InternoRichard PalaciosNo ratings yet

- Garantía Del Interés FiscalDocument5 pagesGarantía Del Interés FiscalNalle RassNo ratings yet

- Glosario de Terminos Laborales (Ernesto Vargas)Document8 pagesGlosario de Terminos Laborales (Ernesto Vargas)Paulet Vargas0% (1)

- Anexo 1 Mapa ConceptualDocument1 pageAnexo 1 Mapa Conceptualeric soancatlNo ratings yet

- Tesina Delitos FiscalesDocument13 pagesTesina Delitos FiscalesDRIVE MORENANo ratings yet

- Contabilidad FinancieraDocument21 pagesContabilidad FinancieraElizabethNo ratings yet

- 03 ISR PM Ingresos AcumulablesDocument49 pages03 ISR PM Ingresos AcumulablesFredy CastroNo ratings yet

- Cuestionario 1. ISR Personas MoralesDocument5 pagesCuestionario 1. ISR Personas Moralesjoshua cortes piñaNo ratings yet

- Tarea 1.9 DRDDocument24 pagesTarea 1.9 DRDDavid DeLa Torre RoaNo ratings yet

- Ley de Ingresos de La FederacionDocument5 pagesLey de Ingresos de La FederacionAldair Sierra VargasNo ratings yet

- Derechos y Obligaciones de Los ContribuyentesDocument7 pagesDerechos y Obligaciones de Los ContribuyentesitzelNo ratings yet

- Mapa Conceptual Ley Del IvaDocument20 pagesMapa Conceptual Ley Del IvaZully Zamora100% (1)

- Dictamen de Estados FinancierosDocument28 pagesDictamen de Estados FinancierosLiliana Medina de AquinoNo ratings yet

- Barandica-Callejas, Beatriz. Tabla de Delitos FiscalesDocument7 pagesBarandica-Callejas, Beatriz. Tabla de Delitos FiscalesBeatriz Barandica CallejasNo ratings yet

- Cuestionario Concurso MercantilDocument3 pagesCuestionario Concurso MercantilARISBE VERA ARGUELLESNo ratings yet

- Saldos A Favor SAT Resumen ResuminDocument4 pagesSaldos A Favor SAT Resumen ResuminLILIAM SARAHI PLIEGO RODRIGUEZNo ratings yet

- Cuadro Sinoptico. Ley Del ISANDocument3 pagesCuadro Sinoptico. Ley Del ISANdaniel rodriguez100% (1)

- Delitos FiscalesDocument7 pagesDelitos FiscalesANA MAIRANI ARZATE VARGASNo ratings yet

- Control AsistenciasDocument2 pagesControl AsistenciasjulioNo ratings yet

- 3 Ingresos Acumulables de La Persona MoralDocument9 pages3 Ingresos Acumulables de La Persona MoralkarlaNo ratings yet

- Tabla de Multas Por Infracciones ActualizadasDocument10 pagesTabla de Multas Por Infracciones ActualizadasTeresa Rios100% (1)

- Nif C 9Document2 pagesNif C 9emily cuellarNo ratings yet

- Creditos Fiscales CFF ArtDocument5 pagesCreditos Fiscales CFF ArtDulce Cedillo CNo ratings yet

- Cuestionario FiscalDocument15 pagesCuestionario FiscalGuille HernandezNo ratings yet

- ISANDocument1 pageISANIyhali SantinNo ratings yet

- Ensayo de Legislacion FiscalDocument2 pagesEnsayo de Legislacion FiscalNury Corina Sanchez Mora100% (1)

- Ensayo PaeDocument7 pagesEnsayo PaeEdgar Garcia100% (1)

- Resumen de La Ley AduaneraDocument14 pagesResumen de La Ley AduaneraJannette Valencia JannisNo ratings yet

- Nif B16Document1 pageNif B16Heidi MontalvoNo ratings yet

- Delfina Cruz Hernandez - Determinación Del Credito Fiscal - CorectoDocument3 pagesDelfina Cruz Hernandez - Determinación Del Credito Fiscal - CorectoDelfinaNo ratings yet

- Infracciones y Delitos FiscalesDocument34 pagesInfracciones y Delitos FiscalesHeEiizkä YDiieh Pekqe67% (6)

- Glosario de TerminosDocument6 pagesGlosario de TerminosJhoseph BazanNo ratings yet

- Glosario TributarioDocument11 pagesGlosario Tributariojulian386No ratings yet

- 60 PRIVADO Datos Incompletos y Flujo de Efectivo PABLO MARMOLDocument12 pages60 PRIVADO Datos Incompletos y Flujo de Efectivo PABLO MARMOLSAMUEL TRINIDADNo ratings yet

- IMPORTANCIADocument1 pageIMPORTANCIAKarolNo ratings yet

- CAPITULO I, MonografíaDocument11 pagesCAPITULO I, MonografíaJuniorDoñePeralta100% (1)

- ¿Qué Es El ROA y El ROEDocument5 pages¿Qué Es El ROA y El ROEMaria Fernanda Ruiz FloresNo ratings yet

- Ejercicios Resueltos de Flujos de Caja 04Document24 pagesEjercicios Resueltos de Flujos de Caja 04Carter RaiderNo ratings yet

- Informe HarrietDocument3 pagesInforme HarrietEdwin RamirezNo ratings yet

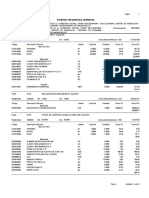

- Analisis de Precios UnitariosDocument25 pagesAnalisis de Precios UnitariosANTONIONo ratings yet

- Guía Preguntas Lecturas Propuestas de ValorDocument6 pagesGuía Preguntas Lecturas Propuestas de Valortomy7No ratings yet

- Caso FedexDocument9 pagesCaso FedexJOKOMAFE2012100% (3)

- Instructivo Formulario de Retenciones en La Fuente ATVDocument13 pagesInstructivo Formulario de Retenciones en La Fuente ATVAdrian ZuñigaNo ratings yet

- Pre Tarea Reconocimiento Del CursoDocument9 pagesPre Tarea Reconocimiento Del CursoKlisman Narvaez CeronNo ratings yet

- Electiva complementaria-ACA 2Document16 pagesElectiva complementaria-ACA 2Tatiana Romero RozoNo ratings yet

- Fortalezas y DebilidadesDocument3 pagesFortalezas y DebilidadeswilliamsortegaNo ratings yet

- M6 U39 Cuadro de Mando Integral - 1502Document33 pagesM6 U39 Cuadro de Mando Integral - 1502JavierNo ratings yet

- Contol y CalidadDocument12 pagesContol y CalidadDavid Raul Vasquez CallejasNo ratings yet

- Nielsen Canastas 11.2021Document6 pagesNielsen Canastas 11.2021Jimenez Vargas Jorge AntonioNo ratings yet

- Solucion Caso Practico Creatividad e InnovacionDocument9 pagesSolucion Caso Practico Creatividad e Innovaciondead x113No ratings yet

- Ajuste Al Plan Promocional Al Servicio Al ClienteDocument19 pagesAjuste Al Plan Promocional Al Servicio Al ClienteNathalia Barrera100% (1)

- Analisis Swot-Matriz de Alcance-Cruce de VariablesDocument4 pagesAnalisis Swot-Matriz de Alcance-Cruce de VariablesFUBUKY PARADANo ratings yet

- Gfpi-F-019 - Guia - de - Aprendizaje 14Document27 pagesGfpi-F-019 - Guia - de - Aprendizaje 14Maria BarraganNo ratings yet

- Documento 2.1. Características y Entorno de Las OrganizacionesDocument3 pagesDocumento 2.1. Características y Entorno de Las OrganizacionesMartaNo ratings yet

- Contabilidad en La Administracion de EdificiosDocument26 pagesContabilidad en La Administracion de EdificiosMaggie EspinozaNo ratings yet

- Ultima Directiva Invierte - Pe-23-01-2019 - Se - Rd-001-2019-Ef-63.01 PDFDocument160 pagesUltima Directiva Invierte - Pe-23-01-2019 - Se - Rd-001-2019-Ef-63.01 PDFYanira Aching TerronesNo ratings yet

- Cadena de Suministro - Empresa WongDocument13 pagesCadena de Suministro - Empresa WongalejoNo ratings yet

- Unidad 6 Configuración de La Red de DistribucionDocument10 pagesUnidad 6 Configuración de La Red de DistribucionMarco Antonio Ramírez AlbarránNo ratings yet

- Fre 02.09.22Document150 pagesFre 02.09.22Daniel GonzalezNo ratings yet

- Historia Del Banco Central Del ParaguayDocument2 pagesHistoria Del Banco Central Del ParaguayAna BaezNo ratings yet

- Cuadro SinopticoDocument1 pageCuadro SinopticoSofia Rincón100% (1)

- Actividad Integradora Del Programa Tecnólogo en Dirección de VentasDocument14 pagesActividad Integradora Del Programa Tecnólogo en Dirección de VentasNicolas CardenasNo ratings yet

- Capacitacion en ApurosDocument3 pagesCapacitacion en ApurosNITROFULL15No ratings yet