You might also like

- Proyecto de Tesis ManoloDocument44 pagesProyecto de Tesis ManoloEdgar Fernando Martinez SanchezNo ratings yet

- Progama Anual 2° Avanzado Ciencia, Ambiente y Salud 2019Document10 pagesProgama Anual 2° Avanzado Ciencia, Ambiente y Salud 2019Edgar Fernando Martinez SanchezNo ratings yet

- Sesiones de Cts MartinezDocument9 pagesSesiones de Cts MartinezEdgar Fernando Martinez Sanchez50% (2)

- Sesion de Aprendizaje para AipDocument19 pagesSesion de Aprendizaje para AipEdgar Fernando Martinez Sanchez50% (2)

- Examen Desarrollado RM Nomb Doc 2017 OkDocument2 pagesExamen Desarrollado RM Nomb Doc 2017 OkEdgar Fernando Martinez SanchezNo ratings yet

- BASES DEL CONCURSO DE DANZAS FOLKLORICAS 2do FESTIDANZA MAXUHLINA 2019Document7 pagesBASES DEL CONCURSO DE DANZAS FOLKLORICAS 2do FESTIDANZA MAXUHLINA 2019Edgar Fernando Martinez Sanchez100% (1)

- Así Será La Escuela en 2030Document2 pagesAsí Será La Escuela en 2030Edgar Fernando Martinez SanchezNo ratings yet

- Progama Anual 2° Avanzado ManoloDocument10 pagesProgama Anual 2° Avanzado ManoloEdgar Fernando Martinez SanchezNo ratings yet

- Max Uhle Programación Anual 1ro Sec 2019 (Reparado)Document59 pagesMax Uhle Programación Anual 1ro Sec 2019 (Reparado)Edgar Fernando Martinez Sanchez100% (1)

- Arregladoocumentos Carpeta PedagógicaDocument23 pagesArregladoocumentos Carpeta PedagógicaEdgar Fernando Martinez Sanchez50% (2)

- Pat 2019 Revisado 29 MayoDocument42 pagesPat 2019 Revisado 29 MayoEdgar Fernando Martinez SanchezNo ratings yet

- Unidad de Aprendizaje 4° Primera MartinezDocument6 pagesUnidad de Aprendizaje 4° Primera MartinezEdgar Fernando Martinez SanchezNo ratings yet

- Unidad de Aprendizaje 1° MATEMATICA MANOLODocument6 pagesUnidad de Aprendizaje 1° MATEMATICA MANOLOEdgar Fernando Martinez SanchezNo ratings yet

- MATRIZ MATEMATICA EBA 2019 FinalDocument16 pagesMATRIZ MATEMATICA EBA 2019 FinalEdgar Fernando Martinez SanchezNo ratings yet

- Monografía - Jhan Lafora CaveroDocument34 pagesMonografía - Jhan Lafora CaveroEdgar Fernando Martinez Sanchez100% (1)

- 1° Programación Curricular Anual-2018 Ed. FisicaDocument9 pages1° Programación Curricular Anual-2018 Ed. FisicaEdgar Fernando Martinez SanchezNo ratings yet

- 5º FCC. PROGRAMACION ANUAL 2019 - MAX UHLE (Último)Document5 pages5º FCC. PROGRAMACION ANUAL 2019 - MAX UHLE (Último)Edgar Fernando Martinez SanchezNo ratings yet

- Cuarto C Secundaria Max UhleDocument1 pageCuarto C Secundaria Max UhleEdgar Fernando Martinez SanchezNo ratings yet

- Diplomas 1° y 2° PuestoDocument2 pagesDiplomas 1° y 2° PuestoEdgar Fernando Martinez SanchezNo ratings yet

- Programación Anual Ingles1ro Sec 2019Document62 pagesProgramación Anual Ingles1ro Sec 2019Edgar Fernando Martinez SanchezNo ratings yet

- Acta de Entrega Xo Al Nivel PrimariaDocument2 pagesActa de Entrega Xo Al Nivel PrimariaEdgar Fernando Martinez SanchezNo ratings yet

- Comision Policia Escolar 2019Document9 pagesComision Policia Escolar 2019Edgar Fernando Martinez SanchezNo ratings yet

- Alfabetizacion DigitalDocument3 pagesAlfabetizacion DigitalEdgar Fernando Martinez SanchezNo ratings yet

- Tarea 1.2 ContabilidadDocument129 pagesTarea 1.2 Contabilidad「TM」 LUCIANO Ríos LópezNo ratings yet

- Guia No. 11 Instrumentos FinancierosDocument17 pagesGuia No. 11 Instrumentos FinancierosAdriana Moreno GiraldoNo ratings yet

- F-66273 Banca Digital - Términos y Condiciones - Ingreso Digital WEBDocument5 pagesF-66273 Banca Digital - Términos y Condiciones - Ingreso Digital WEBEmilce ArnalNo ratings yet

- Unidad 3 y 4Document61 pagesUnidad 3 y 4andreaNo ratings yet

- Actividad 2 Yeis BarbosaDocument3 pagesActividad 2 Yeis BarbosaYeis Andres Barbosa SuarezNo ratings yet

- Art Casado y Sanchez El Cierre de HoyDocument11 pagesArt Casado y Sanchez El Cierre de HoyCynthia MoralesNo ratings yet

- Informe Global COAC San Francisco 2011 SeptiembreDocument12 pagesInforme Global COAC San Francisco 2011 Septiembrewolfspirit.ecNo ratings yet

- Actividad No. 2 Modulo 3Document7 pagesActividad No. 2 Modulo 3Yeysi Bello BelloNo ratings yet

- Tarea 3 de Derecho Notarial, Luis Daniel Reyes.Document13 pagesTarea 3 de Derecho Notarial, Luis Daniel Reyes.Luis Daniel Reyes Cordero.No ratings yet

- Comunicado Dinámicas de PagoDocument2 pagesComunicado Dinámicas de PagoDiany LópezNo ratings yet

- Examen 2 Derecha BancarioDocument13 pagesExamen 2 Derecha BancarioCHRISTIAN RENÉ LÓPEZ COSNo ratings yet

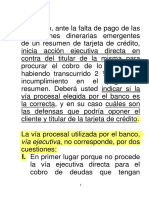

- Demanda EjecutivaDocument4 pagesDemanda Ejecutivagina santacruzNo ratings yet

- Globalización ArticuloDocument10 pagesGlobalización ArticuloEdward Manuel Aragon GuillenNo ratings yet

- 0007 SPropuestasMexico 10 tcm346-188193Document15 pages0007 SPropuestasMexico 10 tcm346-188193SherlyNo ratings yet

- Avance1 - SimuladorFase3 - Ruth Jimena Hernandez NDocument239 pagesAvance1 - SimuladorFase3 - Ruth Jimena Hernandez NRuth Jimena Hernandez NiñoNo ratings yet

- Autorización de Cargo en CuentaDocument2 pagesAutorización de Cargo en CuentaJesus Rafael Abano Rivero100% (1)

- Martes ExcelDocument75 pagesMartes ExcelSule UBNo ratings yet

- Trabajo Grupal Sistema FinancieroDocument7 pagesTrabajo Grupal Sistema FinancieroFama Edgar TaguaNo ratings yet

- Primer Ensayo-Tema 1 - La Cuarta Revolución Industrial en BoliviaDocument5 pagesPrimer Ensayo-Tema 1 - La Cuarta Revolución Industrial en BoliviaClovis AlbortaNo ratings yet

- Bases Estandar 20220318 140403 119Document139 pagesBases Estandar 20220318 140403 119SNEIJDER NIEDER ESPINOZA FALCONNo ratings yet

- Comisario Mercantil Secp 6Document60 pagesComisario Mercantil Secp 6Jose Angel Medina Rodriguez100% (1)

- Analisis EEFF Grupo BackusDocument7 pagesAnalisis EEFF Grupo BackusRosmel Ramos OrtizNo ratings yet

- Ico U3 Ea LimcDocument10 pagesIco U3 Ea LimcLIZBETHNo ratings yet

- Bancario Casos-10Document24 pagesBancario Casos-10Esteban SuarezNo ratings yet

- Estados Financieros Basicos (Balance General)Document46 pagesEstados Financieros Basicos (Balance General)Paola Taboada GonzalezNo ratings yet

- LibroDocument117 pagesLibroRosario FossatiNo ratings yet

- ACUERDON01Document29 pagesACUERDON01Paloma Cecilia DuarteNo ratings yet

- Ejemplo - Alfabetización FinancieraDocument29 pagesEjemplo - Alfabetización FinancieraNestor Fernando Guerrero RecaldeNo ratings yet

- Evaluacion Final - Escenario 8 - Primer Bloque-Teorico - Practico - Contabilidad Bancaria - (Grupo b01)Document12 pagesEvaluacion Final - Escenario 8 - Primer Bloque-Teorico - Practico - Contabilidad Bancaria - (Grupo b01)MàuriiCiio KrDonaNo ratings yet

- Programa de DBByF 2022Document5 pagesPrograma de DBByF 2022Joaquin MedranoNo ratings yet