You might also like

- O Processo de InsolvênciaDocument83 pagesO Processo de InsolvênciaRafael FelizardoNo ratings yet

- SPCNA 20081231151304 Dec-Lei N 213 2004 de 23 08Document8 pagesSPCNA 20081231151304 Dec-Lei N 213 2004 de 23 08Rafael FelizardoNo ratings yet

- F. Palma - Exclusão Do Dolo Por ErroDocument24 pagesF. Palma - Exclusão Do Dolo Por ErroCátia Vilas-BoasNo ratings yet

- Direito Constitucional - Paulo Otero - AulasDocument110 pagesDireito Constitucional - Paulo Otero - AulasMUIJ100% (2)

- Direito Constitucional - Paulo Otero - AulasDocument110 pagesDireito Constitucional - Paulo Otero - AulasMUIJ100% (2)

- TGDC I (TB) - Casos Práticos 01-03Document3 pagesTGDC I (TB) - Casos Práticos 01-03Rafael FelizardoNo ratings yet

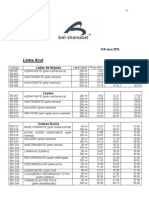

- Tabela Dimensionamento HidrometroDocument1 pageTabela Dimensionamento HidrometrotrmpereiraNo ratings yet

- Os HalogeniosDocument6 pagesOs HalogeniosGustavo Hoffet PiresNo ratings yet

- Titanium 500 ADocument4 pagesTitanium 500 AMauricioSantanaAranhaNo ratings yet

- Aula 2-Tema 2 - Contabilidade Nacional e Circuito EconomicoDocument34 pagesAula 2-Tema 2 - Contabilidade Nacional e Circuito EconomicoEmílio HD Shoots100% (1)

- Interpret Norma ISO - 17025Document5 pagesInterpret Norma ISO - 17025FepoNo ratings yet

- Doce Caseiro de Abacaxi Com BananaDocument3 pagesDoce Caseiro de Abacaxi Com BananaNeilianeSilvaNo ratings yet

- Apost Inf Excel 2003 Ponto Dos ConcDocument95 pagesApost Inf Excel 2003 Ponto Dos ConcCibelly Do CéuNo ratings yet

- Elaboração de Plano de Rigging para A Movimentação de CargasDocument2 pagesElaboração de Plano de Rigging para A Movimentação de CargasAntonio Fernando Navarro100% (6)

- BR Apesp Biblio Cpef Rel 1903 0Document374 pagesBR Apesp Biblio Cpef Rel 1903 0dwestevesNo ratings yet

- Anexo I - Pedido de Restituição Ou de RessarcimentoDocument8 pagesAnexo I - Pedido de Restituição Ou de Ressarcimentomarcelo tosta36No ratings yet

- Dossier ApresentaçãoDocument16 pagesDossier ApresentaçãoDario Paiva50% (2)

- O CAPITAL - Resumo Capítulo 06Document3 pagesO CAPITAL - Resumo Capítulo 06Aline CastilhoNo ratings yet

- Recomendacao Prevencao Quebra Desconhecida APEDDocument34 pagesRecomendacao Prevencao Quebra Desconhecida APED_MaNGaS_No ratings yet

- Revista EmpilhadeiraDocument76 pagesRevista EmpilhadeiraJhonn JonesNo ratings yet

- BoletoDocument1 pageBoletoFelipe TiagoNo ratings yet

- Como Fazer MacaronsDocument6 pagesComo Fazer MacaronsBruno Marinho MonteiroNo ratings yet

- Check List Caminhao PranchaDocument5 pagesCheck List Caminhao PranchaRui Felipe Miranda RiosNo ratings yet

- Pratica 04 - Butiraldeido CompletoDocument6 pagesPratica 04 - Butiraldeido CompletomayalmeidaNo ratings yet

- Manual BPF ModeloDocument31 pagesManual BPF ModeloJove Gonçalves Junior85% (26)

- Comercial Emprestimo DinheiroDocument2 pagesComercial Emprestimo DinheiroRodrigo Penha MoreiraNo ratings yet

- (Logística de Combate) Guerra de CanudosDocument65 pages(Logística de Combate) Guerra de CanudosmahfondNo ratings yet

- Sistema de Informação Da EmpresaDocument55 pagesSistema de Informação Da EmpresaSandra Coelli100% (2)

- Análise RAM - Reliability, Availability, MaintainabilityDocument2 pagesAnálise RAM - Reliability, Availability, MaintainabilityluizbandeiraNo ratings yet

- 11 SEGURANÇArev8fev14Document511 pages11 SEGURANÇArev8fev14jvfffysttxxzxzz100% (1)

- Apostila CASPDocument26 pagesApostila CASPCarvalho JrNo ratings yet

- Hp200sx - Manual de Peças - 127503Document108 pagesHp200sx - Manual de Peças - 127503Luis Carlos TeixeiraNo ratings yet

- Apresentação Macro Dos Processos de TransportationDocument50 pagesApresentação Macro Dos Processos de TransportationLuiz O. GiordaniNo ratings yet

- Tabela de Preços Fisiobel 2013Document18 pagesTabela de Preços Fisiobel 2013Nuno DuarteNo ratings yet

- Le Corbusier - Uma Cidade ContemporâneaDocument5 pagesLe Corbusier - Uma Cidade ContemporâneaStella BückmannNo ratings yet

- Modais de TransportesDocument7 pagesModais de Transportesdeividiap9No ratings yet