You might also like

- Informe ContabilidadDocument12 pagesInforme ContabilidadRomina BravoNo ratings yet

- 03 - Distribuciones Discretas, Bernulli, Binomial, Poisson Distribución Continuas Normal, Densidad PDFDocument14 pages03 - Distribuciones Discretas, Bernulli, Binomial, Poisson Distribución Continuas Normal, Densidad PDFRicardo.QNo ratings yet

- Funciones Estadisticas 01Document21 pagesFunciones Estadisticas 01Master DavidtecNo ratings yet

- Sistemas y Flujos de Informacion CSDocument10 pagesSistemas y Flujos de Informacion CSitmi4No ratings yet

- FORO01 (Recuperado Automáticamente)Document2 pagesFORO01 (Recuperado Automáticamente)Mary Cielo Nuñez100% (1)

- Documentos Primaria Sesiones Unidad05 QuintoGrado Matematica 5G-U5-MAT-Sesion02Document6 pagesDocumentos Primaria Sesiones Unidad05 QuintoGrado Matematica 5G-U5-MAT-Sesion02A̶n̶d̶r̶e̶ ̶D̶'̶K̶x̶a̶y̶No ratings yet

- Neuro MarketingDocument4 pagesNeuro MarketingAderpalmu RTNo ratings yet

- Los Costos y Su ImportanciaDocument4 pagesLos Costos y Su ImportanciajohanjcvNo ratings yet

- 4pl en LogisticaDocument92 pages4pl en LogisticaLuisEnriqueMezaAvendañoNo ratings yet

- Desarrollo Del Balanced ScorecardDocument134 pagesDesarrollo Del Balanced ScorecardjuliuscgpNo ratings yet

- CLASE 3. Regulaciones Que Favorecen y Desfavorecen La Actividad Empresarial IndicadoresDocument23 pagesCLASE 3. Regulaciones Que Favorecen y Desfavorecen La Actividad Empresarial IndicadoresTONY BRIAN PALACIOS ARICANo ratings yet

- ForoDocument3 pagesForoMary Cielo Nuñez100% (1)

- Tesis La Auditoria de Gestion (Recuperado Automáticamente)Document20 pagesTesis La Auditoria de Gestion (Recuperado Automáticamente)felixNo ratings yet

- 0tema 07 Armaduras Entramados y MaquinasDocument48 pages0tema 07 Armaduras Entramados y MaquinasJorge Luis Paco LocoNo ratings yet

- Foro de Derecho 1Document2 pagesForo de Derecho 1Anthony CapitánNo ratings yet

- Sesión 2 EXCEL INTERMEDIODocument15 pagesSesión 2 EXCEL INTERMEDIOluis franco lopezNo ratings yet

- Monografia de Procesos IndustrialesDocument26 pagesMonografia de Procesos IndustrialesJuan Carlos Reyes ChirinosNo ratings yet

- Método Del Promedio PonderadoDocument13 pagesMétodo Del Promedio PonderadoZulay CANo ratings yet

- AsimetriaDocument6 pagesAsimetriaYaritza Aguayo MedinaNo ratings yet

- Mercado CambiarioDocument16 pagesMercado CambiarioPaulSebastianQuispeRojasNo ratings yet

- Contador de ExitoDocument10 pagesContador de ExitoPedro riveraNo ratings yet

- Huella de CarbonoDocument9 pagesHuella de CarbonoSInamiNo ratings yet

- Peladora de QuinuaDocument9 pagesPeladora de QuinuaAnthony CamarenaNo ratings yet

- FOSFATOSDocument41 pagesFOSFATOSmiguelNo ratings yet

- Tesis Satisfaccion Laboral - Monica LizanaDocument108 pagesTesis Satisfaccion Laboral - Monica LizanaEmbper KualaNo ratings yet

- Tarea Academica 1Document5 pagesTarea Academica 1Jessyanioshe WuanchyNo ratings yet

- 01 - Estados FinancierosDocument32 pages01 - Estados FinancieroskarenNo ratings yet

- GRUPO 2 - Investigación InformativaDocument34 pagesGRUPO 2 - Investigación InformativaArnold SilvaNo ratings yet

- Contrato de Trabajo SimpleDocument2 pagesContrato de Trabajo SimpleANDRÉ ELIEL SALCEDO CARPIONo ratings yet

- Monitoreo de Un Plan OperativoDocument6 pagesMonitoreo de Un Plan OperativoDanny Daniel VidalNo ratings yet

- Balance Score CardDocument10 pagesBalance Score CardaracelyNo ratings yet

- Matriz Gerencia EstratégicaDocument4 pagesMatriz Gerencia Estratégicaalejandro_nuñez_29No ratings yet

- Analisis ExternoDocument27 pagesAnalisis ExternoYuli Portales100% (1)

- Alfa de Cronbach para Los TestDocument4 pagesAlfa de Cronbach para Los Testnaval1879No ratings yet

- Aduana en El Siglo XXI Sustentación PDFDocument45 pagesAduana en El Siglo XXI Sustentación PDFEusebio AbregoNo ratings yet

- Flujo Circular de La RentaDocument3 pagesFlujo Circular de La RentaKeidy Kaory VasquezNo ratings yet

- Plan Contable EmpresarialDocument41 pagesPlan Contable EmpresarialJair Espinoza100% (1)

- Telefonica MovistarDocument15 pagesTelefonica MovistarStephanie ResendezNo ratings yet

- Trabajofinal Iop 2020-01 Distribuciones Pipeli S.afinalDocument41 pagesTrabajofinal Iop 2020-01 Distribuciones Pipeli S.afinalXiomaraMendozaNo ratings yet

- Bbva - SullanaDocument19 pagesBbva - SullanaLucas CastroNo ratings yet

- EC 02 - Miércoles INFORMATICA 222Document20 pagesEC 02 - Miércoles INFORMATICA 222Elizabeth EsquivelNo ratings yet

- Ensayo Alicorp..Document16 pagesEnsayo Alicorp..ANNIE ELIZABETH TORRES YUCANo ratings yet

- CIIUDocument16 pagesCIIURogelio AlfaroNo ratings yet

- Caso Doe Run1Document10 pagesCaso Doe Run1Christian Diaz LopezNo ratings yet

- Diagramas de Dispersión EstadisticosDocument12 pagesDiagramas de Dispersión EstadisticosBremya JahenNo ratings yet

- Micro y Macro Entorno (1) CorreccionDocument17 pagesMicro y Macro Entorno (1) CorreccionDiana Martinez MNo ratings yet

- EntreVista A ProfundidadDocument6 pagesEntreVista A ProfundidadGeovanny Andrés González RodríguezNo ratings yet

- Marco Conceptual Control Interno CGRDocument63 pagesMarco Conceptual Control Interno CGRYuli Ninaja RamosNo ratings yet

- Trabajo FinanciamientoDocument33 pagesTrabajo FinanciamientoXime GuzmánNo ratings yet

- Matrices de Operacionalización de VariablesDocument2 pagesMatrices de Operacionalización de VariablesVane RZNo ratings yet

- Calculo Van TirDocument5 pagesCalculo Van TirJuan SilvaNo ratings yet

- COOPAC CREDIALTOQUE PERU Avance 30 Gustavo Zapana CarhuacusmaDocument35 pagesCOOPAC CREDIALTOQUE PERU Avance 30 Gustavo Zapana CarhuacusmaGustavo Ademir ZapanaNo ratings yet

- Practica Calificada 01 100421Document22 pagesPractica Calificada 01 100421Elizabeth SuasacaNo ratings yet

- EmpowermentDocument13 pagesEmpowermentAdrián Luján GuzmánNo ratings yet

- LIBROS ELECTRÓNICOS Aspectos Normativos y Tecnológicos Según SUNATDocument63 pagesLIBROS ELECTRÓNICOS Aspectos Normativos y Tecnológicos Según SUNATJose Jimenez SifuentesNo ratings yet

- Final Metodologia II (2.1)Document40 pagesFinal Metodologia II (2.1)Ernesto CuroNo ratings yet

- Tema 3Document12 pagesTema 3Yago ViñasNo ratings yet

- Examen de AuditoriaDocument10 pagesExamen de AuditoriaNoemi GarroNo ratings yet

- Semana 06 - Plan ContableDocument42 pagesSemana 06 - Plan ContableJuan Adrian Oliva GutiérrezNo ratings yet

- Ud1. El Proceso Contable de Las Operaciones ComercialesDocument23 pagesUd1. El Proceso Contable de Las Operaciones ComercialesNerea Garcia BermudezNo ratings yet

- Sesión de Aprendizaje para 3 AñosDocument5 pagesSesión de Aprendizaje para 3 Añosrogel_41100% (7)

- Primeros AuxiliosDocument4 pagesPrimeros Auxiliosrogel_41No ratings yet

- La Función de HipótesisDocument2 pagesLa Función de Hipótesisrogel_41100% (3)

- Habitos de Higiene en Los NiñosDocument8 pagesHabitos de Higiene en Los Niñosrogel_41No ratings yet

- Trabajo Derech CivilDocument7 pagesTrabajo Derech Civilrogel_41No ratings yet

- Dinámica Plan Contable GeneralDocument15 pagesDinámica Plan Contable Generalrogel_41No ratings yet

- Trabajo Derech CivilDocument7 pagesTrabajo Derech Civilrogel_41No ratings yet

- Interculturalidad PeruanaDocument2 pagesInterculturalidad Peruanarogel_41No ratings yet

- Excel Financiero - FormulasDocument8 pagesExcel Financiero - Formulasrogel_41No ratings yet

- Técnicas de Primeros AuxiliosDocument32 pagesTécnicas de Primeros Auxiliosrogel_41No ratings yet

- La Ratita PresumidaDocument5 pagesLa Ratita Presumidarogel_41No ratings yet

- La HipotesisDocument2 pagesLa Hipotesisrogel_41No ratings yet

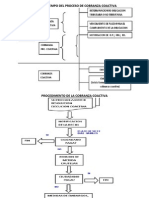

- Cobranza CoactivaDocument7 pagesCobranza Coactivarogel_41100% (2)

- Mapas ConceptualesDocument3 pagesMapas Conceptualesrogel_41No ratings yet

- ECONOMIA Empresas AustralianasDocument36 pagesECONOMIA Empresas Australianasedinsonrojas123No ratings yet

- Boletin 06 FCCPVDocument24 pagesBoletin 06 FCCPVDennis BarriosNo ratings yet

- FAQ ISA (2019) Final PDFDocument263 pagesFAQ ISA (2019) Final PDFRosa Condori100% (1)

- Cuáles Son Las Modalidades de Financiamiento Que Ofrecen Las Entidades Financieras en El PaísDocument6 pagesCuáles Son Las Modalidades de Financiamiento Que Ofrecen Las Entidades Financieras en El PaísMarco AntonioNo ratings yet

- Practica de Derecho Tributario II Completar 2Document8 pagesPractica de Derecho Tributario II Completar 2Americo Quiñones SaenzNo ratings yet

- Anexo 1 SCNDocument17 pagesAnexo 1 SCNLeticia SánchezNo ratings yet

- DE - M4 - U2 - S4 - Acta Constitutiva de Sociedad Anonima de Capital VariableDocument11 pagesDE - M4 - U2 - S4 - Acta Constitutiva de Sociedad Anonima de Capital VariableJoshua Chico100% (2)

- Tarea 4 Analizando El Caso La Pistola de Agua IV UNIDADDocument2 pagesTarea 4 Analizando El Caso La Pistola de Agua IV UNIDADAbel Carhuapoma100% (1)

- Ficha MacusaniDocument10 pagesFicha MacusaniNolandNo ratings yet

- NIC 12 Impuesto A La GANANCIASDocument8 pagesNIC 12 Impuesto A La GANANCIASClaudia Veronica LlanosNo ratings yet

- CA87 Cuaderno de Trabajo 2017-2Document67 pagesCA87 Cuaderno de Trabajo 2017-2Jussi Aybar100% (1)

- Auditoría de Los Pasivos A Largo PlazoDocument8 pagesAuditoría de Los Pasivos A Largo PlazoJj Gc100% (1)

- Sandra Mercedes Escobar MirandaDocument4 pagesSandra Mercedes Escobar MirandadrixmirandaNo ratings yet

- HISTORIA de PronacaDocument4 pagesHISTORIA de PronacaPaolita Flakita50% (2)

- Presentación 1Document4 pagesPresentación 1Isabel BorregoNo ratings yet

- Cuáles Consideráis Que Deben Ser Las Competencias Principales Que Debe Tener Un Project ManagerDocument5 pagesCuáles Consideráis Que Deben Ser Las Competencias Principales Que Debe Tener Un Project ManagerMarco Antonio Cueva DiazNo ratings yet

- Delitos Bancarios1Document19 pagesDelitos Bancarios1CroosNo ratings yet

- Aerolineas PeruanasDocument14 pagesAerolineas PeruanasEdwin Kaira VillanuevaNo ratings yet

- Tarea 3 Estrategia EmpresarialDocument3 pagesTarea 3 Estrategia Empresarialjose adrian menacho aguirreNo ratings yet

- 2015 (D) Abril Registro Biblioteca PDFDocument16 pages2015 (D) Abril Registro Biblioteca PDFARGELIO ARIASNo ratings yet

- PRO-086 Inventario CiclicoDocument20 pagesPRO-086 Inventario CiclicoOswaldo MonasteriosNo ratings yet

- Toyota Investigacion de MercadoDocument8 pagesToyota Investigacion de MercadoAlan HerediaNo ratings yet

- Apalancamiento FinancieroDocument16 pagesApalancamiento FinancieroAnaGradosChirinosNo ratings yet

- Casos Practicos de SociedadesDocument7 pagesCasos Practicos de SociedadeseddmanuNo ratings yet

- Cuestionario N°1Document5 pagesCuestionario N°1Eren Jaeger100% (10)

- Modelo de Propuesta Economica y TecnicaDocument5 pagesModelo de Propuesta Economica y TecnicaPatrickNo ratings yet

- Contabilidad IDocument12 pagesContabilidad Itavitovg100% (1)

- Informe CosoDocument11 pagesInforme CosoGelen PorozoNo ratings yet

- BORME A 2022 51 tgf0rjg0jgDocument28 pagesBORME A 2022 51 tgf0rjg0jgROLIPOPSTERNo ratings yet

- Hoja de Trabajo Costos Por Procesos Tamaño OficioDocument87 pagesHoja de Trabajo Costos Por Procesos Tamaño OficioquakquakhrNo ratings yet