You might also like

- Relatório Visita Técnica À de PaulaDocument2 pagesRelatório Visita Técnica À de PaulaElieser Ganassoli Schisler100% (1)

- O Perfil Do Contabilista No SeDocument2 pagesO Perfil Do Contabilista No SeFernanda de PaulaNo ratings yet

- Auditoria 03Document11 pagesAuditoria 03marcellarana1997No ratings yet

- Mapa - Cálculo - Estrutura de Aço e Madeira - 52/2023Document3 pagesMapa - Cálculo - Estrutura de Aço e Madeira - 52/2023Prime EducacionalNo ratings yet

- A Importância Da Contabilidade Nos Desafios Do EmpreendedorismoDocument15 pagesA Importância Da Contabilidade Nos Desafios Do EmpreendedorismoEmbody Comunicação100% (2)

- Manual Do Desempregado 50Pgs - by CHERINHODocument236 pagesManual Do Desempregado 50Pgs - by CHERINHOMoscheleNo ratings yet

- 5Document135 pages5indie.rockNo ratings yet

- Assuntos para Priorizar Tce RJDocument2 pagesAssuntos para Priorizar Tce RJSolRiosNo ratings yet

- Tabelas RMSDocument13 pagesTabelas RMSLucas Alves Oliveira100% (1)

- Plano de Contas Construçao PDFDocument10 pagesPlano de Contas Construçao PDFlourivaloliveira100% (1)

- Ajuste de Exercícios AnterioresDocument6 pagesAjuste de Exercícios AnterioresPelotão TransporteNo ratings yet

- Reconhecimento Contabil de Passivo AmbientalDocument277 pagesReconhecimento Contabil de Passivo AmbientalLisandro Santos SilvaNo ratings yet

- Custos Ementa - CustosDocument3 pagesCustos Ementa - CustoscustoscontabilNo ratings yet

- Estatuto Do Partido PSNDocument8 pagesEstatuto Do Partido PSNRonalldNo ratings yet

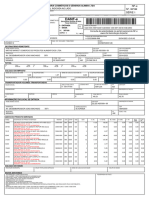

- Voe Digital Ltda: NF-e #000.008.867 Série: 1 DanfeDocument1 pageVoe Digital Ltda: NF-e #000.008.867 Série: 1 DanfeINES FERREIRA DOS SANTOSNo ratings yet

- Prova Controladoria PDFDocument6 pagesProva Controladoria PDFJoão Pedro ZamonerNo ratings yet

- Estagio Supervisionado 2020 - 2 - Plano de Trabalho - Covid 19Document10 pagesEstagio Supervisionado 2020 - 2 - Plano de Trabalho - Covid 19Alex NascimentoNo ratings yet

- Capitulo 1 - Introducao A Contabilidade AnaliticaDocument7 pagesCapitulo 1 - Introducao A Contabilidade AnaliticaOlgario Macheque100% (3)

- Exercício CPC 00Document1 pageExercício CPC 00marcelosabarreto100% (1)

- Contabilidade Geral I Exercicios - Complementares - ARE - II Gabarito 500Document7 pagesContabilidade Geral I Exercicios - Complementares - ARE - II Gabarito 500alunocontabilNo ratings yet

- Plano Analitico CG PDFDocument2 pagesPlano Analitico CG PDFHermesNo ratings yet

- Tapajos Data 20 - 04Document2 pagesTapajos Data 20 - 04Super NativeNo ratings yet

- Como Vincular A Conta de Resultado Do Exercicio No Plano ReferencialDocument3 pagesComo Vincular A Conta de Resultado Do Exercicio No Plano ReferencialFacto Gestao ContábilNo ratings yet

- Exercicio de Revisao - 27.04.2021 - Basica - Not - SGB - 20210427-1919Document10 pagesExercicio de Revisao - 27.04.2021 - Basica - Not - SGB - 20210427-1919Evelin SimoesNo ratings yet

- Lei Quadro Institutos PúblicosDocument15 pagesLei Quadro Institutos PúblicosMartaNo ratings yet

- Contabgeral Aula01 ApostilaDocument27 pagesContabgeral Aula01 ApostilahortenciaNo ratings yet

- PGC - Plano Geral ContabilidadeDocument177 pagesPGC - Plano Geral ContabilidadeTrevasculto95% (22)

- Publicado 90867 2023-02-06Document88 pagesPublicado 90867 2023-02-06José MárioNo ratings yet

- Edição 791 On Line 24 08 12Document17 pagesEdição 791 On Line 24 08 12Atos_e_FatosNo ratings yet

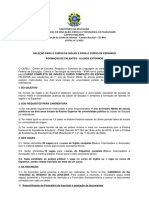

- 001 Seletivo Aluno BAC 02 2023Document11 pages001 Seletivo Aluno BAC 02 2023Klynton KawanNo ratings yet