You might also like

- Avaliação PalográficoDocument5 pagesAvaliação PalográficoJaquelineNo ratings yet

- Primeiro Ciclo Da Borracha - Professora EginaDocument1 pagePrimeiro Ciclo Da Borracha - Professora EginaProfessores Egina Carli e Eduardo Carneiro100% (4)

- Expansion Valve Models TAD/TADXDocument2 pagesExpansion Valve Models TAD/TADXAlexandre Menezes100% (1)

- NBR NM 49 - 2001 - Agregado Fino - Determinação de Impurezas OrgânicasDocument11 pagesNBR NM 49 - 2001 - Agregado Fino - Determinação de Impurezas OrgânicasHélio Júlio100% (2)

- 3.3 - Portugal - Dificuldades e Crescimento EconómicoDocument20 pages3.3 - Portugal - Dificuldades e Crescimento EconómicoAlberto Telmo Araujo0% (2)

- Fórum de Diálogo Índia-Brasil-África do Sul (IBASDocument165 pagesFórum de Diálogo Índia-Brasil-África do Sul (IBASpaulakansasNo ratings yet

- Economia Internacional Brasileira emDocument2 pagesEconomia Internacional Brasileira emkimbafsa0% (1)

- HGP 5ºano - Teste3Document3 pagesHGP 5ºano - Teste3Vera AfonsoNo ratings yet

- Direito Administrativo para A ESAFDocument4 pagesDireito Administrativo para A ESAFAnna Clara PestanaNo ratings yet

- Tributário - CompetênciaDocument9 pagesTributário - CompetênciaAnna Clara PestanaNo ratings yet

- Live - Os Efeitos Da Crise Pandêmica Nos Contratos Administrativos - Felipe BoselliDocument4 pagesLive - Os Efeitos Da Crise Pandêmica Nos Contratos Administrativos - Felipe BoselliAnna Clara PestanaNo ratings yet

- Atividade - Reflexões Sobre A Visão de Cidadania No TCE-SC - Anna ClaraDocument1 pageAtividade - Reflexões Sobre A Visão de Cidadania No TCE-SC - Anna ClaraAnna Clara PestanaNo ratings yet

- Live - Fórum - Decreto Da Calamidade Pública - Ronny Charles e Tatiana CamarãoDocument6 pagesLive - Fórum - Decreto Da Calamidade Pública - Ronny Charles e Tatiana CamarãoAnna Clara PestanaNo ratings yet

- Atividade - Pergunta Sobre A Obra de Guerreiro Ramos - Anna ClaraDocument1 pageAtividade - Pergunta Sobre A Obra de Guerreiro Ramos - Anna ClaraAnna Clara PestanaNo ratings yet

- Contas Públicas São Da Nossa Conta - Controle Externo e Licitações em Tempos de CovidDocument5 pagesContas Públicas São Da Nossa Conta - Controle Externo e Licitações em Tempos de CovidAnna Clara PestanaNo ratings yet

- Tributário - Crédito e LançamentoDocument5 pagesTributário - Crédito e LançamentoAnna Clara PestanaNo ratings yet

- Tributário - Garantias e PrivilégiosDocument6 pagesTributário - Garantias e PrivilégiosAnna Clara PestanaNo ratings yet

- Live - Lei Nº 13.979 de 2020 - Felipe BoselliDocument2 pagesLive - Lei Nº 13.979 de 2020 - Felipe BoselliAnna Clara PestanaNo ratings yet

- Eric VoegelinDocument2 pagesEric VoegelinAnna Clara PestanaNo ratings yet

- Bate-Papo - CNM - Uso Da Lei Nº 13.979 de 2020 Na Contratação Emergencial de Insumos de Saúde - Renato Felini e MartinDocument6 pagesBate-Papo - CNM - Uso Da Lei Nº 13.979 de 2020 Na Contratação Emergencial de Insumos de Saúde - Renato Felini e MartinAnna Clara PestanaNo ratings yet

- Conceitos IniciaisDocument4 pagesConceitos IniciaisAnna Clara PestanaNo ratings yet

- Esquema de Fiscal de Velocidade Comunitário em Wiltshire para Reduzir A VelocidadeDocument6 pagesEsquema de Fiscal de Velocidade Comunitário em Wiltshire para Reduzir A VelocidadeAnna Clara PestanaNo ratings yet

- Serviços PúblicosDocument1 pageServiços PúblicosAnna Clara PestanaNo ratings yet

- Licitações e Lei 8.666 de 1993Document13 pagesLicitações e Lei 8.666 de 1993Anna Clara PestanaNo ratings yet

- Regime Jurídico AdministrativoDocument7 pagesRegime Jurídico AdministrativoAnna Clara PestanaNo ratings yet

- Contratos AdministrativosDocument2 pagesContratos AdministrativosAnna Clara PestanaNo ratings yet

- Atos AdministrativosDocument9 pagesAtos AdministrativosAnna Clara PestanaNo ratings yet

- Processo Administrativo - Lei 9.784 de 1999Document1 pageProcesso Administrativo - Lei 9.784 de 1999Anna Clara PestanaNo ratings yet

- CompetênciaDocument6 pagesCompetênciaAnna Clara PestanaNo ratings yet

- Poderes Da AdministraçãoDocument4 pagesPoderes Da AdministraçãoAnna Clara PestanaNo ratings yet

- Sujeitos Da Relação ProcessualDocument12 pagesSujeitos Da Relação ProcessualAnna Clara PestanaNo ratings yet

- Organização Da Administração PúblicaDocument5 pagesOrganização Da Administração PúblicaAnna Clara PestanaNo ratings yet

- Da Intervenção de TerceirosDocument3 pagesDa Intervenção de TerceirosAnna Clara PestanaNo ratings yet

- Princípios Gerais Do ProcessoDocument9 pagesPrincípios Gerais Do ProcessoAnna Clara PestanaNo ratings yet

- Desocupação do Clube Caxinguelê no Jardim BotânicoDocument3 pagesDesocupação do Clube Caxinguelê no Jardim BotânicoAnna Clara PestanaNo ratings yet

- Do LitisconsórcioDocument2 pagesDo LitisconsórcioAnna Clara PestanaNo ratings yet

- AçãoDocument4 pagesAçãoAnna Clara PestanaNo ratings yet

- JurisdiçãoDocument6 pagesJurisdiçãoAnna Clara PestanaNo ratings yet

- História 8ºano Completo - Já PasseiDocument1 pageHistória 8ºano Completo - Já PasseiMaria PereiraNo ratings yet

- Ecomia Internacional e Comércio Exterior I - Plano de Ensino 2012.2 - Carlos WagnerDocument4 pagesEcomia Internacional e Comércio Exterior I - Plano de Ensino 2012.2 - Carlos WagnerangellonlyNo ratings yet

- 8 Ano História - o Expansionismo Europeu (Metas)Document2 pages8 Ano História - o Expansionismo Europeu (Metas)Joana Alves QuitérioNo ratings yet

- Importação de aeronaves e peças para empresas de táxi aéreo no Acre, Alagoas, Amapá e AmazonasDocument39 pagesImportação de aeronaves e peças para empresas de táxi aéreo no Acre, Alagoas, Amapá e AmazonasKevin RichardNo ratings yet

- BT-0007 - Programa Agave Cocui, Fundación FalcónDocument35 pagesBT-0007 - Programa Agave Cocui, Fundación FalcónManyerlis GrimonNo ratings yet

- Exportacao Passoa PassoDocument122 pagesExportacao Passoa PassoEder Chiachio FlausinoNo ratings yet

- Exercicios de Fixacao Modulo I PDFDocument3 pagesExercicios de Fixacao Modulo I PDFElizeu PereiraNo ratings yet

- HISTORIADocument5 pagesHISTORIAmarcos rodriguesNo ratings yet

- Cotação de peças para máquinas agrícolasDocument1 pageCotação de peças para máquinas agrícolaskarol1177No ratings yet

- Colonias Norte-Sul EUADocument2 pagesColonias Norte-Sul EUALuciano Leide JaneNo ratings yet

- Trabalho de Grupo Mód-6 PDFDocument5 pagesTrabalho de Grupo Mód-6 PDFAna Carmen GoncalvesNo ratings yet

- Economia Agroexportadora BrasileiraDocument3 pagesEconomia Agroexportadora BrasileiraÁlvaro Sarturi De OliveiraNo ratings yet

- Normas Tecnicas Residuos Solidos 07 2018 Rev01 FPDocument2 pagesNormas Tecnicas Residuos Solidos 07 2018 Rev01 FPFelipeNo ratings yet

- Factura Ao Cliente PDFDocument1 pageFactura Ao Cliente PDFDora Susana RamosNo ratings yet

- Formar Nº71 - Revista Dos FormadoresDocument66 pagesFormar Nº71 - Revista Dos Formadoresesa-estagiosNo ratings yet

- Economia Brasileira PDFDocument3 pagesEconomia Brasileira PDFLucas RochaNo ratings yet

- Os Ervais de Mbaracayú PDFDocument6 pagesOs Ervais de Mbaracayú PDFFabi Cruz MedinaNo ratings yet

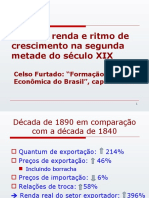

- Renda e crescimento no Brasil do século XIXDocument12 pagesRenda e crescimento no Brasil do século XIXMaria Gabriela GarciaNo ratings yet

- Livro AlfandegaDocument190 pagesLivro AlfandegasombradoscamarasNo ratings yet

- Capturando descidas de odds iniciaisDocument11 pagesCapturando descidas de odds iniciaisRodrigo JustoNo ratings yet

- Geografia PPT - Capítulo 15 - ALCADocument14 pagesGeografia PPT - Capítulo 15 - ALCAGeografia e História PPT100% (5)

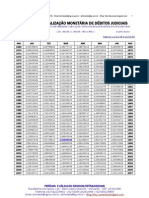

- Tabelas Fatores Correcao Monetaria Poder Judiciario Espirito Santo JAN 08Document3 pagesTabelas Fatores Correcao Monetaria Poder Judiciario Espirito Santo JAN 08ptrindade1953100% (1)