Professional Documents

Culture Documents

Le Crédit À La Consommation

Uploaded by

kinanisterOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Le Crédit À La Consommation

Uploaded by

kinanisterCopyright:

Available Formats

Table des matires

Introduction :.2

Partie I : Le crdit la consommation : vue densemble :3

Chapitre N!" #istori$ue et notion de crdit la consommation au %aroc :.&

#istori$ue de crdit la consommation au %aroc....'

Section 1-Dfinitions et types de crdit la consomma(

Section 2- Aspect juridique du crdit la consommation.)

Conclusion du !er chapitre:..!*

Chapitre N2" Pa+sa,e de crdit la consommation au %aroc : ..!!

Section 1-Les socits de crdit la consommation au Maroc!2

Section 2-La structure des capitaux des socits cotes la Bourse de asa!lanca!3

Section "-L#$olution de marc% du crdit la consommation &

'aits( causes et perspecti$es..!&

Section )-Les *roduits offerts par les socits du crdit la consommation ..2'

Section +-Les principaux pro!l,mes des socits du crdit la

consommation...2(

Conclusion du 2-me chapitre 2.

Partie II : Cas concrets :....2)

as de -.afasalaf /.2/

as de - 0qdom /....3/

omparaison.&)

Conclusion :....&/

0ources'*

1

AVANT- PROPOS

Laccomplissement de ce mmoire est le fruit de plusieurs mois de travail, au cours

desquels nous avons pu compter sur lappui et la disponibilit de nombreuses personnes.

Nous tenons donc prendre quelques lignes pour leur exprimer notre gratitude.

Nos premiers remerciements vont Monsieur Laraki Husseini Hama, directeur de notre

mmoire, pour lintr!t, la rigueur, les encouragements et les critiques constructives quil a

ports notre travail.

Nos derniers remerciements mais, non les moindres, sont adresss nos proc"es et nos

amis #es$, car cette tude naurait pas pu !tre ralise sans leur appui moral.

Ce que la vie a de mieux offrir, est de loin, la chance d'accomplir un travail qui en vaut la peine .

%"odore &oosevelt

Se runir est un dbut! rester ensemble est un pro"rs! travailler ensemble est la russite .

Henr' (ord,

#e savoir est le seul outil de production qui ne soit pas su$et aux rendements dcroissants .

)lark, *o"n Maurice

1

IN12345C1I3N

Dans la socit marocaine( la tradition $oulait que le recours l#emprunt se fasse d#a$anta2e

dans le cas d#$nements inattendus ou d#une dpense accidentelle( !ref( c#tait une pratique

exceptionnelle3

Aujourd#%ui( le crdit la consommation est de$enu un lment presque indispensa!le de la

$ie quotidienne pour de nom!reux citoyens marocains3

L#o!jectif de ce document est de tenter de prsenter de la mani,re la plus synt%tique possi!le(

les principales caractristiques et contraintes l2ales( conomiques et sociales( que les

in$estisseurs( les clients qu#ils soient particuliers ou professionnels et les diffrents acteurs du

marc% du crdit la consommation doi$ent 2arder l#esprit( lorsqu#ils $eulent in$estir dans

le capital d#une socit de crdit la consommation ou tout simplement contracter un crdit

la consommation3

A cet effet( nous allons traiter dans le prsent ou$ra2e( le crdit la consommation( d#a!ord

dans une $ue d#ensem!le( ensuite( il sera question de mettre une loupe sur le marc% du

crdit la consommation au Maroc3 0t d#analyser deux cas concret de socits de crdit la

consommation3

+onne lecture

2

Partie I : Le crdit la consommation

6vue densemble7

"

Chapitre I : #istori$ue et notion du crdit la

consommation au %aroc

)

#istori$ue du crdit la consommation au %aroc :

La 2en,se du crdit la consommation au Maroc a t caractrise par un syst,me

deux temps & a$ant et apr,s l#indpendance3

4 l#en$ol( le crdit la consommation est connu sous diffrentes nominalisations dont

notamment & la $ente crdit( la $ente temprament( la $ente $ersements prala!les

et la $ente par2ne3 Le crdit la consommation a t introduit pour la 1

,re

fois au

Maroc par l#administration coloniale fran5aise comme tant le complment du secteur

!ancaire( il a t destin au dpart une certaine couc%e sociale reprsente

essentiellement par les fran5ais rsidants au Maroc3

4 cet 2ard( on doit analyser la naissance des principales premi,res socits du dit

crdit et leur $olution dans le temps3

Naissance des socits de crdit la consommation au %aroc :

A$ant l#indpendance( quatre socits( dont la D6A qui a connu une dou!le

cration( a$aient constitu le fondement du crdit la consommation au Maroc3

0ocits 8nne de

cration

4si,nation

D6A 17"1 D6A & la Diffusion 6ndustrielle et

Automo!ile par le rdit &

'iliale de 8enault3

89le & le financement3

S:;A-

MA8:

17)< S:;A & Socit de $ente crdit & un

2roupe de !anquiers3

Le 1

er

ta!lissement de crdit spcialis

dans le financement des $%icules

$endus crdit3

D6A-

MA8:

17)= D6A & la Diffusion 6ndustrielle

automo!ile A2ricole %rifienne3

Socit Anonyme

A80D 17+1 Acred & socit pour le d$eloppement

des Ac%ats par le crdit3

+

6l faut remarquer que le crdit la consommation tait rest limit au secteur

d#automo!ile pour une raison lo2ique celle de la 2arantie3

9volution du march du crdit la consommation :

Apr,s l#indpendance et a$ec le processus de - Marocanisation /( *lusieurs

compa2nies ont t en2endres par le !iais de la D> ?caisse de dp9t et de 2estion@3

*our cela( la dcennie <1 a connu une $a2ue extraordinaire au ni$eau de la

marocanisation des capitaux et du personnel de la part des socits dj existantes3

Ainsi en Septem!re 17)<( date laquelle fut cre 0AD:M ou la socit du crdit

l#quipement domestique dans le cadre de la directi$e du "

,me

plan quinquennal( l#initiati$e

de la D>( SB6 ?socit nationale d#in$estissement@ et de la plupart des producteurs de !iens

lectromna2ers dans le !ut de promou$oir les !esoins des mna2es en !iens d#quipement

domestique3

0ection !" 4:inition et t+pes de crdit la consommation:

CDfinitions&

Au Maroc( le crdit la consommation est dfini comme & - toute opration de crdit

consentie au consommateur titre %a!ituel par des ta!lissements de crdit quelle soit titre

onreux ou 2ratuit ?sous certaines conditions@ /3

La question qui se pose est toujours lie au consommateur( ce dernier est dfini dDapr,s le

code de la protection de consommateurs comme &Eune personne p%ysique ou morale qui

acquiert ou utilise des fins excluant tout caract,re professionnel des produits ou ser$ices mis

sur le marc% /3

*our lDAssociation *rofessionnelle des Socits de 'inancement ?A*S'@- qui sDintresse

lDutilisation de crdit la consommation au Maroc- le crdit la consommation permet le

financement dDac%at de !iens de consommation ou de !iens dDquipement crdit( il prend la

forme de prFts affects( de prFts non affects( de crdits renou$ela!les ou de leasin23

0n mettant lDaccent sur la synt%,se de toutes ces dfinitions nous pou$ons dire que le crdit

la consommation est un crdit ?onreux ou 2ratuit sous certaines conditions@( offert des

personnes p%ysiques ou morales par des ta!lissements de crdit pour financer lDac%at de

!iens de consommation ou de !iens dDquipement3

Le code de la consommation a pr$u une protection du consommateur et de sa caution( pour

tout crdit la consommation( li ou non un ac%at( pour toute $ente ou location a$ec option

dDac%at3

LDoffre prala!le tout crdit la consommation doit prciser & les noms et adresses du

G

prFteur et du client ?$entuellement ceux de la caution@ H le !ien ou le ser$ice ac%et et son

prix comptant H les conditions du crdit( cDest--dire le montant( le taux dDintrFt( la dure( le

nom!re et le montant des c%ances ?mensualits@ et le coIt total3

;Jypes de crdits la consommation &

Le crdit la consommation est class en quatre types &

6l prend la forme de *rFt Affect( de *rFt Bon Affect( de rdit 8enou$ela!le et de

Location a$ec :ption d#Ac%at3

*rFt affect & Kn crdit dont l#octroi est su!ordonn

l#acquisition d#un !ien ou ser$ice3

*rFt non affect & Kn crdit direct cDest--dire prFt personnel( propos

directement par les socits de crdit( les montants

prFts son utiliss li!rement par l#emprunteur3

rdit renou$ela!le & Bomm aussi crdit re$ol$in2( il offre une rser$e

d#ar2ent permanente au client qui l#utilise en partie

ou en totalit( les intrFts n#tant dus que sur le

montant effecti$ement utilis( le client dispose

alors d#une carte qui lui est confie par la socit(

destine r2ler les ac%ats aupr,s des commer5ants

affilis3

Location a$ec option d#ac%at & Location a$ec promesse de $ente moyennant des

rede$ances de crdit !ail H la fin du contrat( il y a

trois options & :ption de renou$ellement de contrat

?8eleasin2@ ou l#ac%at du $%icule en question

ou sa restitution3

<

0ection 2" 8spect <uridi$ue du crdit la consommation au %aroc :

ontrairement une ide mal%eureusement trop rpandue( l#action commerciale des

entreprises est lar2ement encadre par un ensem!le de dispositions juridiques strictes3

Les socits de crdit la consommation sont soumises 2nralement un cadre

juridique compos de trois ni$eaux institutionnels cits comme suit &

Le ni$eau l2islatif( le ni$eau r2lementaire et le ni$eau con$entionnel3

2-1 & Le ni$eau l2islatif &

Dans la perspecti$e de prot2er la fois le consommateur et le jeu de la concurrence( le

l2islateur a( en effet( pro2ressi$ement institu un 2rand nom!re de r,2les3 elles-ci

s#imposent aux socits lors de la dfinition de leur strat2ie mana2riale et de leur plan

marLetin23

Kne 2rande partie de ces r,2les a t dicte au fur et mesure de l#important tra$ail l2islatif

qui a accompa2n( ces derni,res annes( la modernisation du cadre juridique et institutionnel

marocain3 6l n#est donc pas facile d#en a$oir une $ision 2lo!ale car( elles se trou$ent

disperses dans un 2rand nom!re de r2lementations diffrentes et rcentes3

Les socits de crdit la consommation qui nDtaient soumises aucune contrainte( a$ant la

loi du G juillet 177"( doi$ent faire face de nou$elles mesures r2lementaires3 es mesures

concernent & les r,2les de 2estion( la protection de la client,le( les normes de contr9le et les

normes compta!les3

A- A2rment &

Les socits de crdit la consommation( pour l#exercice de leurs acti$its( sont soumises

un a2rment dli$r par le minist,re des finances( elles ne peu$ent exercer que l#acti$it pour

laquelle elles sont a2res et ne peu$ent effectuer que les oprations prcises dans les

dcisions d#a2rment qui les concernent3

B- Les r,2les prudentielles &

0lles sont soumises 2alement des r,2les pr$enti$es qui fixent les conditions minimales

d#une 2estion saine3

0lles doi$ent se doter aussi d#un syst,me d#audit interne qui $ise assurer &

1 -La $rification des oprations et procdures internes3

2 -La mesure( la maMtrise et la sur$eillance des risques3

=

" -La fia!ilit des conditions de collecte( de traitement( de diffusion et de conser$ation des

donnes compta!les et financi,res ainsi que leur diffusion aupr,s des tiers3

- Les o!li2ations compta!les &

Les socits de crdit la consommation tiennent leur compta!ilit conformment au plan

compta!le des ta!lissements de crdit ?*0@3 Sur ce( elles doi$ent ta!lir la cl9ture de

c%aque exercice compta!le les tats de synt%,se relatifs cet exercice et lDtat des

informations complmentaires3 es tats de synt%,se doi$ent Ftre pu!lis dans un journal

dDannonces l2ales et au Bulletin :fficiel3 Les comptes annuels doi$ent Ftre certifis

conformes aux critures par deux commissaires aux comptes et transmis BanL Al-Ma2%ri!3

D- La r2lementation des taux &

Le taux dDintrFt est le coIt( ou loyer( de lDar2ent prFt par un or2anisme financier3 Le taux

dDintrFt( exprim en pourcenta2e est calcul lDaide de trois composantes &

le coIt de lDar2ent sur le marc% montaire au moment du prFt3

les frais de 2estion3

le coIt du risque encouru3

Les taux dDintrFt sont classs en deux 2randes cat2ories &

1@ les taux dDintrFt fixes &

Le taux est fix lors de la si2nature du contrat de prFt et sera in$aria!le durant toute la dure

du plan de rem!oursement3

2@ les taux dDintrFt $aria!les &

Dans ce cas( le taux du prFt nDest pas fix dfiniti$ement lors de la si2nature du contrat mais

$oluera la %ausse ou la !aisse( en fonction de lD$olution dDun indice de rfrence

mentionn au contrat3 Le ni$eau de lDindice au jour de la si2nature sera indiqu sur le contrat

et ser$ira de rfrence pour le calcul du taux dDintrFt3

LDanne 177G a connu la mise en place dDun taux dDusure ce taux est relatif aux oprations de

lDensem!le des ta!lissements de crdit3 e taux ne doit pas dpasser de plus de G1N( le Jaux

dD6ntrFt Moyen *ondr ?J6M*@ pratiqu au cours du semestre prc,dent( par ces mFmes

ta!lissements3

e taux comprend( outre les intrFts( les frais et les commissions lis lDoctroi du crdit

7

lDexception des frais de dossiers fixs 1+1DO3

C Le coefficient de liquidit &

Le ratio de liquidit doit Ftre au minimum 2ale 111N3 6l sDa2it pour les socits de crdit

de faire maintenir une proportion de leurs ressources sous forme dDactif liquid pour quDelles

puissent faire face leurs en2a2ements court terme3

2-2 & Le ni$eau r2lementaire et con$entionnel &

e deuxi,me ni$eau de cadre juridique est r2i essentiellement par l#arrFt de 177< du

Minist,re des finances( mais aussi par la circulaire de BanL Al-Ma2%ri!3

L#o!jectif de ces deux textes est la fixation du taux effectif 2lo!al et dDun certain nom!re de

frais3 Les pnalits de retard sont fixes 2N( les frais de dossier 1+1 dir%ams( etc3

LDA*S' et le Minist,re des 'inances ont si2n plusieurs con$entions $isant la protection du

consommateur et ce tra$ers &

C L#information sur les conditions de crdit par lettre adresse au client ?montant du crdit(

taux dDintrFt( mensualits(333@ H

C Les mesures contre les pratiques de certains commer5ants ?assainissement du rseau des

commer5ants@ H

C L#o!li2ation des intermdiaires de communiquer toutes les informations relati$es au crdit

au consommateur3

Conclusion du !

er

chapitre :

La modernisation du cadre juridique et institutionnel marocain( ces derni,res annes et la mise

en place d#un nou$eau syst,me l2al pour la fili,re du crdit la consommation ont certes

pouss la plupart des socits de crdit la consommation s#alli2ner dans le ran2 des

socits respectueuses des lois et des normes dictes par l#0tat( mais elles ont aussi permit au

marc% de se d$elopper que ce soit en terme de quantit ou de qualit3

11

Chapitre II : Pa+sa,e du crdit la

consommation au %aroc

11

0ection !. Les socits de crdit la consommation au %aroc :

C ette liste correspond aux 17 socits mem!res de l#A*S' fin 211G &

1 ASSALA' OAAB6

2 BM6 crdit consommation

" 0J0L0M Maroc

) DA8 SALA'

+ D6A SALA'

G '6BA80D ?omnium financier pour l#ac%at crdit@

< SALA' ALM:KSJAPBAL

= SALA'6B

7 SALA' ?socit africaine louifaL pour l#ac%at et le financement crdit@

11 rdit 0AD:M ?socit d#quipement domestique mna2er@

11 JASL6' ?socit de crdit la consommation@

12 S:'A-80D6J ?socit de financement d#ac%at crdit@

1" 'BA ?socit de financement nou$eau crdit@

1) S:BA ?socit B:8D-A'86A6B0 D0 80D6J@

1+ A80D ?socit pour le d$eloppement des ac%ats crdit@

1G S:80 80D6J ?socit r2ionale de crdit consommation@

1< SA'A80D ?socit SA'A de financement et de crdit@

1= S:>0'6BAB0M0BJ

17 .A'ASALA'

Diac Salaf( Acred et 0qdom( cres respecti$ement en 17)=( 17+) et 17<)( sont les socits

les plus anciennes( alors que les autres socits font partie de celles cres dans les annes =1

et 71 comme .afasalaf et Attijari etelem apparues en 17=G et 177G3

% Source & #'(ssociation professionnelle des socits de financement )(*S+,

12

0ection 2. La structure des capitau= des socits de crdit la consommation

cotes la >ourse de Casablanca :

*armi les 17 socits de crdit la consommation mem!res de l#A*S' ?association

professionnelle des socits de financement@ en 211G( seulement + sont cotes la Bourse de

asa!lanca( apr,s notamment la radiation de la $aleur rdor de la cote le " jan$ier 211+

cause de sa fusion a$ec .afasalaf3

Li!ell Date

d#introduction

$aleur apital ?d%@ Bom!re

d#actions

*rincipaux actionnaires *arts

dtenues

0AD:M 21 septem!re

17<=

0AD 1G< 12+ 111

au -. mars

.//0

1G<12+1 S> onsumer 'inance

S>MB

Di$ers actionnaires

'6*A8 Ooldin2 ? D>@

6M8

8A8 ?D>@

B6A

S8

")(7+N

1=(G<N

1+(<2N

7("+N

G(12N

+(""N

+(11N

)(7+N

S:'A 2) dcem!re

17<"

S:' 1)1 GGG )11

au 1/ $uin

.//2

1)1GGG) D>

Di$ers actionnaires

8MA .AJABQA

8A8 ?D>@

S:MAA

<+(7GN

11()"N

+(2GN

)(<GN

2(G+N

D6A

SALA'

1 juin 17G2 D6S 11+ ")1 )11

au 1/ $uin

.//2

11+")1) '6B6B;0SJ ?Ooldin2@

Di$ers actionnaires

8MA .AJABQA

AL O6M60

>:LD'6B ?Ooldin2@

+)(=1N

"1()2N

)(72N

)(G7N

)(1GN

A80D 7 jan$ier 17<+ A8 G1 111 111

au 1/ $uin

.//2

G11 111 ARA ASSK8AB0S

Di$ers actionnaires

0par2ne roissance

=G(7)N

11(G"N

1()"N

JASL6' 2= octo!re

177<

JS' )1 711 111

au 1/ $uin

.//2

)17 111 SABAM Ooldin2

Di$ers actionnaires

'* D> AJ6:BS

0JAMA8

B6A

Mo!ylette Maroc

+1(<1N

2"(12N

7(77N

<())N

+(1GN

"(+=N

Source & 3ourse de Casablanca

1"

L#on remarque que ces capitaux sont en 2nral accapars en premier lieu par le >roupe

D> ?aisse de Dp9t et de >estion@( $ient ensuite les Ooldin2s( les compa2nies

d#assurances et les !anques3

S>MB & Socit 2nrale marocaine de !anques

6M8 & aisse interprofessionnelle marocaine de retraites

8A8 & 82ime collectif d#allocation de retraite

B6A & ompa2nie nord africaine et intercontinentale d#assurances

S8 & Socit centrale de rassurance

S:MAA & Socit marocaine de construction automo!ile

AL O6M60 & c#est une a2ence de conseil( communication et $nementiel

D> & aisse de dp9t et de 2estion

'* D> AJ6:BS & 'onds commun de placement ?un portefeuille de $aleurs mo!ili,res@

0ection 3. Lvolution du march de crdit la consommation :

*our constater une quelconque $olution dans le marc% de crdit la consommation(

il faudrait d#a!ord sa$oir sur quelle !ase se !ase-t-on pour la mesurer3

0n effet( le $olume de crdits peut Ftre mesur soit par la production pendant une priode

dtermine et il est donc considr comme un flux( soit par l#encours de crdit et dans ce cas

l le crdit est trait comme un stocL3

L#encours de crdit peut Ftre dfini comme l#addition du cumul d#exercice et des crdits

distri!us( appels aussi dans le jar2on - la production /( diminus des rem!oursements

effectus au cours du mFme exercice3

*uisque les socits de crdit la consommation ne collectent pas de dp9ts aupr,s du pu!lic(

les crdits distri!us restent alors le seul $rai indicateur de l#$olution de leur acti$it3

Selon l#A*S'( les crdits distri!us en 211+ ont atteint 12() milliards d%s( en %ausse de

1G(7N par rapport 211)( ce qui porte l#encours de crdit( au "1 dcem!re 211+( 2"(=

milliards d%s( en pro2ression de 7(1N3

1)

Si l#encours de crdit octroy aux particuliers a connu une %ausse de 1"(1NH passant de 21( )

milliards d%s en 211) 2"(1 milliards d%s en 211+( la cat2orie des entreprises a quant elle

connue une 2rande c%ute( d2rin2olant ainsi de +1(2N entre 211) et 211+ et attei2nant mFme

des ni$eaux plus !as que ceux de 211"3

#est le cas notamment du crdit classique et du crdit- $%icules et cela peut Ftre expliqu

par les conditions d#acceptation des dossiers de demande de crdit par les entreprises et la

2estion du risque client( mais aussi sur la $olont affic%e des socits de crdit la

consommation de s#orienter un peu plus $ers les particuliers qui reprsentent 7<N du marc%3

0n millions d%s 211+ 211) 211" 0$olution

N

211+S211)

,articuliers

*rFt affect

;%icules )G+< ""<1 2<<G "=(2

classique 1+G7 1)=" 1+2< +(=

Location a$ec option d#ac%at L:A "1== 1==< 12)7 G"(G

0quipement domestique )=< ")1 ))= )2(=

Autres 2< += 11G -+"()

rances en souffrance 1""< 7+2 1+1+ )1(1)

1318L Pr?t 8::ect ('*/ &.2! &)&' 3.@/

*rFt Bon Affect

*rFts personnels 1)21" 1""21 12+)2 G(G

artes )2+ "<< "1) 12(<

rances en souffrance 17<= 2117 2127 -2

1318L Pr?t Non 8::ect !((*( !'.!( !&))& '@.

1318L Particuliers 687 23!!( 2*&3. !2.2/ !3@!

,rofessionnels-.ntreprises

;%icules "2< ++1 "+1 -)1(<

lassique 1<G "1G 221 -))("

Location a$ec option d#ac%at 1+1 2"+ 12= -"+(<

Autres 111 +7 1G7 G7(+

rances en souffrance 2)1 <+= )71 -G=("

1318L Pro:A9ntreprises 6>7 ((. !3() !**/ '!@2

1318L B9N928L 687 C 6>7 23.)3 2!)*' 2*.3) /@!

#'encours au 1- dcembre )source & (*S+,

1+

:n remarque que le *rFt Bon Affect est de loin la formule de crdit la plus consistante

en mati,re de $olume( cependant les socits de crdit peu$ent mieux faire surtout pour le

crdit renou$ela!le ou re$ol$in2 qui est une rser$e d#ar2ent permanente que le client peut

utiliser en payant des intrFts qui ne sont dus que sur le montant utilis3 0n plus de cela( le

client dispose d#une carte 2rTce laquelle il pourra r2ler ses ac%ats aupr,s des commer5ants

affilis( et c#est sur ce point que les socits de$raient se penc%er srieusement pour $iter un

essoufflement du prFt non affect( notamment en si2nant plus de contrats a$ec les 2randes

surfaces de distri!ution( car aujourd#%ui pour fidliser et attirer de nou$eaux emprunteurs( il

faut un accompa2nement et une qualit de ser$ice3

Le dernier partenariat en date est celui conclu le + a$ril 211< entre la c%aMne de distri!ution

Acima et .afasalaf pour la promotion de la nou$elle carte de paiement Acima et sa

distri!ution sur l#ensem!le du rseau de l#ensei2ne au Maroc ?22 supermarc%s@3 6l s#a2it

d#une carte de fidlit qui mettra la disposition des dtenteurs une panoplie d#a$anta2es(

sa$oir un c%quier de !ons de rduction d#une $aleur totale de 171 DO( en plus de certaines

rductions mensuelles3 De surcroMt( le porteur se $erra offrir des remises permanentes

c%aque passa2e la caisse3

L#autre remarque qu#on ne peut n2li2er est celle concernant le prFt affect qui

continue de pro2resser( surtout le crdit automo!ile et le crdit d#quipement domestique3

ette $olution s#explique par les nou$elles tendances qu# connues le secteur !ancaire

depuis 177130n effet( l#acti$it !ancaire tait tr,s r2lemente l#poque par des contr9les

des taux d#intrFts et l#orientation des crdits $ers les secteurs dits prioritaires( ce qui !ien sIr

limitait l#$olution des crdits la consommation3

La rforme !ancaire entrait en $i2ueur( donnant ainsi le feu $ert la li!ralisation des taux

d#intrFts qui a pouss les !anques filialiser certaines acti$its dont le crdit la

consommation( et ce n#est qu#a$ec l#entre de nou$eaux - insiders / que le marc% s#accroit

donnant ainsi lieu la di$ersit des produits offerts( la si2nature de con$entions a$ec des

institutions -comme la *aierie *rincipale des 8munrations ?**8@ pour le cas des

fonctionnaires( ou la caisse marocaine des retraites M8 pour l#octroi de crdit aux

fonctionnaires retraits- le d$eloppement des rseaux ?a2ences( correspondant( re$endeurs(

marLetin2 direct@ de la pu!licit et de la 2estion du risque client impose aux socit dans le

Da%ir portant loi nU1-7"-1)< du G juillet 177"3

0n ce qui concerne la pro2ression de la demande en crdit automo!ile( il est clair que

la location a$ec option d#ac%at est tr,s prise par les marocains dont la majorit n#ont pas les

moyens d#ac%eter une $oiture( mais aussi par des minorits comme -les familles nuclaires /

ou - les sno!es / qui aimeraient !ien s#approprier une $oiture dernier cri3

ette forte demande paraMt normale quand on sait qu#au terme d#un contrat L:A( le locataire

1G

est li!re soit d#ac%eter le $%icule soit de souscrire un nou$eau crdit ou !ien le restituer3

Autre a$anta2e( celui de la carte 2rise du $%icule qui n#est plus !arre dans certaines offres(

ce qui quand mFme montre que certaines socits de crdits la consommation $eulent attirer

plus de client,le en jouant la carte de la responsa!ilisation et de la confiance3 Dans le

domaine du marLetin2( on appelle cela - la mo!ilit psyc%olo2ique des offres / ou - le multi-

positionnement /3 L#$olution de la !ranc%e automo!ile y est 2alement pour quelque c%ose

dans l#$olution du crdit automo!ile3

0n effet( si le frein du marc% automo!ile tait la taxation( cette derni,re a !ien !aiss

en 211G( du fait du processus de dmant,lement douanier( faisant que les $%icules

de$iennent de plus en plus accessi!les3 0t le marc% rpond !ien cette demande croissante

du consommateur marocain et son !esoin de mo!ilit( puisque pas moins de =)3111 $%icules

neufs( toutes cat2ories confondues( ont t immatriculs durant l#anne coule( cela

correspond une croissance d#en$iron "1N par rapport au $olume cumul au terme de

l#anne 211+ et qui tait de G"37G+ units3 0ncore plus contrastante est la comparaison a$ec ce

qu#tait le marc% automo!ile marocain en 211"( anne durant laquelle les $entes du neuf

n#a$aient 2u,re dpass la !arre des +13111 units3 De quoi rjouir les importateurs3

Maintenant( il reste reconnaMtre deux facteurs qui ont jou un r9le important en 211G3 Le

premier( tant l#Auto-0xpo 211G( qui a t une russite de l#a$is 2nral3 Kn $nement qui a

montr d#une part que les importateurs automo!iles de$iennent de plus en plus professionnels

et d#autre part( que l#automo!ile neu$e a pu redorer son !lason face au $%icule d#occasion3

Le deuxi,me facteur( c#est !ien $idemment la Lo2an( qui incarne la disponi!ilit d#un

$%icule poly$alent un prix tr,s accessi!le puisque il est dfiscalis s#adju2eant ainsi le

statut de $%icule le plus diffus au Maroc en 211G3

#'volution de l'encours brut par t4pe de crdit .//15.//6 )le cas des particuliers, )source & (*S+,

1<

L#encours relatif au crdit d#quipement domestique a connu une %ausse de )2(=N entre

211) et 211+3 ette pro2ression est due au fait que les socits de crdit la consommation

ont cart les re$endeurs de leur rseau de distri!ution cause de leur ni$eau de risque le$(

mais c#est surtout le fait de la !aisse des prix de l#lectromna2er et des c%an2ements

socioculturels que connaMt notre socit ainsi que les politiques marLetin2 adoptes par les

industriels et les distri!uteurs ?promotionSentre de 2amme@3 L#quipement en lectromna2er

n#est plus un luxe( il est mFme de$enu indispensa!le dans les foyers surtout c%eV les jeunes

couples3 Suite cette $olution des %a!itudes et de la culture d#ac%at des consommateurs(

l#lectromna2er s#est accapar un c%iffre d#affaire de 1(< milliards de DO a$ec )G"111

units $endus en 211G3 Le 2ros mna2er ?rfri2rateurs( la$e-lin2e33@ a enre2istr une

croissance de 1=N en $aleur et de 27N en $olume par rapport 211+3

*ar ailleurs( le marc% de l#lectronique 2rand pu!lic a connu une croissance de 2(<N( 2rTce

l#en2ouement des marocains pour les tl$iseurs cran plats et pour les tec%nolo2ies de

l#information ?ordinateurs porta!les( imprimantes( moniteurs et $ido projecteurs@3

8nal+se des crances en sou::rance :

Les crances en souffrance ont connu une croissance plus rapide que lDencours !rut3

ette anomalie pro$ient principalement dDun accroissement des impays des fonctionnaires

suite au rel,$ement de la part incessi!le du salaire mensuel net 1111 Dir%ams ?1 +11

Dir%ams si on prend en compte les allocations familiales et les indemnits de reprsentation@3

La !aisse tendancielle des mar2es des socits de crdit la consommation pourrait induire

certains oprateurs rec%erc%er l#effet de $olume par une croissance non maMtrise de la

production( entraMnant alors un accroissement des risques et c#est ce qui explique

l#au2mentation des crances en souffrance du prFt affect de )1()N entre 211) et 211+3

Les socits leaders du marc% de crdit la consommation maMtrisent les encours tra$ers

une 2estion optimise des risques et la rec%erc%e de nou$eaux produits et se2ments de marc%

tels les crdits voyages, les crdits loisirs, les crdits pour acquisitions de

micro ordinateurs, de nature leur permettre d#asseoir une croissance saine3

Impact du Taux Maximum des Intrts Conventionnels TMIC! "

*roccups par le surendettement des fonctionnaires qui constituent une client,le importante

des socits de crdit la consommation( les pou$oirs pu!lics et la profession ont pris un

certain nom!re de mesures( notamment l#instauration depuis le 1er a$ril 177<( d#un taux

maximum unique pour l#ensem!le des ta!lissements de crdit( appel taux effectif 2lo!al

J0>@ connu aujourd#%ui sous le nom de - taux maximum des intrFts con$entionnels/3

Le JM6 est le taux dDintrFt annuel( tous frais compris( que le client paye effecti$ement pour

1=

son crdit3 6l comprend( outre les intrFts proprement dits( les frais( commissions ou pnalits

lis lDoctroi du crdit( lDexception de la taxe sur la $aleur ajoute H des frais de dossier(

dans le cas des crdits la consommation3

Priode TMIC %

du 01/04/2007 au 31/03/2008 14,17

du 01/10/2006 au 31/03/2007 14

du 01/04/2006 au 30/09/2006 12,9

du 01/10/2005 au 31/03/2006 13,04

du 01/04/2005 au 30/09/2005 13,41

du 01/10/2004 au 31/03/2005 13,57

du 01/04/2004 au 30/09/2004 13,95

du 01/10/2003 au 31/03/2004 14,02

du 01/04/2003 au 30/09/2003 14,61

du 01/10/2002 au 31/03/2003 14,7

#'volution du T78C du /-9-/9.//. au 1-9/19.//: )3an; (l ma"hrib,

La renta!ilit d#une socit de crdit la consommation dpend de l#$olution du taux

maximum des intrFts con$entionnels( %ors( le taux maximum qui peut Ftre appliqu

aujourd#%ui par la profession n#est que de 1)N contre 21()2N il y a dix ans3

ette !aisse tendancielle du JM6 a un impact si2nificatif sur la renta!ilit du secteur( et plus

particuli,rement sur les petites socits de crdit la consommation qui maMtrisent sou$ent

moins !ien les risques et su!issent une rosion de leurs mar2es3

)3an; (l 7a"hrib,

17

La mise en place dDune centrale de ris$ue

Dans le !ut de centraliser les informations( notamment sur les clients ayant dj des

en2a2ements impays( les socits de crdit la consommation ont( dans leur 2rande

majorit( ad%r - une centrale des incidents de rem!oursement /3

Les socits mem!res de l#association professionnelle des socits de financement ?A*S'@

!nficient aujourd#%ui d#un - syst,me d#aide l#apprciation du risque / ?SAA8@ $ia un

ser$eur %!er2 c%eV Maroc onnect( con5u et entretenu par Synt%,se onseil( consulta!le 2)

%eures sur 2)( aliment( mis jour et contr9l c%aque mois3

e syst,me permet de faciliter la prise de dcision pour l#octroi d#un crdit ?informations sur

le client@( le sui$i( pour les ser$ices de recou$rement( des clients prsentant des incidents de

rem!oursement3

*ar ailleurs( BanL Al Ma2%ri! dispose aussi d#une source centrale des risques interdits de

c%quier3

La structure de la client-le :

Les offres du marc% sont orientes essentiellement $ers " 2rands se2ments &

Les fonctionnaires

Les salaris du secteur pri$

Les professions li!rales

*our c%acun de ces se2ments les socits de crdit la consommation ont d$elopp une

approc%e diffrente en terme de conditions d#acceptations( de 2estion du risque( de

rem!oursement et de recou$rement3

Dans le cas des fonctionnaires( de nou$elles procdures entre les socits de crdit la

consommation et la **8 ont t mises en place afin de limiter le risque de surendettement et

d#impay3 Ainsi( la part incessi!le du salaire des fonctionnaires est porte de +11 D% 1 111

D% ?1 +11 D% si l#on prend en compte les allocations familiales@ H une con$ention reposant sur

une procdure de consultation rser$ation r2it prsent les relations entre les deux parties3

ette procdure permet d#$iter tout cumul de dossiers de crdits et donc tout risque de

surendettement3 Ainsi( la fili,re - prl,$ement sur salaire / prsente moins de risque en

comparaison a$ec la fili,re - prl,$ement !ancaire / qui appartiennent la plupart des

salaris du secteur pri$3

0n effet( selon une tude ralise en 211) par BanL Al Ma2%ri! en colla!oration a$ec

les socits de crdit la consommation sur un c%antillon de 1(2 millions de dossiers de

crdits( les fonctionnaires et les salaris reprsentent 7"N des dossiers traits( donc ce sont les

21

premiers !nficiaires3 D#un point de $ue dmo2rap%ique( ")N des clients rsident

casa!lanca et plus de G1N de la client,le est T2e de plus de )1 ans3

0n 211+( les particuliers ont !nfici de 2(2milliards DO contre 211 millions DO ddis aux

entreprises3 Les fonctionnaires ci$ils et militaires totalisent 2() milliards DO sui$is par les

salaris des entreprises pri$es et pu!liques( a$ec un montant de )(+ milliards DO et enfin les

professions li!rales et les a2ents des collecti$its locales a$ec des montants respectifs de 1(7

milliards et "=1 millions DO3

Les principales socits de crdit la consommation

21

)Sources & la nouvelle tribune, le reporter, l'conomiste,

Ea:asala: leader du crdit la consommation

A$ec un encours de G(==+ milliards DO fin juin 211G et une part de marc% de "+(=N contre

"1(2 N en 211+( .afasalaf( la filiale du c%ampion national Attijariwafa Bank, s#affirme comme

l#oprateur le plus 2lo!al du secteur apr,s une fusion russie a$ec rdor en 211)3

La rapidit d#octroi du crdit( la qualit de ser$ice et d#accueil( la rapidit de traitement des

dossiers et le $aste rseau qui la rend accessi!le au plus 2rand nom!re constituent ses

principaux atouts3 Sur ce dernier point et sui$ant la feuille de route de son am!itieux plan de

d$eloppement d#a2ences( la socit a ou$ert en 211G( ) nou$elles a2ences( " asa!lanca et

une Jtouan3 es ou$ertures portent actuellement le rseau .afasalaf( tra$ers tout le

Maroc( 2< a2ences3

Au cours du premier semestre 211G( .afasalaf a c%an2 d#identit $isuelle( s#inscri$ant ainsi

dans la c%arte d#identit et si2naltique du 2roupe Attijari .afa!anL( premier 2roupe !ancaire

et financier du Ma2%re!3 ette nou$elle c%arte de communication a t dcline par la suite

sur l#ensem!le des campa2nes institutionnelles et de produits( ainsi que sur les ensei2nes3

Le soutien au onso#Ma2 - ista%leL !la mata%leL / a dmontr la $olont de .afasalaf d#Ftre

proc%e des consommateurs( notamment par son r9le de conseil et d#coute3 La derni,re

campa2ne en date( l#occasion de l#Aid P!ir( a $u l#entre en sc,ne d#un personna2e

populaire de la culture ara!e et marocaine3

Wouissant d#une ima2e crdi!le et srieuse aupr,s des consommateurs( elle lance

incessamment plusieurs offres et ser$ices a$anta2eux & crdit Aid 0l P!ir rem!oursa!le sur

12 mois( carte d#Acima( carte AlfaXV de Marjane3

Son leaders%ip est confirm sur tous les se2ments du marc% du crdit la consommation3

oncernant les crdits non affects( sa part de marc% est de 2<N( en %ausse de presque 1N

par rapport 211+3

Sur les crdits d#quipement des mna2es ?0DM@( elle atteint +"(+N( ralisant un !ond

22

2i2antesque de Y11)(+N par rapport la saison prcdent( 2rTce au renforcement de la

prsence de .afasalaf dans de nom!reux ma2asins 2nralistes3

0n ce qui concerne les crdits auto( la socit s#accapare une part de marc% de )7N( soit

YG2(1N par rapport 211+( justifiant ainsi de la russite de la politique de conquFte de

nou$eaux clients( en2a2e depuis 211+ !ase sur la si2nature d#accords de partenariat a$ec

8enault Maroc et la filiale marocaine de 86 Banque ?8enault rdit 6nternational@ pour le

financement des $%icules de la 2amme du 2roupe 8enault( et un autre a$ec le distri!uteur

Sopriam( pour le financement des $%icules de la 2amme itroZn.

6l en rsulte que .afasalaf jouit d#un crdit aupr,s des consommateurs et que la socit

!nficie d#une ima2e de srieux et de professionnalisme3

9$dom le leader dtrFn devenu dauphin

L#anne 211) marque un tournant dans le marc%( puisque 0qdom n#est plus le leader

incontest et accuse le coup apr,s l#opration de fusion de rdor a$ec .afasalaf

:utre les prFts la consommation( qui demeurent sa principale acti$it ?=2N des prFts totaux

fin juin 211G@( 0qdom offre 2alement des solutions de financement pour l#automo!ile et les

!iens d#quipement3

Les poursuivants immdiats

La part de marc% d#Assalaf %aa!i reste modeste par rapport son rel potentiel de

d$eloppement et son affiliation au >roupe Banques populaires3 ette situation est

imputa!le essentiellement son a!sence sur le marc% de la L:A qui accapare en$iron G1N

de l#additionnel des crdits distri!us annuellement par le secteur3

Auant Attijari etelem( il est clair que le sa$oir faire( l#expertise fran5aise de etelem et le

lar2e rseau d#Attijari .afa!anL ont fini par payer3

Les perspectives du secteur

0n 211+( les crdits distri!us ont totalis 12() milliards de dir%ams( en %ausse de 1G(7N par

rapport 211)( portant lDencours des crdits( fin dcem!re 211+( 2"(= milliards de

dir%ams( en pro2ression de 7(1N3

La croissance du secteur de$rait se poursui$re un ryt%me similaire dans les proc%aines

annes( soutenue par les pro2rammes de lo2ements sociaux( les $entes de la nou$elle $oiture

conomique et le d$eloppement rapide de la 2rande distri!ution3

*ar ailleurs( le p%nom,ne de concentration des or2anismes de crdit conju2u la disparition

pro2ressi$e des ta!lissements n#ayant pas la taille critique ncessaire la poursuite de

2"

l#acti$it de distri!ution de crdits la consommation de$rait donner lieu tr,s rapidement

une nou$elle rpartition des parts de marc%3

La concurrence portera sur tous les domaines la prcision pr,s qu#on n#assistera pas une

2uerre sur les taux d#intrFt parce qu#ils sont dj tr,s !as3 0lle portera donc sur les produits

eux-mFmes( tout en essayant d#o!tenir un ni$eau de risque et de frais le plus !as possi!le3

Les socits de$ront Ftre crati$es en inno$ant et en proposant de nou$eaux produits et

ser$ices( car le crdit la consommation n#est pas uniquement fait du prFt personnel3

6l y a un potentiel norme puisque nous a$ons une pyramide des T2es jeune et une population

acti$e qui a au2ment 1(+N par rapport 211+( attei2nant ainsi 11 771 111 personnes en

211G( en plus d#un taux de c%9ma2e national de 7(<N en 211G contre 11(11N en 211+3

Autres lments importants qui montrent le potentiel de croissance du secteur( d#une part La

derni,re re$alorisation du SM6> en 211+ qui a concern les secteurs du textile( du tourisme

et de l#a2roalimentaire faisant passer le taux %oraire de 7(22DO 7(GGDO et d#autre part(

l#$olution de l#indice du coIt de la $ie ?6;@ qui a touc% surtout les produits alimentaires et

l#%a!itation3

2)

A$ec plus de 111 111 mna2es qui s#installent c%aque anne et les %a!itudes de

consommation au Maroc qui $oluent( c#est aux socits de crdit la consommation de

sa$oir accompa2ner le client dans cette $olution3

0ection &. Guel$ues produits o::erts sur le march au %aroc :

0ocit 8nne de

cration

Produits o::erts

0qdom 17<) Dispo crdit( confocrdit( autocrdit( multicrdit

CAcred 17<+ prFt personnel( crdit tudes( coup de pouce rentre( prFt

installation( prFt %ayati( prFt tra$aux( prFt auto( crdit

motocycle *eu2eot3 rdit pacLs * Dell3

C.afasalaf 17=G *rFt personnel( rdit quipement lectromna2er( rdit

quipement Micro ?matriel informatique@

Leasoto ?L:A@(

La carte :L ?crdit re$ol$in2@( rdit ;oya2es

CJaslif 17=G rdit perso( crdit $asion ?$oya2es@( crdit retraite( crdit

Jamadross3

CSalafin 177< Locasalaf et Salafauto ?rdit automo!ile et L:A@(

carte :xy2en et carte PenVi ?crdit re$ol$in2@( Salaf[adif

et Salafdirect ?crdit personnel@(

CDiac Salaf 17)= rdit automo!ile( crdit quipement lectromna2er( crdit

loisirs

; Sources : HHH.acred.ma " HHH.Ha:aonline.com " HHH.tasli:.com " HHH.diac.ma " HHH.sala:in.com

Dans le !ut de sduire encore plus de client,le les socits de crdit incluent dans

leurs offres une plt%ore de cadeaux3 Leur c%oix se porte sou$ent sur les lots

d#lectromna2er ?fri2os( cuisini,res( con2lateurs33@3ependant( le client doit composer

a$ec une 2rande part d#alatoire car il est( dans la majorit des cas( question de tira2e au

sort3 #est le cas d#0qdom qui propose en super lot une 8enault Pan2oo3

%eV d#autres or2anismes( le souci est de coller d#a$anta2es aux attentes du client3

*our eux( il s#a2it de ne pas surmener les !ud2ets particuli,rement serrs apr,s la rentre

scolaire et ramadan3 #est le cas de .afasalaf qui propose des montants de crdit - sur

mesure /( cela permet aux consommateurs de disposer de petits prFts adapts l#occasion

et qui sont surtout plus faciles rem!ourser3

Les prFteurs $ont encore plus loin( en laissant au client la li!ert de c%oisir lui\mFme le

2+

montant de ses mensualits3 #est le cas d#Acred dont la proposition prsente plusieurs

cas de fi2ure ?diffrents montants et diffrentes mensualits@3

Durant les occasions comme AXd Al Ad%a( les fonctionnaires restent la principale ci!le

des socits de crdit la consommation ?par exemple & le crdit Mouadaf de Sofac@3

Sou$ent c%aque cat2orie professionnelle est ci!le a$ec un traitement spcifique

?montants( dlais de rem!oursement33@3Ainsi pour 0qdom par exemple( les fonctionnaires

peu$ent disposer d#un plafond allant jusqu# 121 111 DO( pour les autre clients( celui \ci

est fix 11 111DO3

0ection '. Les principau= probl-mes des socits de crdit la

consommation :

Les socits de crdit la consommation souffrent de plusieurs facteurs conjoncturels

Dfa$ora!les3 *armi ces pro!l,mes il y a &

La !aisse du loyer de l#ar2ent

Le quasi saturation de la client,le

La spirale de surendettement des mna2es

L#ampleur du stocL des impays

ontracter des crdits c#est !ien (mais pou$oir les rem!ourser sans pro!l,me c#est encore

mieux H or( ce n#est pas toujours le cas en mati,re de crdit la consommation3

Le manque d#information sur le candidat au crdit( tant au premier c%ef incrimin3

*our les salaris( la situation de surendettement n#est pas meilleure cause notamment( du

manque d#information( un taux d#intrFt pnalisant et un rseau de distri!ution discrdit

par les intermdiaires peu scrupuleux3

#est pourquoi les socits de financement se sont re2roupes au sein de l#A*S'

?Association professionnelle des socits de financement@( pour mettre en place une !anque

de donnes qui rensei2ne sur les antcdents des candidats et $ise interdire l#acc,s un

nou$eau crdit aux mau$ais payeurs3

2G

Conclusion du chapitre 2 :

Le crdit la consommation marocain alt,re le !on et le moins !on( car si le marc% a fait un

2ros pas en a$ant( en quantit et en qualit( il demeure encore fra2ile face la !aisse des taux

d#intrFts( l#endettement des mna2es et la quasi-saturation de la client,le3

MFme si la plupart des socits prFteuses !nficient d#un effet d#exprience considra!le(

leur permettant de maMtriser les coIts et d#anticiper les fluctuations du marc%( ce secteur n#est

pas aussi mature qu#on le pense( on serait mFme tent de dire qu#il est jeune ou en priode

d#adolescence3

Du moins c#est ce que laisserait croire les derniers c%an2ements et mtamorp%oses du marc%

car selon les spcialistes( le marc% serait en plein processus de concentration des socits de

crdit indpendantes a$ec les 2roupes !ancaires forte assise financi,re ou entre les socits

indpendantes et cela dans le seul !ut d#atteindre la taille critique pour pou$oir sur$i$re dans

un marc% o] la concurrence est de plus en plus forte3

0n effet( on pourrait citer l#exemple de la fusion .afasalaf rdor( ou encore le rcent rac%at

de Salaf par Jaslif3

2<

Partie II : Cas concrets

2=

Cas de I E8J808L8J K

27

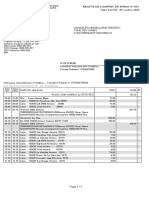

Les tats de s+nth-se

>ilan au 3! dcembre 2**(

Donnes en PDO

8cti: #$%$&%&''

(

#$%$&%&'')

. Valeurs en caisse, Banques centrales, Trsor public, Service

des chques postau!

. Crances sur les tablisse"ents de crdit et assi"ils

A vue

A terme

. Crances sur la clientle

Crdit! de tr!"rerie et # $a %"n!"mmati"n

Crdit! # $&'ui(ement

Crdit! imm")i$ier!

Autre! %rdit!

. Crances acquises par a##actura$e

. Titres de transaction et de place"ent

B"n! de *r!"r et va$eur! a!!imi$e!

Autre! titre! de %ran%e

*itre! de (r"(rit

. %utres acti#s

. Titres d&investisse"ent

B"n! du *r!"r et va$eur! a!!imi$e!

Autre! titre! de %ran%e

. Titres de participation, participations dans les entreprises

lies et e"plois assi"ils

. Crances subordonnes

. I""ob. 'onnes en crdit(bail et en location

. I""obilisations incorporelles

. I""obilisations corporelles

( !2!

22& !*&

G" +<<

1G1 +2<

' (.& (2.

+ +22 7=1

-

2G =2"

12) =2)

-

-

-

-

-

22/ 2(2

-

-

-

')!

"

2 *33 3()

!/3 &//

'( .(&

( (&2

3&) (/)

7< 2="

2+1 )1)

' !3( 3//

) 7"1 G1+

-

2" 2""

1=2 +G2

-

-

-

-

-

!2* !*(

-

-

-

')!

"

! !!3 &'/

!/& .*!

(2 2/.

"1

1otal de l8cti: ) &!) 32& ( /)2 ))2

Donnes en PDO

Passi: #$%$&%&''

(

#$%$&%&'')

. Banques centrales, Trsor public, Service des chques

postau!

. 'ettes envers les entreprises de crdit et assi"ils

A vue

A terme

. 'p)ts de la clientle

C"m(te! # vue %rditeur!

C"m(te! d&(ar+ne

,(-t! # terme

Autre! %"m(te! %rditeur!

. Titres de crance "is

*itre! de %ran%e n+"%ia)$e! mi!

.m(runt! ")$i+ataire! mi!

Autre! titre! de %ran%e mi!

. %utres passi#s

. Provisions pour risques et char$es

. Provisions r$le"entes

. Subv., #onds publics a##ects et #onds spciau! de $arantie

. 'ettes subordonnes

. *carts de rvaluation

. +serves et pri"es lies au capital

. Capital souscrit

. Capital non vers ,(-

. +eport ./ nouveau ,01(-

. +sultat nets en instance d&a##ectation ,01(-

. +sultat net de l&e!ercice ,01(-

"

').. *.!

"<=12)

+)7=7)<

.'

"

"

-

<+

(.( /.'

G<G 7<+

"

"

/33&)!

&*!/(

.***

"

2** *(!

"

3(3 &(!

!!3 !)*

( !23

"

2** .*2

"

& ('* !*.

"+""17

)27G<=<

!2222

"

"

-

12 222

//( 3/)

77G "7=

"

"

')&.&2

"

"

"

2** *(!

"

2)3 &(!

!!3 !)*

"

& *)/

"

!3) (2&

1otal du Passi: ) &!) 32& ( /)2 ))2

"1

;#ors bilan au 3! dcembre 2**(

Donnes en PDO

#ors bilan #$%$&%&''

(

#$%$&%&'')

*23%3*M*2TS '422*S

.n+a+ement! de finan%ement d"nn! en faveur d&ta)$i!!ement!

de %rdit et a!!imi$!

.n+a+ement! de finan%ement d"nn! en faveur de $a %$ient/$e

.n+a+ement! de +arantie d&"rdre d&ta)$i!!ement! de %rdit et

a!!imi$!

.n+a+ement! de +arantie d&"rdre de $a %$ient/$e

*itre! a%0et! # rmr

Autre! titre! # $ivrer

*23%3*M*2TS +*C5S

.n+a+ement! de finan%ement re1u! d&ta)$i!!ement! de %rdit et

a!!imi$!

.n+a+ement! de +arantie re1u! de! ta)$i!!ement! de %rdit et

a!!imi$! 2345B6

.n+a+ement! de +arantie re1u! de $&.tat et d&"r+ani!me! de

+arantie diver!

*itre! vendu! # rmr

Autre! titre! # re%ev"ir

22( 3!2

-

22G "12

-

-

-

-

2 *.3 )'&

2 1<" =+)

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

CLa compta!ilisation du %ors !ilan a dmarr en 211G

Compte de produits et char,es du *!AA*!A2**( au 3!A!2A2**(

Donnes en PDO

#$%$&%&''( #$%$&%&'')

P+4'5ITS '&*6P74IT%TI42 B%2C%I+*

7ntr8t! et (r"duit! a!!imi$! !ur "(rati"n! ave% $e!

! &3' */2

2G=

! !*! !*/

)+1

"2

ta)$i!!ement! de %rdit

7ntr8t! et (r"duit! a!!imi$! !ur "(rati"n! ave% $a %$ient/$e

7ntr8t! et (r"duit! a!!imi$! !ur titre! de %ran%e

9r"duit! !ur titre! de (r"(rit

9r"duit! !ur imm")i$i!ati"n! en %rdit:)ai$ et en $"%ati"n

C"mmi!!i"n! !ur (re!tati"n! de !ervi%e

Autre! (r"duit! )an%aire!

C8%+3*S '&*6P74IT%TI42 B%2C%I+*

7ntr8t! et %0ar+e! a!!imi$e! !ur "(rati"n! ave% $e!

ta)$i!!ement! de %rdit

7ntr8t! et %0ar+e! a!!imi$e! !ur "(rati"n! ave% $a %$ient/$e

7ntr8t! et %0ar+e! a!!imi$e! !ur titre! de %ran%e mi!

C0ar+e! !ur imm")i$i!ati"n! en %rdit:)ai$ et en $"%ati"n

Autre! %0ar+e! )an%aire!

P+4'5IT 2*T B%2C%I+*

9r"duit! d&e;($"itati"n n"n )an%aire

C0ar+e! d&e;($"itati"n n"n )an%aire

C8%+3*S 3*2*+%7*S '&*6P74IT%TI42

C0ar+e! de (er!"nne$

7m(-t! et ta;e!

C0ar+e! e;terne!

Autre! %0ar+e! +nra$e! d&e;($"itati"n

,"tati"n! au; am"rti!!ement! et au; (r"vi!i"n! de!

imm")i$i!ati"n! in%"r("re$$e! et %"r("re$$e!

'4T%TI42S %56 P+4VISI42S *T P*+T*S S5+

C+*%2C*S I++*C5PP*+%B7*S

,"tati"n! au; (r"vi!i"n! ("ur %ran%e! et en+a+ement! (ar

!i+nature en !"uffran%e

9erte! !ur %ran%e! irr%u(ra)$e!

Autre! d"tati"n! au; (r"vi!i"n!

+*P+IS*S '* P+4VISI42S *T +*C5P*+%TI42S S5+

C+*%2C*S %M4+TI*S

<e(ri!e! de (r"vi!i"n! ("ur %ran%e! et en+a+ement! (ar

!i+nature en !"uffran%e

<%u(rati"n! !ur %ran%e! am"rtie!

Autre! re(ri!e! de (r"vi!i"n!

+*S57T%T C45+%2T

<1G =<"

-

2=

<11<1)

1G 21=

-

..' /(&

21< )"2

-

)= GG1

+1) +=+

+ 2=G

('/ !2)

+" 7=2

1

2'! 3*&

G+ 1)G

= 712

1+) +<2

)""

22 ")2

2'! &)2

1=) +")

+7 7)=

< 111

!'2 ('.

1)+ G21

< 1"<

-

3(2 /)*

<2G 1<1

-

2=

"G2 7="

11 +GG

12

'') *&.

1== GG7

-

=1 )1+

2=" 211

+ <<2

'&3 *(3

"G G"2

-

2*. .2!

+< 721

= 1"1

117 +=1

G2"

21 )G<

2'' /./

1=" 7=<

<1 772

-

!&' &3!

1)+ )2"

2

G

2(! &2(

""

9r"duit! n"n %"urant!

C0ar+e! n"n %"urante!

+*S57T%T 242 C45+%2T

+*S57T%T %V%2T IMP4TS

7m(-t! !ur $e! r!u$tat!

1G <=G

2+ ++G

") ..*

3'& 2!*

1+" +1=

= 11"

2" +GG

"!' '(3

2&' )(3

11< 2"7

+*S57T%T 2*T '* 7&*6*+CIC* 2** .*2 !3) (2&

9tat de solde de ,estion du ! <anvier 2**( au 3! dcembre 2**(

Donnes en PDO

I" 1ableau de :ormation des rsultats #$%$&%&''( #$%$&%&'')

2=6 7ntr8t! et (r"duit! a!!imi$!

> 2:6 7ntr8t! et %0ar+e! a!!imi$e!

M%+3* '&I2T*+*T

> 2=6 9r"duit! !ur imm")i$i!ati"n! en %rdit:)ai$ et en $"%ati"n

> 2:6 C0ar+e! !ur imm")i$i!ati"n! en %rdit:)ai$ et en $"%ati"n

+sultat des oprations de crdit(bail et de location

> 2=6 C"mmi!!i"n! (er1ue!

6> 2:6 C"mmi!!i"n! !ervie!

Mar$e sur co""issions

> 2=/:6 <!u$tat de! "(rati"n! !ur titre! de tran!a%ti"n

> 2=/:6 <!u$tat de! "(rati"n! !ur titre! de ($a%ement

> 2=/:6 <!u$tat de! "(rati"n! de %0an+e

> 2=/:6 <!u$tat de! "(rati"n! !ur (r"duit! driv!

+sultat des oprations de "arch

11> 2=6 ,iver! autre! (r"duit! )an%aire!

12> 2:6 ,iver!e! autre! %0ar+e! )an%aire!

P+4'5IT 2*T B%2C%I+*

> 2=6<!u$tat de! "(rati"n! !ur imm")i$i!ati"n! finan%i/re!

> 2=6 Autre! (r"duit! d&e;($"itati"n n"n )an%aire

> 2:6 Autre! %0ar+e! d&e;($"itati"n n"n )an%aire

> 2:6 C0ar+e! +nra$e! d&e;($"itati"n

+*S57T%T B+5T '&*6P74IT%TI42

> 2=6 ,"tati"n! nette! de! re(ri!e! au; (r"vi!i"n! ("ur

%ran%e! et en+a+ement! (ar !i+nature en !"uffran%e

> 2=6 Autre! d"tati"n! nette! de re(ri!e! au; (r"vi!i"n!

1<1 1)1

2+G 17"

&(! *&)

<11 <1)

+1) +=+

!). !2/

1G 21=

2=1

!' /2)

-

-

-

-

-

2=

+ 11G

('/ !2)

-

+" 7=2

-

2+1 "1+

&(! )*'

71 =2+

< 111

<2G +21

2G7 111

&'. '*/

"G2 7="

2=" 211

./ .)3

11 +<<

+ ="+

' .&2

"

"

-

-

-

2=

-

'&3*(3

"

"GG"2

-

21<<21

3.!/.&

111+)=

-

")

+*S57T%T C45+%2T

+*S57T%T 242 C45+%2T

> 2:6 7m(-t! !ur $e! r!u$tat!

3(2 /)*

") ..*

1+" +1=

2(&&2(

"!''(3

11<2"7

+*S57T%T 2*T '* 7&*6*+CIC* 2** .*2 !3) (2&

II" Capacit dauto:inancement #$%$&%&''( #$%$&%&'')

,0- +*S57T%T 2*T '* 7&*6*+CIC* 2**.*2 !3)(2&

20> 2=6 ,"tati"n! au; am"rti!!ement! et au; (r"vi!i"n! de!

imm")i$i!ati"n! in%"r("re$$e! et %"r("re$$e!

> 2=6 ,"tati"n! au; (r"vi!i"n! ("ur d(r%iati"n de!

imm")i$i!ati"n! finan%i/re!

> 2=6 ,"tati"n! au; (r"vi!i"n! ("ur ri!'ue! +nrau;

> 2=6 ,"tati"n! au; (r"vi!i"n! r+$emente!

24> 2=6 ,"tati"n! n"n %"urante!

25> 2:6 <e(ri!e! de (r"vi!i"n!

26> 2:6 9$u!:va$ue! de %e!!i"n de! imm")i$i!ati"n!

in%"r("re$$e! et %"r("re$$e!

27> 2=6 5"in!:va$ue! de %e!!i"n de! imm")i$i!ati"n!

in%"r("re$$e! et %"r("re$$e!

> 2:6 9$u!:va$ue! de %e!!i"n de! imm")i$i!ati"n! finan%i/re!

> 2=6 5"in!:va$ue! de %e!!i"n de! imm")i$i!ati"n! finan%i/re!

> 2:6 <e(ri!e! de !u)venti"n! d&inve!ti!!ement re1ue!

22 ")2

-

-

< 111

" )11

2 +1+

+<7

1

-

-

-

21 )G<

-

-

-

2 +1+

+

1+"

-

-

-

-

,01(- C%P%CIT* '&%5T49I2%2C*M*2T 23* 3'2 !(2 &&/

> 2:6 Bnfi%e! di!tri)u! +G +71 -

,01(- %5T49I2%2C*M*2T !.3 .(2 !(2 &&/

1ableau des :lu= de trsorerie 6ou tableau de :inancement7 du *!A*!2**( au 3!A!2A2**(

Donnes en PDO

#$%$&%&''( #$%$&%&'')

9lu! de trsorerie des activits d&e!ploitation :

,0- 9r"duit! d&e;($"itati"n )an%aire (er1u!

,0- <%u(rati"n! !ur %ran%e! am"rtie!

,0- 9r"duit! diver! d&e;($"itati"n (er1u!

1 )"" 21+

< 1"2

<2 <+"

1 111 17G

+ =+7

"= <<1

"+

,(- C0ar+e! d&e;($"itati"n )an%aire ver!e!

,(- C0ar+e! diver! d&e;($"itati"n (a?e!

,(- C0ar+e! +nra$e! d&e;($"itati"n (a?e!

,(- 7m(-t! !ur $e! r!u$tat! (a?!

-<<) G"G

-2+ ++G

-2=< =12

-1+" +1=

-++G1<1

-211+1

-2+< =7<

-11< 2"7

9lu! de trsorerie nets du co"pte de produits et char$es 2.! &)) 2*2 3(/

.@ariati"n de! a%tif! d&e;($"itati"n

,0- Cran%e! !ur $e! ta)$i!!ement! de %rdit et a!!imi$!

20"r! $i'uidit!6

,0- Cran%e! !ur $a %$ient/$e

,0- *itre! de tran!a%ti"n et de ($a%ement 20"r! $i'uidit!6

,0- Autre! a%tif!

,0- 7mm")i$i!ati"n! d"nne! en %rdit:)ai$ et en $"%ati"n

.@ariati"n de! (a!!if! d&e;($"itati"n

,0- ,ette! enver! $e! ta)$i!!ement! de %rdit et a!!imi$!

,0- ,(-t! de $a %$ient/$e

,0- *itre! de %ran%e mi!

,0- Autre! (a!!if!

12) +7)

-+"= 22<

-117 1+G

-717 717

1 22G 7G)

-12 1)<

-"17 )2"

")= <)1

-=< 27=

-1"< 12+

=))

-"2 2<<

-++< 12G

GG" ==G

-G 227

-)G1 711

")) <21

9lu! de trsorerie nets des activits d&e!pl. .2 /2& "(/ *&(

9lu! de trsorerie des activits d&investisse"ent

,0- 9r"duit de! %e!!i"n! d&imm")i$i!ati"n! finan%i/re!

,0- 9r"duit de! %e!!i"n! d&imm")i$i!ati"n! in%"r("re$$e! et

%"r("re$$e!

,(- A%'ui!iti"n d&imm")i$i!ati"n! finan%i/re!

,(- A%'ui!iti"n d&imm")i$i!ati"n! in%"r("re$$e! et %"r("re$$e!

,0- 7ntr8t! re1u!

,0- ,ividende! re1u!

-1G =="

-

2=

-2) 712

-

2=

9lu! de trsorerie nets des activits d&investisse"ent "!( )'' "2& ).&

9lu! de trsorerie des activits de #inance"ent

,0- 3u)venti"n!, f"nd! (u)$i%! et f"nd! !(%iau; de +arantie

re1u!

,0- .mi!!i"n d&em(runt et de titre! !u)"rd"nne!

,0- .mi!!i"n d&a%ti"n!

,(- <em)"ur!ement de! %a(itau; (r"(re! et a!!imi$!

,(- 7ntr8t! ver!!

,(- ,ividende! ver!! -+G +71

9lu! de trsorerie nets des activits de #inance"ent "'/ '/* *

Variation nette des liquidits et quivalents de liquidits "'2! "/3 /2*

"G

7iquidits et quivalents de liquidits / l&ouverture de

l&e!ercice

( (&2 !** '(2

7iquidits et quivalents de liquidits / la cl)ture de

l&e!ercice

( !2! ( (&2

La socit de crdit .afasalaf filiale du premier 2roupe !ancaire et financier du

ma2%re! maintient toujours sa position de leader sur le marc% du crdit la consommation(

a$ec une part 2lo!ale de "+(=N reprsentant un encours de G(==+ milliards de dir%ams fin

juin 211G3 *ar rapport la mFme priode en 211+( cette part de marc% a pro2ress de "("N(

entraMnant une au2mentation des encours de ))N3

Son rsultat net pour l#exercice 211G a atteint 211 <12 111 d% contre 1"= G2) 111 d% en 211+3

ette pro2ression refl,te le dynamisme de l#acti$it commerciale de cette socit3

Son leaders%ip est confirm sur tous les se2ments du marc% du crdit la

consommation3 oncernant les crdits non affects( sa part de marc% est de 2<N( en %ausse

de presque 1N par rapport l#anne prcdente3

Sur les crdits d#quipement des mna2es( elle atteint +"(+N( ralisant un !ond 2i2antesque

de Y11)(+N par rapport la saison prcdente3

0n ce qui concerne les crdits auto( la socit s#accapare une part de marc% de )7N( soit

YG2(1N par rapport 211+( justifiant ainsi de la russite de la politique de conquFte de

nou$eaux clients( en2a2e depuis l#anne derni,re3

Au demeurant( ce positionnement 2lo!al n#est pas le fruit du %asard3 L#anne 211G a t une

anne intense en $nements qui ont traduit la nou$elle politique de la socit et sa $olont

d#inno$er et d#entreprendre en $ue d#anticiper sur les !esoins de la client,le et de maintenir

sa position de nU1 sur le marc%3

Dans le cadre de la c%arte d#identit du 2roupe Attijari .afa!anL( .afasalaf a c%an2

d#identit $isuelle( au cours du premier semestre 211G3

ette nou$elle c%arte de communication a t percepti!le par la suite dans l#ensem!le des

campa2nes pu!licitaires( ainsi que sur les ensei2nes3

Le soutien au onso#Ma2 - ista%leL !la mata%leL / a dmontr la $olont de .afasalaf d#Ftre

proc%e des consommateurs( notamment par son r9le de conseil et d#coute3 La derni,re

campa2ne en date( l#occasion de l#Aid Pe!ir en est la preu$e3

*our faire un !ilan de cette politique 211G( la socit a initi une tude de perception en

octo!re( mene par un ca!inet indpendant( aupr,s d#un c%antillon si2nificatif3

6l en rsulte que .afasalaf jouit d#un crdit aupr,s des consommateurs et que la socit

!nficie d#une ima2e de srieux et de professionnalisme3

"<

La rapidit d#octroi du crdit( la qualit de ser$ice et d#accueil( la rapidit de traitement des

dossiers et le $aste rseau qui la rend accessi!le au plus 2rand nom!re constituent ses

principaux atouts3 Sur ce dernier point et sui$ant la feuille de route de son am!itieux plan de

d$eloppement d#a2ences( la socit a ou$ert en 211G( ) nou$elles a2ences( " asa!lanca et

une Jtouan3 es ou$ertures portent actuellement le rseau .afasalaf( tra$ers tout le

Maroc( 2< a2ences3

Ses perspecti$es pour les proc%aines annes se focalisent sur le d$eloppement de nou$eaux

produits3

0ffecti$ement( .afasalaf $a reprendre l#acti$it carte pri$ati$e de Acima3

L#entre en ser$ice de cette nou$elle carte offrira des inno$ations majeures et de nou$eaux

ser$ices performants3 Son sa$oir-faire en mati,re de re$ol$in2 a t 2alement mis au ser$ice

du mo!ilier a$ec le lancement d#une carte a$ec l#ensei2ne de Mo!ilia sous le nom de MaVeed3

Mais ce n#est pas tout( d#autres nou$eaux projets sont en finalisation et de$raient $oir

proc%ainement le jour3

"=

Cas de I 9$dom K

"7

Les tats de s+nth-se :

>ilan au 3! dcembre 2**(

Donnes en PDO

8cti: #$%$&%&''

(

#$%$&%&'')

. Valeurs en caisse, Banques centrales, Trsor public, Service

des chques postau!

. Crances sur les tablisse"ents de crdit et assi"ils

A vue

A terme

. Crances sur la clientle

Crdit! de tr!"rerie et # $a %"n!"mmati"n

Crdit! # $&'ui(ement

Crdit! imm")i$ier!

Autre! %rdit!

. Crances acquises par a##actura$e

. Titres de transaction et de place"ent

B"n! de *r!"r et va$eur! a!!imi$e!

Autre! titre! de %ran%e

*itre! de (r"(rit

. %utres acti#s

. Titres d&investisse"ent

B"n! du *r!"r et va$eur! a!!imi$e!

Autre! titre! de %ran%e

. Titres de participation, participations dans les entreprises

lies et e"plois assi"ils

! !.&

.& 3!&

<) "1)

& .//*'*

) <1"G7)

7+ "+G

// )3'

2 &2&

/&2

2/ *23

27 12"

& (!.!*)

) +""<+"

=" "++

)3 )/*

3(*

)1

. Crances subordonnes

. I""ob. 'onnes en crdit(bail et en location

. I""obilisations incorporelles

. I""obilisations corporelles

! *&3'.*

2& ..)

/) 2&2

'(. &('

2( *)2

/3 )*&

1otal de l8cti: ( !&33). ' &!)(.&

Donnes en PDO

Passi: #$%$&%&''

(

#$%$&%&'')

. Banques centrales, Trsor public, Service des chques

postau!

. 'ettes envers les entreprises de crdit et assi"ils

A vue

A terme

. 'p)ts de la clientle

C"m(te! # vue %rditeur!

C"m(te! d&(ar+ne

,(-t! # terme

Autre! %"m(te! %rditeur!

. Titres de crance "is

*itre! de %ran%e n+"%ia)$e! mi!

.m(runt! ")$i+ataire! mi!

Autre! titre! de %ran%e mi!

. %utres passi#s

. Provisions pour risques et char$es

. Provisions r$le"entes

. Subv., #onds publics a##ects et #onds spciau! de $arantie

. 'ettes subordonnes

. *carts de rvaluation

. +serves et pri"es lies au capital

. Capital souscrit

. Capital non vers ,(-

. +eport ./ nouveau ,01(-

3 &)....

117 211

" "G=+G<

!* .(2

11 <G2

/.) 3/'

7<= "7+

&/' .&&

2& (&)

2( &(3

.(* (//

!(. *2'

!2 )3'

3 *.2(&.

)2 1<G

" 1"1)<1

!' 2(2

1+ 2G2

)/' &)!

=7+ )=1

3*! *2(

!/ *2/

2/ 3')

.'2 22'

!(. *2'

/ ))3

)1

. +sultat nets en instance d&a##ectation ,01(-

. +sultat net de l&e!ercice ,01(-

*

!./ *3/

*

!'( .3)

1otal du Passi: ( !&3 3). ' &!) (.&

#ors bilan au 3! dcembre 2**(

Donnes en PDO

#ors bilan #$%$&%&''

(

#$%$&%&'')

*23%3*M*2TS '422*S

.n+a+ement! de finan%ement d"nn! en faveur d&ta)$i!!ement!

de %rdit et a!!imi$!

.n+a+ement! de finan%ement d"nn! en faveur de $a %$ient/$e

.n+a+ement! de +arantie d&"rdre d&ta)$i!!ement! de %rdit et

a!!imi$!

.n+a+ement! de +arantie dA"rdre de $a %$ient/$e

*itre! a%0et! # rmr

Autre! titre! # $ivrer

*23%3*M*2TS +*C5S

.n+a+ement! de finan%ement re1u! dAta)$i!!ement! de %rdit et

a!!imi$!

.n+a+ement! de +arantie re1u! de! ta)$i!!ement! de %rdit et

a!!imi$! 2345B6

.n+a+ement! de +arantie re1u! de $A.tat et dA"r+ani!me! de

+arantie diver!

*itre! vendu! # rmr

Autre! titre! # re%ev"ir

V%7*5+S *T S5+*T*S +*C5*S *2 3%+%2TI*

B?("t0/'ue!

& 33.

) ""<

! &.).2*

1 )<=<21

1

*

!& 233

1) 2""

! **&//2

1 11)G2)

"G=

*

Compte de produits et char,es du *!AA*!A2**( au 3!A!2A2**(

Donnes en PDO

#$%$&%&''( #$%$&%&'')

)2

P+4'5ITS ':*6P74IT%TI42 B%2C%I+*

7ntr8t! et (r"duit! a!!imi$! !ur "(rati"n! ave% $e!

ta)$i!!ement! de %rdit

7ntr8t! et (r"duit! a!!imi$! !ur "(rati"n! ave% $a %$ient/$e

7ntr8t! et (r"duit! a!!imi$! !ur titre! de %ran%e

9r"duit! !ur titre! de (r"(rit

9r"duit! !ur imm")i$i!ati"n! en %rdit:)ai$ et en $"%ati"n

C"mmi!!i"n! !ur (re!tati"n! de !ervi%e

Autre! (r"duit! )an%aire!

C8%+3*S ':*6P74IT%TI42 B%2C%I+*

7ntr8t! et %0ar+e! a!!imi$e! !ur "(rati"n! ave% $e!

ta)$i!!ement! de %rdit

7ntr8t! et %0ar+e! a!!imi$e! !ur "(rati"n! ave% $a %$ient/$e

7ntr8t! et %0ar+e! a!!imi$e! !ur titre! de %ran%e mi!

C0ar+e! !ur imm")i$i!ati"n! en %rdit:)ai$ et en $"%ati"n

Autre! %0ar+e! )an%aire!

P+4'5IT 2*T B%2C%I+*

9r"duit! dAe;($"itati"n n"n )an%aire

C0ar+e! dAe;($"itati"n n"n )an%aire

C8%+3*S 3*2*+%7*S ':*6P74IT%TI42

C0ar+e! de (er!"nne$

7m(-t! et ta;e!

C0ar+e! e;terne!

Autre! %0ar+e! +nra$e! dAe;($"itati"n

,"tati"n! au; am"rti!!ement! et au; (r"vi!i"n! de!

imm")i$i!ati"n! in%"r("re$$e! et %"r("re$$e!

'4T%TI42S %56 P+4VISI42S *T P*+T*S S5+

C+*%2C*S I++*C5PP*+%B7*S

,"tati"n! au; (r"vi!i"n! ("ur %ran%e! et en+a+ement! (ar

!i+nature en !"uffran%e

9erte! !ur %ran%e! irr%u(ra)$e!

,"tati"n! au; (r"vi!i"n! ("ur ri!'ue! et %0ar+e!

Autre! d"tati"n! au; (r"vi!i"n!

+*P+IS*S '* P+4VISI42S *T +*C5P*+%TI42S S5+

C+*%2C*S %M4+TI*S

<e(ri!e! de (r"vi!i"n! ("ur %ran%e! et en+a+ement! (ar

!i+nature en !"uffran%e

/(( ''!

2+1

G"= =<"

7"

"1" 1+"

21 <"7

" +)"

&!3 32'

1"1 1""

1

)) 222

2"< 2G<

<1"

''3 22(

1 +=7

1

!)) !&(

G2 1"G

2 +1+

11" )"7

1 )1=

1= G"=

3(( /&*

2+) )G1

=7 117

< "17

1G 1)2

3*' !!.

2=1 +1"

./( .)(

11)

G)2 ))1

2)

1"1 <)1

1< GG=

) =17

2.* !!*

122 +1G

1

)G ==G

111 111

<1<

'2( (.(

<G

<+7

!(3 !2!

+G 7<1

2 )+=

=) <GG

1 11=

1< =17

332 )/2

2++ 12)

+< ""7

= 211

12 "17

22* .2!

21G G)7

)"

<%u(rati"n! !ur %ran%e! am"rtie!

<e(ri!e! de (r"vi!i"n! ("ur ri!'ue! et %0ar+e!

Autre! re(ri!e! de (r"vi!i"n!

+*S57T%T C45+%2T

9r"duit! n"n %"urant!

C0ar+e! n"n %"urante!

+*S57T%T %V%2T IMP4TS

7m(-t! !ur $e! r!u$tat!

" =<G

1 <11

17 1"=

3*& )&(

1 G=G

1G +2)

2/* **)

111 7G7

2 12<

1 +77

11))G

2'* .*!

1 <"2

2 1+1

2'* 3)2

7" G))

+*S57T%T 2*T '* 7:*6*+CIC* !./ *3/ !'( .3)

9tat de solde de ,estion du ! <anvier 2**( au 3! dcembre 2**(

Donnes en PDO

I" 1ableau de :ormation des rsultats #$%$&%&''( #$%$&%&'')

> 2=6 7ntr8t! et (r"duit! a!!imi$!

> 2:6 7ntr8t! et %0ar+e! a!!imi$e!

M%+3* ':I2T*+*T

> 2=6 9r"duit! !ur imm")i$i!ati"n! en %rdit:)ai$ et en $"%ati"n

> 2:6 C0ar+e! !ur imm")i$i!ati"n! en %rdit:)ai$ et en $"%ati"n

+sultat des oprations de crdit(bail et de location

> 2=6 C"mmi!!i"n! (er1ue!

6> 2:6 C"mmi!!i"n! !ervie!

Mar$e sur co""issions

> 2=/:6 <!u$tat de! "(rati"n! !ur titre! de tran!a%ti"n

> 2=/:6 <!u$tat de! "(rati"n! !ur titre! de ($a%ement

> 2=/:6 <!u$tat de! "(rati"n! de %0an+e

> 2=/:6 <!u$tat de! "(rati"n! !ur (r"duit! driv!

+sultat des oprations de "arch

11> 2=6 ,iver! autre! (r"duit! )an%aire!

12> 2:6 ,iver!e! autre! %0ar+e! )an%aire!

P+4'5IT 2*T B%2C%I+*

> 2=6<!u$tat de! "(rati"n! !ur imm")i$i!ati"n! finan%i/re!

> 2=6 Autre! (r"duit! dAe;($"itati"n n"n )an%aire

> 2:6 Autre! %0ar+e! dAe;($"itati"n n"n )an%aire

> 2:6 C0ar+e! +nra$e! dAe;($"itati"n

+*S57T%T B+5T ':*6P74IT%TI42

> 2=6 ,"tati"n! nette! de! re(ri!e! au; (r"vi!i"n! ("ur

G"7 12"

1<+ "++

&(3 .()

"1" 1+"

2"< 2G<

(' .)(

21 <"7

2* .3/

" G"G

<1"

''3 22(

1 +=7

1

1== 1)G

3(( ((/

-+7 111

G)2 +)+

1G7 "72

&.3 !'3

1"1 <)1

111 111

3! .3/

1< GG=

!. (()

) =""

<1<

'2( (.(

<G

<+7

1G" 121

3(2 ).2

-11" G=<

))

%ran%e! et en+a+ement! (ar !i+nature en !"uffran%e

> 2=6 Autre! d"tati"n! nette! de re(ri!e! au; (r"vi!i"n!

+*S57T%T C45+%2T

+*S57T%T 242 C45+%2T

> 2:6 7m(-t! !ur $e! r!u$tat!

-+ G17

2 =7G

3*& )&(

"!& )3)

111 7G7

-G G11

-1 =<"

2'* .*!

"3!/

7" G))

+*S57T%T 2*T '* 7:*6*+CIC* !./ *3/ !'( .3)

II" Capacit dauto:inancement #$%$&%&''( #$%$&%&'')

,0- +*S57T%T 2*T '* 7:*6*+CIC* !./ *3/ !'( .3)

20> 2=6 ,"tati"n! au; am"rti!!ement! et au; (r"vi!i"n! de!

imm")i$i!ati"n! in%"r("re$$e! et %"r("re$$e!

> 2=6 ,"tati"n! au; (r"vi!i"n! ("ur d(r%iati"n de!

imm")i$i!ati"n! finan%i/re!

> 2=6 ,"tati"n! au; (r"vi!i"n! ("ur ri!'ue! +nrau;

> 2=6 ,"tati"n! au; (r"vi!i"n! r+$emente!

24> 2=6 ,"tati"n! n"n %"urante!

25> 2:6 <e(ri!e! de (r"vi!i"n!

26> 2:6 9$u!:va$ue! de %e!!i"n de! imm")i$i!ati"n!

in%"r("re$$e! et %"r("re$$e!

27> 2=6 5"in!:va$ue! de %e!!i"n de! imm")i$i!ati"n!

in%"r("re$$e! et %"r("re$$e!

> 2:6 9$u!:va$ue! de %e!!i"n de! imm")i$i!ati"n! finan%i/re!

> 2=6 5"in!:va$ue! de %e!!i"n de! imm")i$i!ati"n! finan%i/re!

> 2:6 <e(ri!e! de !u)venti"n! dAinve!ti!!ement re1ue!

1= G"=

< "17

1G 1)2

21 <"=

1 +G1

1

1< =17

= 211

12 "17

12 1)+

"7

<+7

,01(- C%P%CIT* ':%5T49I2%2C*M*2T !/) )&* !)3 .'!

> 2:6 Bnfi%e! di!tri)u! 1)+ "12 7+ 21)

,01(- %5T49I2%2C*M*2T '3 '2) )) '&.

1ableau des :lu= de trsorerie 6ou tableau de :inancement7 du *!A*!2**( au 3!A!2A2**(

Donnes en PDO

#$%$&%&''( #$%$&%&'')

)+

,0- 9r"duit! dAe;($"itati"n )an%aire (er1u!

,0- <%u(rati"n! !ur %ran%e! am"rtie!

,0- 9r"duit! diver! d&e;($"itati"n (er1u!

,(- C0ar+e! dAe;($"itati"n )an%aire ver!e!

,(- C0ar+e! diver! dAe;($"itati"n (a?e!

,(- C0ar+e! +nra$e! dAe;($"itati"n (a?e!

,(- 7m(-t! !ur $e! r!u$tat! (a?!

7GG )+=

" G<G

1 +=7

1<G 1+=

1

1G7 +1=

111 7G7

<7G <G2

2 12<

<G

1<1 117

<+7

1)+ "12

7" G))

9lu! de trsorerie nets provenant du co"pte de produits

et char$es

'!' 3)) 3)/ *&!

.@ariati"n de! a%tif! d&e;($"itati"n

,0- Cran%e! !ur $e! ta)$i!!ement! de %rdit et a!!imi$!

20"r! $i'uidit!6

,0- Cran%e! !ur $a %$ient/$e

,0- *itre! de tran!a%ti"n et de ($a%ement 20"r! $i'uidit!6

,0- Autre! a%tif!

,0- 7mm")i$i!ati"n! d"nne! en %rdit:)ai$ et en $"%ati"n

.@ariati"n de! (a!!if! d&e;($"itati"n

,0- ,ette! enver! $e! ta)$i!!ement! de %rdit et a!!imi$!

,0- ,(-t! de $a %$ient/$e

,0- *itre! de %ran%e mi!

,0- Autre! (a!!if!

-)+ 271

-1=1 7)1

1

-1+ 7)+

-<1"1<"

)1+ 1"1

-) +11

=2 71)

11+ "21

-= 211

-12< "=G

1

-G2 1)+

-)+1 <1"

+G2 "7<

-2" ))G

-221 <=1

G) G"G

9lu! de trsorerie nets provenant des activits

d&e!ploitation

!(. /*2 !23 '*3

,0- 9r"duit de! %e!!i"n! dAimm")i$i!ati"n! finan%i/re!

,0- 9r"duit de! %e!!i"n! dAimm")i$i!ati"n! in%"r("re$$e! et

%"r("re$$e!

,(- A%'ui!iti"n dAimm")i$i!ati"n! finan%i/re!

,(- A%'ui!iti"n dAimm")i$i!ati"n! in%"r("re$$e! et %"r("re$$e!

,0- 7ntr8t! re1u!

,0- ,ividende! re1u!

1+G1

212)

217=<

7"

"7

1

2=112

2)

9lu! de trsorerie nets provenant des activits

d&investisse"ent

"223'( "2./3/

,0- 3u)venti"n!, f"nd! (u)$i%! et !(%iau; de +arantie re1u!

,0- .mi!!i"n d&em(runt et de titre! !u)"rd"nne!

,0- .mi!!i"n dAa%ti"n!

,(- <em)"ur!ement de! %a(itau; (r"(re! et a!!imi$!

,(- 7ntr8t! ver!!

,(- ,ividende! ver!! 1)+"12 7+21)

)G

9lu! de trsorerie nets provenant des activits de

#inance"ent

"!&'3!2 "/'2*&

Variation nette de la trsorerie 232 3(*

la trsorerie / l&ouverture de l&e!ercice /&2 ')2

la trsorerie / la cl)ture de l&e!ercice !!.& /&2

)Source & l'conomiste,

0qdom a su tirer son pin2le du jeu en ralisant de !onnes performances en 211G3

L#encours !rut des crdits distri!us s#est le$ au "1 dcem!re 211G G3<77 millions de

dir%ams( enre2istrant une au2mentation de 11()N par rapport fin 211+3 ette %ausse rsulte

de la !onne tenue de la production en %ausse de 1= N " =21() MDO( !nficiant des

pro2ressions enre2istres aussi !ien au ni$eau du se2ment de crdit non affects ?Y11(G N "

1<1(= MDO@ que des crdits affects ?Y+"(< N <+1(G MDO@3 es performances sont le fruit

de la dynamique de la force de $ente de la socit re2roupe dans deux rseaux

complmentaires ?1) a2ences 0qdom et 121 intermdiaires@3 0n$iron G7 N de la production

est ralis par les a2ences dont la production a au2ment de 2"(" N( tire il est $rai par la

distri!ution des produits L:A3

Ayant t pendant lon2temps un distri!uteur mono-produits ?client,le constitue

exclusi$ement de fonctionnaires@( 0qdom a( depuis son adossement la Socit >nrale(

di$ersifi son offre et actuellement( pr,s de la moiti de la production est assure pour les

retraits et les salaris des entreprises con$entionnes( d#une part( et la L:A( d#autre part3

ette derni,re acti$it( s#accapare de 21 N de part de marc% apr,s seulement 2 annes

d#acti$it3

S#a2issant des indicateurs financiers de la socit( le rsultat net de l#exercice s#est le$

1<7 millions de dir%ams( soit une pro2ression de 1)(2N par rapport 211+3

*our les perspecti$es 211<( elles peu$ent Ftre rsumes dans la poursuite du d$eloppement

de la socit a$ec une !onne maMtrise du risque3 *our les axes de d$eloppement( il y a lieu de

citer la di$ersification du portefeuille client,le et de la 2amme des produits3

Apr,s le crneau des retraits M8 et la L:A( le nou$eau crneau in$estir est la

prescription( ou le financement sur le lieu de $ente( coupl a$ec le 8e$ol$in2 a$ec une carte

pri$ati$e et une carte !ancaire3 0t l( 0qdom a un r9le majeur jouer en s#appuyant sur

l#expertise du 2roupe Socit >nrale3

1au= dimpa+s de !' L

*ar ailleurs( le produit net !ancaire a enre2istr une pro2ression de + N ++"(2 MDO3 Auant

aux c%ar2es 2nrales d#exploitation( elles ont au2ment de 1+(" N sous l#effet com!in de

l#$olution des commissions $erses aux apporteurs d#affaires( en rapport a$ec le $olume de

)<

production( des efforts faits en mati,re de recrutement de nou$elles ressources %umaines pour

faire face l#extension du rseau et la croissance de nou$eaux marc%s( et enfin des frais

des campa2nes de marLetin2 et de communication ci!les3

Le rsultat !rut d#exploitation a si2n une pro2ression fai!le de 1 N "GG(< MDO3

Botons tout de mFme que les c%ar2es lies au risque ont( par contre( c%ut de )" N sous

l#effet d#une 2estion ri2oureuse des impays et des procdures efficientes en mati,re d#octroi

de crdits qui ont t mises en place depuis deux annes et qui ont ramen le coIt du risque

seulement 1(1 N de l#encours contre 2(+ N fin 211+3 De mFme( des pro2r,s ont t raliss