You might also like

- Productos Conjuntos y SubproductosDocument57 pagesProductos Conjuntos y SubproductosRi ZunigaNo ratings yet

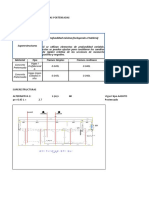

- Ejercicio - Costos - TP II Presupuesto Ejercicio Solucion PDFDocument21 pagesEjercicio - Costos - TP II Presupuesto Ejercicio Solucion PDFYanina FaureNo ratings yet

- Costeo directo vs costeo absorbente: conceptos, características y análisis comparativoDocument18 pagesCosteo directo vs costeo absorbente: conceptos, características y análisis comparativoJohan CangrejoNo ratings yet

- Costos Primera Parte PDFDocument40 pagesCostos Primera Parte PDFpadatreNo ratings yet

- Costos Vazquez Unidad 5 - Cap XXII Costeo VariableDocument15 pagesCostos Vazquez Unidad 5 - Cap XXII Costeo VariablerovertoferrerNo ratings yet

- Costos Segun Su FuncionDocument8 pagesCostos Segun Su FuncionJhonatanSoriaCondeNo ratings yet

- Pensum 5 RiDocument1 pagePensum 5 RiFeliali LopezNo ratings yet

- Hoja de Costos y Presupuesto FinancieroDocument37 pagesHoja de Costos y Presupuesto FinancieroEduardo Alejandro RodríguezNo ratings yet

- Contabilidad de Costos IDocument30 pagesContabilidad de Costos Itodo variadoNo ratings yet

- Aplicación Del Sistema ABC A Una Empresa HoteleraDocument71 pagesAplicación Del Sistema ABC A Una Empresa HoteleraJoseRevalienteNo ratings yet

- Unidad II CostosDocument33 pagesUnidad II CostosRaul Rmk CarrilloNo ratings yet

- Qué Es Administración Por Políticas, Hoshin KanriDocument4 pagesQué Es Administración Por Políticas, Hoshin KanriLUISRICHARD1100% (1)

- CostosEstimadosLicuadorasDocument18 pagesCostosEstimadosLicuadorasDeybis Steev Aguilar ChavarriaNo ratings yet

- Sistema de Acumulacion de Costos EstimadosDocument9 pagesSistema de Acumulacion de Costos EstimadosPompeyo Juan Guerra EstelaNo ratings yet

- Ejercicio de Elaboración de PresupuestosDocument2 pagesEjercicio de Elaboración de PresupuestosXavier MoretaNo ratings yet

- Elementos Del Costo de Produccion y La Clasificacion Del CostoDocument35 pagesElementos Del Costo de Produccion y La Clasificacion Del CostoLili PalominoNo ratings yet

- Iva en Empresas ConstructorasDocument4 pagesIva en Empresas ConstructorasMazapilenses BlogNo ratings yet

- Auditoría tributaria: conceptos, tipos y derechos del contribuyenteDocument57 pagesAuditoría tributaria: conceptos, tipos y derechos del contribuyenteMarlene ArayaNo ratings yet

- Camisería ELEGANCIA punto equilibrioDocument2 pagesCamisería ELEGANCIA punto equilibrioMarlon Blandon MaderaNo ratings yet

- Trabajo de Costos 2Document9 pagesTrabajo de Costos 2Anunnaki OcampoNo ratings yet

- Distribuidora SandraDocument13 pagesDistribuidora SandraShirley Thalia Cordova VenturaNo ratings yet

- Caso Xerxes - DesarrolloDocument15 pagesCaso Xerxes - DesarrolloIsa RONo ratings yet

- Seminario de TesisDocument111 pagesSeminario de TesisSandra Brillitte Sandriita Veliz RojasNo ratings yet

- Normas Generales de ContabilidadDocument8 pagesNormas Generales de ContabilidadMarielenaBordaGudielNo ratings yet

- IVA Aplicaciones TributariasDocument3 pagesIVA Aplicaciones Tributariasyttj03No ratings yet

- Dictamen Sobre Control InternoDocument3 pagesDictamen Sobre Control InternoJazzbleiidy CardonaNo ratings yet

- Reglamento Interno TrebolDocument157 pagesReglamento Interno Trebolroberto rojasNo ratings yet

- Checklist de EmpresasDocument18 pagesChecklist de EmpresasMarcos Antonio Chi CastroNo ratings yet

- Comentario Académico Sobre La Entrevista Del ProgramaDocument2 pagesComentario Académico Sobre La Entrevista Del ProgramaVictor HPNo ratings yet

- Clase 6 Ejecucion Presupuestaria Subtitulo 21 PDFDocument21 pagesClase 6 Ejecucion Presupuestaria Subtitulo 21 PDFCristóbal AlvaradoNo ratings yet

- Estudio Administrativo de Un Proyecto de InversiónDocument13 pagesEstudio Administrativo de Un Proyecto de InversiónKeyla CamachoNo ratings yet

- Cuáles Son Las Identidades Del Costo.Document4 pagesCuáles Son Las Identidades Del Costo.Leonardo AriasNo ratings yet

- Gobierno CorporativoDocument4 pagesGobierno CorporativoCristian ArenasNo ratings yet

- Costos y contabilidadDocument5 pagesCostos y contabilidadMarco MoyaNo ratings yet

- Introducción a los activos intangibles según la NIC 38Document35 pagesIntroducción a los activos intangibles según la NIC 38Yuly Aquino FloresNo ratings yet

- Talleres de Ordenes de Produccion G2Document24 pagesTalleres de Ordenes de Produccion G2Gabriela Montealegre100% (1)

- Derecho TributarioDocument250 pagesDerecho TributarioJulio García RuizNo ratings yet

- Formulacion de Modelos PropuestosDocument20 pagesFormulacion de Modelos PropuestosMariel BazanNo ratings yet

- CAPITULO 3 - MetodologiaDocument24 pagesCAPITULO 3 - MetodologiaPaz CristianNo ratings yet

- (PDF) Casos Practicos ResueltosDocument8 pages(PDF) Casos Practicos ResueltosFrankSalinasNo ratings yet

- Tesis Pucp-Comercializadora de VidriosDocument124 pagesTesis Pucp-Comercializadora de VidriosChabeli Falcon SalcedoNo ratings yet

- Presupuesto de ProduccionDocument57 pagesPresupuesto de ProduccionValentina DavilaNo ratings yet

- ContaBili Dad Costo SiDocument3 pagesContaBili Dad Costo Sikarive25No ratings yet

- Importancia de La Ley Tributaria en EcuadorDocument11 pagesImportancia de La Ley Tributaria en EcuadorBRIGITTE MARINNo ratings yet

- Sistemas de Costos ConjuntosDocument10 pagesSistemas de Costos ConjuntosEwduarNo ratings yet

- Compilacion Contabilidad de CostosDocument33 pagesCompilacion Contabilidad de CostosAlexita ToapantaNo ratings yet

- T2 - Act5 Cuadro Sinóptico - Definición y Fundamento Legal Del IVA.Document2 pagesT2 - Act5 Cuadro Sinóptico - Definición y Fundamento Legal Del IVA.Alfonso CamachoNo ratings yet

- Apuntescontabilidad IIIDocument134 pagesApuntescontabilidad IIIMonica Elizabeth RQNo ratings yet

- Modulo Inventarios Nic 2 p1 PDFDocument18 pagesModulo Inventarios Nic 2 p1 PDFLuis AlbertNo ratings yet

- Descripción Del OrganigramaDocument31 pagesDescripción Del OrganigramakarlyNo ratings yet

- Clase 1Document13 pagesClase 1Joel Quiroz CastilloNo ratings yet

- Clasificación de La Contabilidad de CostosDocument4 pagesClasificación de La Contabilidad de CostosClaudia Valentina Gomez AlviarezNo ratings yet

- GCC U1 A1Document6 pagesGCC U1 A1Erika DelgadoNo ratings yet

- Informe de Auditoría InternaDocument3 pagesInforme de Auditoría InternaBrandon GomezNo ratings yet

- Actividad 14 Pauta PDFDocument4 pagesActividad 14 Pauta PDFHector Martinez PastranaNo ratings yet

- Modulo Auditoria 1Document168 pagesModulo Auditoria 1Licelote Mercedes100% (1)

- Manual de Costos y Precios para Empresas Textiles (1) 2 1Document25 pagesManual de Costos y Precios para Empresas Textiles (1) 2 1Gerardo CarlinNo ratings yet

- Manual de Costos y Precios para Empresas TextilesDocument25 pagesManual de Costos y Precios para Empresas TextilesKetty TerrelNo ratings yet

- Manual costos y precios empresas textilesDocument24 pagesManual costos y precios empresas textilesFernandaMondacaNo ratings yet

- Costos de FabricacionDocument18 pagesCostos de FabricacionGiovanni Arce Galindo67% (9)

- 5 - Semana 15 - EptDocument6 pages5 - Semana 15 - EptMedali Jacinto ReynaNo ratings yet

- 3 y 4 Semana 15 EptDocument5 pages3 y 4 Semana 15 EptMedali Jacinto ReynaNo ratings yet

- 1y 2 - Semana 19 - EptDocument3 pages1y 2 - Semana 19 - EptMedali Jacinto ReynaNo ratings yet

- 5 - Semana 19 - EptDocument4 pages5 - Semana 19 - EptMedali Jacinto ReynaNo ratings yet

- PDF Cartilla ConfeccionDocument10 pagesPDF Cartilla ConfeccionSoledad Aydil RamirezNo ratings yet

- 1 Semana 19 TutoriaDocument4 pages1 Semana 19 TutoriaMedali Jacinto ReynaNo ratings yet

- Textiles CamonesDocument69 pagesTextiles CamonesJhoel Velasquez100% (1)

- 1 Semana 15 Tutoria 02Document4 pages1 Semana 15 Tutoria 02Medali Jacinto ReynaNo ratings yet

- 2b Semana 19 EptDocument3 pages2b Semana 19 EptMedali Jacinto ReynaNo ratings yet

- 1 Semana 19 TutoriaDocument4 pages1 Semana 19 TutoriaMedali Jacinto ReynaNo ratings yet

- Senati Catalogo 2012Document36 pagesSenati Catalogo 2012Guillermo Rivas Luy KenNo ratings yet

- Programacion Curricular en Eba PDFDocument45 pagesProgramacion Curricular en Eba PDFHugo Coanqui QuispeNo ratings yet

- 3 y 4 Semana 19 EptDocument4 pages3 y 4 Semana 19 EptMedali Jacinto ReynaNo ratings yet

- Tecnicas para Aprender A AprehenderDocument43 pagesTecnicas para Aprender A AprehenderJuan Pajuelo VeraNo ratings yet

- Uso de La TICs en EBA 2Document20 pagesUso de La TICs en EBA 2Medali Jacinto ReynaNo ratings yet

- Patronaje BasicoDocument10 pagesPatronaje BasicoMedali Jacinto ReynaNo ratings yet

- Manual de Jóvenes Emprendedores Inician Su NegocioDocument112 pagesManual de Jóvenes Emprendedores Inician Su NegociorominaagNo ratings yet

- Programa de ManualidadesDocument54 pagesPrograma de ManualidadesMedali Jacinto Reyna100% (2)

- Curso Completo de Patronaje - Aula MentorDocument25 pagesCurso Completo de Patronaje - Aula MentorWALQOSCA65% (17)

- Manual de Corte y Alistado de Piezas de Prendas de VestirDocument22 pagesManual de Corte y Alistado de Piezas de Prendas de Vestirjancli100% (1)

- Manual de Medicion y TrazadoDocument52 pagesManual de Medicion y TrazadoMedali Jacinto ReynaNo ratings yet

- Manual Textil QDocument24 pagesManual Textil QAdrian MartinezNo ratings yet

- Manual de Corte y ConfecciónDocument61 pagesManual de Corte y ConfecciónIRMA7167% (3)

- Manual Sector TextilDocument178 pagesManual Sector TextilMedali Jacinto ReynaNo ratings yet

- Ingeniería Textil y de ConfeccionesDocument1 pageIngeniería Textil y de ConfeccionesMedali Jacinto ReynaNo ratings yet

- La Formacion Por Competencias Laborales: Guía Técnico Pedagógica para Docentes de Formación ProfesionalDocument76 pagesLa Formacion Por Competencias Laborales: Guía Técnico Pedagógica para Docentes de Formación ProfesionalCAPLAB: Centro de Servicios para la Capacitación Laboral y el Desarrollo100% (5)

- Manual Aguja OrganDocument2 pagesManual Aguja OrganMedali Jacinto ReynaNo ratings yet

- Educacion Inclusiva PeruDocument60 pagesEducacion Inclusiva PeruLissethDecora100% (12)

- Guia Nacional Oferta Capacitacion 1Document298 pagesGuia Nacional Oferta Capacitacion 1robert10_7No ratings yet

- Guia PYMEs Textilyconfeccion WebDocument182 pagesGuia PYMEs Textilyconfeccion WebMedali Jacinto ReynaNo ratings yet

- Larv Roadway 20 - 70wDocument3 pagesLarv Roadway 20 - 70wAlicia AltamiranoNo ratings yet

- Introducción a la higiene y seguridad industrialDocument127 pagesIntroducción a la higiene y seguridad industrialJulio Ortega RevillaNo ratings yet

- Sony VaioDocument3 pagesSony VaioFrank Sandoval ParedesNo ratings yet

- Pre Dimension Amien ToDocument14 pagesPre Dimension Amien ToAbel GodoyNo ratings yet

- Cuida tu medio ambienteDocument7 pagesCuida tu medio ambienteJairo Arrieta ArrietaNo ratings yet

- 100 Años, Emiliano LujánDocument12 pages100 Años, Emiliano LujánGobierno Autónomo Municipal de La PazNo ratings yet

- Conocimientos Básicos de Aire AcondicionadoDocument28 pagesConocimientos Básicos de Aire AcondicionadomanuNo ratings yet

- El credo del capitalismo modernoDocument3 pagesEl credo del capitalismo modernoGrettel BulnesNo ratings yet

- Menú GourmetDocument4 pagesMenú GourmetMateoNo ratings yet

- James Samantha - Prometida A Un Highlander - (A Promise Given) PDFDocument387 pagesJames Samantha - Prometida A Un Highlander - (A Promise Given) PDFMagdalenaAlvarezMuzquiz100% (1)

- Tipos de pensamiento enDocument5 pagesTipos de pensamiento enSofia Miranda BatuaniNo ratings yet

- Inhibidor de corrosión concreto Sika CNI CODocument2 pagesInhibidor de corrosión concreto Sika CNI COArturo lopez abucharNo ratings yet

- Clase 3 - TanatocronodiagnósticoDocument4 pagesClase 3 - TanatocronodiagnósticoIngrid del valleNo ratings yet

- Exposicion Tesis Hipoglucemia Final Add......Document33 pagesExposicion Tesis Hipoglucemia Final Add......Grissel Chavez QuispeNo ratings yet

- 4 Formulario Estado Sólido Sistema CúbicoDocument7 pages4 Formulario Estado Sólido Sistema CúbicoHector Rivera RiveraNo ratings yet

- Filosofia Moderna CastellanoDocument81 pagesFilosofia Moderna CastellanoJoan Hernández PlazaNo ratings yet

- Maltrato y Abandono Hacia El Adulto Mayor DesarrolloDocument29 pagesMaltrato y Abandono Hacia El Adulto Mayor DesarrolloMoises Pacotaipe CabanaNo ratings yet

- Cálculo Manual de Corriente de CortocircuitoDocument9 pagesCálculo Manual de Corriente de Cortocircuitoisjavg_jesusNo ratings yet

- Trabajo Estadistica DescriptivaDocument8 pagesTrabajo Estadistica DescriptivaSebastian TaleroNo ratings yet

- Análisis Numérico y Experimental de Las Posibles Causas Que Degradan Las Resistencias de Contacto y Las Fuerzas de Los Conectores de Los Sensores para VehículosDocument23 pagesAnálisis Numérico y Experimental de Las Posibles Causas Que Degradan Las Resistencias de Contacto y Las Fuerzas de Los Conectores de Los Sensores para VehículosVerito Trujillo NolascoNo ratings yet

- El Rapto WMBDocument18 pagesEl Rapto WMBapi-3763365100% (1)

- Areas Fisicas de UciDocument35 pagesAreas Fisicas de UciLidia Nancy Ramirez Quispe100% (3)

- 7 Cualidades para Un Matrimonio Duradero y FelizDocument3 pages7 Cualidades para Un Matrimonio Duradero y FelizFranklin PetitNo ratings yet

- PTS-17 - Procedimiento de Trabajo Seguro - Operacion de Máquina de Arrastre HuincheDocument10 pagesPTS-17 - Procedimiento de Trabajo Seguro - Operacion de Máquina de Arrastre HuinchefelipeNo ratings yet

- Curso Motores Fuera de BordaDocument3 pagesCurso Motores Fuera de BordaHector Barra VergaraNo ratings yet

- Chacras Amazónicas - Guía para El Manejo de PlagasDocument156 pagesChacras Amazónicas - Guía para El Manejo de PlagasCarreño Rangel Tania YamileNo ratings yet

- Sesion Solucion Tecnologica Agua ContaminadaDocument5 pagesSesion Solucion Tecnologica Agua ContaminadaKeybolt Xavier ChanchariNo ratings yet

- Locor Easy Jet 18s1Document2 pagesLocor Easy Jet 18s1lobarriospNo ratings yet

- 08 InauDocument124 pages08 InaulauramicheljaramillomarinNo ratings yet

- Zonas Sismicas de MexicoDocument2 pagesZonas Sismicas de MexicoAlessander CabreraNo ratings yet