You might also like

- El Olor A Romero Aumenta La Memoria Hasta Un 75Document2 pagesEl Olor A Romero Aumenta La Memoria Hasta Un 75Berlis GutierrezNo ratings yet

- Seduciendo A DiosDocument269 pagesSeduciendo A Diosluciaaranburu100% (1)

- Anon Grupo Elron Enigmas Develados 01Document70 pagesAnon Grupo Elron Enigmas Develados 01Berlis GutierrezNo ratings yet

- Secreto Del Sistema Fiannciero y El DollarDocument1 pageSecreto Del Sistema Fiannciero y El DollarBerlis GutierrezNo ratings yet

- Caballo Detroy A 7 NahumDocument313 pagesCaballo Detroy A 7 NahumBerlis GutierrezNo ratings yet

- Por Michael SnyderDocument6 pagesPor Michael SnyderBerlis GutierrezNo ratings yet

- Anon Grupo Elron Enigmas Develados 01Document70 pagesAnon Grupo Elron Enigmas Develados 01Berlis GutierrezNo ratings yet

- Caratula - Folleto Que Es El Promupe - 11!09!13 - RosahDocument10 pagesCaratula - Folleto Que Es El Promupe - 11!09!13 - RosahBerlis GutierrezNo ratings yet

- Caballo Detroy A 6 HermonDocument294 pagesCaballo Detroy A 6 HermonBerlis GutierrezNo ratings yet

- Benitez JJ El Hombre Que Susurraba A Los Ummitas PDFDocument141 pagesBenitez JJ El Hombre Que Susurraba A Los Ummitas PDFDaniel Horacio García100% (1)

- Foto de Entrada y Letrero Del Parque Industrial Nvo ChimboteDocument1 pageFoto de Entrada y Letrero Del Parque Industrial Nvo ChimboteBerlis GutierrezNo ratings yet

- Libro de Los JubileosDocument169 pagesLibro de Los JubileosHernan Barahona91% (11)

- Secreto Del Sistema Fiannciero y El DollarDocument1 pageSecreto Del Sistema Fiannciero y El DollarBerlis GutierrezNo ratings yet

- Dos Conceptos Extraordinarios de Dos Hombres Fuera de SerieDocument5 pagesDos Conceptos Extraordinarios de Dos Hombres Fuera de SerieBerlis GutierrezNo ratings yet

- Resumen Ejecutivvo - Feria Regional Ancassh 2014 - 16.6.14Document4 pagesResumen Ejecutivvo - Feria Regional Ancassh 2014 - 16.6.14Berlis GutierrezNo ratings yet

- 2 Secretos para Vender Más Por InternetDocument2 pages2 Secretos para Vender Más Por InternetBerlis GutierrezNo ratings yet

- Las Civilizaciones Primitivas y El Imperio IncaicoDocument486 pagesLas Civilizaciones Primitivas y El Imperio IncaicoMarkus Waman0% (1)

- Que Es La VibraciónDocument4 pagesQue Es La VibraciónBerlis GutierrezNo ratings yet

- Dos Conceptos Extraordinarios de Dos Hombres Fuera de SerieDocument5 pagesDos Conceptos Extraordinarios de Dos Hombres Fuera de SerieBerlis GutierrezNo ratings yet

- Secreto Del Sistema Fiannciero y El DollarDocument1 pageSecreto Del Sistema Fiannciero y El DollarBerlis GutierrezNo ratings yet

- Ley Cadenas ProductivasDocument3 pagesLey Cadenas ProductivasBerlis GutierrezNo ratings yet

- Resumen Ejecutivvo - Feria Regional Ancassh 2014 - 16.6.14Document4 pagesResumen Ejecutivvo - Feria Regional Ancassh 2014 - 16.6.14Berlis GutierrezNo ratings yet

- Los OVNIS en La BibliaDocument11 pagesLos OVNIS en La BibliaBerlis GutierrezNo ratings yet

- Dibitonto, Giorgio, Angeles en Astronaves (2009)Document82 pagesDibitonto, Giorgio, Angeles en Astronaves (2009)Berlis GutierrezNo ratings yet

- 1 Analisis de La Cadena ProductivaDocument33 pages1 Analisis de La Cadena ProductivaKenny CastroNo ratings yet

- Plan de negocios para malteadas de quinuaDocument123 pagesPlan de negocios para malteadas de quinuadesdecuando01No ratings yet

- Plan de negocios para malteadas de quinuaDocument123 pagesPlan de negocios para malteadas de quinuadesdecuando01No ratings yet

- Analisis de La Cadena de Quinua AyacuchoDocument77 pagesAnalisis de La Cadena de Quinua AyacuchoAlarcón Tanta Arturo67% (3)

- Estudio de Identificación de Canales de Comercializacion y Distribucion de Productos de Biocomercio - Granos Andinos en EspañaDocument85 pagesEstudio de Identificación de Canales de Comercializacion y Distribucion de Productos de Biocomercio - Granos Andinos en EspañaDarwin C. MormontoyNo ratings yet

- Liquidacion IndemnizacionesDocument67 pagesLiquidacion IndemnizacionesKaren C Mendoza E0% (1)

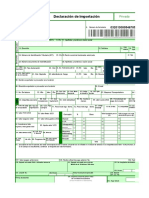

- 7) Declaracion de Importacion 500Document4 pages7) Declaracion de Importacion 500Jose Luis AltamirandaNo ratings yet

- Preguntas Modulo C.I.Document6 pagesPreguntas Modulo C.I.Javier Gomez GomezNo ratings yet

- La Economía Europea en Los Siglos XVI y XVIIDocument12 pagesLa Economía Europea en Los Siglos XVI y XVIIOscar Eduardo SánchezNo ratings yet

- Renacimiento y Mercantilismo, EDAD MEDIADocument3 pagesRenacimiento y Mercantilismo, EDAD MEDIAZakk WyldeNo ratings yet

- Inflación y CrecimientoDocument8 pagesInflación y CrecimientokentuckytuNo ratings yet

- Tarea Academica N - 3Document6 pagesTarea Academica N - 3Lissette Mallqui QuintanaNo ratings yet

- Marcas de Renombre G3 ColombiaDocument2 pagesMarcas de Renombre G3 ColombiacharleswiliNo ratings yet

- Informe de Resultados El Microemprendedor en Chile PDFDocument25 pagesInforme de Resultados El Microemprendedor en Chile PDFAlex Giovanny Balboa CernaNo ratings yet

- Presupuesto de ViajeDocument8 pagesPresupuesto de Viajeapi-3827492No ratings yet

- Rasgos de la política económica de la administración Monge 1982-1986Document19 pagesRasgos de la política económica de la administración Monge 1982-1986Kathia Lee SalazarNo ratings yet

- Problemática Del Distrito de HuarazDocument2 pagesProblemática Del Distrito de HuarazYoyner Valdez ValdivianoNo ratings yet

- Ensayo Presupuesto PublicoDocument3 pagesEnsayo Presupuesto Publicopablo jose marin83% (6)

- Salvaguardias en El Comercio Internacional (Taller de Memoria)Document14 pagesSalvaguardias en El Comercio Internacional (Taller de Memoria)Jose VéjarNo ratings yet

- Administracion de AduanasDocument10 pagesAdministracion de AduanasMILAGROSNo ratings yet

- Amortización de deudaDocument38 pagesAmortización de deudamaria60% (15)

- Conceptos Básicos de Finanzas Publicas y Política FiscalDocument32 pagesConceptos Básicos de Finanzas Publicas y Política Fiscalcashul100% (1)

- Temario 151EM1Document6 pagesTemario 151EM1Sara LorenzoNo ratings yet

- Dificultades para La Obtencion de Financiamiento de Las PymesDocument19 pagesDificultades para La Obtencion de Financiamiento de Las Pymesruben hinostrozaNo ratings yet

- INTRODUCCIÓN A La EconomiaDocument7 pagesINTRODUCCIÓN A La EconomiaIsela Vicente CanalesNo ratings yet

- Capitulo 10 A Quien Protegen Los ArancelesDocument4 pagesCapitulo 10 A Quien Protegen Los ArancelesluisfernandezrNo ratings yet

- Guia3 EjerciciosDocument20 pagesGuia3 EjerciciosValeriaNo ratings yet

- La Batalla Por La Economia MundialDocument11 pagesLa Batalla Por La Economia MundialJuan Carlos Tuero Cabana70% (10)

- Problemas de Integración en América Latina y El CaribeDocument3 pagesProblemas de Integración en América Latina y El CaribeIvonne Alexa MoralesNo ratings yet

- Dinero y equilibrio en el mercado monetarioDocument12 pagesDinero y equilibrio en el mercado monetarioJonathan Guerrero PacoriNo ratings yet

- 50 Problemaspara 6ºDocument5 pages50 Problemaspara 6ºcssNo ratings yet

- Reglas de Origen en La AladiDocument60 pagesReglas de Origen en La AladiSol Sol100% (1)

- El Efecto Fisher Internacional y Sus Implicancias en La EconomiaDocument3 pagesEl Efecto Fisher Internacional y Sus Implicancias en La EconomiaMartin ZapataNo ratings yet

- Escobar Gerardo Vida NacionalDocument3 pagesEscobar Gerardo Vida NacionalGerardo0% (1)