You might also like

- Declaración de la renta y maximización de ingresosDocument10 pagesDeclaración de la renta y maximización de ingresosMaria Isabel Hoyos MarchisioNo ratings yet

- Resumen Del PrincipitoDocument9 pagesResumen Del PrincipitoSamantaa Navarrete86% (7)

- 2ºBachCCSS EBAU Canarias 2019-Junio Resuelto GobiernoCanariasDocument6 pages2ºBachCCSS EBAU Canarias 2019-Junio Resuelto GobiernoCanariasMaria Isabel Hoyos MarchisioNo ratings yet

- TDocument3 pagesTGonzalezillogd GdNo ratings yet

- El PrincipitoDocument3 pagesEl PrincipitoMaria Isabel Hoyos MarchisioNo ratings yet

- TEMA #8 Y 9 AUDITORIA-ActividadcomplementariaDocument1 pageTEMA #8 Y 9 AUDITORIA-ActividadcomplementariaMaria Isabel Hoyos MarchisioNo ratings yet

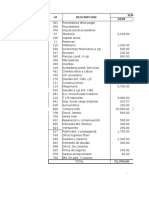

- FORMULACIONDocument24 pagesFORMULACIONMaria Isabel Hoyos MarchisioNo ratings yet

- 2ºBachCCSS EBAU Canarias 2018-Junio Resuelto UniversidadDocument8 pages2ºBachCCSS EBAU Canarias 2018-Junio Resuelto UniversidadMaria Isabel Hoyos MarchisioNo ratings yet

- 2oBachCCSS EBAU Canarias 2021-Extraordinaria Resuelto JuanAntonioMGDocument16 pages2oBachCCSS EBAU Canarias 2021-Extraordinaria Resuelto JuanAntonioMGMaria Isabel Hoyos MarchisioNo ratings yet

- T1 El UniversoDocument5 pagesT1 El Universopaiper22No ratings yet

- ANALISIS 1 EvaluaciónDocument12 pagesANALISIS 1 EvaluaciónMaria Isabel Hoyos MarchisioNo ratings yet

- Guiareganumero 10 TesoreriayotrosactivosliquidoseDocument9 pagesGuiareganumero 10 TesoreriayotrosactivosliquidoseMaria Isabel Hoyos MarchisioNo ratings yet

- Comentario de Texto de Garcilaso de La VegaDocument2 pagesComentario de Texto de Garcilaso de La VegaMaria Isabel Hoyos MarchisioNo ratings yet

- Supuesto Repaso Empresa RialtoDocument26 pagesSupuesto Repaso Empresa RialtoMaria Isabel Hoyos MarchisioNo ratings yet

- TEMA 2 SOCIALESmonica, Guille, LiborioDocument3 pagesTEMA 2 SOCIALESmonica, Guille, LiborioMaria Isabel Hoyos MarchisioNo ratings yet

- Impuesto Sobre Beneficios 2 Sup.Document2 pagesImpuesto Sobre Beneficios 2 Sup.Maria Isabel Hoyos MarchisioNo ratings yet

- Plasticos-Tejina PDFDocument10 pagesPlasticos-Tejina PDFIvan PlasenciaNo ratings yet

- Biolementos y Biomoleculas InorganicasDocument22 pagesBiolementos y Biomoleculas InorganicasMaria Isabel Hoyos MarchisioNo ratings yet

- Ejercicionº3 AuditoriaDocument1 pageEjercicionº3 AuditoriaMaria Isabel Hoyos MarchisioNo ratings yet

- Matematicas 1 Eso - Ejercicios Numeros Enteros Con SolucionesDocument22 pagesMatematicas 1 Eso - Ejercicios Numeros Enteros Con SolucionesOmar BritoNo ratings yet

- Romeo y JulietaDocument1 pageRomeo y JulietaMaria Isabel Hoyos MarchisioNo ratings yet

- Tema2 MDDDocument4 pagesTema2 MDDMaria Isabel Hoyos MarchisioNo ratings yet

- Tema2 MDDDocument4 pagesTema2 MDDMaria Isabel Hoyos MarchisioNo ratings yet

- Apuntes Macroeconomia PerfectoDocument129 pagesApuntes Macroeconomia PerfectoMaria Isabel Hoyos MarchisioNo ratings yet

- Solucion Supuesto VIIIDocument2 pagesSolucion Supuesto VIIIMaria Isabel Hoyos MarchisioNo ratings yet

- CartabancoespanarequisitosDocument2 pagesCartabancoespanarequisitosMaria Isabel Hoyos MarchisioNo ratings yet

- ENUNCIADOS - SupuestosDocument10 pagesENUNCIADOS - SupuestosMaria Isabel Hoyos MarchisioNo ratings yet

- Ejercicios Propuestos CF II 2010Document6 pagesEjercicios Propuestos CF II 2010Maria Isabel Hoyos MarchisioNo ratings yet

- Supuestos CF 2 N 1Document2 pagesSupuestos CF 2 N 1Maria Isabel Hoyos MarchisioNo ratings yet

- TRABAJO FINAL CASO 4-21 (1) - VistoDocument10 pagesTRABAJO FINAL CASO 4-21 (1) - VistoCarlos David CaveroNo ratings yet

- Ciclo de vida de las sociedades mercantilesDocument20 pagesCiclo de vida de las sociedades mercantilesÁngelo Álvarez HernándezNo ratings yet

- Adiciones, Mejoras y Reparaciones Extraordinarias en PPE.Document7 pagesAdiciones, Mejoras y Reparaciones Extraordinarias en PPE.Willders CarvajalNo ratings yet

- PDFDocument103 pagesPDFJean Sarmiento ChucuyaNo ratings yet

- Apuntes de Contabilidad de CostosDocument4 pagesApuntes de Contabilidad de CostosJesus Manuel Guerrero DazaNo ratings yet

- Cuadro Comparativo de Los Tipo de MercadoDocument3 pagesCuadro Comparativo de Los Tipo de MercadoHeymar PastranNo ratings yet

- Actividad 1Document12 pagesActividad 1DanielaNo ratings yet

- Principios organizaciónDocument6 pagesPrincipios organizaciónJuanca CortezNo ratings yet

- Unidad 3 Gestion EstrategicaDocument13 pagesUnidad 3 Gestion Estrategicakatogato23No ratings yet

- Estudio de Transporte PublicoDocument15 pagesEstudio de Transporte PublicoRoyer YaguanaNo ratings yet

- Ejercicio 1Document4 pagesEjercicio 1CYNTHIA SALOME THOMAS ARAQUENo ratings yet

- Especificaciones Técnicas San Juan BautistaDocument210 pagesEspecificaciones Técnicas San Juan BautistaPamelaCarreraRojasNo ratings yet

- Email Marketing Ahora SendBlaster EditionDocument158 pagesEmail Marketing Ahora SendBlaster Editionmiltoneb100% (1)

- Manual de Verificación V1Document41 pagesManual de Verificación V1Mariana QuintasNo ratings yet

- Balance General 2021Document12 pagesBalance General 2021Fabio HumbertoNo ratings yet

- Los CetesDocument8 pagesLos CetesMMayela MontañoNo ratings yet

- Comercio Exterior-Arce León Nancy Lorena - Balderrama Ferrel Gabriela Lizeth-Mosquera YhosethDocument20 pagesComercio Exterior-Arce León Nancy Lorena - Balderrama Ferrel Gabriela Lizeth-Mosquera YhosethpalmiraNo ratings yet

- Tarea 1Document2 pagesTarea 1Perla SalvadorNo ratings yet

- Porque El Tigre No Es Como Lo PintanDocument126 pagesPorque El Tigre No Es Como Lo PintanAndrés ChiappeNo ratings yet

- PDF 2 PDFDocument11 pagesPDF 2 PDFMartin Serrano0% (1)

- Procesos administrativos plan de trabajo semanalDocument5 pagesProcesos administrativos plan de trabajo semanalLuisa RiveraNo ratings yet

- 0018-F-13032015 Diagn Stico para Desarrollo de Procesos de Fabricaci N de Manufactura Aditiva. Parte 1Document38 pages0018-F-13032015 Diagn Stico para Desarrollo de Procesos de Fabricaci N de Manufactura Aditiva. Parte 1fabiola balderas100% (1)

- Especial Frutos Rojos AgrodiariohuelvaDocument64 pagesEspecial Frutos Rojos AgrodiariohuelvaCTADESVANo ratings yet

- Constitucion de Un BancoDocument27 pagesConstitucion de Un BancoAnita VargasNo ratings yet

- La revista como medio efectivo para promover empresasDocument6 pagesLa revista como medio efectivo para promover empresasFernando AguilarNo ratings yet

- Lectura EntelDocument5 pagesLectura EntelMerykarlaNo ratings yet

- Fortalecimiento Del Sector Privado: Una Alternativa para La SaludDocument38 pagesFortalecimiento Del Sector Privado: Una Alternativa para La SaludLR AguibiattiNo ratings yet

- El Valor Añadido Es Un Rayo Que No Cesa - Documentación Técnica 1Document3 pagesEl Valor Añadido Es Un Rayo Que No Cesa - Documentación Técnica 1josevaldez2016No ratings yet

- Plan de Negocio de Una Empresa de ReformasDocument4 pagesPlan de Negocio de Una Empresa de ReformasAnonymous a8hUbuNo ratings yet

- Analisis Comparativo de La Reforma AgrariaDocument21 pagesAnalisis Comparativo de La Reforma Agrariaroberto_nieto_450% (4)