Professional Documents

Culture Documents

Tributário. Tatiane. Aula 2

Uploaded by

Caio DutraCopyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Tributário. Tatiane. Aula 2

Uploaded by

Caio DutraCopyright:

Available Formats

Intensivo II DIREITO TRIBUTRIO 4 Aula

Tathiane Piscitelli

11/09/2013

_____________________________________________________________________

________

Faltei essa aula!

RESPONSABILIDADE TRIBUTRIA

Destaque: A Responsabilidade abrange o dever de pagar multas?

Precisamos ver a respeito dos artigos 132 e 133 do CTN. Os dois dispositivos

falam em responsabilidade pelos tributos devidos mas ser! "ue essa

responsabilidade # somente sobre os tributos ou alcan$aria as multas?

%m rela$&o a 'uros n&o (! duvidas pois tem nature)a remunerat*ria e deve+se

pagar os 'uros.

,uanto -s multas devemos saber "ue e.istem duas modalidades/

a0 Multa moratria/ a"uela penalidade e.igida e.clusivamente me fun$&o da

mora em ra)&o da aus1ncia de pagamento no dia. 2eralmente essa multa

# de 234 no m!.imo5

b0 Multa u!iti"a/ ela n&o tem por ob'etivo penali)ar a mora. 6as sim

penali)ar outro ato do contribuinte por e.emplo a fraude. A "uest&o a"ui

n&o # s* a mora mas impedir outro agir mal do contribuinte 7utili)a$&o de

fraude de dolo e assim por diante0. Normalmente # de 1334 at# 1834. Na

esfera estadual vimos multas de at# 3334 "uanto ao 9C6: "ue foram

'ulgadas e.propriat*rias pelos :T;.

Assim voltando a "uest&o se a responsabilidade alcan$a as multas devemos

considerar inicialmente "ue no direito tribut!rio temos essas duas esp#cies de

multa/ morat*ria e punitiva.

No tocante a reda$&o do artigo 132 e 133 eles fa)em men$&o aos tributos devidos.

:abemos "ue tributo n&o pode ser san$&o n&o # multa pagamos tributos por "ue

reali)amos atos l<citos.

Assim por uma interpreta$&o literal n&o (avia a inclus&o das multas mas somente

o tributo. No entanto o :T= di) "ue a responsabilidade # sobre tudo/ tributo >

1

Intensivo II DIREITO TRIBUTRIO 4 Aula

Tathiane Piscitelli

11/09/2013

_____________________________________________________________________

________

multa morat*ria > multa punitiva 7vai ser transferida para o respons!vel "ue se"uer

concorreu para a pr!tica da fraude0. ST#$ REs %&'()*&$ +ul,a-o -a *. sess/o

-o ST#(

&(01 Arts( *'2 e *'0$ 3TN: RESPONSABILIDADE DE TER3EIROS

a0 3aut:

Art( *'2 -o 3TN Art( *'0 3TN

Art. 13?. Nos casos de impossibilidade de e.ig1ncia do

cumprimento da obriga$&o principal pelo contribuinte

respondem soli-ariame!te com este nos atos em "ue

intervierem ou pelas omiss@es de "ue forem

respons!veis/

9 + os pais pelos tributos devidos por seus fil(os

menores5

99 + os tutores e curadores pelos tributos devidos por

seus tutelados ou curatelados5

999 + os administradores de bens de terceiros pelos

tributos devidos por estes5

9A + o inventariante pelos tributos devidos pelo esp*lio5

A + o s<ndico e o comiss!rio pelos tributos devidos pela

massa falida ou pelo concordat!rio5

A9 + os tabeli&es escriv&es e demais serventu!rios de

of<cio pelos tributos devidos sobre os atos praticados

por eles ou perante eles em ra)&o do seu of<cio5

A99 + os s*cios no caso de li"uida$&o de sociedade de

pessoas.

Par!grafo Bnico. O disposto neste artigo s* se aplica

em mat#ria de penalidades -s de car!ter morat*rio.

Art. 138. :&o essoalme!te respons!veis pelos

cr#ditos correspondentes a obriga$@es tribut!rias

resultantes de atos praticados com e45esso -e

o-eres ou i!6ra7/o -e lei$ 5o!trato so5ial ou

estatutos/

9 + as pessoas referidas no artigo anterior5

99 + os mandat!rios prepostos e empregados5

999 + os diretores gerentes ou representantes de

pessoas 'ur<dicas de direito privado.

O art. 13? responsabili)a a"uele terceiro "ue

pratica atos culposos praticam uma omiss&o.

%m face dessa omiss&o praticada o tributo

No art. 138 o tributo # devido considerando a

pratica de atos dolosos pelo terceiro. A"ui

temos o terceiro praticando atos dolosos

2

Intensivo II DIREITO TRIBUTRIO 4 Aula

Tathiane Piscitelli

11/09/2013

_____________________________________________________________________

________

dei.ou de ser recol(ido.

O tributo # devido considerando a pratica de

atos culposos praticados pelo 3C. O terceiro foi

negligente e paga por isso.

portanto atos com fraude com simula$&o e

em virtude de tais atos o tributo dei.a de ser

recol(ido.

A"ui o motivo para n&o pagamento do tributo #

diferente # mais grave logicamente a

e.tens&o da responsabilidade # diferente.

O terceiro # respons!vel mas temos a

responsabilidade su8si-i9ria(

No caput do artigo 13? fala+se em

responsabilidade solid!ria. Apesar de a

reda$&o do artigo falar em solidariedade na

verdade o instituto na "ual se refere # a

responsabilidade subsidi!ria pois o art. 13?

claramente estabelece um benef<cio de ordem

pois o terceiro responde em caso de

Dimpossibilidade de e.ig1ncia do cumprimento

da obriga$&o principal pelo contribuinteE

O caput indica a e.ist1ncia de um benef<cio de

ordem e como tal naturalmente n&o posso

falar em solidariedade 7"ue n&o comporta

benef<cio de ordem0.

Fo ponto de vista t#cnico o caput est! errado.

A responsabilidade do terceiro # essoal$

e45lusi"a do terceiro. Gogicamente a

responsabilidade do art. 138 # maior.

A"ui o terceiro responde subsidiariamente

pelo pagamento dos tributos > multa morat*ria

7par!grafo Bnico do art. 13?0.

A"ui o terceiro responde pelo tributo > todas

as penalidades.

81 Reso!sa8ili-a-e -os s5ios: Art( *'2$ :II e Art( *'0$ III -o 3TN(

Art( *'2$ :II 3TN Art( *'0$ III -o 3TN

A99 + os s*cios no caso de li"uida$&o de sociedade de

pessoas.

999 + os diretores gerentes ou representantes de

pessoas 'ur<dicas de direito privado.

O s*cio ser! respons!vel no caso de li"uida$&o de

sociedade de pessoas.

O art. 138 # mais amplo. O s*cio pode ser

respons!vel se praticar atos dolosos na li"uida$&o

de sociedade de pessoas 7entra no inciso 9 doa

3

Intensivo II DIREITO TRIBUTRIO 4 Aula

Tathiane Piscitelli

11/09/2013

_____________________________________________________________________

________

Os s*cios v&o ser respons!veis pelos tributos em

virtude de atos culposos. Hnica e e.clusivamente

no caso do art. 13? A99 "ue os s*cios respondem

por praticarem atos culposos por negligencia.

RT 1380.

Ao lado dessa (ip*tese o s*cio ser! respons!vel

se praticar atos dolosos > tratar de um s*cio com

poder de gest&o 7inciso 9990 portanto s*cio gerente.

%ssa # a regra da responsabilidade tribut!ria dos

s*cios.

%sse dispositivo suscita muitos debates/ por muito

tempo a 'urisprud1ncia discutiu acerca dessa

caracteri)a$&o desses atos dolosos. O "ue seriam

esses atos dolosos? Tema debatido abai.o.

51 Art( *'0$ III 3TN: RE;RA DA RESPONSABILIDADE TRIBUTRIA DOS

S<3IOS

Tivemos dois debates importantes no Imbito do :T=/

90 A respeito da caracteri)a$&o dos atos previstos no caput.

990 Relativos ao Jnus da prova "uanto a pr!tica de atos dolosos.

Aamos tratar de cada um desses debates separadamente/

5(*1 3ara5teri=a7/o -os atos re"istos !o 5aut:

O caput estabelece "ue vai (aver responsabilidade pessoal do s*cio gerente em

face de atos praticados com/

%.cesso de poder

9nfra$&o de lei

9nfra$&o de contrato social ou estatuto

O "ue significa essa responsabilidade pessoal? O s*cio vai responder com seus

pr*prios bens.

4

Intensivo II DIREITO TRIBUTRIO 4 Aula

Tathiane Piscitelli

11/09/2013

_____________________________________________________________________

________

O debate levado ao :T= # no tocante a (ip*tese de infra$&o de lei pois os outros

dois s&o facilmente comprovados.

O direito tribut!rio esta todo calcado no principio da legalidade/ # a lei "ue di) "ue

o tributo # devido. :e o s*cio representando a pessoa 'ur<dica a ;a)enda di) "ue

(ouve infra$&o d elei. A ;a)enda di) "ue dentro dessa e.press&o infra$&o de lei

ten(o a (ip*tese de inadimpl1ncia simples sem "ue essa inadimpl1ncia se'a

motivada por ato doloso.

A tese da ;a)enda "ue simplesmente n&o pagar o tributo resulta na

responsabilidade do s*cio.

%ssa tese vai para o :T= "ue decide reiteradamente no sentido de "ue a

responsabilidade do s*cio por infra$&o de lei necessariamente esta vinculada a

pr!tica de atos -olosos( 9nfringir a lei nos termo do caput do art. 138 do CTN n&o

# simplesmente n&o pagar o tributo e sim deve estar vinculado a pratica de atos

dolosos fraudulentos no intuito de n&o pagar o tributo.

O :T= di) "ue infra$&o de lei depende da pr!tica de atos dolosos

7necessariamente0. N&o basta o simples inadimplemento.

O resultado disso # a aprova$&o de uma sBmula/

S>mula 2')$ ST#: O simles i!a-imleme!to !/o resulta !a reso!sa8ili-a-e

tri8ut9ria -o s5io(

%.istem orienta$@es dentro da P;N de n&o recorrer de senten$a "ue aplica a

sumula ?33.

O :T= tamb#m d! um passo alem do art. 138 999/ di) "ue o s*cio para ser

respons!vel tem "ue agir com e.cesso de poder infra$&o a lei "ue pressup@e

fraude e infra$&o ao estatuto ou contrato social. :* "ue o :T= di) "ue tem uma

(ip*tese em "ue essa fraudeKdolo necess!ria - responsabilidade do s*cio #

presumido.

,ue (ip*tese # essa "ue ten(o presun$&o de dolo ou de fraude?

L a situa$&o em "ue se verifica a -issolu7/o irre,ular -a so5ie-a-e( A

dissolu$&o regular da sociedade ocorre "uando os s*cios resolvem encerrar a

5

Intensivo II DIREITO TRIBUTRIO 4 Aula

Tathiane Piscitelli

11/09/2013

_____________________________________________________________________

________

sociedade/ e para fa)er isso # preciso levantar todos os d#bitos sociais tribut!rios

e trabal(istas. % devem ser "uitados todos essas d<vidas fec(a e vai embora.

O "ue ocorre na verdade # "ue a empresa fec(a dei.a a empresa inativa e n&o

paga os tributos. %nt&o esse # o caso da dissolu$&o irregular da sociedade e

resulta a responsabilidade pessoal dos s*cios gerentes.

9sso # muito relevante pois nas provas de primeira fase os e.aminadores '!

colocam a dissolu$&o regular como uma das (ip*teses de responsabilidade dos

s*cios. Ainda "ue n&o este'a claramente prevista no art. 138 do CTN.

Em resumo: a responsabilidade pessoal dos s*cios depende/

a0 Preciso estar diante de um s*cio gerente 7o s*cio tem "ue ter poder de

gest&o0

b0 Atos dolosos M "ue resultaram no pagamento de tributo/

N&o pagamento por insolv1ncia financeira n&o gera a

responsabilidade 7necess!ria a fraude0. Nesse sentido sumula 2')

-o ST#(

A dissolu$&o irregular ela isoladamente considerada presume a

fraude e gera a responsabilidade pessoal.

Aamos ao segundo debate no :T=/

5(&: ?!us -a ro"a qua!to a r9ti5a -e atos -olosos

:e refere a comprova$&o das (ip*teses de responsabilidade. ,uem tem o dever

de provar?

%ssa comprova$&o da responsabilidade como regra deve ser feita pela

administra$&o tribut!ria.

Por#m o :T= recon(ece "ue (! casos de invers&o do Jnus da prova. %.istem

situa$@es segundo o :T= em "ue essa prova "uanto a ine.ist1ncia de dolo deve

ser feita pelo s*cio su'eito passivo

:&o casos onde o s*cio deve produ)ir uma prova negativa "uanto a ine.ist1ncia

do dolo 7prova muito dif<cil0.

6

Intensivo II DIREITO TRIBUTRIO 4 Aula

Tathiane Piscitelli

11/09/2013

_____________________________________________________________________

________

N ,ue casos s&o esses?

*@ 5aso: O caso cl!ssico "ue '! est! absolutamente sedimentado pelo :T= tem

(aver com a i!s5ri7/o em -A"i-a ati"a.Trata+se da 9nscri$&o do nome do s*cio na

d<vida ativa.

A inscri$&o em d<vida ativa consolida o debito e indica "uem # o devedor. Nesse

ato de inscri$&o em d<vida ativa pode ser "ue a Administra$&o diga "ue o devedor

# o contribuinte 7Pessoa =ur<dica0 e indica o s*cio gerente como devedor

respons!vel da"uela d<vida da"uele d#bito.

N ,ual # o problema disso?

A inscri$&o em d<vida ativa e a CFA possuem presun$&o de li"uide) e certe)a. %

alem disso tem o efeito de serem uma prova pr# constitu<da. Assim se o s*cio esta

indicado como respons!vel tribut!rio na inscri$&o da d<vida ativa cabe ao s*cio

desconstituir essa prova. Assim no momento "ue ocorre a inscri$&o na d<vida ativa

inverte+se o Jnus da prova.

At# a inscri$&o na d<vida ativa o Jnus de provar # da ;a)enda PBblica deve

fiscali)ar e comprovar "ue a pessoa n&o pagou o tributo. 9nscreveu na d<vida ativa

inverte+se o Jnus da prova ve) "ue go)a de presun$&o de li"uide) e certe)a e de

ser uma prova pr# constitu<da 7baseada no art. 23? do CTN0.

%ssa invers&o do Jnus da prova tem uma conse"u1ncia pratica/ o s*cio deve

produ)ir essa prova necessariamente em embargos da a$&o de e.ecu$&o fiscal e

para tanto deve garantir a e.ecu$&o fiscal. Alem de embargar o s*cio deve garantir

o 'u<)o para tentar comprovar um fato negativo 7 o "ue # muito dif<cil0.

N&o poderia oferecer e.ce$&o de pr# e.ecutividade? O pr*prio :T= di) "ue n&o

cabe pois somente # cab<vel e.ce$&o em casos "ue n&o (aver! dila$&o

7

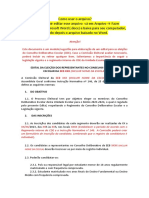

Fato gerador

an!a"ento

# P$ %

co&ran!a de

"'lta

()o

*aga"ento

+,vida

ativa

-+.

Intensivo II DIREITO TRIBUTRIO 4 Aula

Tathiane Piscitelli

11/09/2013

_____________________________________________________________________

________

probat*ria em casos de provas pr# constitu<da. % nesse caso (aver! necessidade

de per<cias cont!beis e varias outras dila$@es probat*rias. 9sso esta sedimentado

na s>mula '%' -o ST#:

&@ 5aso de invers&o do Jnus da prova/ Dissolu7/o irre,ular -e so5ie-a-eB

Sumula 2'0 -o ST#

Fissolu$&o irregular representa o encerramento irregular da sociedade ou se'a (!

pend1ncia de d#bitos.

S>mula 2'0 ST#/ Presume+se dissolvida irregularmente a empresa "ue dei.ar de

funcionar em seu domicilio fiscal se comunica$&o aos oragos competentes 7...0

Assim o :T= na sumula ?38 estabelece "ue presume+se a dissolu$&o irregular da

sociedade pela mudan$a de endere$o sem comunica$&o ao fisco e conse"uente

responde o s*cio gerente. O s*cio "ue deve provar "ue n&o (ouve a dissolu$&o

irregular.

Com isso fec(amos as "uest@es relativas - responsabilidade dos s*cios.

' C DENDN3IA ESPONTENEA DA INFRAFGO

%st! prevista no artigo 13O do CTN/

Art. 138. A responsabilidade excluda pela denncia espontnea da

infrao, acompanhada, se for o caso, do paamento do tributo

de!ido e dos "uros de mora, ou do dep#sito da importncia arbitrada

pela autoridade administrati!a, $uando o montante do tributo dependa

de apurao.

%ar&rafo nico. 'o se considera espontnea a denncia

apresentada ap#s o incio de $ual$uer procedimento administrati!o ou

medida de fiscali(ao, relacionados com a infrao.

/

Intensivo II DIREITO TRIBUTRIO 4 Aula

Tathiane Piscitelli

11/09/2013

_____________________________________________________________________

________

De6i!i7/o: A denBncia espontInea representa o pagamento espontIneo do

tributo antecedido de comunica$&o ao ;isco "uanto - e.ist1ncia da infra$&o.

:u'eito passivo reali)a fato gerador de um tributo tem pagar e n&o paga. Tributo

fica em aberto. 9sso aconteceu digamos em abril de 2312. %m novembro de

23123 '! com o tributo em atraso ele resolve fa)er o pagamento. At# esse

momento n&o (! nen(uma fiscali)a$&o a respeito desse fato gerador o ;isco

descon(ece esse fato gerador. O contribuinte fa) uma comunica$&o ao ;isco

"uanto a e.ist1ncia do d#bito e na se"uencia ele efetua o pagamento.

Por "ue o contribuinte fa) isso? %sse pagamento ser! acrescido unicamente de

'uros vai ter a e.clus&o da multa. %le vai pagar apenas o tributo > 'uros e.clu<da a

multa. =uros tem nature)a remunerat*ria.

%sse instituto gera alguns debates na 'urisprud1ncia.

H De8ates !o ST# qua!to I -e!>!5ia eso!tJ!ea:

10 L poss<vel denuncia espontInea de obriga$&o tribut!ria acess*ria?

20 ,ual multa ser! e.clu<da por ocasi&o da denBncia espontInea a multa de

mora ou a multa punitiva?

30 Parcelamento # uma modalidade de denBncia importante?

?0 Como fica a denBncia espontInea nos tributos lan$ados por (omologa$&o?

'(*1 De!>!5ia eso!tJ!ea -e o8ri,a7/o tri8ut9ria a5essria:

%.iste no CTN dois tipos de obriga$&o tribut!ria/

10 Obriga$&o tributaria principal / representativa de um dever patrimonial ou

se'a o su'eito passivo tem "ue entregar din(eiro ao %stado. ,uais s&o os

casos de dever patrimonial? Tributo e Penalidades.

20 Obriga$&o tribut!ria acess*ria / significa um fa)er e portanto trata de um

dever n&o patrimonial. O su'eito passivo tme "ue fa)er alguma coisa "ue

9

Intensivo II DIREITO TRIBUTRIO 4 Aula

Tathiane Piscitelli

11/09/2013

_____________________________________________________________________

________

pode ser/ emitir uma nota fiscal fa)er uma declara$&o prestar uma

informa$&o ao ;isco etc.

Ainda "ue a obriga$&o acess*ria n&o reflita um dever patrimonual na (ip*tese de

descumprimento dessa obriga$&o acess*ria vai (aver imposi$&o de multa. 6ulta

"ue pode ser at# bem alta. %ssa multa naturalmente # uma obriga$&o tribut!ria

principal.

A nossa pergunta #/ pode (aver uma denuncia espontInea de uma obriga$&o

tributaria acess*ria?

Aamos imaginar "ue uma entidade imune de tributo. %la vende um determinado

bem e em virtude dessa venda incide 9C6:? N&o pois estamos diante de uma

imunidade. Ainda "ue n&o incida 9C6: essa venda deve ser acompan(ada da

emiss&o de uma nota fiscal por "ue a obriga$&o acess*ria independe da principal

7%./ livro n&o incide 9C6: mas e.iste o dever da livraria de emitir a nota fiscal0.

Ocorre "ue a nossa entidade n&o sabia da necessidade de emitir nota fiscal.

Fepois eles descobrem "ue precisam emitir nota fiscal. Caberia a denBncia

espontInea "uanto a essa n&o emiss&o da nota fiscal?

Para responder temos "ue verificar a reda$&o do art. 13O CTN/ Dacompan(ada se

for o caso do pagamento do tributo devido e dos 'uros de moraE.

Pela reda$&o do dispositivo a denuncia espontInea n&o deve ser necessariamente

acompan(ada de pagamento de um tributo pois fala Dse for o casoE. :e n&o for

denuncia espontInea de tributo n&o (aver! pagamento. Assim o dispositivo n&o

limita a denuncia espontane apenas nas obriga$@es principais.

Assim se (ouvesse a denuncia espontInea pela entidade em "uest&o pela

literalidade do art. 13O do CTN (averia e.clus&o da multa.

:* "ue o :T= !/o a5eita isso( O :T= limita as possibilidades de denuncia

espontInea as obriga$@es tribut!rias de tributos "ue n&o ten(am sido recol(idos.

Assim em tese poderia (aver denuncia espontInea de obriga$&o espontInea

mas o :T= n&o aceita por meio de v!rios 'ulgados 7isso # o "ue prevalece nas

provas0.

10

Intensivo II DIREITO TRIBUTRIO 4 Aula

Tathiane Piscitelli

11/09/2013

_____________________________________________________________________

________

'(&1 Kual multa ser9 e45luA-aL

,uando temos denuncia espontInea de tributo vamos ter pagamento de tributos >

'uros. % portanto como conse"u1ncia (aver! a e.clus&o da multa.

A ;a)enda di) "ue a e.clus&o est! limitada !s multas punitivas. Assim dever!

(aver a inclus&o da multa de mora. :omente afasta a multa decorrente do dolo

fraude sonega$&o.

O :T= !/o 5o!5or-a 5om isso: o artigo 13O n&o permite essa interpreta$&o

assim n&o (! "ue se falar em inclus&o de multa de mora.

Assim para o :T=/ to-as as multas est/o e45luA-as$ se+a a u!iti"a$ se+a a -e

mota( N&o e.iste uma diferencia$&o nesse sentido.

%ssa tamb#m # uma tese em "ue (! orienta$&o na P;N para "ue a fa)enda n&o

recorra de decis@es "ue adota esse entendimento.

'('1 Par5elame!to M mo-ali-a-e -e -e!u!5ia eso!tJ!eaL

Par5elame!to De!u!5ia eso!tJ!ea

Parcelamento # o pagamento parcelado

da d<vida tribut!ria. Para "ue se'a

poss<vel # necess!ria a previs&o legal

"ue autori)e o parcelamento da d<vida

tribut!ria. Precisa ser uma lei especifica

para cada tributo 7por e.emplo/ 9PTP e

9PAA possuem0.

A denuncia espontInea pressup@e o

pagamento em atraso de tributo

precedido da comunica$&o ao ;isco

"uanto - e.ist1ncia da infra$&o. %sse

pagamento deve ser em uma Bnica ve)

ipagamento integral da d<vida.

N&o (! necessidade de lei '! est! no

CTN

O parcelamento n&o e.tingue o credito

tribut!rio mas implica na suspens&o do

credito tribut!rio. Ou se'a en"uanto

voc1 estiver pagando a administra$&o

A denBncia espontInea acarreta

pagamento integral e

conse"uentemente (aver! e.tin$&o do

11

Intensivo II DIREITO TRIBUTRIO 4 Aula

Tathiane Piscitelli

11/09/2013

_____________________________________________________________________

________

n&o pode te cobrar. A simples ades&o

ao parcelamento n&o e.tingue a d<vida.

credito tribut!rio

9nobstante essas diferen$as os contribuintes "uerem "ue o parcelamento se'a uma

modalidade de denuncia espontInea pois (averia e.clus&o da multa.

:* "ue o :T= n&o aceitou. O :T= disse "ue o parcelamento # uma coisa a

denuncia # outra tendo conse"u1ncia distintas. % esses dois institutos tem

tratamento penal diferente/ o parcelamento suspende a pretens&o punitiva

en"uanto a denuncia e.tingue.

Assim no parcelamento somente (aver! e.clus&o da multa se na lei (ouver essa

previs&o como benef<cio. Fiferentemente do "ue ocorre com a denBncia

espontInea "ue a e.clus&o da multa # autom!tica.

N&o tem sumula no :T= mas # entendimento pacificado e antigo.

'(2 C La!7ame!to or Nomolo,a7/o e De!>!5ia eso!tJ!ea:

L poss<vel fa)er denuncia espontInea de um tributo lan$ado por (omologa$&o?

%m primeiro lugar precisamos entender o "ue seria o lan$amento por

(omologa$&o.

a0 9ntrodu$&o ao Gan$amento por (omologa$&o/

O lan$amento por (omologa$&o sta previsto no art. 183 do CTNQ

O lan$amento por (omologa$&o ocorre em rela$&o aos tributos em "ue o su'eito

passivo tem o dever de antecipar o pagamento sem pr#vio e.ame da autoridade

administrativa.

Aamos pensar no 9C6: "ue # lan$ado por (omologa$&o/

O su'eito passivo reali)a o fato gerador do 9C6: em maio de 2313 o "ue gera ao

su'eito passivo o dever de efetuar o pagamento antecipado desse imposto sem

pr#vio e.ame da autoridade adminitrativa. O pr*prio contribuinte calcula o

12

Intensivo II DIREITO TRIBUTRIO 4 Aula

Tathiane Piscitelli

11/09/2013

_____________________________________________________________________

________

montante devido do imposto. Naturalmente "ue esse pagamento # prec!rio e vai

ser ob'eto de fiscali)a$&o pela administra$&o. %ssa fiscali)a$&o # feita no pra)o de

8 anos a contar da data do 6ato ,era-or 7cuidado com issoRRR N&o # do

pagamento0.

Furante esse pra)o a Administra$&o tem duas op$@es dentro desse pra)o de 8

anos/

ConcordIncia com o valor pago M (omologa$&o do lan$amento. Nesse caso

ocorre a e.tin$&o do credito tribut!rio5

Fiscordar do valor pago M a ;a)enda vai cobrar o d#bito.

%sse # o resumo do lan$amento por (omologa$&o.

:* "ue tem o seguinte/ essa figura n&o reflete e.atamente a realidade dos tributos

lan$ados por (omologa$&o. %sse # o tipo mais usado pela legisla$&o tribut!ria

pois # mais f!cil para a administra$&o. %sse instituo ao longo dos anos foi

modificado para ter maiores especifica$@es.

A verdade # "ue a pratica tribut!ria sofistica esse es"uema atribuindo outras

obriga$@es para o su'eito passivo "ue al#m do apurar o tributo e pagar.

Na verdade seria assim/

O su'eito passivo reali)a o fato gerado em maio de 2313. Por ocorr1ncia disso

nasce para o su'eito passivo duas obriga$@es tribut!rias/

10 Obriga$&o tribut!ria acess*ria/ se refere ao dever do su'eito passivo de

entregar para o ;isco uma declara$&o. % nessa declara$&o o su'eito

passivo vai di)er "ue reali)ou o fato gerador em maio de 2313 e por conta

disso em devo tanto de tributo. L s* uma informa$&o.

20 Obriga$&o tribut!ria principal/ pagamento do valor declarado.

13

Intensivo II DIREITO TRIBUTRIO 4 Aula

Tathiane Piscitelli

11/09/2013

_____________________________________________________________________

________

A autoridade administrativa tem "ue fiscali)ar a opera$&o e o pagamento.

Passaram+se 8 anos do fato gerador (omologou. N&o concorda o ;isco vai

cobrar.

A pergunta #/ esse es"uema pode se su'eitar a denBncia espontInea?

N Retomando a denBncia espontInea/ su'eito passivo reali)a o fato gerador e n&o

paga. Tempos depois ele fa) o pagamento unicamente acrescido dos 'uros e

antes desse pagamento ele fa) a comunica$&o da infra$&o.

O pressuposto para a denuncia espontInea # a aus1ncia de con(ecidmento por

parte do ;isco da infra$&o. Pma parte importante da denuncia espontInea # a

comunica$&o.

N Os institutos da denBncia espontInea e o lan$amento por (omologa$&o s&o

compat<veis?

O :T= entende "ue n&o cabe a denBncia espontInea nos tributos lan$ados por

(omologa$&o se (ouve a declara$&o pois ao declara voc1 comunicou ao fisco a

e.ist1ncia do d#bito. Aoc1 pode at# pagar em atraso mas pagar! o tributo > 'uros >

multas. N&o ter! a e.clus&o das multas.

O :T= di) "ue somente ser! poss<vel ser feita a denBncia espontInea do tributo

lan$ado por (omologa$&o apenas se n&o tiver declarado.

O su'eito declara por "ue sen&o vai estar cometendo crime contra a ordem

tribut!ria. 6as # e.atamente isso "ue o :T= di)/ a denBncia espontInea serve ao

caso de n&o emiss&o de nota fiscal etc.

14

Fato

gerador e"

"aio de

2010

0&riga!)o

acess1ria#

declara!)o

Paga"ento2

3le 4a5 a

declara!)o

"as n)o *aga2

(ove"&ro/1

0 ele 6'er

4a5er a

den'ncia7

*ode8

Intensivo II DIREITO TRIBUTRIO 4 Aula

Tathiane Piscitelli

11/09/2013

_____________________________________________________________________

________

Nesse sentido # a s>mula 'O) -o ST#: O 8e!e6A5io -a -e!u!5ia eso!tJ!ea

!/o se ali5a aos tri8utos su+eitos a la!7ame!tos P(((1

Cuidado em provas s&o colocadas "ue a denuncia espontInea e o lan$amento por

(omologa$&o soa incompat<veis ou "ue nunca podem ser feitas5 errado.

Os institutos s&o compat<veis diante da aus1ncia de declara$&o 7sumula 3S3 do

:T=0

Na legisla$&o federal tem beneficio semel(ante a denuncia espontInea 7art. ?T da

U?33KUS0. Contribuinte fe) a declara$&o e n&o fe) o pagamento 7por (omologa$&o0

em decorr1ncia desse fato gerador e.iste uma fiscali)a$&o. Necessariamente vai

ser autuado. A lei di) "ue se voc1 declarou e n&o pagou/ nos 23 dias posteriores

ao in<cio da fiscali)a$&o poder! fa)er o pagamento do tributo apenas com a

inclus&o dos 'uros 7sem multa0. 6as isso s* vale para os tributos federais.

Venef<cio previsto em uma lei ordin!ria.

Terminamos isso. Passamos ao estudo do CRLF9TO TR9VPTWR9O.

3RQDITO TRIBUTARIO

Fe acordo com o CTN temos a seguinte cronologia/

O su'eito passivo pratica o fato gerador nasce a obriga$&o tribut!ria 7e. lege

independe da vontade do su'eito passivo0. A obriga$&o tribut!ria # representante

do dever do su'eito passivo.

A todo dever corresponde um direito e nesse caso/ direito do su'eito ativo. O

direito do su'eito ativo de cobrar esse tributo.

%sse direito do su'eito ativo relativo a cobran$a do tributo esse direito s* pode ser

e.ecutado reali)ado diante da constitui$&o do credito tribut!rio.

15

Intensivo II DIREITO TRIBUTRIO 4 Aula

Tathiane Piscitelli

11/09/2013

_____________________________________________________________________

________

O "ue significa di)er "ue esse direito do su'eito ativo para "ue possa (aver a

cobran$a do tributo ele precisa estar formali)ado numa linguagem.

%ssa linguagem "ue constitui o credito e # pressuposto da cobran$a pode ser

constru<da tanto pela administra$&o "uanto pelo su'eito passivo. %ssa formali)a$&o

do direito do su'eito ativo "uanto a cobran$a do tributo pode ser feita tanto pela

administra$&o "uanto pelo su'eito passivo.

:e for feita pela administra$&o estaremos diante da figura do la!7ame!to

tri8ut9rio(

Agora se a formali)a$&o for feita pelo su'eito passivo ele tem dois instrumentos/

De5lara7/o ou

Desito +u-i5ial

%m ambos os casos acontece no Imbito do la!7ame!to or Nomolo,a7/o(

Nas pr*.imas aulas vamos detal(ar essa primeira (ip*tese de constitui$&o do

credito tribut!rio/ pela administra$&o. Terminado isso passamos a constitui$&o do

credito tribut!rio pelo contribuinte.

16

You might also like

- Riu 1Document118 pagesRiu 1Caio DutraNo ratings yet

- Aula00 PenalDocument37 pagesAula00 PenalDIEGOROSABANDNo ratings yet

- Resumão - CivilisDocument6 pagesResumão - CivilisCaio DutraNo ratings yet

- Sentença EngraçadaDocument9 pagesSentença Engraçadajack1524No ratings yet

- LC 80 - DpuDocument51 pagesLC 80 - DpuIam MaulNo ratings yet

- História e Geografia Do TocantinsDocument12 pagesHistória e Geografia Do TocantinsAnderson DornelesNo ratings yet

- Hermenêutica Tribunal de Nuremberg - André Gonçalves GodinhoDocument20 pagesHermenêutica Tribunal de Nuremberg - André Gonçalves GodinhoCaio DutraNo ratings yet

- Artigo PDFDocument17 pagesArtigo PDFCaio DutraNo ratings yet

- Leis HamurabiDocument11 pagesLeis HamurabiPatrick MateusNo ratings yet

- Hermenêutica Tribunal de Nuremberg - André Gonçalves GodinhoDocument20 pagesHermenêutica Tribunal de Nuremberg - André Gonçalves GodinhoCaio DutraNo ratings yet

- Slides Das Videoaulas - Módulo 2 - Bootcamp Agile ExpertDocument406 pagesSlides Das Videoaulas - Módulo 2 - Bootcamp Agile ExpertjoaocarlosNo ratings yet

- Como editar edital eleição CDE escolaDocument6 pagesComo editar edital eleição CDE escolacristianoblablaNo ratings yet

- GM 300 MotorolaDocument19 pagesGM 300 MotorolaParedão FrankensteinNo ratings yet

- A Historia Do SaberDocument4 pagesA Historia Do SaberMenezio Filho0% (1)

- Ebos AmorDocument6 pagesEbos AmorMarcio AulerNo ratings yet

- Manual de Instruções: MS 9125 MS 9150Document12 pagesManual de Instruções: MS 9125 MS 9150Rafael Bazzi RochaNo ratings yet

- Eletrocardiograma PDFDocument31 pagesEletrocardiograma PDFSabrina FerreiraNo ratings yet

- Piracetam, Metilfenidato, Ginkgo biloba e ModafinilaDocument3 pagesPiracetam, Metilfenidato, Ginkgo biloba e ModafinilaAne GarciaNo ratings yet

- Packs TricalcDocument17 pagesPacks TricalcJackson Douglas Petrazzini PetrazziniNo ratings yet

- Projeto Competências EnfermagemDocument16 pagesProjeto Competências EnfermagemMailson FontesNo ratings yet

- Lei N 20.592, de 28 de Dezembro de 2012Document10 pagesLei N 20.592, de 28 de Dezembro de 2012Grupo SonataNo ratings yet

- Florio Catalogo 2018Document52 pagesFlorio Catalogo 2018Leodecio BeloNo ratings yet

- (Cema) Curso de Prepara o para EvangelizarDocument43 pages(Cema) Curso de Prepara o para EvangelizarNilsonMarianoFilhoNo ratings yet

- Tabela de Contagem de Carboidratos - Modelo Livro PDFDocument14 pagesTabela de Contagem de Carboidratos - Modelo Livro PDFMaria Angela CostaNo ratings yet

- Controle Social após rompimento de barragemDocument17 pagesControle Social após rompimento de barragemMagno RamosNo ratings yet

- Espacialidades e Temporalidades Na Dinâmica Das Formações Urbanas PDFDocument18 pagesEspacialidades e Temporalidades Na Dinâmica Das Formações Urbanas PDFCarlos David CHNo ratings yet

- Letras de pontos - pretos velhosDocument30 pagesLetras de pontos - pretos velhosPatricia100% (1)

- 345-Texto Do Artigo-705-1-10-20150925Document8 pages345-Texto Do Artigo-705-1-10-20150925darkwolfbrNo ratings yet

- Dissertação Final de PEDRO MIGUEL MENDES DE SOUSADocument120 pagesDissertação Final de PEDRO MIGUEL MENDES DE SOUSAmariaclaracruzNo ratings yet

- SPDA Posto Guanambi proteção raiosDocument5 pagesSPDA Posto Guanambi proteção raiosThainá DiasNo ratings yet

- Equações de 2° grau: sua história e métodos de resoluçãoDocument66 pagesEquações de 2° grau: sua história e métodos de resoluçãoEder CoutoNo ratings yet

- Códigos de Cores, Matriz de Pontos e Medição de Resistência com MultímetroDocument11 pagesCódigos de Cores, Matriz de Pontos e Medição de Resistência com MultímetroAcir EvertonNo ratings yet

- Musica No CopoDocument8 pagesMusica No CopoSusiane BorgesNo ratings yet

- Apostila Letraq ParacolorirDocument9 pagesApostila Letraq ParacolorirPatrícia SouzaNo ratings yet

- Agente FichaDocument2 pagesAgente FichaWallace Miranda DinizNo ratings yet

- O Processo Na Era DigitalDocument20 pagesO Processo Na Era DigitalBlax MFunNo ratings yet

- Xingu o Rio Que Pulsa em NosDocument52 pagesXingu o Rio Que Pulsa em NosJoelmir PinhoNo ratings yet

- Manual da Lavadora de Roupas Top Load 7kgDocument39 pagesManual da Lavadora de Roupas Top Load 7kgJoão LoboNo ratings yet

- v36 n141 (2019) 117-138Document22 pagesv36 n141 (2019) 117-138Silvio CesarNo ratings yet

- Cabecote ValvulasDocument36 pagesCabecote ValvulasWeslley SimioniNo ratings yet