Professional Documents

Culture Documents

Conta Bili Dad

Uploaded by

Jaznel Franco0 ratings0% found this document useful (0 votes)

21 views24 pagesCopyright

© © All Rights Reserved

Available Formats

DOCX, PDF, TXT or read online from Scribd

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

© All Rights Reserved

Available Formats

Download as DOCX, PDF, TXT or read online from Scribd

0 ratings0% found this document useful (0 votes)

21 views24 pagesConta Bili Dad

Uploaded by

Jaznel FrancoCopyright:

© All Rights Reserved

Available Formats

Download as DOCX, PDF, TXT or read online from Scribd

You are on page 1of 24

1 | P g i n a

C.P ANA JESUS GOMEZ COLLADO

CUNDUACAN TABASCO 18 DE MAYO 2014

NELVA JAZMIN FRANCO CASTILLO

AZUCENA CONTRERAS ALEJO

CINTHIA GUADALUPE PONCE ALMEIDA

TELESFORO HIDALGO DOMINGUEZ

2 | P g i n a

INTRODUCCION... 3

2.1 DEFINICION DE CONTABILIDAD DE COSTOS.. 4

2.2 CLASIFICACION DE LOS COSTOS.. 6

2.2.1 POR SU FINCION.... 6

2.2.2 POR SU IDENTIFICACION. 7

2.2.3 POR EL PERIODO QUE SE LLEVAN AL ESTADO DE RESULTADO... 8

2,2,4 POR EL GRADO DE VARIABILIFDAD.. 9

2.2.5 POR EL MOMENTO EN QUE SE DETERMINA.. 9

2.3 METODO DE COSTEO.. .10

2.3.1 COSTO PROMEDIO..... 12

2.3.2 PRIMERAS ENTRADAS, PRIMERAS SALIDAD (PEPS).. 14

2.3.3 ULTIMAS ENTRADAS PRIMERAS SALIDAS (UEPS).. 16

2.4 DIFERENCIAS ENTRE COSTOS Y GASTOS.. 19

2.5 DEPRECIACION Y AMORTIZACION.... .20

CONCLUSION. 23

BIBLIOGRAFIA. .24

3 | P g i n a

INTRODUCCION

Como sabemos la contabilidad de costos es la rama de la contabilidad que en

general sintetiza y registra los servicios y comerciales de una o ciertas empresas

con el fin de que puedan medirse, controlar y tambin interpretar los resultados.

En la cual sus principales propsitos son, contribuir el control de las operaciones y

al igual facilitar la toma de decisiones, para poder planear y conducir

adecuadamente los negocios. Costo implica calcular lo que cuesta producir un

artculo o lo que cuesta venderlo, son costos los gatos implicados a un objeto

preciso los cuales pueden ser recuperables por medio de los ingresos que se

obtenga.

Contabilidad de costos es una disciplina social que hay que considerar estos

pasos:

Contabilidad: Genera informacin medible en trmino a monetarios, presentndola

en forma estructurada y sistemtica para reflejar las operaciones de una empresa.

Auditoria: Verificar la informacin contable.

Finanzas: Proporciona informacin financiera a partir de la informacin contable.

4 | P g i n a

2.1 DEFINICION DE CONTABILIDAD DE COSTOS

Costo, en un amplio sentido financiero, es toda erogacin o desembolso de dinero

(o su equivalente) para obtener algn bien o servicio. En este sentido, se habla del

costo de un viaje, de una carrera universitaria, de comprar un artculo, de construir

un edificio, de fabricar un producto, etc.

Contabilidad de Costos 25Contabilidad de costos, en un sentido general, sera el

arte o la tcnica empleada para recoger, registrar y reportar la informacin

relacionada con los costos y, con base en dicha informacin, tomar decisiones

adecuadas relacionadas con la planeacin y el control de los mismos.

La contabilidad de costos industriales es un sistema de informacin empleado

para predeterminar, registrar, acumular, controlar, analizar, dirigir, interpretar e

informar todo lo relacionado con los costos de produccin, distribucin,

administracin y financiamiento.

No obstante, el campo en donde la contabilidad de costos se ha desarrollado ms

ampliamente ha sido el industrial, o sea, el campo relacionado con los costos de

fabricacin de los productos de las empresas industriales o manufactureras. Por

esta razn, cuando se habla de contabilidad de costos, sin especificar su tipo, se

entiende que se trata de contabilidad de costos de manufactura y es a este campo

especfico al cual est dedicado el trabajo de este mdulo. Por tanto, siempre que

se hable de contabilidad de costos, se estar haciendo referencia a la contabilidad

de costos de manufactura.

La contabilidad de costos es una parte especializada de la contabilidad general de

una empresa industrial. La manipulacin de los costos de produccin, para la

determinacin del costo unitario de los productos fabricados, es lo suficientemente

extensa como para justificar un subsistema dentro del sistema contable general.

5 | P g i n a

Este subsistema, encargado de todos los detalles referentes a los costos de

produccin, es precisamente la contabilidad de costos.

La contabilidad general cubre todas las transacciones financieras de la empresa

con miras a la preparacin de los estados financieros que son, principalmente, el

balance general y el estado de resultados. Las cifras referentes al costo de los

inventarios en el balance general, el costo de los productos vendidos en el estado

de resultados y otra serie de informes para control de costos y toma de decisiones,

se obtienen mediante la contabilidad de costos. Pero, aunque en la mayora de las

empresas industriales de cierta magnitud exista un contador o un jefe de costos y

tambin existan dependientes dedicados especficamente a la contabilidad de

costos, el lector no debe confundirse pensando que se trata quiz de una

contabilidad totalmente separada de la contabilidad general, con plan de cuentas

aparte, libros aparte y estados financieros aparte; esto no es as.

Las cuentas que tienen que ver con los costos de produccin estn dentro del plan

de cuentas de la contabilidad general, y los registros de la informacin de costos

en los libros y medios magnticos, se efectan en forma bsicamente igual a

cualquiera otra transaccin financiera de la empresa

6 | P g i n a

2.2 CLASIFICACION DE LOS COSTOS

Los costos pueden clasificarse de acuerdo con el enfoque que se les d, por

tanto existe un gran nmero de ellas de las cuales se har mencin tomando

las principales, a saber:

2.2.1 POR SU FUNCION

Costos de produccin (costos)

Son los que se generan en el proceso de transformacin de las materias primas o

materiales en productos elaborados o productos terminados. Son tres elementos

los que integran el costo de produccin: material directo, mano de obra directa y

costos indirectos de fabricacin.

Costos de distribucin (gastos)

Son los que se originan en el rea que se encarga de llevar los productos

terminados, desde la empresa hasta el ltimo consumidor. Por ejemplo:

7 | P g i n a

2.2.2 POR SU IDENTIFICACION

COSTOS DIRECTOS

Son los de recursos que se pueden identificar, medidos exactamente, en el

producto.

Corresponden a costos como:

El costo de la materia prima que tiene cada producto ( Area de Produccin)

El costo del tiempo de trabajo utilizado en operaciones concretas de produccin (

rea de Produccin )

El valor de la comisin que se paga al vendedor por la venta que realiza de un

producto. ( rea de Comercializacin )

El costo del transporte de cada producto que se lleva de la bodega de la Empresa

al sitio del comprador ( Area de comercializacin )

COSTOS INDIRECTOS

Son los de recursos que son necesarios para desarrollar las actividades de

produccin, comercializacin o apoyo, pero que no se puede identificar o medir

exactamente cunto de ellos contiene cada producto.

Corresponde a costos como :

El costo de elementos fsicos necesarios para la produccin, como : Energa,

Agua, refrigerantes, etc.,

El costo de la nmina de administracin de la produccin ( Departamento de

Ingeniera Industrial, Departamento de diseo, Departamento de Control de

Calidad, Departamento de Mantenimiento y similares )

El costo de la nmina de administracin de ventas. ( facturadores, liquidadores

de comisiones de los bodegueros.

8 | P g i n a

El costo de insumos genricos de costo muy bajo en relacin al costo total de

materia prima necesaria para fabricar el producto, como botones e hilos en el caso

de confecciones, remaches en el caso de metalmecnica, empaques genricos y

similares.

2.2.3 POR EL PERIODO QUE SE LLEVAN AL ESTADO

RESULTADO

Costos del producto o costos inventariables (costos)

Son aquellos costos que estn relacionados con la funcin de produccin.

stos se incorporan a los inventarios de materias primas o materiales, productos

en proceso y productos terminados y se reflejan como activo dentro del balance

general. Los costos del producto se llevan al estado de resultados, cuando y a

medida que los productos elaborados se venden, afectando el rengln costo de los

artculos vendidos.

Costos del perodo o costos no inventariables (gastos)

Son aquellos que se identifican con intervalos de tiempo y no con los productos

elaborados. Se relacionan con las funciones de distribucin y administracin y se

llevan al estado de resultados en el perodo en el cual se incurren.

9 | P g i n a

2.2.4 POR EL GRADO DE VARIABILIDAD

Costos fijos

Son aquellos costos que permanecen constantes en su magnitud, dentro de un

perodo determinado, independientemente de los cambios registrados en el

volumen de operaciones realizadas.

Costos variables

Son aquellos cuya magnitud cambia en razn directa al volumen de las

operaciones realizadas.

Costos semifijos, semivariables o mixtos

Son los que tienen un componente de costos fijos y otro de costos variables.

2.2.5 POR EL MOMENTOEN QUE SE DETERMINAN

Costos histricos

Son aquellos costos que se determinan con posterioridad a la conclusin del

proceso productivo o del perodo de costos.

Costos predeterminados

Son aquellos que se determinan con anterioridad al proceso productivo o al

perodo de costos.

10 | P g i n a

2.3 MTODOS DE COSTEO

Dentro de la contabilidad de costos tradicional, todos los costos de fabricacin se

incluyen en el costo de un producto para propsitos de costos de inventario, as

como se excluyen todos los costos que no son de fabricacin. Este mtodo se

conoce como costeo absorbente o costeo total. La caracterstica bsica del

sistema de costos por absorcin es la distincin que se hace entre el producto y

los costos del perodo.

En el mtodo de costeo directo o variable, los costos de fabricacin variable se

asignan a los productos fabricados. La principal distincin de costo bajo este

sistema es la que existe entre costos fijos y variables. Los costos de fabricacin

variables son los nicos costos en que se incurre de manera directa en la

fabricacin de un producto. Los costos fijos representan la capacidad para

producir o vender, e independientemente del hecho de que se fabriquen o no los

productos y se lleven al perodo, no se inventaran.

La cantidad y presentacin de las utilidades varan bajo los dos mtodos.

Comportamiento de los costos desde el punto de vista econmico

Los costos de fabricacin fijos totales permanecen constantes a cualquier

volumen de produccin. Los costos variables totales aumentan en forma lineal, es

decir, en proporcin directa con los cambios que ocurren en la produccin.

11 | P g i n a

La lnea para los costos unitarios variables es constante y la lnea para los costos

unitarios fijos declina, ms agudamente en los niveles de produccin bajos, donde

el efecto de las unidades agregadas sobre los costos fijos es mayor, y menos

agudamente en los niveles superiores. El costo total por unidad tambin muestra

una declinacin pronunciada en los niveles inferiores debido a la influencia de los

costos fijos.

En economa se considera que los aumentos o disminuciones en los costos

variables ocurren a un ritmo variable. Como consecuencia, en economa tambin

cambia el costo unitario variable promedio, que es constante en contabilidad.

El decremento en el costo unitario variable, que ocurre en los niveles de poca

actividad, se origina debido a un aumento de la eficiencia. El aumento en el costo

unitario variable ocurre en los niveles de operacin muy elevados cuando se llega

al punto de utilidad decreciente, en este punto ocurren embotellamientos.

Los costos unitarios que resultan de los sistemas de contabilidad son costos

promedio; la teora de la economa se ocupa de los costos marginales. Un costo

marginal representa el aumento en los costos totales que resulta de la produccin

de una unidad adicional.

De acuerdo con la teora econmica, las utilidades de la empresa se maximizan en

el punto en el cual el ingreso marginal, es decir, el aumento en el ingreso derivado

de la venta de una unidad adicional, es igual al costo marginal.

El punto de equilibrio es aquel nivel de actividad en el que la empresa consigue

cubrir la totalidad de sus costes, tanto fijos como variables, obteniendo un

beneficio cero.

12 | P g i n a

2.3.1 COSTO PROMEDIO

- Promedio simple:

Se determina la media aritmtica de los costos unitarios en las partidas en

existencia.

A ese costo medio se calculan todas las salidas, mientras no haya una

nueva entrada de material.

Dado que no se toma en cuenta el volumen de cada partida, este mtodo

origina serias distorsiones en el costeo del material utilizado

Es un mtodo prcticamente en desuso.

- Promedio ponderado:

Es el sistema que comnmente se conoce como mtodo de costos

promedio.

Cada vez que ingresa al almacn una nueva partida de material, se

determina un nuevo costo unitario promedio.

Se divide el costo total de cada una de las partidas entre su

correspondiente existencia.

Con estos resultados se calcula un costo unitario promedio para

todas las partidas.

A este costo se valorizan las salidas de material, hasta que haya una

nueva entrada de material con un precio diferente al promedio.

COSTOS PROMEDIOS

13 | P g i n a

Fecha Entradas Salidas Inventario

Unidades

Costo

unitario

Costo

total

Unidades

Precio

unitario

Valor Unidades Valor

Precio

promedio

calculado

15/12/97 400 $ 10 $ 4,000

400

$

4,000

$ 10.00

20/01/98

50 $ 10.00 $ 500 350

$

3,500

11/02/98

50 $ 10.00 $ 500 300

$

3,000

26/02/98 100 $ 12 $ 1,200

400

$

4,200

$ 10.50

08/04/98

50 $ 10.50 $ 525 350

$

3,675

23/06/98

50 $ 10.50 $ 525 300

$

3,150

11/08/98 200 $ 15 $ 3,000

500

$

6,150

$ 12.30

02/09/98

150 $ 12.30

$

1,845

350

$

4,305

14/10/98

100 $ 12.30

$

1,230

250

$

3,075

22/10/98 200 $ 15 $ 3,000

450

$

6,075

$ 13.50

09/12/98

50 $ 13.50 $ 675 400

$

5,400

TOTALES

$

11,200

$

5,800

$

5,400

14 | P g i n a

2.3.2 PRIMERAS ENTRADAS, PRIMERAS SALIDAS (PEPS)

El mtodo PEPS parte del supuesto de que las primeras unidades de productos

que se compraron fueron las que primero se vendieron. En una economa

inflacionaria esto quiere decir que el costo de las mercancas o productos

vendidos se determina con base en los precios ms antiguos y, en consecuencia,

las utilidades presentadas van a ser artificialmente ms altas, aunque los

inventarios no vendidos queden registrados, en el balance, a los precios ms

prximos o actuales.

Por supuesto, ste mtodo de valoracin de inventarios se emplea para efectos

contables ms no para propsitos tributarios, pues a mayor utilidad tambin mayor

impuesto a pagar.

El ajuste por inflacin no produce ningn efecto en la utilidad, por cuanto el crdito

que se registra en la cuenta de correccin monetaria (ingreso) se ve compensado

por el mayor valor del costo de ventas, producto, precisamente, de dicho ajuste

por inflacin. Y esto se debe a que los inventarios ms antiguos que producen el

mayor ajuste por inflacin son los que se toman como base para el clculo del

costo de la mercanca vendida.

VENTAJAS:

Es un mtodo objetivo (genera una corriente de costos ordenada

cronolgicamente), por lo que manifiesta el saldo del inventario con ms apego a

los costos de adquisicin actuales que otros mtodos. Funciona mejor cuando la

rotacin de mercancas es acelerada.

DESVENTAJAS:

Cuando los costos de adquisicin van en aumento (inflacin), su efecto en el

clculo contable es reducir el costo de la mercanca vendida, inflar las utilidades y

el saldo final del inventario.

15 | P g i n a

PRIMERAS ENTRADAS, PRIMERAS SALIDAS (PEPS)

Fecha Entradas Salidas Inventario

Unidades Costo unitario Costo total Unidades Precio unitario Valor Unidades Valor

15/12/97 400 $ 10 $ 4,000

400 $ 4,000

20/01/98

50 $ 10.00 $ 500 350 $ 3,500

11/02/98

50 $ 10.00 $ 500 300 $ 3,000

26/02/98 100 $ 12 $ 1,200

400 $ 4,200

08/04/98

50 $ 10.00 $ 500 350 $ 3,700

23/06/98

50 $ 10.00 $ 500 300 $ 3,200

11/08/98 200 $ 15 $ 3,000

500 $ 6,200

02/09/98

150 $ 10.00 $ 1,500 350 $ 4,700

14/10/98

50 $ 10.00 $ 500 300 $ 4,200

50 $ 12.00 $ 600 250 $ 3,600

22/10/98 200 $ 15 $ 3,000

450 $ 6,600

09/12/98

50 $ 12.00 $ 600 400 $ 6,000

TOTALES

$ 11,200

$ 5,200

$ 6,000

16 | P g i n a

2.3.3 ULTIMAS ENTRADAS PRIMERAS SALIDAS (UEPS)

El mtodo UEPS es el inverso del mtodo PEPS porque ste, contrario a aqul,

parte de la suposicin de que las ltimas unidades en entrar son las que primero

se venden y, en consecuencia, el costo de ventas quedar registrado por los

precios de costo ms altos, disminuyendo as la utilidad y el impuesto a pagar,

pero subvaluando el monto monetario de los inventarios, que aparecer valorizado

a los precios ms antiguos.

Bajo ste mtodo la valorizacin de los inventarios finales y el costo de ventas

arrojar resultados diferentes segn se lleve sistema peridico o permanente. Y

esto ocurre porque, en tanto que en el sistema peridico las ltimas entradas

correspondern a fechas cercanas al ltimo da del perodo que se est

valorizando, en el sistema permanente cada vez que ocurra una venta se tomarn

los ltimos costos slo hasta sa fecha. Lo que significa que durante el perodo

que se est valorizando habr liquidaciones parciales de inventarios, si se lleva

sistema permanente; lo que no ocurre bajo sistema de inventarios peridicos.

El mtodo UEPS fue creado con el claro propsito de cargar mayores valores al

costo de la mercanca vendida y disminuir as la base para el clculo del impuesto

sobre la renta. Por ste motivo, muchas empresas empleaban PEPS o promedio

ponderado para sus informes contables y UEPS para la declaracin de renta,

generando una diferencia entre lo fiscal y lo contable, que se subsanaba mediante

la creacin de una partida denominada "provisin UEPS" (o LIFO por sus siglas en

ingls), la cual se encuentra ahora expresamente prohibida en nuestro pas, lo

cual significa que, para el caso de los inventarios, no pueden existir diferencias

entre los valores declarados y los contabilizados.

17 | P g i n a

Como se ver en seguida, al aplicar el sistema integral de ajustes por inflacin su

efecto quedar reflejado casi en su totalidad en el valor informado para los

inventarios finales en el balance general, en tanto que el costo de ventas se

registrar por los costos reales incurridos en la compra o produccin de la

mercanca vendida, excepto en lo que tiene que ver con los dems factores que

integran el costo de produccin, especialmente las depreciaciones, agotamiento y

amortizaciones.

VENTAJAS:

Relaciona de mejor manera los costos vigentes con las ventas en curso. Es

recomendable cuando hay baja rotacin de inventario, o cuando los cambios en

los costos de adquisicin tienen rpidos cambios en los costos de ventas.

DESVENTAJAS:

Puede generar un saldo de activo alejado de los costos actuales.

18 | P g i n a

ULTIMAS ENTRADAS, PRIMERAS SALIDAS (UEPS)

Fecha Entradas Salidas Inventario

Unidades Costo unitario Costo total Unidades Precio unitario Valor Unidades Valor

15/12/97 400 $ 10 $ 4,000

400 $ 4,000

20/01/98

50 $ 10.00 $ 500 350 $ 3,500

11/02/98

50 $ 10.00 $ 500 300 $ 3,000

26/02/98 100 $ 12 $ 1,200

400 $ 4,200

08/04/98

50 $ 12.00 $ 600 350 $ 3,600

23/06/98

50 $ 12.00 $ 600 300 $ 3,000

11/08/98 200 $ 15 $ 3,000

500 $ 6,000

02/09/98

150 $ 15.00 $ 2,250 350 $ 3,750

14/10/98

50 $ 15.00 $ 750 300 $ 3,000

50 $ 10.00 $ 500 250 $ 2,500

22/10/98 200 $ 15 $ 3,000

450 $ 5,500

09/12/98

50 $ 15.00 $ 750 400 $ 4,750

TOTALES

$ 11,200

$ 6,450

$ 4,750

19 | P g i n a

2.4 DIFERENCIA ENTRE COSTO Y GASTO

La contabilidad separa el concepto de costo, teniendo la dependencia hacia donde

se dirige la inversin.

La inversin dirigida a produccin se le reconoce como costos de produccin.

La inversin dirigida a la parte administrativa o de ventas se le reconoce como

costos de operacin o gasto.

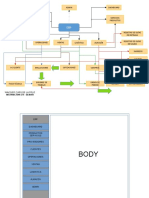

A continuacin se presenta un flujograma de distribucin de egresos, que muestra

la diferencia entre el Costo y Gastos:

La contabilidad de costos se enfoca en los costos, no en los gastos. Las dos

categoras ms amplias de los costos son los costos de desembolsoy los costos

de oportunidad. Un costo de desembolso es un flujo de efectivo del pasado,

presente o futuro. Considere el costo de la educacin en un colegio. Claramente

los flujos de efectivo que son la colegiatura, los libros, y las cuotas son costos de

20 | P g i n a

desembolso. El efectivo no es todo lo que sacrifican los estudiantes; ellos tambin

sacrifican el tiempo para tomar la educacin del colegio. Este sacrificio de tiempo

es un costo de oportunidad. E costo de oportunidad es la prdida de un

beneficio que podra haberse realizado, y al cual se ha renunciado, por el mejor

uso alternativo de un recurso. Por ejemplo, muchos estudiantes dejan sus trabajos

para tener tiempo para obtener una carrera profesional. El ingreso al cual se ha

renunciado es parte del costo de obtener una carrera profesional y es el beneficio

al cual se ha renunciado que podra haberse realizado por el uso alternativo de un

recurso limitado: tiempo.

2.5 DEPRECIACIONAMORTIZACION

En la contabilidad con relacin a los activos fijos e intangibles podemos encontrar

dos Mtodos, (Depreciacin y Amortizacin) los cuales se utilizan para deducir el

costo de los activos fijos e Intangibles durante su vida til, generando operaciones

contables que registran las prdidas de valor de estos activos a largo plazo.

Es muy importante tener claro los conceptos y usos de la depreciacin como de la

amortizacin. En este artculo trataremos las diferencias, los conceptos y las

aplicaciones de la depreciacin y la amortizacin.

Depreciacin es la distribucin sistemtica del importe depreciable de un activo a

lo largo de su vida til. Importe depreciable es el costo de un activo, o el importe

que lo haya sustituido, menos su valor residual. Se depreciar de forma separada

cada parte de un elemento de propiedades, planta y equipo que tenga un costo

significativo con relacin al costo total del elemento.

Otra definicin de la depreciacin es la siguiente:

La depreciacin es un reconocimiento racional y sistemtico del costo de los

bienes, distribuido durante su vida til estimada, con el fin de obtener los recursos

necesarios para la reposicin de los bienes, de manera que se conserve la

capacidad operativa o productiva de la empresa.

21 | P g i n a

Con relacin a la amortizacin encontramos las siguientes definiciones:

Concepto segn la NIC 38 Activos Intangibles

Amortizacin es la distribucin sistemtica del importe amortizable de un activo

intangible durante los aos de su vida til.

La amortizacin es el mismo proceso que la depreciacin, con la nica diferencia

que utilizada slo para los activos intangibles y los activos diferidos (los Activos

que tienen valor, pero que no se puede tocar), Por ejemplo, una patente o marca y

los gastos pagados por anticipados.

Para aumentar la confusin, la amortizacin tambin tiene un significado en el

pago de una deuda, como una hipoteca, pero en el contexto actual tiene que ver

con los activos intangibles de la empresa.

Sobre el registro contable de la amortizacin y la depreciacin, para la

amortizacin se genera un dbito a gastos de amortizacin y un crdito a la cuenta

de activos intangibles.

No hay objecin terica para acreditar una cuenta de amortizacin acumulada en

lugar de la cuenta de activo intangible, pero en la prctica rara vez se utiliza este

mtodo, a diferencia de la depreciacin, los registros contable afectan una cuenta

de depreciacin acumulada para cada categora de activos fijos.

Normalmente para la amortizacin de un activo intangible se utiliza el mtodo de

lnea recta, no obstante en la depreciacin de los activos fijos existe varios

mtodos.

22 | P g i n a

Amortizacin Depreciacin

Qu es?: Amortizacin es la

distribucin sistemtica

del importe amortizable

de un activo intangible

durante los aos de su

vida til.

Depreciacin es la

distribucin sistemtica

del importe depreciable

de un activo a lo largo de

su vida til.

Se utiliza

para:

Los activos intangibles,

por ejemplo, las patentes

Los activos Fijos, por

ejemplo, la maquinaria

23 | P g i n a

CONCLUSION

La contabilidad financiera se ocupa principalmente de los informes financieros

para uso externo de accionistas, acreedores y entes gubernamentales. La

contabilidad de costos se relaciona sobre todo con la informacin de costos para

uso interno de la gerencia y ayuda de manera considerable a la gerencia en la

formulacin de objetivos y programas de operacin (planeacin), en la

comparacin del desempeo real con el esperado (control) y en la presentacin de

informes financieros (medicin del ingreso).

Por lo general, el grupo gerencial de una organizacin puede dividirse en tres

niveles: alto, medio y bajo. El propsito principal de todos los niveles de la

gerencia es la toma de decisiones: la seleccin cuidadosa entre diversos cursos

alternativos de accin para lograr objetivos especficos.

El estudio de contabilidad de costos requiere un conocimiento exhaustivo de

ciertos conceptos bsicos y definiciones. La contabilidad de costo se ocupa del

uso, control y planeacin del costo. El costo se define como el valor sacrificado

para adquirir bienes o servicios. A la postre, los beneficios del costo expiran y se

convierten en gastos o prdidas.

24 | P g i n a

BIBLIOGRAFIA

http://clasesiuaa.files.wordpress.com/2012/10/unidad-i-

introduccic3b3n-a-la-contabilidad-de-costos.pdf

http://www.ingenieria.unam.mx/~materiacfc/costos_clasificacion.html

http://www.tuguiacontable.com/2012/07/depreciacion-vs-amortizacion.html

You might also like

- Informe sobre el caso Interbolsa Nía 2Document9 pagesInforme sobre el caso Interbolsa Nía 2Emma Manuela GIRALDO GALLEGO50% (2)

- GuiIÌ - Â - A Paso A Paso para EvaluacioIÌ - Â - N de Ofertas Bienes, Obras, Servicios y Propuestas de consultoriIÌ - Â - AsDocument22 pagesGuiIÌ - Â - A Paso A Paso para EvaluacioIÌ - Â - N de Ofertas Bienes, Obras, Servicios y Propuestas de consultoriIÌ - Â - AsfranNo ratings yet

- Peps PDFDocument2 pagesPeps PDFtorresrojas.hectorNo ratings yet

- Agricola Frutos Del Valle SacDocument10 pagesAgricola Frutos Del Valle SacAndrea Guardia Quispe100% (1)

- Tarea 6Document13 pagesTarea 6Lisbeth sanchez perezNo ratings yet

- Admin DashboardDocument37 pagesAdmin DashboardRegistro Información Copia BackNo ratings yet

- Actividad 4 2do Parcial - CompressedDocument2 pagesActividad 4 2do Parcial - CompressedEnrique RamirezNo ratings yet

- Control de ProducciónDocument112 pagesControl de Producciónjessica mendezNo ratings yet

- Corresponsales Financieros y No Financieros-EnvioDocument10 pagesCorresponsales Financieros y No Financieros-Enviogutemberg barrozoNo ratings yet

- Fase 3 - Decidir y Analizar - Colaborativo - Rev3Document17 pagesFase 3 - Decidir y Analizar - Colaborativo - Rev3aura perezNo ratings yet

- Capitulo 7 Sistema de InformacionDocument18 pagesCapitulo 7 Sistema de InformacionAndrea ArocaNo ratings yet

- Autorizacion de Venta - Plusval Venta DirectaDocument1 pageAutorizacion de Venta - Plusval Venta DirectaMiguel Rafael TorresNo ratings yet

- Proyecto Comercializacion de MielDocument18 pagesProyecto Comercializacion de MielDireccion AgropecuarioNo ratings yet

- Marco Regulatorio Sector Energia 2014 ColombiaDocument14 pagesMarco Regulatorio Sector Energia 2014 Colombialeonor sandovalNo ratings yet

- Revista Universo Laboral 41Document68 pagesRevista Universo Laboral 41Grupo Universo LaboralNo ratings yet

- Informe Detallado de Hallazgos de AuditoríaDocument50 pagesInforme Detallado de Hallazgos de Auditoríajulian gutierrezNo ratings yet

- Caso KodakDocument10 pagesCaso KodakIskander TristanoNo ratings yet

- CHAMOREPDocument16 pagesCHAMOREPFlower Johan JuxsNo ratings yet

- Delfia, M. Guerra, Alva (2018)Document101 pagesDelfia, M. Guerra, Alva (2018)Walter Culqui CubasNo ratings yet

- Deyaneira Cadena - HPE - TALLER 3Document3 pagesDeyaneira Cadena - HPE - TALLER 3deya ecu100% (1)

- Catalogación de MaterialesDocument12 pagesCatalogación de MaterialesNeiser Coronel RuizNo ratings yet

- Taller # 2 de Desarrollo OrganizacionalDocument6 pagesTaller # 2 de Desarrollo OrganizacionalMaría José TapiaNo ratings yet

- Experto en gestión de proyectos TI y transformación digitalDocument2 pagesExperto en gestión de proyectos TI y transformación digitalfelipe contrerasNo ratings yet

- Notas Sobre InventariosDocument27 pagesNotas Sobre InventariosMaria José JaramilloNo ratings yet

- Valuación de Empresas y Activos Financieros - Simón Altkorn MontiDocument3 pagesValuación de Empresas y Activos Financieros - Simón Altkorn MontiSimon AltkornNo ratings yet

- Actividad 2. Empecemos A Realizar Un Proyecto de InversiónDocument9 pagesActividad 2. Empecemos A Realizar Un Proyecto de InversiónCristy GarcíaNo ratings yet

- Actividad 7 - Evaluativa. Contabilida GeneralDocument7 pagesActividad 7 - Evaluativa. Contabilida GeneralYeison Camilo Espinosa GutierrezNo ratings yet

- EL MARKETING DE LOS SERVICIOS ServucciónDocument2 pagesEL MARKETING DE LOS SERVICIOS ServucciónFlor Salaris50% (2)

- MBA11. Sesion 4Document25 pagesMBA11. Sesion 4JOSE DE JESUS CONTRERAS ZAINOSNo ratings yet

- Contabilidad III: Inventarios, Control Interno y EfectivoDocument14 pagesContabilidad III: Inventarios, Control Interno y Efectivocbtorres1No ratings yet