You might also like

- Unidad 1 EfectivoDocument25 pagesUnidad 1 EfectivoAyudante GestiondedesarroollorrhhpnNo ratings yet

- Financiamiento Del Comercio ExteriorDocument9 pagesFinanciamiento Del Comercio ExteriorChristian Rolando De La Cruz GutierrezNo ratings yet

- Reingeniería Caso FordDocument5 pagesReingeniería Caso FordericktutusNo ratings yet

- Definición de La Auditoría OperacionalDocument17 pagesDefinición de La Auditoría OperacionalKarenNo ratings yet

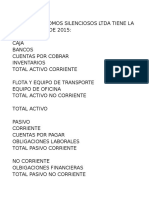

- Caja ChicaDocument5 pagesCaja ChicaJosé Rafael Fernández MendezNo ratings yet

- Caja Chica 2Document16 pagesCaja Chica 2Kailin Galindez100% (1)

- Teoria - El Efectivo y La Caja ChicaDocument12 pagesTeoria - El Efectivo y La Caja Chicamoises quijadaNo ratings yet

- Efectivo y Caja Chica ImprimirDocument11 pagesEfectivo y Caja Chica ImprimirfiloNo ratings yet

- Efectivo y Caja ChicaDocument12 pagesEfectivo y Caja ChicaLuis E. GomezNo ratings yet

- Unidad I, 2021Document27 pagesUnidad I, 2021Carmen PedruezaNo ratings yet

- CybelDocument25 pagesCybelAlejandro Jesus Arcaya RojasNo ratings yet

- Efectivo en Caja y BancosDocument5 pagesEfectivo en Caja y Bancosmarifer074No ratings yet

- Arqueo de CajaDocument9 pagesArqueo de CajaLEYSI LIZETH BACILIO CABRERANo ratings yet

- Auditoria Del EfectivoDocument37 pagesAuditoria Del EfectivoOscar Oswaldo Jaimes UrbinaNo ratings yet

- Guia EfectivoDocument27 pagesGuia EfectivorojasesNo ratings yet

- Control de EfectivoDocument16 pagesControl de EfectivoKaren Thais Lara Arana100% (9)

- Procedimientos Al Auditar TesoreriaDocument5 pagesProcedimientos Al Auditar TesoreriaDOUGLASSOLISNo ratings yet

- Guia-Teorica Caja Chica I)Document8 pagesGuia-Teorica Caja Chica I)sociedaddelainformacionNo ratings yet

- Caja ChicaDocument7 pagesCaja ChicasonoftheblacknorthNo ratings yet

- Control y Manejo de Caja ChicaDocument5 pagesControl y Manejo de Caja ChicaVladimir DirocheNo ratings yet

- Caja Menuda y Caja GeneralDocument8 pagesCaja Menuda y Caja GeneralJesús Valdés TorresNo ratings yet

- Unidad N2 Analisis. Control de EfectivoDocument9 pagesUnidad N2 Analisis. Control de EfectivoRoxandry Vivas DeviaNo ratings yet

- Contabilidad - La Base para Decisiones GerencialesDocument8 pagesContabilidad - La Base para Decisiones GerencialesClaudia GeraldinoNo ratings yet

- AUDITORIA II ProgramasDocument29 pagesAUDITORIA II ProgramasFatima AltagraciaNo ratings yet

- El EfectivoDocument4 pagesEl EfectivoGabrielaNo ratings yet

- Synchronicity Grid Marketing Plan by SlidesgoDocument9 pagesSynchronicity Grid Marketing Plan by SlidesgoLauraNo ratings yet

- Actividad 3.3.3 Representando Procesos de Caja. RESUELTADocument8 pagesActividad 3.3.3 Representando Procesos de Caja. RESUELTANicole RayoNo ratings yet

- Trabajo de ContabilidadDocument11 pagesTrabajo de ContabilidadandielNo ratings yet

- Resumen Contabilidad Basica 2do ParcialDocument17 pagesResumen Contabilidad Basica 2do ParcialGabrielNo ratings yet

- Control de EfectivoDocument24 pagesControl de EfectivoJulio C. Rodriguez HernandezNo ratings yet

- Definición de EfectivoDocument5 pagesDefinición de EfectivoRichard MonteroNo ratings yet

- Definición de EfectivoDocument24 pagesDefinición de EfectivoJhohargelNo ratings yet

- Caja GeneralDocument7 pagesCaja Generalpaola perdomo100% (1)

- Caja ChicaDocument37 pagesCaja ChicaOmar FabricanoNo ratings yet

- Definición de 01 Efectivo 01Document5 pagesDefinición de 01 Efectivo 01ItzJuniGamerNo ratings yet

- Manejo de EfectivoDocument11 pagesManejo de EfectivoDavid Dévora CanoNo ratings yet

- Activos DisponiblesDocument19 pagesActivos DisponiblesFredy Alcon PerezNo ratings yet

- 2 Trabajo de ContabilidadDocument11 pages2 Trabajo de Contabilidadjuanjdf1No ratings yet

- Caja Chica y Caja de CambioDocument17 pagesCaja Chica y Caja de Cambioder111ck100% (1)

- Auditoria IiDocument5 pagesAuditoria IiElyLaRoSaNo ratings yet

- La Caja ChicaDocument17 pagesLa Caja ChicaMaNuel ChacónNo ratings yet

- Control de EfectivoDocument8 pagesControl de EfectivoBrayan Farfan ValladolidNo ratings yet

- Control Interno Efectivo y Conciliacion BancariaDocument6 pagesControl Interno Efectivo y Conciliacion BancariaFabricio HerreraNo ratings yet

- Efectivo de Caja y BancosDocument6 pagesEfectivo de Caja y BancosCarlos Isaac Blandino GranadosNo ratings yet

- Caja General y Caja MenorDocument8 pagesCaja General y Caja Menorwilliam ochoa cardenasNo ratings yet

- Cuestionario Unidad III CON116Document4 pagesCuestionario Unidad III CON116Dayelin Amparo FañaNo ratings yet

- Vale de PedidosDocument9 pagesVale de PedidosMarian Tuesta SanchezNo ratings yet

- Caja Chica y Conciliacion BancariaDocument6 pagesCaja Chica y Conciliacion BancariaHumberto CarreñoNo ratings yet

- Resumen Primer ParcialDocument24 pagesResumen Primer ParcialpowerstylefitNo ratings yet

- Conceptos Caja, Caja Chica y ConciliacionesDocument10 pagesConceptos Caja, Caja Chica y ConciliacionesnayiluchiNo ratings yet

- EFECTIVOnYnSUnEQUIVALENTE 7364357f39bb6c5Document8 pagesEFECTIVOnYnSUnEQUIVALENTE 7364357f39bb6c5Jose OspinoNo ratings yet

- Caja Chica y Conciliacion BancariaDocument5 pagesCaja Chica y Conciliacion BancariaDamariz OrtegaNo ratings yet

- Expo Cont 2Document3 pagesExpo Cont 2sar ñaNo ratings yet

- Control InternoDocument13 pagesControl InternoJESUS LA ROSANo ratings yet

- La Caja Chica - Sesion 04Document3 pagesLa Caja Chica - Sesion 04KiaraNo ratings yet

- Caja GeneralDocument4 pagesCaja GeneralGeovanny Alexander Pérez RivasNo ratings yet

- Auditoria GubernamentalDocument10 pagesAuditoria GubernamentalMartin GuillenNo ratings yet

- Activo PresentacionDocument16 pagesActivo PresentacionRicky ValdezNo ratings yet

- Manual de Procedimientos de Caja ChicaDocument4 pagesManual de Procedimientos de Caja ChicaSamantha Morillo Dominguez100% (1)

- Presentación Propuesta de Proyecto Scrapbook Doodle Marrón y Blanco - 20230811 - 200506 - 0000Document18 pagesPresentación Propuesta de Proyecto Scrapbook Doodle Marrón y Blanco - 20230811 - 200506 - 0000tatianmacaNo ratings yet

- Manual de Procedimientos de Caja ChicaDocument4 pagesManual de Procedimientos de Caja ChicaFernando Narvaez MartinezNo ratings yet

- Auditoria de Efectivo Equivalente Del Efectivo Canales BaldarragoDocument16 pagesAuditoria de Efectivo Equivalente Del Efectivo Canales BaldarragoAdriano ZevallosNo ratings yet

- Gestión y control del presupuesto de tesorería. ADGN0108From EverandGestión y control del presupuesto de tesorería. ADGN0108Rating: 4 out of 5 stars4/5 (1)

- Fundamentos Teóricos de La Gesta IndependenciaDocument8 pagesFundamentos Teóricos de La Gesta IndependenciaNeyter HerreraNo ratings yet

- Qué Es Un Parque BiosaludableDocument2 pagesQué Es Un Parque BiosaludableNeyter Herrera0% (1)

- Indicadores Macroeconòmicos en VenezuelaDocument5 pagesIndicadores Macroeconòmicos en VenezuelaNeyter HerreraNo ratings yet

- Estadísticas VitalesDocument9 pagesEstadísticas VitalesNeyter HerreraNo ratings yet

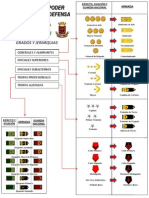

- Jerarquias de Las Fanb 1Document1 pageJerarquias de Las Fanb 1Neyter Herrera93% (15)

- Endo EsqueletoDocument6 pagesEndo EsqueletoNeyter HerreraNo ratings yet

- Sector PrimarioDocument9 pagesSector PrimarioNeyter HerreraNo ratings yet

- Sistema DeportivoDocument5 pagesSistema DeportivoNeyter HerreraNo ratings yet

- Constumbres Decembirnas de BarinasDocument11 pagesConstumbres Decembirnas de BarinasNeyter Herrera83% (6)

- RauwolfiaDocument8 pagesRauwolfiaNeyter Herrera100% (1)

- Cómo Influye La Higiene Bucal en Las Caries DentalesDocument22 pagesCómo Influye La Higiene Bucal en Las Caries DentalesNeyter HerreraNo ratings yet

- CuestionarioDocument2 pagesCuestionarioDIANANo ratings yet

- Reseña Entidades FinancierasDocument15 pagesReseña Entidades FinancierasChristopher SaldañaNo ratings yet

- Portabilidad FinancieraDocument7 pagesPortabilidad FinancieraRafael RuedaNo ratings yet

- Portafolios de Inversion Semanas 1 y 2 Enero 2 Del 2023 ALUMNOSDocument74 pagesPortafolios de Inversion Semanas 1 y 2 Enero 2 Del 2023 ALUMNOSAlma SánchezNo ratings yet

- La Caida Del BitcoinDocument14 pagesLa Caida Del BitcoinDeracz YeTNo ratings yet

- Trabajo Evaluativo N.1Document4 pagesTrabajo Evaluativo N.1Madelyn Rodriguez0% (1)

- Caso - Cuenta de Ahorro - BCPDocument11 pagesCaso - Cuenta de Ahorro - BCPPiero BecerraNo ratings yet

- Clasificación de Créditos Según La SBS en El PerúDocument13 pagesClasificación de Créditos Según La SBS en El PerúFrank Coronado100% (1)

- Modelo ADDENDUM CONTRATO EN DIVISA-SITMEDocument3 pagesModelo ADDENDUM CONTRATO EN DIVISA-SITMEmiguel padillaNo ratings yet

- 1 GeneralidadeseinteressimpleDocument21 pages1 GeneralidadeseinteressimpleLaura Sofia BernateNo ratings yet

- Auditoria de Gastos y TodoDocument86 pagesAuditoria de Gastos y TodoMiguel MartinezNo ratings yet

- Dinamica de Las Cuentas Del Activo Del Plan Contable GubernamentalDocument39 pagesDinamica de Las Cuentas Del Activo Del Plan Contable GubernamentalMaeva Figueroa QuispeNo ratings yet

- Contrato de Factoring InformeDocument25 pagesContrato de Factoring InformeSaldaña NoemiNo ratings yet

- Propueta A Quien Pueda Interesarle 02012021Document10 pagesPropueta A Quien Pueda Interesarle 02012021juan carlos di luigiNo ratings yet

- 1er Parcial SISTEMA Financiero CallejasDocument4 pages1er Parcial SISTEMA Financiero CallejasLuigi LuchinNo ratings yet

- 00 Contrato Modelo Financiación de Cortesía Alumnos 04082022Document5 pages00 Contrato Modelo Financiación de Cortesía Alumnos 04082022jUaNiTo rOjAsNo ratings yet

- Proceso Declarativo CemexDocument116 pagesProceso Declarativo CemexLaura ForeroNo ratings yet

- Actividad 2 Evidencia Producto Nuevas Estrategias ComercialesDocument2 pagesActividad 2 Evidencia Producto Nuevas Estrategias ComercialesCarmen VilladaNo ratings yet

- Ficha ConapraDocument44 pagesFicha ConapraedsonamigoNo ratings yet

- CIBERGESTIONDocument2 pagesCIBERGESTIONDiana Marcela AlfonsoNo ratings yet

- Ejercicio de Matrices y SucursalesDocument75 pagesEjercicio de Matrices y SucursalesEdgar Fernando Villarreal100% (1)

- Eureka TerminadoDocument70 pagesEureka TerminadoLucia Villaorduña VeramendiNo ratings yet

- Consignas de Activo y PasivoDocument42 pagesConsignas de Activo y PasivoGuadalupe Ovando BernardoNo ratings yet

- Importancia de La Funcion FinancieraDocument26 pagesImportancia de La Funcion FinancieraKathy Acosta50% (2)

- Casos Exitosos de Negociaciones EfectivasDocument11 pagesCasos Exitosos de Negociaciones EfectivasEIDDY ROSSIO CASTILLO ORTIZNo ratings yet

- El Estado de Flujo de Efectivo IIDocument8 pagesEl Estado de Flujo de Efectivo IIparcaperuNo ratings yet

- Material de Apoyo Examen Final Jugo de Piña 2021Document5 pagesMaterial de Apoyo Examen Final Jugo de Piña 2021Jessica LópezNo ratings yet