You might also like

- Ropa interior femenina con tecnología antibacterial y comodidadDocument10 pagesRopa interior femenina con tecnología antibacterial y comodidadCristianRuaNo ratings yet

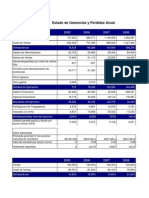

- Nuevo Documento de Microsoft WordDocument11 pagesNuevo Documento de Microsoft WordCristianRuaNo ratings yet

- TeleorientacionRecomendaciones PDFDocument5 pagesTeleorientacionRecomendaciones PDFJuan José CeballosNo ratings yet

- 120 - 160 - 200 Hitachi DatosDocument7 pages120 - 160 - 200 Hitachi DatosSamuel Yogui LaraNo ratings yet

- Perfil Subregional UrabaDocument226 pagesPerfil Subregional UrabaCristianRuaNo ratings yet

- Deuda PublicaDocument8 pagesDeuda PublicaCristianRuaNo ratings yet

- Ganancias OcasionalesDocument5 pagesGanancias OcasionalesCristianRuaNo ratings yet

- Tratamiento Tributario Del Impuesto Al ConsumoDocument5 pagesTratamiento Tributario Del Impuesto Al ConsumoCristianRuaNo ratings yet

- Como Calcular La Retención en La Fuente Sobre Su SalarioDocument6 pagesComo Calcular La Retención en La Fuente Sobre Su SalarioCristianRuaNo ratings yet

- Cont y Presp Pco IDocument69 pagesCont y Presp Pco ICristianRuaNo ratings yet

- Costos EstandaresDocument10 pagesCostos EstandaresCristianRuaNo ratings yet

- Los Virus Por Correo, Los Spam y Las NetiquetasDocument11 pagesLos Virus Por Correo, Los Spam y Las NetiquetasCristianRuaNo ratings yet

- La globalización vista desde la perspectiva de las nuevas generacionesDocument14 pagesLa globalización vista desde la perspectiva de las nuevas generacionesEnrique Antonio Rodriguez MorenoNo ratings yet

- Análisis Económico y FinancieroDocument3 pagesAnálisis Económico y FinancieroEliza samantha Diaz GuzmánNo ratings yet

- Apalancamiento FinancieroDocument17 pagesApalancamiento FinancieroJuan Diego F DíazNo ratings yet

- Tasas de Interes Nominal y EfectivaDocument16 pagesTasas de Interes Nominal y Efectivayavidamian01100% (1)

- EJERCICIO3Document7 pagesEJERCICIO3Pablo ChaperonNo ratings yet

- Colilla2023 3 Edificiobellasartes462 606Document1 pageColilla2023 3 Edificiobellasartes462 606Sophie ElizaNo ratings yet

- Analisis FinancieroDocument10 pagesAnalisis FinancieroIbeth Vides ojedaNo ratings yet

- Presupuesto Ingresos y Gastos Mun El Retiro 2019 ModificadoDocument170 pagesPresupuesto Ingresos y Gastos Mun El Retiro 2019 ModificadoCATALINA CARRILLONo ratings yet

- Ad 09003413222400062653Document1 pageAd 09003413222400062653Aleja DiazNo ratings yet

- Planilla Finanzas PersonalesDocument2 pagesPlanilla Finanzas Personalescuentas vpnNo ratings yet

- Finanzas PublicasDocument1 pageFinanzas PublicasBrandon JCNo ratings yet

- Billetes Del Uruguay (Colección Arnoldo Efron - 1972)Document24 pagesBilletes Del Uruguay (Colección Arnoldo Efron - 1972)Igor SilvaNo ratings yet

- Grupo 6 - Snep DL 1437 - Okk - WalterDocument16 pagesGrupo 6 - Snep DL 1437 - Okk - WalterWalter Rios GarciaNo ratings yet

- Archivo5 Tipo de OperacionDocument27 pagesArchivo5 Tipo de OperacionDaniel RamirezNo ratings yet

- Promociones El Comaime Vii Jesus Lopez Sistema de Procedimientos ContablesDocument4 pagesPromociones El Comaime Vii Jesus Lopez Sistema de Procedimientos ContablesJesús LópezNo ratings yet

- Dec Mayo 2023Document18 pagesDec Mayo 2023Madelin VillegasNo ratings yet

- Cuota Simulada para Préstamo Hipotecario: SimuladorDocument4 pagesCuota Simulada para Préstamo Hipotecario: SimuladorFco Miguel Ríos VicenteNo ratings yet

- Implicaciones de La Inflación Sobre La Economía Familiar Como EmpresaDocument15 pagesImplicaciones de La Inflación Sobre La Economía Familiar Como EmpresaOscar MatematicaNo ratings yet

- DupontDocument11 pagesDupontRandy Amed Pachamango LuisNo ratings yet

- PRICILLA GARRIDO Asistente administrativo experiencia 6 añosDocument5 pagesPRICILLA GARRIDO Asistente administrativo experiencia 6 añosJovanaNo ratings yet

- Amortización de microcrédito y crédito productivoDocument3 pagesAmortización de microcrédito y crédito productivoManfred ParedesNo ratings yet

- Caso Práctico Unidad 4Document4 pagesCaso Práctico Unidad 4Angela Acero100% (1)

- Declaraciones de Los Secretos de La Mente MillonariaDocument4 pagesDeclaraciones de Los Secretos de La Mente Millonariacarlonso_scribdNo ratings yet

- Exposición de Contabilidad NewDocument46 pagesExposición de Contabilidad NewfrancolomeoNo ratings yet

- Financiación de proyectosDocument7 pagesFinanciación de proyectosANDRES ROJAS VALENCIANo ratings yet

- Material Didáctico Curso Finanzas PersonalesDocument42 pagesMaterial Didáctico Curso Finanzas Personaleskukyna89No ratings yet

- Capitulo 6 - Punto de Equilibrio y Analisis de ApalancamientoDocument33 pagesCapitulo 6 - Punto de Equilibrio y Analisis de ApalancamientoXimena Palomino67% (3)

- Conceptos y Herramientas Básicas de Access PDFDocument40 pagesConceptos y Herramientas Básicas de Access PDFjuanc199296% (123)

- Contrato de línea de crédito por USD X.XXXDocument2 pagesContrato de línea de crédito por USD X.XXXAlexandra Selena100% (1)

- Macro I PPT 5Document72 pagesMacro I PPT 5Luisa FernandaNo ratings yet