You might also like

- PARACTICADocument21 pagesPARACTICALuis GonzálezNo ratings yet

- Ejer Proc Continuo El Tornillo Sa 2021Document1 pageEjer Proc Continuo El Tornillo Sa 2021Luis GonzálezNo ratings yet

- Comite de AuditoriaDocument20 pagesComite de AuditoriaLuis GonzálezNo ratings yet

- Alcance de La Nia 265Document22 pagesAlcance de La Nia 265Luis GonzálezNo ratings yet

- Sistemas InformaticosDocument29 pagesSistemas InformaticosRubén TerrazaNo ratings yet

- Recursos de TiDocument1 pageRecursos de TiLuis GonzálezNo ratings yet

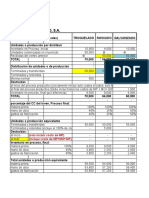

- Almacen PatyDocument3 pagesAlmacen PatyLuis GonzálezNo ratings yet

- PARACTICADocument21 pagesPARACTICALuis GonzálezNo ratings yet

- Diapositiva Alcance NiaDocument3 pagesDiapositiva Alcance NiaChinty SalazarNo ratings yet

- El Tornillo SA ResolucionDocument8 pagesEl Tornillo SA ResolucionLuis GonzálezNo ratings yet

- Diferencias Principales Con Cobit5Document2 pagesDiferencias Principales Con Cobit5Luis GonzálezNo ratings yet

- Recursos de TiDocument1 pageRecursos de TiLuis GonzálezNo ratings yet

- Unidad 2 2021Document81 pagesUnidad 2 2021Luis GonzálezNo ratings yet

- Sistemas InformaticosDocument29 pagesSistemas InformaticosRubén TerrazaNo ratings yet

- 400-4699 Servicios RelacionadosDocument7 pages400-4699 Servicios RelacionadosLuis GonzálezNo ratings yet

- Texto EconoDocument12 pagesTexto EconoLuis GonzálezNo ratings yet

- Recursos de TiDocument1 pageRecursos de TiLuis GonzálezNo ratings yet

- ISOEIC27000Document32 pagesISOEIC27000bikarexpansionjointsNo ratings yet

- Recur SosDocument4 pagesRecur SosLuis GonzálezNo ratings yet

- Cuarto ProDocument1 pageCuarto ProLuis GonzálezNo ratings yet

- Propiedades de La Media AritméticaDocument3 pagesPropiedades de La Media AritméticaZuriel Gutierrez AlvinoNo ratings yet

- Solución - HT-05 - Aplicaciones - Funciones Exp y LogDocument8 pagesSolución - HT-05 - Aplicaciones - Funciones Exp y LogAlex MontoyaNo ratings yet

- HSEC PRC 001 Procedimiento Trabajo en AlturaDocument15 pagesHSEC PRC 001 Procedimiento Trabajo en AlturaAndres Alcon100% (1)

- Administración Del Tiempo 7 Leyes Clave para Tu ÉxitoDocument3 pagesAdministración Del Tiempo 7 Leyes Clave para Tu ÉxitoAdministracionDelTiempo.orgNo ratings yet

- CAMUCAMUDocument20 pagesCAMUCAMUJacklyn SDNo ratings yet

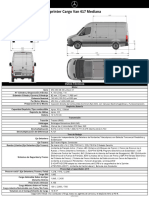

- Sprinter CargoVan 417 Mediana - 90764313-MXFDocument1 pageSprinter CargoVan 417 Mediana - 90764313-MXFManuel SalinasNo ratings yet

- Cuestionario Ing ProcesosDocument7 pagesCuestionario Ing ProcesosQuality MxNo ratings yet

- Seguridad Ocupacional ChinalcoDocument48 pagesSeguridad Ocupacional ChinalcoAxel Vinces60% (5)

- Informe 1 Curva Caracter Stica Del Diodo y Circuitos RectificadoresDocument5 pagesInforme 1 Curva Caracter Stica Del Diodo y Circuitos RectificadoresDavid QuesadaNo ratings yet

- Factura Transporte Comercial Excepto TaxiDocument1 pageFactura Transporte Comercial Excepto TaxiJhonatan GrNo ratings yet

- Aceite Lubricante MSDSDocument5 pagesAceite Lubricante MSDSseguel2No ratings yet

- Tesis Sobre Economia SocialDocument11 pagesTesis Sobre Economia SocialEdgarmelNo ratings yet

- FICHA DE TRABAJO N°09 Matemática 24 - 06Document5 pagesFICHA DE TRABAJO N°09 Matemática 24 - 06Rubi Asabache SandovalNo ratings yet

- ClaseDocument30 pagesClaseSantiago ArévaloNo ratings yet

- Actividad 1 - Respuestas A Preguntas Pares Capitulos 1 Al 7Document13 pagesActividad 1 - Respuestas A Preguntas Pares Capitulos 1 Al 7Milena RozoNo ratings yet

- Idea de Emprendimiento Asociativo y Solidario 11Document3 pagesIdea de Emprendimiento Asociativo y Solidario 11Camila Galindo100% (1)

- Lectura Crítica Taller 1 - P4Document4 pagesLectura Crítica Taller 1 - P4Enefecto EscineNo ratings yet

- Ejercicios de Writer Avanzado 1Document3 pagesEjercicios de Writer Avanzado 1silgarsepNo ratings yet

- MAPAMENTALDocument1 pageMAPAMENTALILSE YESENIA MILLAN ANTONIONo ratings yet

- Absorcion AtomicaDocument36 pagesAbsorcion AtomicaKarol ArellanoNo ratings yet

- Texto ExpositivoDocument6 pagesTexto ExpositivoCamilo GonzalezNo ratings yet

- Clase #5Document5 pagesClase #5Josefina Mayorga ParradoNo ratings yet

- Casa 36 2 AguasDocument1 pageCasa 36 2 AguaskarenNo ratings yet

- Villoslada Roque JamilDocument7 pagesVilloslada Roque JamilPaul MolinaNo ratings yet

- Mapa Conceptual.Document5 pagesMapa Conceptual.Dario MonteengroNo ratings yet

- Analisis de La Pelicula Los Escritores DDocument4 pagesAnalisis de La Pelicula Los Escritores DNaty ChalenNo ratings yet

- Actividad de Aprendizaje #46-Primer Grado-2Document4 pagesActividad de Aprendizaje #46-Primer Grado-2Joshua Macuri SolarNo ratings yet

- HD 4560Document60 pagesHD 4560Ambar SolangeNo ratings yet

- Impacto Del Punto de Partida y de La Dirección deDocument8 pagesImpacto Del Punto de Partida y de La Dirección deLi SaldivarNo ratings yet

- Cuadro Comparativo Nagu 3.10Document3 pagesCuadro Comparativo Nagu 3.10Angel Santa Maria Rospigliosi100% (4)