You might also like

- Nic 2 Inventarios - Casos PracticosDocument8 pagesNic 2 Inventarios - Casos PracticosGuía Contable93% (30)

- Puentes Tipo BaileyDocument31 pagesPuentes Tipo Baileydayana100% (1)

- El Contador y Su Despacho ContableDocument59 pagesEl Contador y Su Despacho ContableGuía Contable82% (11)

- Matriz Cedulas Sumarias - AuditoriaDocument70 pagesMatriz Cedulas Sumarias - AuditoriaGuía ContableNo ratings yet

- Minicargador Introduccion A La Maquina BRAVODocument26 pagesMinicargador Introduccion A La Maquina BRAVOEmmanuel Flores CoscoNo ratings yet

- Libros Contables Ejemplos PrácticosDocument46 pagesLibros Contables Ejemplos PrácticosTelmo76% (25)

- El Archivo en La OficinaDocument64 pagesEl Archivo en La OficinaOscar Alejandro Tincopa UrbinaNo ratings yet

- Gasificación MNL MG 002.2Document29 pagesGasificación MNL MG 002.2Arturo MuñozNo ratings yet

- Contrato de Locación de ServicioDocument3 pagesContrato de Locación de ServicioGuía ContableNo ratings yet

- Preguntas Frecuentes TIDocument4 pagesPreguntas Frecuentes TIGuía ContableNo ratings yet

- Calculo de 5ta CategoriaDocument3 pagesCalculo de 5ta CategoriaGuía ContableNo ratings yet

- Reconocimiento y Medición de InventariosDocument3 pagesReconocimiento y Medición de InventariosCarlos CartagenaNo ratings yet

- Deposito CTSDocument74 pagesDeposito CTSGuía ContableNo ratings yet

- Cálculos de Intereses Por Depositos Extemporaneos CTSDocument2 pagesCálculos de Intereses Por Depositos Extemporaneos CTSGuía ContableNo ratings yet

- Recurso ReclamacionDocument6 pagesRecurso ReclamacionGuía ContableNo ratings yet

- Flujo de EfectivoDocument16 pagesFlujo de EfectivoGuía ContableNo ratings yet

- Contrato de Trabajo A Tiempo ParcialDocument2 pagesContrato de Trabajo A Tiempo ParcialOmar Delgado PaisigNo ratings yet

- Participacion de Los Trabajadores en Las Utilidades PDFDocument4 pagesParticipacion de Los Trabajadores en Las Utilidades PDFJorge Luis Flores MamaniNo ratings yet

- Registro de Contrato A Tiempo ParcialDocument3 pagesRegistro de Contrato A Tiempo ParcialGuía ContableNo ratings yet

- GratificacionesDocument92 pagesGratificacionesGuía Contable100% (1)

- Formulario 8001Document4 pagesFormulario 8001Casavilca Cente Rucindo100% (1)

- Certificados de Rentas y Retenciones Por Distribucion de UtilidadesDocument1 pageCertificados de Rentas y Retenciones Por Distribucion de UtilidadesGuía ContableNo ratings yet

- Guia de Pago VariosDocument21 pagesGuia de Pago VariosGuía ContableNo ratings yet

- Afiliacion Obligatoria Ley 29903Document7 pagesAfiliacion Obligatoria Ley 29903Leo ZetaNo ratings yet

- Tratamiento IGV - Agencias de ViajeDocument11 pagesTratamiento IGV - Agencias de ViajeGuía ContableNo ratings yet

- Opiniones de Sunat en Temas TributariosDocument1,124 pagesOpiniones de Sunat en Temas TributariosGuía ContableNo ratings yet

- Formulario 8002Document4 pagesFormulario 8002Luis Ernesto Aylas Leon0% (1)

- Valor de MercadoDocument5 pagesValor de MercadoGuía ContableNo ratings yet

- Ratios FinancierosDocument5 pagesRatios FinancierosGuía ContableNo ratings yet

- Flujo de Caja ProyectadaDocument7 pagesFlujo de Caja ProyectadaGuía ContableNo ratings yet

- F 2127Document2 pagesF 2127elmercv_cuscoNo ratings yet

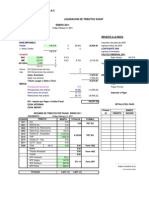

- Liquidación TributosDocument7 pagesLiquidación TributosGuía ContableNo ratings yet

- Planilla CompletaDocument25 pagesPlanilla CompletaGuía ContableNo ratings yet

- Guia Result A Dos Optimizacion Logistica InternaDocument56 pagesGuia Result A Dos Optimizacion Logistica InternaRené Ignacio Velásquez ZepedaNo ratings yet

- E23-05 Grúas V02 - 01 06 16Document8 pagesE23-05 Grúas V02 - 01 06 16Luis LacheNo ratings yet

- Resolución Práctica de Pesos 02 - UCSM - OCEA - 2020-2Document1 pageResolución Práctica de Pesos 02 - UCSM - OCEA - 2020-2Adaly LaricoNo ratings yet

- Informe de RutasDocument29 pagesInforme de RutasDavis Cerdán RíosNo ratings yet

- Ci Cet De: Pubuqijesey CúmplaseDocument4 pagesCi Cet De: Pubuqijesey CúmplaseMAIS MEDELLINNo ratings yet

- 4.control de RutaDocument16 pages4.control de Rutapablo benitezNo ratings yet

- Infraestructura Vial PeruDocument14 pagesInfraestructura Vial PeruJose Fernando Choque PaucaraNo ratings yet

- Plan Maestro de Transporte Intermodal - ColombiaDocument47 pagesPlan Maestro de Transporte Intermodal - ColombiaMATEO VELEZNo ratings yet

- Qué Es y Cómo Funciona El Sistema de Dirección Mecanico de Un VehículoDocument9 pagesQué Es y Cómo Funciona El Sistema de Dirección Mecanico de Un VehículoMILTON DAVID OCHOA MADRIDNo ratings yet

- CHECKLIST GRUAS PUENTE Y MONORRIELDocument1 pageCHECKLIST GRUAS PUENTE Y MONORRIELWALTER STALIN SAAVEDRA VARGASNo ratings yet

- Gestión afluencia tránsito aéreo FIR La PazDocument41 pagesGestión afluencia tránsito aéreo FIR La PazAref MustafáNo ratings yet

- Tarea Capitulo 1 y 2 Manuel Montero 2021Document32 pagesTarea Capitulo 1 y 2 Manuel Montero 2021manuel monteroNo ratings yet

- Filus x27 M Es 13-05Document283 pagesFilus x27 M Es 13-05Miguel Angel Aguilar Mena100% (1)

- Anteproyecto Servicio ComunitarioDocument23 pagesAnteproyecto Servicio ComunitarioIntereinfo lhcgjNo ratings yet

- 1 - MVDUCT - A Presentacion - 16-11-09Document32 pages1 - MVDUCT - A Presentacion - 16-11-09danNo ratings yet

- Caf - Perlog EcuadorDocument20 pagesCaf - Perlog Ecuadoranabelsubia99No ratings yet

- Rev Lineas 54Document88 pagesRev Lineas 54luiscpal6391No ratings yet

- EDC-MJW-1711 Estructura Metálica para Cancha de Grass Sintético - Espinar - RevCDocument18 pagesEDC-MJW-1711 Estructura Metálica para Cancha de Grass Sintético - Espinar - RevCPiero SánchezNo ratings yet

- Fichas TecnicasDocument55 pagesFichas TecnicasChargoy CarlosNo ratings yet

- Adt 01 - Jd250d - SpanishDocument178 pagesAdt 01 - Jd250d - SpanishMATIASNo ratings yet

- Modelo de Empresa SpsDocument2 pagesModelo de Empresa SpsXiomyNo ratings yet

- La ampliación de París y el Plan Cerdá de BarcelonaDocument47 pagesLa ampliación de París y el Plan Cerdá de BarcelonaCarlos Santivañe RubinaNo ratings yet

- Tablas de MortalidadDocument5 pagesTablas de MortalidadAnnie Nicole VaughanNo ratings yet

- Manual de Diseño Cap. 2,3 y 4.Document80 pagesManual de Diseño Cap. 2,3 y 4.DiegoNo ratings yet

- Cable SubmarinoDocument4 pagesCable SubmarinoMario Osorio UriasNo ratings yet

- Motor WankelDocument8 pagesMotor WankelPablo ArevaloNo ratings yet

- Buque Transformado A Carga General - Buque Casique ToronoimaDocument1 pageBuque Transformado A Carga General - Buque Casique ToronoimaJulio César Párraga CurielNo ratings yet