Professional Documents

Culture Documents

03 - Reorganizacoes Societarias - Uma Analise Dos Processos de Cisao

Uploaded by

thiago_bssCopyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

03 - Reorganizacoes Societarias - Uma Analise Dos Processos de Cisao

Uploaded by

thiago_bssCopyright:

Available Formats

Redalyc

Sistema de Informao Cientfica

Rede de Revistas Cientficas da Amrica Latina o Caribe, a Espanha e Portugal

Terres Junior, Jos Carlos; Borba, Jos Alonso; Melo de Souza, Maira REORGANIZAES SOCIETRIAS: UMA ANLISE DOS PROCESSOS DE CISO ARQUIVADOS NA JUCESC ENTRE OS ANOS DE 2006 E 2008 Revista Universo Contbil, vol. 7, nm. 1, enero-marzo, 2011, pp. 36-48 Universidade Regional de Blumenau Blumenau, Brasil

Disponvel em: http://www.redalyc.org/src/inicio/ArtPdfRed.jsp?iCve=117018659004

Revista Universo Contbil ISSN (Verso impressa): 1809-3337 universocontabil@furb.br Universidade Regional de Blumenau Brasil

Como citar este artigo

Nmero completo

Mais informaes do artigo

Site da revista

www.redalyc.org Projeto acadmico no lucrativo, desenvolvido pela iniciativa Acesso Aberto

Revista Universo Contbil, ISSN 1809-3337 FURB, v. 7, n.1, p. 36-48, jan./mar., 2011 doi:10.4270/ruc.2011103 Disponvel em www.furb.br/universocontabil

REORGANIZAES SOCIETRIAS: UMA ANLISE DOS PROCESSOS DE CISO ARQUIVADOS NA JUCESC ENTRE OS ANOS DE 2006 E 20081 CORPORATE REORGANIZATIONS: AN ANALYSIS OF SPLIT LAWSUITS FILED IN JUCESC FROM 2006 TO 2008

Jos Carlos Terres Junior

Mestre em Cincias Contbeis na Universidade Federal de Santa Catarina Endereo: Campus Universitrio da UFSC Bairro Trindade CEP: 88040-500 Florianpolis/SC Brasil E-mail: jcterresjr@milnegocios.com.br Telefone: (48) 3721-6608

Jos Alonso Borba

Doutor em Controladoria e Contabilidade na FEA/USP Professor do Programa de Ps-Graduao em Cincias Contbeis da Universidade Federal de Santa Catarina UFSC Endereo: Campus Universitrio da UFSC Bairro Trindade CEP: 88040-500 Florianpolis/SC Brasil E-mail: jalonsoborba@hotmail.com Telefone: (48) 3721-6608

Maira Melo de Souza

Mestre em Cincias Contbeis na Universidade Federal de Santa Catarina Endereo: Campus Universitrio da UFSC Bairro Trindade CEP: 88040-500 Florianpolis/SC Brasil E-mail: mairameloufsc@gmail.com Telefone: (48) 3721-6608

RESUMO Este estudo objetiva identificar os motivos constantes nos processos de ciso empresarial arquivados na Junta Comercial de Santa Catarina (JUCESC) no perodo compreendido entre os anos de 2006 at 2008. Trata-se de uma pesquisa exploratria, na qual os dados foram compilados por meio de um levantamento documental, utilizando-se ainda de entrevistas com as empresas cindidas para expandir os resultados da anlise. A amostra objeto da pesquisa

Artigo recebido em 07.04.2010. Revisado por pares em 24.05.2010. Reformulado em 12.08.2010. Recomendado para publicao em 18.08.2010 por Ilse Maria Beuren (Editora). Publicado em 31.03.2011. Organizao responsvel pelo peridico: FURB. __________________________________________________________________________________________ Revista Universo Contbil, ISSN 1809-3337, FURB, Blumenau, v. 7, n. 1, p. 36-48, jan./mar., 2011

1

REORGANIZAES SOCIETRIAS: UMA ANLISE DOS PROCESSOS DE CISO ARQUIVADOS 37 NA JUCESC ENTRE OS ANOS DE 2006 E 2008 _______________________________________________________________________________________

constituiu-se de 33 empresas que registraram processos de ciso entre os dias 01/01/2006 a 31/12/2008 na JUCESC. Os resultados evidenciaram que, tanto pela justificativa formal feita JUCESC como pela entrevista realizada com scios das empresas, os maiores motivadores destes processos foram a reestruturao das empresas e a separao de divises ou reas com o objetivo de reduo de custos, sendo o aspecto fiscal e tributrio praticamente irrelevante para a feio dos processos de ciso nas empresas observadas. Ademais, faz-se mister ressaltar que os processos de ciso observados, registrados na JUCESC, no possuem uma padronizao e muitas vezes no so claros quanto s informaes prestadas. O que levanta questes acerca da necessidade de pesquisas empricas e maior monitoramento por parte dos rgos competentes. Palavras-chave: Reorganizaes societrias. Ciso. Motivadores. ABSTRACT The goal of this study is to identify the reasons presented in business split lawsuits filed in the Commercial Board of Santa Catarina (JUCESC) in the period from the year of 2006 to 2008. This is an exploratory research in which data were compiled through a documentary survey, and through interviews done to split companies to expand the analysis results. The sample of the research consisted of 33 companies that filed split lawsuits in JUCESC from 01/01/2006 to 31/12/2008. The results showed that, both the formal justification presented to JUCESC and the interview done to some business partners, the greatest motivators of those lawsuits were the corporate restructuring and the split of divisions or areas with the goal of reducing costs, being the fiscal and tax aspects virtually irrelevant to the feature of the split lawsuits in the observed companies. Furthermore, it is important to highlight that the split lawsuits observed, filed in JUCESC lack, dont present a standard and are often not clear on the information provided, which raises questions about the need for empirical research and greater monitoring by the competent authorities. Keywords: Corporate reorganizations. Split. Motivators.

1INTRODUO Com a globalizao da economia, muitas empresas procuram se adaptar a essa realidade buscando alternativas que lhe permitam competir em um mercado turbulento. Vrias delas optam pela reorganizao de sua estrutura societria, que so processos atravs dos quais, por diversas razes, sociedades so transformadas, fundidas, incorporam ou so incorporadas ou dividem-se (ciso) (VELTER; MISSAGIA, 2010). Gestores racionais, observando oportunidades de crescimento no mercado, podem tirar vantagens decidindo por reorganizaes societrias (SHLEIFER; VISHNY, 2003). Evidncias apontam que os processos de reorganizaes societrias vm aumentando no mercado brasileiro, mediante suas possveis formas, sejam fuses, incorporaes ou cises. A este respeito, dados relativos a reorganizaes societrias realizadas no Brasil, obtidos por meio de relatrios disponibilizados na Web pela empresa de consultoria internacional especializada em operaes de aquisio e fuso KPMG Corporate Finance, apontam o crescimento do nmero destas operaes no perodo entre 1994 e 2008. Uma curiosidade que acompanha estudiosos do tema h muitos anos, diz respeito aos motivos existentes para a realizao de reorganizaes societrias. Iudcibus, Martins e Gelbcke (2007) citam uma srie de motivadores, agrupando-os como: de carter econmicoestratgico, societrios e tributrios. Lembrando que os diferentes grupos devem ser vis a vis

__________________________________________________________________________________________ Revista Universo Contbil, ISSN 1809-3337, FURB, Blumenau, v. 7, n. 1, p. 36-48, jan./mar., 2011

Jos Carlos Terres Junior - Jos Alonso Borba - Maira Melo de Souza 38 _______________________________________________________________________________________

analisados, pois no figuram exclusivos dentro dos processos. Neste contexto, um dos tipos de reorganizao societria a vislumbrar a ciso de empresas, operao pela qual a companhia (cindida) transfere parcelas do seu patrimnio para uma ou mais sociedades (cindendas), constitudas para esse fim ou j existentes, extinguindose a companhia cindida. Atravs da ciso, as grandes empresas so transformadas em unidades menores, que passam a funcionar de forma coordenada e harmnica, geralmente com maior eficincia que os grandes conglomerados. A ciso de sociedades recente no direito brasileiro, tendo surgido com a Lei no 6.404/76 e poucos trabalhos tem sido publicados, ao contrrio das fuses e incorporaes de empresas. As cises tm sido realizadas por diversas razes, seja para diminuir os custos, para solucionar uma pendncia entre os proprietrios de um empreendimento, dentre outros (SHINGAKI, 1994). Na literatura brasileira nenhum trabalho anterior buscou encontrar empiricamente agentes motivadores das cises, o que conduz ao seguinte questionamento: Quais os motivos constantes nos processos de ciso empresarial arquivados na JUCESC no perodo compreendido entre 2006 e 2008? Esta pesquisa objetiva identificar os motivos constantes nos processos de ciso empresarial arquivados na JUCESC no perodo compreendido entre os anos de 2006 at 2008. O trabalho espera contribuir no estudo sobre cises, relatando as motivaes expressas pelas empresas envolvidas, bem como seus processos prticos. 2REFERENCIAL TERICO 2.1 Reorganizaes societrias As reorganizaes societrias ou reestruturaes societrias apresentam-se como uma alternativa de alterao do arranjo societrio das organizaes e podem ser realizadas sob trs formas: incorporao, fuso e ciso. Na percepo de Anan Jnior (2009, p. 18), as finalidades dos processos de reorganizao societria so: reestruturao de grupo de empresas; separao de divises ou reas de uma empresa; concentrao de empresas; reduo de custos administrativos e operacionais; preparao para alienao; ampliao do poder de mercado; superar barreiras naturais e regulatrias entrada; reduo da competio; possibilitar o cumprimento de restries regulamentares; conciliar interesses conflitantes de diferentes grupos de acionistas; e planejamento tributrio. Pesquisa de Chi e Tang (2007) revela que o anuncio de reorganizao impacta positivamente no valor do patrimnio das empresas. Ebneth e Theuvsen (2007) dispem em seu estudo que o nmero crescente das atividades de fuses e aquisies na Europa est associado aos planos estratgicos das empresas em alcanar mercados internacionais. Healy e Palepu e Ruback (1992) verificaram melhorias significativas na produtividade dos ativos aps a fuso, em uma amostra das 50 maiores fuses entre empresas industriais. Yagil (1996) dispe que normalmente as fuses so motivadas pela sinergia operacional e financeira resultante da unio das empresas fundidas. Para Hietala, Kaplan e Robinson (2003), em um anncio de fuso um dos fatores que afetam o preo das aes a potencial sinergia decorrente da combinao de negcios. Costa Jnior (2008) identificou em sua pesquisa que o anncio das operaes de fuso e aquisio pode criar expectativas de maximizao de riqueza dos acionistas das firmas envolvidas. Conforme Jarrell, Brickley e Netter (1988), desde 1980 aquisies de corporaes e fuses tm sido um grande negcio. Estudos envolvendo as fuses so mais constantes, no que tange s reorganizaes societrias. A este respeito vrias pesquisas revelam motivadores positivos para as empresas

__________________________________________________________________________________________ Revista Universo Contbil, ISSN 1809-3337, FURB, Blumenau, v. 7, n. 1, p. 36-48, jan./mar., 2011

REORGANIZAES SOCIETRIAS: UMA ANLISE DOS PROCESSOS DE CISO ARQUIVADOS 39 NA JUCESC ENTRE OS ANOS DE 2006 E 2008 _______________________________________________________________________________________

fundidas. Trabalhos relativos a cises so escassos na literatura, motivo pelo qual este trabalho se prope a apresentar, com base em observaes empricas, em uma amostra de empresas catarinenses, quais so os motivos que esto levando as empresas a decidirem pela ciso. Ressalta-se que a fuso consiste em unio de empresas, a ciso se refere diviso de uma empresa. O prximo tpico trata dos aspectos fundamentais relativos as cises. 2.2 Ciso A palavra ciso vem do latim scindere, que quer dizer cortar; scissionis, separao, diviso. Segundo Schmidt, Santos e Fernandes (2003), Neves e Vicenconti (2005), a ciso de empresas o negcio plurilateral que tem por objetivo a transferncia de parcelas ou totalidade do patrimnio de uma sociedade para uma ou mais sociedades, atravs da diviso do capital da sociedade cindida ou extinguindo-se a mesma, no caso de verso total do patrimnio lquido. A Lei no 6.404/76, no art. 229, define ciso como:

operao pela qual a companhia transfere parcelas do seu patrimnio para uma ou mais sociedades, constitudas para esse fim ou j existentes, extinguindo-se a companhia cindida, se houver verso de todo o seu patrimnio, ou dividindo-se o seu capital, se parcial a verso.

O Cdigo Civil, Lei no 10.406/02, apesar de citar a ciso como um dos tipos de reorganizao societria, no determina qualquer especificidade para essa tcnica. Desse modo, por analogia, permanecem as regras determinadas pela Lei das Sociedades por Aes como linha mestra de conduo do processo, esta que, inclusive, foi o primeiro dispositivo legal a tratar de ciso, diferentemente dos processos de incorporao e fuso que j eram prticas regulamentadas no pas antes disso. Assim, pode-se admitir que a normatizao relativa ciso figura como um processo relativamente novo no Brasil, comparativamente as outras maneiras de reorganizao societria. Uma das vantagens da ciso tornar a empresa mais especializada devido a sua segmentao. Tambm pode proporcionar uma economia no processo operacional da empresa (YOUNG, 2008). A ciso pode ser total ou parcial. Na ciso total a empresa cindida se extingue, enquanto que na parcial a personalidade jurdica da empresa cindida no afetada (SCHMIDT; SANTOS; FERNANDES, 2003). Na ciso total, a empresa cindida extinta dando origem a novas empresas que as sucedem em todos os seus direitos e obrigaes, proporcionalmente ao patrimnio a elas transferido. Para ilustrar o processo de ciso total, segue a Figura 1.

Transferncia de 1/3 do patrimnio Empresa A Transferncia de 2/3 do patrimnio

Empresa B

Empresa C

Figura 1 - Processo de ciso total Fonte: Terres Jnior (2009). __________________________________________________________________________________________ Revista Universo Contbil, ISSN 1809-3337, FURB, Blumenau, v. 7, n. 1, p. 36-48, jan./mar., 2011

Jos Carlos Terres Junior - Jos Alonso Borba - Maira Melo de Souza 40 _______________________________________________________________________________________

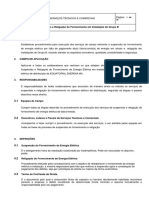

Na ciso total, imprescindvel que a transmisso seja para mais de uma empresa, sob pena de caracterizar uma operao de incorporao em se tratando de uma nica sucessora. J a ciso parcial ocorre quando uma empresa transfere parte de seus bens, direitos e obrigaes para outra sociedade. Neste caso a empresa cindida continua existindo. Para ilustrar a ciso parcial, segue a Figura 2.

Figura 2 - Processo de ciso parcial Fonte: Terres Jnior (2009).

Na ciso parcial a empresa criada, a partir da parcela do patrimnio transferido pela cindida, a sucede nos bens, direitos e obrigaes relativos a ciso. Nesse caso, como a cindida permanecer ativa, a transferncia poder ocorrer para uma nica empresa. De acordo com Anan Junior (2009, p. 32), existem quatro modalidades de ciso:

a) sem extino, na qual uma sociedade (ou mais) assume parte do acervo lquido da sociedade cindida, que continua existindo com um patrimnio menor do que aquele havido antes da ciso; b) com extino, na qual uma (ou mais) sociedade assume a totalidade do patrimnio da cindida, a qual se extingue; c) sem incorporao, na qual o patrimnio da pessoa jurdica cindida utilizado na constituio de uma (ou mais) sociedade nova; d) com incorporao, na qual o patrimnio da cindida absorvido por uma sociedade(s) j existente (s).

Quando ocorrer a ciso com verso de parcela de patrimnio em sociedade j existente, esta operao obedecer aos preceitos legais sobre incorporao (art. 227 da Lei n 6.404/76). Ou seja, se a parte cindida se dirigir a uma companhia j existente, no criada para o processo, deve-se utilizar as regras e entendimentos relativos a incorporao para intermediar a transferncia. As quatro modalidades no devem ser isoladamente consideradas, uma vez que combinam-se entre si. A respeito desta assertiva, Neves e Viceconti (2005, p. 362) discorrem que a ciso pode ocorrer das seguintes maneiras: ciso total com a criao de duas ou mais empresas novas; ciso total com verso do patrimnio para empresas j existentes; ciso total com verso de parte do patrimnio para empresas nova(s) e parte para empresa(s) j existente(s); ciso parcial com verso de parte do patrimnio para sociedade(s) nova(s); ciso parcial com verso de parte do patrimnio para empresas j existentes; ciso com verso de parte do patrimnio para sociedade(s) nova(s) e empresa(s) j existente(s). Assim, a ciso ocorre quando uma empresa dividida, assemelhando-se venda ou cesso de ativos, contudo, a ciso delas difere por ser uma diviso patrimonial e no eventual

__________________________________________________________________________________________ Revista Universo Contbil, ISSN 1809-3337, FURB, Blumenau, v. 7, n. 1, p. 36-48, jan./mar., 2011

REORGANIZAES SOCIETRIAS: UMA ANLISE DOS PROCESSOS DE CISO ARQUIVADOS 41 NA JUCESC ENTRE OS ANOS DE 2006 E 2008 _______________________________________________________________________________________

transferncia de parte da atividade pela cesso ou alienao de ativos produtivos. 3 PROCEDIMENTOS METODOLGICOS No que concerne ao objetivo, o trabalho exploratrio. Para Gil (1996, p. 45), estas pesquisas tem como objetivo proporcionar maior familiaridade com o problema, com vistas a torn-lo mais explcito. Pode-se dizer que estas pesquisas tm como objetivo principal o aprimoramento de idias ou a descoberta de intuies. De acordo com Selltiz (1965), na maioria dos casos, essas pesquisas envolvem: a) levantamento bibliogrfico; b) entrevistas com pessoas que tiveram experincias prticas com o problema pesquisado; e c) anlise de exemplos que estimulem a compreenso. Quanto aos procedimentos utilizados na coleta de dados, a pesquisa classifica-se como documental. Gil (1996, p 53) afirma que a pesquisa documental apresenta uma srie de vantagens. Primeiramente, h que se considerar que os documentos constituem fonte rica e estvel de dados e como eles subsistem ao longo do tempo, tornam-se a mais importante fonte de dados. Ainda conforme o referido autor, outra vantagem da pesquisa documental est em seu custo, como a anlise dos documentos, em muitos casos, alm da capacidade do pesquisador, exige apenas disponibilidade de tempo, o custo das pesquisas torna-se significativamente baixo, quando comparado ao de outras pesquisas. Para a consecuo do objetivo do trabalho, foi necessrio o levantamento de dados junto a Junta Comercial do Estado de Santa Catarina (JUCESC). Os seguintes documentos foram obtidos no referido rgo pblico para a consecuo da pesquisa: nmero de processos de reorganizaes societrias; dados cadastrais das empresas (NIRE, CNPJ, nome empresarial, endereo, etc.) e certido de inteiro teor de cada processo. A partir dos dados apurados na JUCESC, foi realizada a leitura dos processos, que incluam: a) alteraes contratuais; b) atas das assemblias realizadas; c) propostas; d) justificativas; e e) protocolos de ciso. Nos documentos arquivados foram retirados os seguintes dados: a) capital social da empresa cindida antes da ciso; b) capital social da empresa cindida depois da ciso; c) o tipo de sociedade, ou seja, se limitada, individual ou S.A.; d) ano de concluso do processo; e) justificativa para a realizao do processo, descrita na justificativa registrada; f) o valor do PL da empresa cindida antes da ciso; g) o valor do PL da empresa cindida depois da ciso; h) quantas empresas se originaram com os processos; i) se as empresas cindendas foram criadas no processo ou se j existiam e se pertenciam aos mesmos scios. Com o numero do CNPJ fornecido pela Junta, acessou-se o site da Secretaria da Receita Federal do Brasil (www.receita.fazenda.org.br), no item que fornece o comprovante de inscrio do CNPJ e identificou-se o ramo de atividade de cada empresa. De posse do nome das empresas e de seus respectivos scios, com o auxlio da lista telefnica e de sites de busca de telefonia (www.listasdaqui.com.br, www.listel.com.br e www.telelistas.com.br), foi possvel localizar o nmero de telefone das empresas ou scios. Com o objetivo de confirmar os motivos concernentes a ciso, constantes nos processos arquivados na JUCESC, foram realizadas entrevistas estruturadas com os scios das empresas envolvidas, mediante contato telefnico, atravs da aplicao de duas perguntas conforme questionrio exposto no Quadro 1.

__________________________________________________________________________________________ Revista Universo Contbil, ISSN 1809-3337, FURB, Blumenau, v. 7, n. 1, p. 36-48, jan./mar., 2011

Jos Carlos Terres Junior - Jos Alonso Borba - Maira Melo de Souza 42 _______________________________________________________________________________________

Itens a) Reestruturao de grupos de empresas; b) Separao de divises ou reas de uma empresa buscando reduo de custos administrativos e operacionais; c) Preparao para alienao; d) Planejamento tributrio; e) Separar scios; f) Resolver, antecipadamente, problemas relacionados com sucesso empresarial ou a sucesso civil dos scios; g) Outros __________________________ 2) Os objetivos de a) Sim implementao do processo b) No foram efetivamente alcanados? c) Parcialmente alcanados. Quadro 1 Instrumento de pesquisa Fonte: elaborao prpria.

Questo 1) Quais as razes motivadoras do processo de reorganizao societria ocorrido em sua empresa?

Em primeira instncia, foram identificados todos os processos de reorganizaes societrias ocorridos no Estado de Santa Catarina e registrados na Junta Comercial no perodo compreendido entre 2006 e 2008. A anlise documental foi realizada somente nas empresas que participaram de processos de ciso no perodo de 01/01/2006 a 31/12/2008. Desta forma, a amostra de pesquisa foi constituda por 33 empresas. 4 DESCRIO E ANLISE DOS RESULTADOS 4.1 Caractersticas gerais das empresas observadas No perodo delimitado nesta pesquisa encontrou-se 207 processos registrados na JUCESC. No ano de 2006 foram registrados 75 processos de reorganizaes, divididos em 12 cises parciais, 1 ciso total e 62 incorporaes. No ano de 2007 foram registrados 54 processos, divididos em 2 cises parciais e 52 incorporaes. No ano de 2008 foram registrados 78 processos, divididos em 16 cises parciais, 2 cises totais e 60 incorporaes. O Quadro 2 demonstra a situao encontrada.

Forma de reorganizao 2006 Incorporaes 62 Cises 13 Total 75 Quadro 2 - Quadro geral de reorganizaes societrias Fonte: elaborao prpria. 2007 52 2 54 2008 60 18 78 Total 174 33 207

Observa-se no Quadro 2 a inexistncia de ocorrncias de processos de fuses no perodo, mesmo sendo este o tipo de reorganizao societria mais explorado pela mdia. Segundo Silva et al. (2004), isso ocorre, muitas vezes, devido ao desconhecimento tcnico, no s da mdia em geral, mas at mesmo por parte de jornais e revistas especializadas em tais assuntos. Confunde-se a operao de fuso com a de incorporao, motivada pelo fato de que, tanto nos Estados Unidos como na Europa, existam apenas operaes de fuso e ciso, uma vez que a incorporao considerada um tipo especial de fuso em que no ocorre o surgimento de uma nova empresa, mas sim a continuao de uma j existente. Assim, muitas vezes denominado de fuso o que na realidade se trata de uma incorporao. O Quadro 3 apresenta as 33 empresas identificadas e utilizadas na pesquisa.

__________________________________________________________________________________________ Revista Universo Contbil, ISSN 1809-3337, FURB, Blumenau, v. 7, n. 1, p. 36-48, jan./mar., 2011

REORGANIZAES SOCIETRIAS: UMA ANLISE DOS PROCESSOS DE CISO ARQUIVADOS 43 NA JUCESC ENTRE OS ANOS DE 2006 E 2008 _______________________________________________________________________________________

Relatorio de cadastro JUCESC - empresas cindidas Denominao social da empresa Localizao

ABCM ELETROTECNICA LTDA AGRO LIDER LTDA ANGELGRES REVESTIMENTOS CERMICOS LTDA ARCELORMITTAL TUBARO COMERCIAL S.A. CAF GUIDALLI, INDSTRIA E COMERCIO LTDA CLEDI COMERCIAL EXPORTADORA LTDA ESTILO ARTEFATOS DE MADEIRAS LTDA ESTOFADOS KRAUSE LTDA FAQWOOD INDUSTRIAL EXPORTADORA LTDA FAZENDA DA VIGIA S/A GABOARDI EMPRENDIMENTOS IMOB. LTDA ITAPINUS INDSTRIA E COMERCIO DE MADEIRAS LTDA JULIANA FLORESTAL LTDA KOERICH ADMINISTRADORA DE CONSORC. LTDA MACESTER EMPREENDIMENTOS E PART. LTDA MVEIS JAMES LTDA NILO TOZZO & CIA LTDA OCEANICA EMPREENDIMENTOS E PARTIC. LTDA PLASC - EMBALAGENS PLASTICAS LTDA POSTO GUARAMIRIM LTDA POSTO PROLA DO VALE LTDA POSTO SAN REMO LTDA PRESSER PRESTADORA DE SERV. E HOSP. LTDA ME R.E.F INCORPORAO LTDA SANTA TERESINHA TRANSPORTES E TURISMO S.A TEDESCO TURISMO LTDA TRADUBLU LOCAES LTDA ME USATI ADMINISTRAO DE BENS E PARTIC. SOC. LTDA USATI ADMINISTRAO DE BENS E PARTIC. SOC. LTDA VTV PARTICIPAOES E EMPREENDIMENTOS LTDA EPP INDSTRIA DE MOLDURAS H EFFTING LTDA PEDRA BRANCA EMPREENDIMENTOS IMOBILIRIOS LTDA UNITEC ADMINISTRAO E PARTICIPAES S.A TOTAL DE EMPRESAS CINDIDAS PARCIALMENTE TOTAL DE EMPRESAS CINDIDAS TOTALMENTE TOTAL DE PROCESSOS DE CISES CAADOR CHAPEC CRICIMA SAO FRANC. DO SUL LAGES LAGES SAO CRIST. DO SUL JARAGUA DO SUL CAADOR PALHOA CURITIBANOS ITAJA CAADOR FLORIANOPOLIS SO JOS SAO BENTO DO SUL CORDILHEIRA ALTA SAO FRANC. DO SUL BIGUAU GUARAMIRIM JARAGUA DO SUL SAO FRANC. DO SUL ITAJA FLORIANOPOLIS BRUSQUE BALNEARIO CAMBORIU BLUMENAU TIJUCAS TIJUCAS FLORIANOPOLIS SAO LUDGERO FLORIANPOLIS SO BENTO DO SUL

Ano 2006 2006 2006 2008 2008 2008 2008 2006 2006 2006 2008 2008 2006 2008 2006 2007 2008 2008 2006 2006 2006 2006 2007 2008 2008 2008 2008 2008 2008 2008 2008 2008 2006 30 3 33

Quadro 3 - Relatrio de empresas cindidas constantes no cadastro da JUCESC Fonte: dados da pesquisa.

A Figura 3 apresenta o ramo de atividade das 33 empresas que realizaram ciso no perodo pesquisado, conforme documentos arquivados na JUCESC.

__________________________________________________________________________________________ Revista Universo Contbil, ISSN 1809-3337, FURB, Blumenau, v. 7, n. 1, p. 36-48, jan./mar., 2011

Jos Carlos Terres Junior - Jos Alonso Borba - Maira Melo de Souza 44 _______________________________________________________________________________________

Figura 3 - Ramo de Atividade das empresas que realizaram ciso no perodo pesquisado Fonte: elaborao prpria.

Percebe-se uma predominncia de cises envolvendo empresas ligadas explorao de florestas e industrializao de mveis/madeiras, empreendimentos imobilirios, holdings e combustveis. No que compete ao aspecto jurdico, a Figura 4 apresenta os resultados encontrados.

Figura 4 - Enquadramento jurdico das empresas que realizaram ciso Fonte: elaborao prpria.

Observa-se somente dois tipos de sociedades, nas 33 empresas verificadas, divididas em: 29 (88%) Sociedades por Quotas de Responsabilidade Ltda e 4 (12%) Sociedades Annimas. 4.2 Justificativa constante nos processos arquivados na JUCESC No que compete a justificativa formal para a realizao da ciso que cada empresa utilizou quando do registro do processo arquivado na JUCESC, para uma melhor anlise, foram utilizados 10 grandes grupos de justificativas formais, nas quais as empresas foram enquadradas conforme mais proximo possvel estivessem suas justificativas formais, conforme demonstra o Quadro 4.

__________________________________________________________________________________________ Revista Universo Contbil, ISSN 1809-3337, FURB, Blumenau, v. 7, n. 1, p. 36-48, jan./mar., 2011

REORGANIZAES SOCIETRIAS: UMA ANLISE DOS PROCESSOS DE CISO ARQUIVADOS 45 NA JUCESC ENTRE OS ANOS DE 2006 E 2008 _______________________________________________________________________________________

Justificativa Registrada na JUCESC Viabilizar a liberao de imveis no operacionais Separao de divises ou reas buscando reduo de custos Reestruturao societria - viabilizar, ampliar o negcio Concentrao de operaes afins Redimensionamento das atividades operacionais Transformar em uma organizao moderna e eficiente a atual estrutura Objetivos que interessam as partes Separao de scios Separao de interesses societrios No justificaram - concluram e decidiram por unanimidade pela ciso TOTAL Quadro 4 - Enquadramento / Resumo justificativa formal Fonte: dados da pesquisa.

N de justificativas 3 9 9 1 2 1 4 1 1 2 33

Quanto as justificativas constantes nos processos arquivados na JUCESC, verifica-se que 3 empresas realizaram o processo de ciso com o objetivo de liberar ou transferir seus imveis para uma futura utilizao ou venda em outras empresas; 9 visaram reduzir custos operacionais, financeiros e administrativos atravs da separao de divises ou reas da empresa; 9 com a finalidade de viabilizar e ampliar o seu negcio; 2 com o objetivo de redimensionamento de suas atividades operacionais; e 1 com a inteno de transformar a estrutura em uma organizao moderna e eficiente. Quatro processos apresentaram uma justificativa pouco perceptivel a qualquer interessado, na qual os objetivos da reorganizao interessavam somente s partes envolvidas. Um nico processo foi realizado para que a empresa pudesse realizar uma separao entre scios. Uma empresa recorreu ao processo de ciso justificando separar os interesses societrios. E dois processos praticamente no justificaram a implementao, uma vez que a justificativa formal apresentada foi os scios concluram e decidiram por unanimidade a ciso total da empresa, impossibilitando desta maneira o enquadramento em qualquer outra justificativa. 4.3 Motivos e objetivos alcanados verificados junto aos scios Aps a anlise documental de todos os processos arquivados, partiu-se para a aplicao do questionrio junto aos scios das empresas participantes atravs de contato telefnico, conforme demonstra o Quadro 5.

Empresas Participantes Empresas Contatadas Contatos por e-mail Contatos Positivos Contatos Negativos Quadro 5 - Demonstrativo de contato com as empresas Fonte: dados da pesquisa. 33 24 1 21 3

Participaram do processo de contato telefnico a totalidade das empresas registradas, ou seja, 33 empresas cindidas. Desta totalidade, foi possvel o contato com 24 delas, das quais 21 se propuseram a participar da pesquisa, 3 optaram por no responder o questionrio e 1 solicitou que o questionrio fosse enviado por e-mail, a qual respondeu prontamente. Para ilustrar as respostas obtidas com a aplicao do questionrio, segue a Figura 5.

__________________________________________________________________________________________ Revista Universo Contbil, ISSN 1809-3337, FURB, Blumenau, v. 7, n. 1, p. 36-48, jan./mar., 2011

Jos Carlos Terres Junior - Jos Alonso Borba - Maira Melo de Souza 46 _______________________________________________________________________________________

Figura 5 - Grfico dos motivadores das cises conforme respostas das empresas entrevistadas Fonte: elaborao prpria.

Optaram pela alternativa A, que correspondia reestruturao do grupo de empresas, 11 entrevistados, o equivalente a 52% dos entrevistados. A opo B, separao de divises ou reas buscando uma reduo de custos, foi assinalada por 8 dos 21 scios que se propuseram a participar do questionamento, o que representa 38% dos entrevistados. A opo C, preparao para alienao, e a opo E, separao de scios, foi assinalada por um entrevistado cada uma, correspondendo a 5% dos entrevistados cada alternativa. As demais alternativas no foram escolhidas em nenhum momento no processo de entrevista realizado. Quanto segunda pergunta, que tinha o objetivo de identificar se os objetivos dos processos foram efetivamente alcanados, 100 % dos entrevistados optaram pela alternativa sim, mostrando que todos os processos alcanaram seus objetivos. 5 CONCLUSES A ciso de empresas, uma das formas de reorganizao societria, em 52% dos casos ocorridos no estado de Santa Catarina tem sido praticada com o objetivo de reestruturar grupos, 38% diminuir custos administrativos e operacionais. Somente 5% dos casos registrados ocorreram buscando uma separao entre scios. O que permite inferir que a maioria das empresas nos casos observados agiu estrategicamente, sendo que os maiores motivadores destes processos a reestruturao das empresas e separao de divises ou reas com o objetivo de reduo de custos, tratando o aspecto fiscal e tributrio praticamente como irrelevante para a feio dos processos de ciso. Das empresas realizadoras destes processos, 88% se enquadravam juridicamente como Sociedades por Quotas de Responsabilidade Limitada e 12% como Sociedades Annimas. Predominantemente, esto ligadas ao ramo de explorao de Florestas e Indstria Moveleira (47%) e empreendimentos Imobilirios (16%). A diviso de uma entidade configura tambm como um ato ou fato administrativo, cujo impacto sem dvida junto a situao patrimonial das sociedades envolvidas. Encontrou-se no perodo delimitado, processos de incorporao e ciso, inexistindo registros de fuses, diferentemente dos dados tcnicos disponibilizados pela KPMG. Ademais, faz-se mister ressaltar que os processos de ciso registrados na JUCESC no possuem uma padronizao e muitas vezes no so claros quanto s informaes prestadas. O que levanta questes acerca da necessidade de pesquisas empricas e maior monitoramento por parte dos rgos competentes.

__________________________________________________________________________________________ Revista Universo Contbil, ISSN 1809-3337, FURB, Blumenau, v. 7, n. 1, p. 36-48, jan./mar., 2011

REORGANIZAES SOCIETRIAS: UMA ANLISE DOS PROCESSOS DE CISO ARQUIVADOS 47 NA JUCESC ENTRE OS ANOS DE 2006 E 2008 _______________________________________________________________________________________

Com base na pesquisa realizada, sugere-se para pesquisas futuras um exame do desempenho de empresas resultantes de ciso a fim de analisar o ndice de xito proveniente de empresas que recorreram a tal forma de reorganizao, bem como seria interessante, tambm, a realizao de tal anlise nas demais formas de reorganizaes societrias. REFERNCIAS ANAN JNIOR, Pedro. Fuso, ciso e incorporao de sociedades: teoria e prtica. 3. ed. So Paulo: Quartier Latin, 2009. BRASIL. Lei n 6.404, Lei das Sociedades por Aes, de 15 de dezembro de 1976. Dispe sobre as sociedades por aes. Braslia-DF, 15 de dezembro de 1976. Disponvel em: <www.planalto.gov.br>. Acesso em: 17 abr. 2009. BRASIL. Lei n 10.406, Novo Cdigo Civil, de 10 de janeiro de 2002. Institui o Cdigo Civil. Braslia-DF, 10 de janeiro de 2002. Disponvel em: <http://www81.dataprev.gov.br/sislex/paginas/11/2002/10406.htm#PG_L1_T1_CP3>.Acesso em: 23 abr. 2009. CHI, Li-Chiu; TANG, Tseng-Chung. Impact of reorganization announcements on distressedstock returns. Economic Modelling, v. 24, p. 749-767, 2007. doi:10.1016/j.econmod.2007.02.007 COSTA JNIOR, Jorge Vieira da. Retornos anormais versus performances operacionais anormais de firmas brasileiras envolvidas em fuses e aquisies no perodo de 2002 a 2006. 2008. 155 f. Tese (Doutorado em Contabilidade e Controladoria) Programa de PsGraduao em Contabilidade e Controladoria, Faculdade de Economia, Administrao e Contabilidade, Universidade de So Paulo, So Paulo, 2008. EBNETH, Oliver; THEUVSEN, Ludwig. Large mergers and acquisitions of European brewing groups-event study evidence on value creation. Agribusiness, v. 23, n. 3, p. 377-406, 2007. doi: 10.1002/agr.20129 GIL, Antnio Carlos. Mtodos e tcnicas de pesquisa social. So Paulo: Atlas, 1996. HEALY, Paul M.; PALEPU, Krishna G.; RUBACK, Richard S. Does corporate performance improve after mergers? Journal of Financial Economics, North Holland, v. 31, p. 135-175, 1992. doi:10.1016/0304-405X(92)90002-F HIETALA, Pekka; KAPLAN, Steven N.; ROBINSON, David T. What is the price of hubris? Using takeover battles to infer overpayments and synergies. Financial Management, [S.1.] p. 5-31, 2003. doi:10.2307/3666381 IUDCIBUS, Srgio de; MARTINS, Eliseu; GELBCKE, Ernesto Rubens. Manual de contabilidade das sociedades por aes. 7. ed. So Paulo: Atlas, 2007. JARRELL, Gregg A.; BRICKLEY, James A.; NETTER, Jeffry M. The market for corporate control: the empirical evidence since 1980. The Journal of Economic Perspectives, v. 2, n. 1, p. 49-68, 1988. KPMG - CORPORATE FINANCE. Pesquisa de fuses e aquisies. So Paulo, maio/2009. Disponvel em: <http://www.kpmg.com.br>. Acesso em: 18 ago. 2009. NEVES, Silvrio das; VICECONTI, Paulo E. V. Contabilidade avanada: e anlise das demonstraes financeiras. 14. ed. So Paulo: Frase Editora, 2005. SCHMIDT, Paulo; SANTOS, Jose Luiz dos; FERNANDES, Luciane Alves. Contabilidade avanada: aspectos societrios e tributrios. So Paulo: Atlas, 2003.

__________________________________________________________________________________________ Revista Universo Contbil, ISSN 1809-3337, FURB, Blumenau, v. 7, n. 1, p. 36-48, jan./mar., 2011

Jos Carlos Terres Junior - Jos Alonso Borba - Maira Melo de Souza 48 _______________________________________________________________________________________

SELLTIZ, C.; JAHODA, M.; DEUTSCH, M.; COOK, S.W. Mtodos de pesquisa nas relaes sociais. So Paulo: Herder, 1965. SHINGAKI, Mrio. Ciso de empresas: aspectos contbeis e tributrios. Cadernos de Estudos FIPECAFI, So Paulo, n. 11, jun. 1994. SHLEIFER, Andrei; VISHNY, Robert W. Stock market driven acquisitions. Journal of Financial Economics, v. 70, p. 295-311, 2003. doi:10.1016/S0304-405X(03)00211-3 SILVA, Daniel Henrique Ferreira da; GALLO, Mauro Fernando; PEREIRA, Carlos Alberto; LIMA, Emanoel Marcos. As operaes de fuso, incorporao e ciso e o planejamento tributrio. In: CONGRESSO USP CONTROLADORIA E CONTABILIDADE, 4., 2004, So Paulo. Anais... So Paulo: FEA/USP, 2004. CD-ROM. TERRES JNIOR, Jos Carlos. Reorganizaes societrias: uma anlise dos processos de ciso arquivados na JUCESC entre os anos de 2006 a 2008. 2009. 90 f. Dissertao (Mestrado em Contabilidade) Programa de Ps-Graduao em Contabilidade, Universidade Federal de Santa Catarina, Florianpolis, 2009. VELTER, Francisco; MISSAGIA, Luiz Roberto. Contabilidade avanada. 3. ed. Rio de Janeiro: Elsevier, 2010. YAGIL, Joseph. Mergers and macro-economic factors. Review of Financial Economics, v. 5, n. 2, p. 181-190, 1996. doi: 10.1016/S1058-3300(96)90014-2 YOUNG, Lcia Helena Briski. Planejamento tributrio: fuso, ciso e incorporao. 2. ed. Curitiba: Juru, 2008.

__________________________________________________________________________________________ Revista Universo Contbil, ISSN 1809-3337, FURB, Blumenau, v. 7, n. 1, p. 36-48, jan./mar., 2011

You might also like

- Apostila Sobre Avaliação de Estooues 1Document12 pagesApostila Sobre Avaliação de Estooues 1thiago_bssNo ratings yet

- Como contabilizar substituição tributáriaDocument2 pagesComo contabilizar substituição tributáriathiago_bss100% (1)

- Lancamentos ContabeisDocument43 pagesLancamentos Contabeisthiago_bssNo ratings yet

- Exame Suficiencia 2013 1 Resolvida e ComentadaDocument69 pagesExame Suficiencia 2013 1 Resolvida e Comentadathiago_bssNo ratings yet

- Mensurando Eficacia Eficiencia Opt2Document23 pagesMensurando Eficacia Eficiencia Opt2thiago_bssNo ratings yet

- 06 A Verdadeira Utilidade Do Balancos ConsolidadosDocument0 pages06 A Verdadeira Utilidade Do Balancos Consolidadosthiago_bssNo ratings yet

- Auditori A Opera C IonalDocument24 pagesAuditori A Opera C IonalFigo_nhNo ratings yet

- SEFAZ MT - Cartilha Explicativa Substituicao Tributaria AtualizadaDocument19 pagesSEFAZ MT - Cartilha Explicativa Substituicao Tributaria AtualizadaCBARDONo ratings yet

- Sebrae OrçamentoDocument7 pagesSebrae OrçamentowhuntingNo ratings yet

- Analises Vertical e HorizontalDocument7 pagesAnalises Vertical e Horizontalemilio2702No ratings yet

- Auditoria BasicaDocument69 pagesAuditoria BasicaMarco BarrosNo ratings yet

- Analise VerticalDocument12 pagesAnalise VerticalGeorge Bruno CardozoNo ratings yet

- 01 Tecnicas de Avaliacao de Investimentos - Uma Breve Revisao Da LiteraturaDocument24 pages01 Tecnicas de Avaliacao de Investimentos - Uma Breve Revisao Da Literaturathiago_bssNo ratings yet

- Contabilidade de InvestimentosDocument5 pagesContabilidade de Investimentosthiago_bssNo ratings yet

- Qui MicaDocument39 pagesQui Micathiago_bssNo ratings yet

- q00445 Processo Penal FuncabDocument1 pageq00445 Processo Penal Funcabthiago_bssNo ratings yet

- Regiões e Capitas Do BrasilDocument5 pagesRegiões e Capitas Do Brasilthiago_bssNo ratings yet

- IPPF NormasDocument20 pagesIPPF NormasAndré SoaresNo ratings yet

- Aula Custos II ContábeisDocument24 pagesAula Custos II Contábeisthiago_bssNo ratings yet

- E - 26 - Demonstraçâo Das Mutações Do Patrimonio Liquido - DMPL PDFDocument5 pagesE - 26 - Demonstraçâo Das Mutações Do Patrimonio Liquido - DMPL PDFTANIAMARTINS99No ratings yet

- TCC AuditoriaDocument46 pagesTCC AuditoriaJuliana Santana SoaresNo ratings yet

- Normas Internacionais para A Prática Profissional de Auditoria Interna (Normas)Document2 pagesNormas Internacionais para A Prática Profissional de Auditoria Interna (Normas)thiago_bssNo ratings yet

- LeiDocument2 pagesLeithiago_bssNo ratings yet

- Manual de Procedimentos de Auditoria em OscipsDocument94 pagesManual de Procedimentos de Auditoria em Oscipsthiago_bss100% (1)

- Conciliação BancáriaDocument4 pagesConciliação BancáriaIsaura GeorgeNo ratings yet

- BS Empresas2009Document2 pagesBS Empresas2009thiago_bssNo ratings yet

- Procedimentos de auditoriaDocument18 pagesProcedimentos de auditoriaRodrigo Macedo100% (1)

- Código de Ética Profissional Do ContadorDocument8 pagesCódigo de Ética Profissional Do Contadorthiago_bssNo ratings yet

- Plano Negócios EventosDocument93 pagesPlano Negócios EventosAna Glaucia Alves Moretto100% (4)

- Aula6 20230405202814Document7 pagesAula6 20230405202814Álisson CauãNo ratings yet

- Direito Das Sucessões - Apontamentos Do Livro Do JDPDocument66 pagesDireito Das Sucessões - Apontamentos Do Livro Do JDPRicardo M. Martins100% (1)

- Redação Oficial - InTRODUÇÃODocument5 pagesRedação Oficial - InTRODUÇÃOJohn PabloNo ratings yet

- Princípios e classificação dos contratosDocument20 pagesPrincípios e classificação dos contratosRamon Matos100% (3)

- Direito Civil - Estratégia - Aula 04 - Parte1Document38 pagesDireito Civil - Estratégia - Aula 04 - Parte1Ellen BeltrãoNo ratings yet

- 2º Peça Excelentíssimo Senhor Doutor Juiz de Direito DaDocument10 pages2º Peça Excelentíssimo Senhor Doutor Juiz de Direito DaKatia Regina CavalcanteNo ratings yet

- Tutela do abandono afetivo do idosoDocument6 pagesTutela do abandono afetivo do idosoFoca na TogaNo ratings yet

- Funções Dos Direitos FundamentaisDocument3 pagesFunções Dos Direitos FundamentaisRuthielen SoaresNo ratings yet

- MediaçãoDocument40 pagesMediaçãoevandoNo ratings yet

- CONTRATO DE LOCAÇÃO DE IMOVEL-EoniceDocument2 pagesCONTRATO DE LOCAÇÃO DE IMOVEL-EoniceRegiane de Oliveira MendonçaNo ratings yet

- Lei N 2.036 de 22-11-2003 - Codigo Tributario MunicipalDocument52 pagesLei N 2.036 de 22-11-2003 - Codigo Tributario MunicipalhenriquenapoleaoNo ratings yet

- 7 Motivos para Contratar Um AdvogadoDocument12 pages7 Motivos para Contratar Um AdvogadoMárcio H L ReisNo ratings yet

- Direito Civil IV 1 AvaliaçãoDocument12 pagesDireito Civil IV 1 Avaliaçãonegrali2001No ratings yet

- Maestro Palestras - BNCC - Contrato - Maestro Palestras PDFDocument5 pagesMaestro Palestras - BNCC - Contrato - Maestro Palestras PDFDouglas DantasNo ratings yet

- Informativo Assepar - Dez 2016Document4 pagesInformativo Assepar - Dez 2016Rômulo Menck RomanichenNo ratings yet

- Direitos e obrigações dos títulos de crédito à ordemDocument12 pagesDireitos e obrigações dos títulos de crédito à ordemRaquel ChavanaNo ratings yet

- Escrituração Digital SST eSocialDocument182 pagesEscrituração Digital SST eSocialMilene AndradeNo ratings yet

- Contrato de Permuta de Imóveis RuraisDocument6 pagesContrato de Permuta de Imóveis RuraisRodrigo da CunhaNo ratings yet

- Periodo de Reflexão Doc 3 PDFDocument3 pagesPeriodo de Reflexão Doc 3 PDFcanoasNo ratings yet

- UNIP Engenharia Direito NoçõesDocument18 pagesUNIP Engenharia Direito NoçõesHB SoluçõesNo ratings yet

- Contabilidade Financeira - Avaliação IDocument4 pagesContabilidade Financeira - Avaliação IInes SeboldNo ratings yet

- Notificação de CortesiaDocument5 pagesNotificação de CortesiaBZ RigerNo ratings yet

- Contrato reprodução fotoDocument2 pagesContrato reprodução fotowannessalimaNo ratings yet

- Introdução Ao Direito e Direito LaboralDocument10 pagesIntrodução Ao Direito e Direito LaboralTetyana NazarchukNo ratings yet

- Manual Do Aluno Carisma 2019 - Última VersãoDocument19 pagesManual Do Aluno Carisma 2019 - Última VersãoGustavoCouto50% (2)

- Atestado médico: direitos, obrigações e responsabilidadesDocument3 pagesAtestado médico: direitos, obrigações e responsabilidadessamuabner100% (1)

- Anexo II Diretriz de Suspensão e Religação Do Fornecimento em Instalação Do Grupo BDocument79 pagesAnexo II Diretriz de Suspensão e Religação Do Fornecimento em Instalação Do Grupo BCarlos DuarteNo ratings yet

- Questoes EmengDocument4 pagesQuestoes EmengMarcos AugustoNo ratings yet

- Contrato Modelo PJ TIDocument8 pagesContrato Modelo PJ TIHerbert GuarienteNo ratings yet