You might also like

- Contabilidad Básica PDFDocument81 pagesContabilidad Básica PDFRicardo ContrerasNo ratings yet

- Contabilidad GerencialDocument69 pagesContabilidad GerencialCarlos Soria RojasNo ratings yet

- ESTADOS FINANCIEROS CON DATOS INCOMPLETOSDocument6 pagesESTADOS FINANCIEROS CON DATOS INCOMPLETOSHenry G. PoouNo ratings yet

- Restaurante El Buen GustoDocument9 pagesRestaurante El Buen GustoAngel RockeroNo ratings yet

- Proyecto Estados Financieros ContablesDocument37 pagesProyecto Estados Financieros Contablesjosselyn1995No ratings yet

- Objetivos y estrategias contables de Industrias MAJAD S.A. de C.VDocument63 pagesObjetivos y estrategias contables de Industrias MAJAD S.A. de C.VVictor Hugo Flores IbarraNo ratings yet

- Contabilidad para DummiesDocument11 pagesContabilidad para DummiesDantethepunisher100% (1)

- Fundamentos de Contabilidad IDocument72 pagesFundamentos de Contabilidad IRafael Ernesto Castillo OrtegaNo ratings yet

- Caso Play Time Toy Company RafaDocument9 pagesCaso Play Time Toy Company Rafamabarcau100% (1)

- Paso 4 - Grupo 102022 - 130Document14 pagesPaso 4 - Grupo 102022 - 130Maripau InsignaresNo ratings yet

- Actividad 1. (Ensayo)Document6 pagesActividad 1. (Ensayo)José Roberto González MedinaNo ratings yet

- SISCON: Sistemas de información contableDocument8 pagesSISCON: Sistemas de información contableCristian LiriNo ratings yet

- Pasos para La Constitución de Una MypeDocument31 pagesPasos para La Constitución de Una MypeAnn GonzálesNo ratings yet

- Los Estados Financieros MinimosDocument25 pagesLos Estados Financieros MinimosAnonymous ImWvynHS0% (1)

- Análisis financiero Distribuidora QuitoDocument6 pagesAnálisis financiero Distribuidora QuitoЛе́нин Те́е́идоNo ratings yet

- Act4 Asiientos Contables Diarioconta Taboada PenicheDocument15 pagesAct4 Asiientos Contables Diarioconta Taboada PenicheSebastian Taboada PenicheNo ratings yet

- Taller 4, ContabilidadDocument10 pagesTaller 4, ContabilidadYesith Alexis Kstilla AngaritaNo ratings yet

- Plan de Marketing TrufaDocument52 pagesPlan de Marketing TrufaAna Olivares100% (1)

- Sistemas de PólizasDocument9 pagesSistemas de PólizasVannesa DelgadilloNo ratings yet

- Conceptualizacion ContableDocument4 pagesConceptualizacion ContableRobertoNo ratings yet

- Asiento de Diario y La Partida Doble 5Document16 pagesAsiento de Diario y La Partida Doble 5GeuriNo ratings yet

- Trabajo Matematicas Financieras Word Eje DosDocument10 pagesTrabajo Matematicas Financieras Word Eje DosESPITIA&ASOCIADOS LTDA ESPITIA&ASOCIADOS LTDANo ratings yet

- Manual y NomenclaturaDocument20 pagesManual y Nomenclaturacharli_33No ratings yet

- Preguntas Mas Frecuentes ContabilidadDocument17 pagesPreguntas Mas Frecuentes ContabilidadCesar Contreras GamarraNo ratings yet

- Valores MobiliariosDocument32 pagesValores MobiliariosCristhianAndreAguadoSanchezNo ratings yet

- Emprendimiento y GestiónDocument15 pagesEmprendimiento y GestiónEdisonMerchanNo ratings yet

- Arqueo de L EfectivoDocument51 pagesArqueo de L EfectivoStephy LoveNo ratings yet

- Analisis de Los Estados FinancierosDocument8 pagesAnalisis de Los Estados FinancierosCarla Milagro Camacaro Bazan75% (4)

- Contabilidad básica: estudio de la conversión del acto mercantilDocument87 pagesContabilidad básica: estudio de la conversión del acto mercantilJaime Jerico Garay ObregonNo ratings yet

- Resumen ContabilidadDocument10 pagesResumen ContabilidadLaura BottinoNo ratings yet

- Trabajo Final Contabilitad, Antonny Vasquez SiapoDocument13 pagesTrabajo Final Contabilitad, Antonny Vasquez SiapoAntonny VásquezNo ratings yet

- Clase 1Document13 pagesClase 1aaperezdNo ratings yet

- Simulador Fase 5 - Jose Manuel MoralesDocument55 pagesSimulador Fase 5 - Jose Manuel MoralesdianaNo ratings yet

- Unidad 2 Reconocimiento ContabilidadDocument94 pagesUnidad 2 Reconocimiento ContabilidadJulieth CaraballoNo ratings yet

- Los Principios de Contabilidad Generalmente AceptadosDocument9 pagesLos Principios de Contabilidad Generalmente AceptadosMarvin Ricardo AngelNo ratings yet

- Análisis e interpretación de estados financierosDocument9 pagesAnálisis e interpretación de estados financierosViviana Gonzalez ReyesNo ratings yet

- 4.clase Contabilidad BasicaDocument40 pages4.clase Contabilidad Basicakarolinaflorez040No ratings yet

- Joseparra@iegasderodas Edu CoDocument7 pagesJoseparra@iegasderodas Edu CorivertondsantrichpachecoNo ratings yet

- Conceptos Basicos de Contabilidad IiDocument13 pagesConceptos Basicos de Contabilidad Iidanny de andradeNo ratings yet

- Simulador - Fase 5 - Selene PereiraDocument58 pagesSimulador - Fase 5 - Selene PereiraCarolina PereiraNo ratings yet

- Ficha Tecnica Encuesta Economica Anual 2010Document7 pagesFicha Tecnica Encuesta Economica Anual 2010New DimaNo ratings yet

- Seccion N - Grupo 1 Reporte 4 Flujo de CajaDocument10 pagesSeccion N - Grupo 1 Reporte 4 Flujo de CajaHector LemusNo ratings yet

- SilaboUD - Modelo Del Programa Modular-ForMULACIÓN de E.F.Document9 pagesSilaboUD - Modelo Del Programa Modular-ForMULACIÓN de E.F.Miguel Angel Vargas RuizNo ratings yet

- Simulador Fase FinalDocument57 pagesSimulador Fase FinalMelbis Ramirez RinconNo ratings yet

- Investigue y Defina Los Siguientes Conceptos de Los Estados Financieros 1Document5 pagesInvestigue y Defina Los Siguientes Conceptos de Los Estados Financieros 1pachy_rgNo ratings yet

- Resumen Ejecutivo de La Oportunidad de Negocio para Una Empresa de Supermercado LaDocument3 pagesResumen Ejecutivo de La Oportunidad de Negocio para Una Empresa de Supermercado LaMathias DelgadoNo ratings yet

- Simulador Fase 5Document58 pagesSimulador Fase 5Gerardo MendezNo ratings yet

- Diapositivas Flujo de Caja PDocument23 pagesDiapositivas Flujo de Caja PGerson Vargas MendozaNo ratings yet

- Asientos de AjusteDocument12 pagesAsientos de AjusterafavagoNo ratings yet

- Ecuacion Patrimonial El ComercianteDocument8 pagesEcuacion Patrimonial El ComercianteJURLEYNo ratings yet

- Modulo 2 Elementos Del Sistema ContableDocument12 pagesModulo 2 Elementos Del Sistema ContableAlejandro100% (1)

- Trabajo Fundamentos FinancierosDocument17 pagesTrabajo Fundamentos FinancierosJulio RomeroNo ratings yet

- Analisis Vertical Unidad 3Document5 pagesAnalisis Vertical Unidad 3Yadira RiañoNo ratings yet

- Pia Control InternoDocument21 pagesPia Control InternoAshley MorenoNo ratings yet

- Ensayo AcademicoDocument4 pagesEnsayo AcademicoKêvin AriëlNo ratings yet

- ¿Gano o pierdo?: La mirada inversora que toda pyme debe tenerFrom Everand¿Gano o pierdo?: La mirada inversora que toda pyme debe tenerNo ratings yet

- 1+1=7: Los Directivos Inteligentes Realizan 7 Inversiones para Maximizar el ValorFrom Everand1+1=7: Los Directivos Inteligentes Realizan 7 Inversiones para Maximizar el ValorNo ratings yet

- Capital de trabajo: Modelos de negocio con valor económico agregadoFrom EverandCapital de trabajo: Modelos de negocio con valor económico agregadoNo ratings yet

- Resumen de Financial Literacy for Managers de Richard A. LambertFrom EverandResumen de Financial Literacy for Managers de Richard A. LambertRating: 3 out of 5 stars3/5 (1)

- Composición Química Del Jergón SachaDocument1 pageComposición Química Del Jergón SachaVelasquez Sergio100% (2)

- Felicitaciones JonatanDocument1 pageFelicitaciones JonatanVelasquez SergioNo ratings yet

- Felicitaciones Ever Jesus 2Document1 pageFelicitaciones Ever Jesus 2Velasquez SergioNo ratings yet

- Contenidos Curriculares PDFDocument26 pagesContenidos Curriculares PDFArisaca AnaNo ratings yet

- Acta deDocument3 pagesActa deVelasquez SergioNo ratings yet

- Memo AdministraciónDocument1,791 pagesMemo AdministraciónVelasquez SergioNo ratings yet

- Ayuda Memoria Mercado de Abastos ImazaDocument6 pagesAyuda Memoria Mercado de Abastos ImazaVelasquez SergioNo ratings yet

- Examen OSCE certificación niveles pública estrategia éticaDocument36 pagesExamen OSCE certificación niveles pública estrategia éticaMIJA3lito AG100% (2)

- Ayuda Memoria Mercado de Abastos ImazaDocument6 pagesAyuda Memoria Mercado de Abastos ImazaVelasquez SergioNo ratings yet

- Ayuda Memoria Mercado de Abastos ImazaDocument6 pagesAyuda Memoria Mercado de Abastos ImazaVelasquez SergioNo ratings yet

- Guia Mantenimiento de BicicletasDocument38 pagesGuia Mantenimiento de BicicletasVelasquez Sergio100% (1)

- Metodología de Planeamiento Estrategico en El Sector PúblicoDocument17 pagesMetodología de Planeamiento Estrategico en El Sector PúblicoCarlos Zafra FloresNo ratings yet

- Bienes Al 31 de AgostoDocument10 pagesBienes Al 31 de AgostoVelasquez SergioNo ratings yet

- Trabajo Nro 2Document1 pageTrabajo Nro 2Velasquez SergioNo ratings yet

- EJERCICIODocument2 pagesEJERCICIOVelasquez SergioNo ratings yet

- Mgpinprote201906 CroDocument1 pageMgpinprote201906 CroVelasquez SergioNo ratings yet

- Caso Practico 1Document22 pagesCaso Practico 1Фиделий РодригесNo ratings yet

- Base de MotorDocument6 pagesBase de MotorVelasquez SergioNo ratings yet

- Fundamentos de Motores Diesel-1Document45 pagesFundamentos de Motores Diesel-1Juan Pablo Santos ChipanaNo ratings yet

- Práctica1 Luis Fernando Perez GuevaraDocument3 pagesPráctica1 Luis Fernando Perez GuevaraVelasquez SergioNo ratings yet

- Manual Reparacion de BicicletasDocument64 pagesManual Reparacion de BicicletasVelasquez Sergio100% (3)

- Base de MotorDocument19 pagesBase de MotorArnold Quispe CNo ratings yet

- Examen QuimicaDocument6 pagesExamen QuimicaVelasquez SergioNo ratings yet

- Proyecto de Mejora Anillado 2016 ListoDocument65 pagesProyecto de Mejora Anillado 2016 ListoVelasquez SergioNo ratings yet

- Acotado2 PDFDocument35 pagesAcotado2 PDFPatsy SanchezNo ratings yet

- Formatos Del InstructorDocument7 pagesFormatos Del InstructorVelasquez SergioNo ratings yet

- Acotado2 PDFDocument35 pagesAcotado2 PDFPatsy SanchezNo ratings yet

- Actividad N°1 - SFCP JP - Unidad IDocument1 pageActividad N°1 - SFCP JP - Unidad IVelasquez SergioNo ratings yet

- Proyecto de Tesis Senati 2019Document11 pagesProyecto de Tesis Senati 2019Velasquez SergioNo ratings yet

- Plan de ImagenDocument6 pagesPlan de ImagenVelasquez SergioNo ratings yet

- Perca Apaza Marylu Roxana PDFDocument157 pagesPerca Apaza Marylu Roxana PDFNerson Diego Feliciano VenturaNo ratings yet

- Administracion Tributaria ClasesDocument55 pagesAdministracion Tributaria ClasesrudsitaNo ratings yet

- Protocol oDocument33 pagesProtocol oGerard Diaz ANo ratings yet

- Campos, Fábricas y Talleres.Document303 pagesCampos, Fábricas y Talleres.cegarbenNo ratings yet

- ContabilidadGeneral FinalDocument72 pagesContabilidadGeneral FinalUribe UnamNo ratings yet

- Lautaro Nuñez 1996Document19 pagesLautaro Nuñez 1996Beatriz Ayabaca100% (1)

- Examen A Las Cuentas de Activo CorrienteDocument49 pagesExamen A Las Cuentas de Activo CorrienteJhon Cubas Calderon63% (8)

- Petitorio 2011: Educación gratuita y de calidadDocument5 pagesPetitorio 2011: Educación gratuita y de calidadAndrés Casas-CorderoNo ratings yet

- Revista AMECAPDocument118 pagesRevista AMECAPClara OrtegaNo ratings yet

- Cuaderno Excel A Vanz A DoDocument100 pagesCuaderno Excel A Vanz A DorocevaNo ratings yet

- Planeamiento Urbano Regional Mitigación DesastresDocument17 pagesPlaneamiento Urbano Regional Mitigación DesastresJose Sosa CarmeloNo ratings yet

- Taller Elementos Princiapales de La Valoraci N para Enviar PDFDocument8 pagesTaller Elementos Princiapales de La Valoraci N para Enviar PDFdiego cameroNo ratings yet

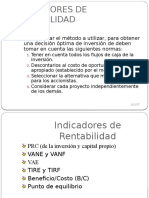

- 14 - Décimo Cuarta Semana - Indicadores de RentabilidadDocument26 pages14 - Décimo Cuarta Semana - Indicadores de RentabilidadDiegoJoseAlvarezSierraNo ratings yet

- Reporte de Lectura (Economia)Document3 pagesReporte de Lectura (Economia)Kara RhodesNo ratings yet

- Proyecto Código de Ética Unificado de La FACPCEDocument10 pagesProyecto Código de Ética Unificado de La FACPCEIvon BacaicoaNo ratings yet

- Sistema de Costos de Una PanificadoraDocument51 pagesSistema de Costos de Una PanificadoraErlin Alvarez0% (1)

- Bienes Publicos y Recursos ComunesDocument5 pagesBienes Publicos y Recursos ComunesSTEFANIA ROMONo ratings yet

- Bolsa de ValoresDocument27 pagesBolsa de ValoresDaniela Fajardo Martínez0% (1)

- Contabilidad AgricolaDocument115 pagesContabilidad AgricolaDaniel Franco60% (5)

- Jensen Meckling - En.es TraducidoDocument105 pagesJensen Meckling - En.es TraducidoAndrea GarzonNo ratings yet

- ImpGanancias exportaciones autosDocument21 pagesImpGanancias exportaciones autosAnyeliNo ratings yet

- Solución CP Clase 2Document9 pagesSolución CP Clase 2luis naranjo100% (1)

- Introduccion A La MacroeconomiaDocument16 pagesIntroduccion A La MacroeconomiaJuan pinzonNo ratings yet

- Mapa Conceptual ZONAS FRANCASDocument3 pagesMapa Conceptual ZONAS FRANCASLuis MolinaNo ratings yet

- Funciones Derivadas Integrales Aplicadas en La Economia 1 2jDocument35 pagesFunciones Derivadas Integrales Aplicadas en La Economia 1 2jLenin Alfaro VidalNo ratings yet

- TRABAJO Unermb Unidad IV, V, VIDocument11 pagesTRABAJO Unermb Unidad IV, V, VINuz MaryNo ratings yet

- 18660-Texto Del Art - Culo-65628-1-10-20140227Document9 pages18660-Texto Del Art - Culo-65628-1-10-20140227CAROLINA ESPERANZA URIBE NOGUERANo ratings yet

- Fusion y AdquisicionDocument29 pagesFusion y AdquisicionAndrea LNo ratings yet

- DFCP Resumen Primerparcial PDFDocument15 pagesDFCP Resumen Primerparcial PDFKarina OvejeroNo ratings yet

- CINIIF20 - Costos de Desmonte en La Fase de Producción de Una Mina A Cielo AbiertoDocument3 pagesCINIIF20 - Costos de Desmonte en La Fase de Producción de Una Mina A Cielo AbiertoOrlando Pineda VallarNo ratings yet