You might also like

- Aprender Sempre 2021 - Vol. 1Document406 pagesAprender Sempre 2021 - Vol. 1Filho L ClNo ratings yet

- 001Document9 pages001mnog24No ratings yet

- 5 Ca 0 e 9Document115 pages5 Ca 0 e 9Val Melo MeloNo ratings yet

- Alma InquetaDocument37 pagesAlma InquetaFelipe AugustoNo ratings yet

- 00 P 1Document3 pages00 P 1mnog24No ratings yet

- Ação Previdenciária de Restabelecimento de Auxílio-Doença C - C Pedido de Antecipação de TutelaDocument8 pagesAção Previdenciária de Restabelecimento de Auxílio-Doença C - C Pedido de Antecipação de Tutelamnog24No ratings yet

- Dano Moral Decorrente Da Demora para Análise Do Processo Administrativo Previdenciário Perante o Instituto Nacional Do Seguro Social - INSSDocument16 pagesDano Moral Decorrente Da Demora para Análise Do Processo Administrativo Previdenciário Perante o Instituto Nacional Do Seguro Social - INSSmnog24No ratings yet

- Aula Cal 3 Dia 16-01-12Document15 pagesAula Cal 3 Dia 16-01-12mnog24No ratings yet

- Direito Previdenciário - Ação de Restabelecimento de Aposentadoria Por Invalidez, Com Pedido de Tutela Antecipada - DomtotalDocument4 pagesDireito Previdenciário - Ação de Restabelecimento de Aposentadoria Por Invalidez, Com Pedido de Tutela Antecipada - Domtotalmnog24No ratings yet

- Administração de EstoquesDocument40 pagesAdministração de Estoquesmnog24No ratings yet

- Benefício assistencial canceladoDocument6 pagesBenefício assistencial canceladomnog24No ratings yet

- 00 P 2Document2 pages00 P 2mnog24No ratings yet

- Ação Restabelecimento Auxílio-Doença Depressão Pós-PartoDocument8 pagesAção Restabelecimento Auxílio-Doença Depressão Pós-Partomnog24No ratings yet

- Ação Restabelecimento Auxílio-Doença Depressão Pós-PartoDocument8 pagesAção Restabelecimento Auxílio-Doença Depressão Pós-Partomnog24No ratings yet

- Mestrado em Geografia - Câmpus de Três Lagoas - Edital de Complementação de VagasDocument6 pagesMestrado em Geografia - Câmpus de Três Lagoas - Edital de Complementação de Vagasmnog24No ratings yet

- SesiDocument68 pagesSesimnog24No ratings yet

- SesiDocument68 pagesSesimnog24No ratings yet

- Estatística, Probabilidade e Combinatória - USP-SP PDFDocument48 pagesEstatística, Probabilidade e Combinatória - USP-SP PDFManoel Messias NascimentoNo ratings yet

- Guia Médico SCDocument280 pagesGuia Médico SCmnog24No ratings yet

- SesiDocument68 pagesSesimnog24No ratings yet

- Guia Médico SCDocument280 pagesGuia Médico SCmnog24No ratings yet

- Processos Mauro JoséDocument3 pagesProcessos Mauro Josémnog24No ratings yet

- Info Fhepoupex 189Document8 pagesInfo Fhepoupex 189mnog24No ratings yet

- Estatística, Probabilidade e Combinatória - USP-SP PDFDocument48 pagesEstatística, Probabilidade e Combinatória - USP-SP PDFManoel Messias NascimentoNo ratings yet

- Manual Normalizacao 2013-3-5 EdicaoaDocument108 pagesManual Normalizacao 2013-3-5 EdicaoaFernando CésarNo ratings yet

- Manual Det CCDocument38 pagesManual Det CCmnog24No ratings yet

- Manual TCC UfrjDocument35 pagesManual TCC UfrjAreanaSilvaNo ratings yet

- Conta Be Is 295524Document55 pagesConta Be Is 295524Edson Jorge MahotaNo ratings yet

- Ribeiro Macedo Marques 2012 Analise-da-relevancia-De-Indic 8542Document20 pagesRibeiro Macedo Marques 2012 Analise-da-relevancia-De-Indic 8542mnog24No ratings yet

- Indicadores de DesempenhoDocument19 pagesIndicadores de Desempenhoandrefumian100% (1)

- Contabilidade II Primeira Parte 73Document100 pagesContabilidade II Primeira Parte 73andrademichellNo ratings yet

- Slides Formacao de Preco e VendasDocument35 pagesSlides Formacao de Preco e VendasNettrader TraderNo ratings yet

- Como Montar Uma FloriculturaDocument33 pagesComo Montar Uma FloriculturaAndré LuizNo ratings yet

- 177 - BPP - PT - BR - Planejamento de R&D de Ordem InternaDocument35 pages177 - BPP - PT - BR - Planejamento de R&D de Ordem InternaFabiano Cunha MarinhoNo ratings yet

- Slides - CPC 00Document118 pagesSlides - CPC 00Iury NeivaNo ratings yet

- Catálogo de Referência 13 EdiçãoDocument492 pagesCatálogo de Referência 13 EdiçãoAndreAmorimOliveira100% (1)

- Teste para DP - NovoDocument6 pagesTeste para DP - NovoAndréa FabianeNo ratings yet

- Gerenciar ordens internas emDocument78 pagesGerenciar ordens internas emElís Moreira100% (1)

- Gestão de Estoques e Apuração de ResultadosDocument101 pagesGestão de Estoques e Apuração de Resultadosrobles90No ratings yet

- Custos de produção e análiseDocument4 pagesCustos de produção e análiseVabel LopesNo ratings yet

- TCC Contabilidade de CustosDocument8 pagesTCC Contabilidade de CustosLuiz AlfredoNo ratings yet

- SIEC ManualMetodologiaEUtilizacaoDocument39 pagesSIEC ManualMetodologiaEUtilizacaoRafael LopesNo ratings yet

- Funcionários e saláriosDocument12 pagesFuncionários e salárioscarvappsNo ratings yet

- Apostila CPOCDocument53 pagesApostila CPOCanneisabelledonascimentoisabelNo ratings yet

- SEFAZ-MG Contabilidade de CustosDocument72 pagesSEFAZ-MG Contabilidade de CustosSamuel RamonNo ratings yet

- Administração de EstoqueDocument21 pagesAdministração de EstoqueItiel Moraes0% (1)

- Contabilidade Rural em Pequenas PropriedadesDocument73 pagesContabilidade Rural em Pequenas PropriedadesJosé GoisNo ratings yet

- Planilha 5 Forcas de Porter - VorätteDocument16 pagesPlanilha 5 Forcas de Porter - VorätteRodrigo Anselmo JardimNo ratings yet

- A Profissão de AdministradorDocument15 pagesA Profissão de Administradorsobreadm100% (10)

- Classe 3 - Inventários e Ativos BiológicosDocument22 pagesClasse 3 - Inventários e Ativos BiológicosPedro CardosoNo ratings yet

- Recibo de Vencimentos PSP Agosto 2022Document1 pageRecibo de Vencimentos PSP Agosto 2022Bruno LemosNo ratings yet

- Termo rescisão contrato trabalhoDocument40 pagesTermo rescisão contrato trabalhoFrancisca Da Silva CostaNo ratings yet

- 1 09 2022 M 7759 Recibo de PagamentoDocument1 page1 09 2022 M 7759 Recibo de PagamentoJucimar SouzaNo ratings yet

- Aula Pratica - Centro de CustosDocument10 pagesAula Pratica - Centro de CustosCeleste ArmandoNo ratings yet

- Apostila Conceitos - Connectere AgroGestãoDocument12 pagesApostila Conceitos - Connectere AgroGestãoJoao TorresNo ratings yet

- Recibo de pagamento com detalhes de salário e descontosDocument1 pageRecibo de pagamento com detalhes de salário e descontosBode JuniorNo ratings yet

- Contabilidade FinanceiraDocument63 pagesContabilidade Financeirareginaldo.contabil773085% (13)

- Sebenta Contabilidade Analitica I 2022-2023 PDFDocument112 pagesSebenta Contabilidade Analitica I 2022-2023 PDFSofia MachadoNo ratings yet

- CC Exercicios RevisãoDocument5 pagesCC Exercicios RevisãosimuladocontabilNo ratings yet

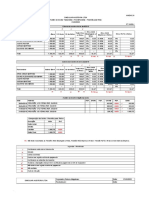

- Anexo 24Document2 pagesAnexo 24igorjtiNo ratings yet