Professional Documents

Culture Documents

Manual de Contabilidad Básica

Uploaded by

Roberto Carlos Subía VelozCopyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Manual de Contabilidad Básica

Uploaded by

Roberto Carlos Subía VelozCopyright:

Available Formats

Manual de Contabilidad Bsica

Ing. Roberto Suba Veloz

EL COMERCIO

ORIGEN CONCEPTO FINES DEL COMERCIO CLASIFICACION DEL COMERCIO TRANSACCIONES O ACTOS DEL COMERCIO EL COMERCIANTE CONCEPTO REQUISITOS PARA SER COMERCIANTE CAMPOS DE ACCION DEL COMERCIANTE OBLIGACIONES DEL COMERCIANTE PROHIBICIONES DEL COMERCIANTE EL COMERCIO

ORIGEN El comercio es tan antiguo como la sociedad... En las primeras fases de la humanidad, el hombre para satisfacer sus necesidades vitales debi agotar todos sus esfuerzos y alcanzar unos cuantos alimentos. Para protegerse de la intemperie y mantener a distancia a los animales salvajes, tuvo que buscar refugio en las cavernas. La lucha aislada del hombre primitivo fue tenaz y desesperada por la supervivencia humana. Posteriormente, aparece el ncleo familiar y la organizacin social dio sus primeros pasos, las familias se unieron y cada vez formaban organizaciones ms amplias, con sistemas de gobierno apropiados para la poca. El incremento del grupo humano y sus nuevas formas de vida social eran las razones para encontrar nuevas necesidades de satisfaccin humana, como la alimentacin, el vestido, la vivienda, etc., originalmente los productos de la caza y pesca sirvieron en forma exclusiva para alimentacin de un ncleo humano y ms adelante, cuando los mtodos mejoraron, adems de encontrar lo suficiente para la alimentacin tenan un excedente que serva para soportar tiempos de escasez. En muchas veces las necesidades no eran plenamente satisfechas con el producto de la caza, pesca y recogimiento de frutos silvestres del lugar, era menester cambiar alimentos con otros para que el men diario sea ms agradable y as apareci el intercambio de bienes alimenticios, como: carne, pescado, frutas, etc. Estos bienes, producto del intercambio o trueque, llegaron a satisfacer mejor las necesidades humanas tanto individuales como colectivas, razn por la que buscaban la forma de mejorar el sistema de trueque para obtener mejores productos y entregar sus excedentes. Cuando la humanidad alcanz una mejor organizacin social, crecieron las necesidades y la comercializacin de los bienes encontr nuevos instrumentos perfeccionados para

Manual de Contabilidad Bsica

Ing. Roberto Suba Veloz

el intercambio. Los pueblos ampliaron sus mercados para los productos intermedios y finales; los hebreos, indios, chinos, fenicios, etc., pueblos que ms se distinguieron en el comercio, perfeccionaron sus sistemas de transportes terrestres y martimos para llegar cada vez ms lejos con sus mercancas y traer consigo nuevos productos desconocidos en la regin de origen, los productores se preocupaban de mejorar la calidad de sus artculos y los consumidores de encontrar nuevos medios de adquirir productos indispensables para la subsistencia humana. Como se dificult el continuo intercambio de bienes o trueque, buscaron una medida comn para realizar el comercio, as en la India apareci una especie de letra de cambio como papeles portadores de valor, en Cartago aparecieron unos pedazos de cuero que constituan signos monetarios de la poca con representacin de valores, en el pueblo incsico eran granos de sal los que facilitaban el comercio. Cada pueblo se busc un sistema monetario propio para medir con facilidad las transacciones comerciales. Finalmente se perfeccion el sistema monetario como medida de cambio y portador de valor y posteriormente el dinero se convirti en acumulador de riqueza. El sistema bancario se hizo indispensable y el comercio comenz a disponer de mejores elementos para su desarrollo. El dinero, que originalmente apareci como unidad de medida del cambio, posteriormente al convertirse en acumulador de riqueza, da origen a la clase pobre y la clase rica. El mercader era un potentado, mientras que para el hombre del pueblo siempre fueron limitados sus recursos, por lo que aparece el esclavismo, como la explotacin del hombre por el hombre, el feudalismo en donde el hombre era dueo de la tierra con todos sus componentes tanto humanas como fsicas, el capitalismo o libre empresa sistema por el cual todos podemos comprar y vender libremente y el comunismo en cuya organizacin contempla la propiedad del estado de todos los factores de la produccin. En la actualidad el comercio es una actividad de la economa de los pueblos, destinada a relacionar a los sectores produccin y consumo, que se realiza tanto en el rea nacional como internacional, la moneda de cada uno de los pases se utiliza para medir las transacciones y en el campo internacional hay que correlacionar el valor de las diferentes monedas para facilitar la medida de compra y venta de bienes y servicios. CONCEPTO Etimolgicamente la palabra comercio proviene de las races latinas: CUM que significa juntamente y MERX, mercanca, derivado de MERCOR, comprar y vender. Equivale al traspaso de cosas materiales, de persona a persona. Ampliando el concepto: El comercio es la actividad econmica de intercambiar bienes, valores, servicios y conocimientos entre dos o ms personas, en una sociedad donde se compra, se vende o se cambia mercaderas que han sido producidas para el consumo. FINES DEL COMERCIO Los fines del comercio son: * Satisfacer las necesidades del consumidor * Alcanzar utilidades econmicas para el comerciante * Relacionar dos sectores fundamentales dentro de la actividad econmica, los sectores produccin y consumo que son de vital importancia para el desarrollo de las ACTIVIDADES SOCIO ECONMICAS DE UN PAS. El sector de la produccin es aquel que relaciona un bien transformando la materia prima en un producto final para su consumo. El sector del

Manual de Contabilidad Bsica

Ing. Roberto Suba Veloz

consumo est formado por el ncleo familiar que adquiere el producto final para satisfacer sus necesidades CLASIFICACIN DEL COMERCIO El comercio se clasifica en los siguientes grupos: 1. Por el objeto 2. Por los medios de transporte 3. Por la cantidad 4. Por los lugares en donde se realiza POR EL OBJETO Cuando se entrega o se recibe un bien o servicio, se recibe dinero. Este puede ser: al contado, es decir que al momento de entregar el bien recibe dinero en efectivo; o tambin puede ser a crdito, cuando al momento de entregar el bien no recibe dinero en efectivo sino una letra de cambio, pagars, etc. POR LOS MEDIOS DE TRANSPORTE Los diferentes medios de transporte que utiliza el comerciante son: El fluvial, terrestre, martimo y areo, facilitando el transporte de productos dentro y fuera del pas. Es posible transportar grandes volmenes de mercanca por una de la vas mencionadas, con servicios de seguridad y rapidez. POR LA CANTIDAD El comercio se realiza al por mayor y al por menor, el comerciante se abastece en cantidades mayores en el sector produccin para distribuir a los consumidores en pequeas cantidades. Por ejemplo: adquiere 100 toneladas de arroz en las pldoras y vende por quintales y por libras al consumidor; se abastece el comerciante de 30 docenas de televisores y vende por unidades al consumidor, etc. POR LOS LUGARES EN DONDE SE REALIZA Los consumidores pueden adquirir los bienes en el interior del pas o fuera de l, as como tambin los productores nacionales venden sus productos para los consumidores nacionales o internacionales. El comercio con relacin al lugar en donde se realiza puede ser interno o externo, o nacional e internacional cuando el pas compra mercaderas al exterior. se denomina importacin y cuando vende bienes elaborados o materia prima al exterior, se denomina exportacin.

Manual de Contabilidad Bsica

Ing. Roberto Suba Veloz

TRANSACCIONES O ACTOS DE COMERCIO Transaccin es el intercambio de bienes, valores y servicios entre dos o ms personas naturales y jurdicas. En toda transaccin encontramos la parte real y la parte financiera, la parte real constituye el objeto mismo de la transaccin, como un par de zapatos, un quintal de arroz, un uniforme para el colegio, una consulta mdica, una llamada por telfono, un pasaje en autobs, etc. La parte financiera es el valor monetario que se paga o recibe por la parte real de la transaccin.

COMPUTADOR USD S/. 1,200 REAL FINANCIERA Por ejemplo: por un par de zapatos he pagado USD S/. 36.00, por un quintal de arroz el comerciante recibi USD S/. 12.20, por un uniforme para el colegio se pag USD S/. 3.5, por una consulta mdica se cancel USD S/. 8.00, por una llamada al telfono se pag USD S/. 10, por un pasaje de autobs se pag, USD S/. 0.20, etc. EL COMERCIANTE CONCEPTO Comerciante es la persona, natural o jurdica que teniendo capacidad para contratar, hace del comercio su profesin habitual, es decir que toda persona que no se encuentre prohibida por la ley para realizar actos de comercio, en un sistema de libre empresa como el nuestro, todos podemos comprar y vender en un determinado mercado. REQUISITOS PARA SER COMERCIANTE Bsicamente, los requisitos para ser comerciante, son dos: 1. Capacidad para contraer obligaciones Estn en capacidad de contraer obligaciones, todas aquellas personas que pueden obligarse a s mismas; sin requerir autorizacin de otra persona. La norma general es que toda persona es capaz para comerciar, considerando como excepciones las contempladas por la ley. Generalmente estas excepciones son de dos clases, absolutas y relativas. Son incapaces absolutos los que por ningn concepto pueden efectuar actos de comercio. Dentro de las personas naturales, tenemos a los impberes, sordo mudos que no se dan a entender por escrito y los dementes; los incapaces relativos son los que requieren del cumplimiento de ciertas normas legales para convertirse en comerciantes, como los clrigos, los menores adultos, etc. 2. Ejercer el comercio habitualmente El segundo requisito para ser comerciante es el de ejercer el comercio habitualmente, ya que un comerciante no puede hacer actos de comercio temporal u ocasionalmente, sino en forma permanente, esto da como confianza al consumidor y garantiza la venta de productos que expende. Con ms seguridad se adquiere un refrigerador en una empresa de solvencia conocida, en donde le garantizan el producto y le ofrecen mantenimiento; que adquirirlo sorpresivamente en la calle.

Manual de Contabilidad Bsica

Ing. Roberto Suba Veloz

CAMPOS DE ACCIN DEL COMERCIANTE La funcin principal del comerciante es proveer al consumidor de los bienes indispensables y necesarios que este los requiera, el abastecimiento de los bienes que son objeto de comercializacin son productos de las siguientes fuentes: a) Caza y pesca b) Agricultura y Ganadera c) Industria d) Otros sectores de la produccin Existen comerciantes dedicados especficamente a uno de los campos de la produccin. Por ejemplo: a comprar y vender productos agrcolas, como: maz, trigo, frjol, lenteja, etc. Otros comerciantes se dedican a comprar y vender productos lcteos, como: leche, mantequilla, quesos, etc. Hay empresas, como los supermercados, que se dedican a comprar y vender toda clase de productos agropecuarios. Muchas personas se dedican a la comercializacin de artefactos elctricos, compra venta de vehculos, de repuestos, y accesorios para automviles, etc. El mercado est lleno de diversos tipos de comercios, que se preocupan constantemente en satisfacer la demanda de los consumidores y siempre tratan de ofrecer mejores productos y a precios ms bajos que los dems para poder atraer clientes o consumidores permanentes, los que le dan una mayor importancia al negocio o empresa de comercializacin. As, cada comerciante tiene un campo de accin determinado de acuerdo con los productos que se han dedicado a comercializar, siempre que estos bienes sean aceptados por las leyes y por la sociedad en general, existen bienes que las leyes prohben su comercializacin como los estupefacientes. OBLIGACIONES DEL COMERCIANTE 1. Obtener la matrcula de Comercio 2. Inscribir la empresa en el Registro Pblico de Comercio 3. Llevar los libros de Contabilidad encuadernados, forrados y foliados 4. Cumplir las Leyes Laborales y Tributarias 5. Vender artculos en buenas condiciones y de acuerdo a los precios fijados por el Gobierno. PROHIBICIONES DEL COMERCIANTE 1. Alterar los asientos 2. Mutilar las hojas de los Libros de Contabilidad En la actualidad el Comercio tiene su mximo desarrollo y las Leyes Ecuatorianas obligan llevar Contabilidad, para controlar y obtener resultados reales de esa actividad comercial a fin de evitar la fuga de los impuestos tributarios. De acuerdo a la Ley de Rgimen Tributario Interno las personas obligadas a llevar Contabilidad son los que tienen un patrimonio de $24,000.00 o ingresos netos anuales de $40,000.00

Manual de Contabilidad Bsica LA EMPRESA CONCEPTO FINES RESPONSABILIDADES CLASIFICACIN

Ing. Roberto Suba Veloz

LA E M P R E S A CONCEPTO La empresa es la unidad de produccin econmica legalmente constituida por una serie de elementos personales y materiales, los mismos que estn asentados en un lugar determinado para obtener un bienestar econmico, ofreciendo bienes o servicios para satisfacer las necesidades del consumidor, excepto las asociaciones y fundaciones que no tienen fines de lucro y buscan satisfacer las necesidades de la comunidad. La empresa es importante en la economa de un pas ya que se encarga de organizar y canalizar el movimiento comercial y financiero, para ello requiere de: * Un fin u objetivo plenamente propuesto, * Una autoridad directriz con voluntad que coordine los esfuerzos Necesarios para conseguir dichos fines u objetivos, * Una energa y trabajo puestos a disposicin de tal autoridad, Unos medios o patrimonio sobre los que acta el trabajo. FINES DE LA EMPRESA Entre los fines que persigue la empresa, tenemos: RESPONSABLILIDADES DE LA EMPRESA PRESTAR UN SERVICIO O PRODUCIR UN BIEN ECONMICO. Supermercado Vende productos Hospital Cura enfermos Zapatero Fbrica zapatos. Circo Ofrece diversin PERSEGUIR UN BENEFICIO ECONMICO. Desde el momento en que la empresa comienza a desarrollar su actividad, trata de conseguir una ganancia para retribuir el esfuerzo de quienes han coordinando los factores productivos. RESTITUIR LOS VALORES CONSUMIDOS PARA PODER CONTINUAR SU ACTIVIDAD. Cuando la empresa comienza su actividad, esta se provee de productos los mismos que se van consumiendo por su venta, por lo que es necesario que la empresa reponga dichos productos para as tener un stock suficiente para sus clientes.

Manual de Contabilidad Bsica

Ing. Roberto Suba Veloz

CONTRIBUIR AL PROGRESO DE LA SOCIEDAD Y DESARROLLO DEL BIENESTAR SOCIAL. Cuando los objetivos son claros y estn orientados a un +propsito comn, la empresa puede contribuir a generar productividad, fuentes de trabajo, buenas relaciones laborales y con ello el progreso al pas. El Estado como representante de este bien comn, impulsa y desarrolla obras de servicios pblicos. La empresa tiene las siguientes responsabilidades. 1. Atender las necesidades de sus clientes, ofrecen artculos de buena calidad a precios razonables. 2. Procurar ganancias para sus inversionistas. 3. Pagar remuneraciones legales y gustas a sus trabajadores. 4. Lograr tener buen prestigio dentro de la comunidad. CLASIFICACION DE LAS EMPRESAS Las empresas se clasifican de acuerdo con: 1. - EL TAMAO Depende del nmero de trabajadores, el importe del capital utilizado y el volumen de ventas, para que se clasifiquen en pequeas, medianas o grandes empresas. Los lmites entre ellas no se pueden especificar con precisin, dependiendo de las circunstancias coyunturales. 2. - LA ACTIVIDAD QUE REALIZA DE SERVICIOS Son aquellas que se dedican a la prestacin de servicios para satisfacer las necesidades de la comunidad.

COMERCIALES Son aquellas empresas que se dedican a la compra - venta del producto es decir que no realiza cambios en sus bienes.

INDUSTRIALES Es el conjunto de empresas que se caracteriza por orientar sus recursos a una misma actividad productiva es decir que compra, trasforma la materia prima en nuevos productos para la venta.

Manual de Contabilidad Bsica

Ing. Roberto Suba Veloz

3. - EL SECTOR AL QUE PERTENECE Las empresas pueden pertenecer al: SECTOR PRIVADO Corresponden a personas naturales o jurdicas de acuerdo al capital aportado. SECTOR PBLICO Corresponde al gobierno ( Estado). SECTOR MIXTO Son aquellas en la que de acuerdo a la conformacin o aporte del capital tanto del sector privado como del sector pblico. 4. - ORGANIZACIN DEL CAPITAL UNIPERSONALES Son aquellas que estn conformadas por una sola persona natural quien aporta su capital. SOCIEDAD O COMPAA Son aquellas que estn conformadas mediante el aporte de dos o ms personas naturales o jurdicas. Estas sociedades deben de ser: De personas.- En comandita simple y de nombre Colectivo. De capital.- Sociedad Annima, Economa Mixta Compaa Limitada y En comandita por Acciones.

Manual de Contabilidad Bsica

Ing. Roberto Suba Veloz

MANUAL DE CONTABILIDAD BSICA

CONTABILIDAD ANTECEDENTES CONCEPTOS OBJETIVO ELEMENTOS DE LOS OBJETIVOS DE LA CONTABILIDAD LA ECUACIN CONTABLE ANTECEDENTES Como es de nocin general, todos los conocimientos cientficos de hoy, son el resultado de la experiencia (empirismo), la misma que ha permitido comprobar con certeza las causas y efectos de diferentes hechos; as como la argumentacin de diversos temas y teoras que en un principio no se crean verdaderas o no se podan implementar. La contabilidad tambin es el resultado de este proceso, ya que la aparicin y crecimiento de empresas de diversa ndole, haca necesaria una mayor organizacin que facilite un desarrollo controlado de las mismas, sobre todo en la parte financiera y econmica que son los ejes sobre los cuales marchan los negocios desde sus inicios. Respondiendo a esta necesidad de organizacin, se han ido creando con el transcurso del tiempo una serie de procedimientos y tcnicas para el registro, clasificacin y anlisis de las transacciones comerciales, establecidas en base al sentido comn de quienes tenan a su cargo esta difcil tarea en las empresas, logrando finalmente la aplicacin formal de los principios de contabilidad, como la partida doble, probablemente desde el ao 1445, fecha a partir de la cual se han producido cambios en el sentido tecnolgico que han variado considerablemente desde aquellos das, convirtindose en una ciencia que est en permanente avance de acuerdo a las exigencias de cada poca. Hoy en da los habituales procedimientos de registro contable, han quedado en la historia, dando paso a la implementacin de sistemas informticos, que permitan conocer los resultados esperados en el menor tiempo posible, agilitando el proceso de toma de decisiones de parte de los directivos de la diferentes empresas. En sntesis, todo negocio independientemente de su tamao, necesita de lineamientos que le brinden informacin sobre su situacin y sus resultados, de tal forma que pueda asegurarse la estabilidad y crecimiento de los mismos, siendo capaces de generar competitividad en el mercado de consumo.

Manual de Contabilidad Bsica

Ing. Roberto Suba Veloz

CONCEPTOS Son muchos los conceptos que sobre contabilidad se han vertido, a continuacin se exponen algunos de ellos: Segn el Comit de Terminologa de Contadores Pblicos Autorizados de los Estados Unidos de Norteamrica: La Contabilidad es el arte de registrar y resumir en forma significativa y en trminos de dinero, las operaciones y los hechos que son por lo menos en parte, de carcter financiero, as como de interpretar sus resultados. Hargadn Es el arte de coleccionar, resumir, analizar e interpretar datos financieros para obtener as las informaciones necesarias en una empresa. La Enciclopedia Espasa al definir al trmino contabilidad, dice: La Contabilidad tiene dos aspectos, el de ciencia y el de arte. No se concibe la existencia de la contabilidad como arte, si no est precedida por la de una ciencia que la gue y le d los principios a que debe sujetarse; y tampoco puede incluirse a la contabilidad en el conjunto de ciencias sin ms extensin porque en le sentido de la contabilidad entra la parte prctica de la misma, que no es sino un arte: el que se conoce con el nombre de Tenedura de Libros. CONCEPTO PERSONAL La contabilidad es la ciencia que a travs de una serie de tcnicas permite coleccionar, registrar, clasificar, resumir e interpretar en trminos monetarios, las transacciones comerciales de las empresas. OBJETIVO DE LA CONTABILIDAD El objetivo de la contabilidad es el de presentar informacin interna relacionada con la situacin y resultados de la empresa a los socios, accionistas o instituciones externas que podran ser entidades financieras o comerciales. Esta informacin debe ser presentada en cualquier momento que se la solicite, para poder buscar alternativas que permitan el crecimiento del ente comercial. ELEMENTOS DEL OBJETIVO DE LA CONTABILIDAD Los elementos que permiten descubrir el propsito de la contabilidad, se fundamentan en dos interrogantes planteadas de manera constante de parte de los socios o accionistas. Estas son:

Manual de Contabilidad Bsica

Ing. Roberto Suba Veloz

CMO EST LA EMPRESA? Es decir: La cantidad de bienes, valores o derechos que poseen. El valor total de las obligaciones (deudas) que tienen con terceras personas. El aporte real que han efectuado para la consecucin de las actividades empresariales. CULES SON SUS RESULTADOS? O sea: Cunto hemos vendido? Cunto hemos gastado? Hemos ganado o perdido en nuestro negocio? Como resultado de la primera interrogante tenemos el primer elemento, llamado Estado de Situacin Financiera o Balance General, que est formado por tres componentes que son: ACTIVO, PASIVO y PATRIMONIO (CAPITAL). El elemento que surge de la segunda interrogante se denomina Estado de Resultados o de Situacin Econmica, conocido tambin como Estado de Prdidas y Ganancias, que est constituido por dos partes que son: INGRESOS y GASTOS. COMPONENTES DEL ESTADO DE SITUACIN FINANCIERA ACTIVO.- Son todos los valores, bienes o derechos que le pertenecen a la empresa. PASIVO.- Son todas las deudas que tiene la empresa con terceras personas que pueden ser proveedores o acreedores. PATRIMONIO.- Es el derecho del o los propietarios sobre el activo de la empresa. Constituye el aporte real de los socios para con la empresa.

Manual de Contabilidad Bsica

Ing. Roberto Suba Veloz

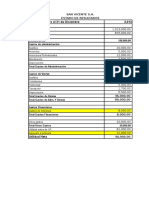

ECUACIN CONTABLE El Sr. Carlos Ruz, est interesado en crear un negocio dedicado a la produccin de tagua. Para poder ejecutar su proyecto necesita la cantidad de $ 3.000,00 que sern invertidos en la compra de maquinaria y materiales necesarios. El problema es que solamente cuenta con $ 2.100,00 y de manera obligatoria necesita recurrir al endeudamiento para conseguir la cantidad en mencin. Indique cul es el Activo, Pasivo y Patrimonio del Sr. Ruz. Elabore la ecuacin contable.

Solucin: ACTIVO: PASIVO: PATRIMONIO: $ 3.000,00 $ 900,00

$ 2.100,00

Si necesitaba $ 3.000,00 para comprar sus bienes (ACTIVO) nicamente contaba con $ 2.100 (PATRIMONIO), la cantidad por la que tendra que endeudarse (PASIVO) sera de $ 900,00. As tenemos que el seor Ruiz posee un negocio valorado que $ 3.000,00 que lo obtuvo gracias a $ 900,00 que prest y $ 2.100,00 que aport de sus recursos personales.

ACTIVO = PASIVO + PATRIMONIO Despejando tenemos: PASIVO = ACTIVO PATRIMONIO PATRIMONIO = ACTIVO - PASIVO

Manual de Contabilidad Bsica

Ing. Roberto Suba Veloz

CUENTA CONTABLE CONCEPTO PARTES DE UNA CUENTA EL SALDO Y SUS CLASES PERSONIFICACIN DE CUENTAS CLASIFICACION DE LAS CUENTAS DINAMICA DE LAS CUENTAS PLAN DE CUENTAS Concepto.- Cuenta contable es la agrupacin de bienes, valores, derechos u obligaciones de la misma naturaleza bajo una sola denominacin, que permita diferenciarla de otros elementos que intervienen en el proceso contable. Normalmente la cuenta se la representa con la letra T mayscula. Ejemplo.

CAJA DEBE HABER

SALDO

PARTES DE UNA CUENTA. Una cuenta est formada por cuatro elementos que son: TITULO DE LA CUENTA.- Es el nombre que recibe la cuenta, para poder identificarla de las dems. DEBE.- Este elemento su ubica en el lado izquierdo. Aqu se registran los bienes, valores o servicios recibidos por parte de la empresa. HABER.- Est situado al lado derecho de la cuenta. Aqu se registran los bienes o valores entregados. SALDO.- Es la diferencia entre el total de los valores del debe y el total de los valores del haber.

Manual de Contabilidad Bsica

Ing. Roberto Suba Veloz

Clases de Saldo.- El saldo de una cuenta, de acuerdo a los valores del debe y el haber, puede ser: Deudor.- El saldo de una cuenta es deudor, cuando los valores del debe son mayores que los del haber. Acreedor.- Una cuenta presenta saldo acreedor, al determinar mayor cantidad de valores en el haber que las cifras que se presentan en el debe. Nulo.- Cuando los valores del debe y los del haber son iguales, podemos decir que el saldo es nulo, porque la diferencia entre los lados sera equivalente a cero. PERSONIFICACION DE CUENTAS Personificar una cuenta es la actividad que consiste en asignar un nombre particular a la agrupacin de bienes, valores, derechos u obligaciones de la misma naturaleza. Ej: Dinero en efectivo Dinero en Cta. Cte. Artculos para vender Valores pendientes de Cobro con documento. Muebles para el negocio Varios vehculos del negocio Letras pendientes de pago Cuentas pendientes de pago Hipoteca pendiente de pago Aporte de los socios Caja Bancos Mercaderas Dctos por cobrar Muebles de oficina Vehculos Dctos por pagar Cuentas por pagar Hipotecas por pagar Capital

Manual de Contabilidad Bsica

Ing. Roberto Suba Veloz

CLASIFICACION DE LAS CUENTAS Las cuentas de una empresa por su naturaleza, se clasifican en:

CUENTAS DE BALANCE

Cuentas de Activo

Cuentas de Pasivo

Cuentas de Patrimonio

Saldo Deudor

Saldo Acreedor

Saldo Acreedor

Caja Bancos Ctas por cobrar Dctos por cobrar Mercaderas Terrenos Edificios Muebles de oficina Equipos de oficina Equipos de comp. Vehculos, etc.

- Cuentas por pagar - Dctos por pagar - Sueldos por pagar - Hipotecas por pagar

* Capital social * Utilidad del Ejercicio * Prdida del Ejercicio * Utilidades retenidas, etc.

Manual de Contabilidad Bsica

Ing. Roberto Suba Veloz

CUENTAS DE RESULTADOS

Cuentas de Gasto

Cuentas de Ingreso

- Sueldos pagados - Arriendos pagados - Gasto de Public. - Gasto de Seguros - Gasto comisiones - Gasto mantenim.

- Ventas - Servic. Prestados - Inters ganado - Comis. ganadas - Arriendos ganados - Otros ingresos

Saldo Deudor

Saldo Acreedor

Manual de Contabilidad Bsica EJERCICIOS:

Ing. Roberto Suba Veloz

1. El seor Jos Antonio Reinoso Paz, dedicado a la comercializacin de artculos de primera necesidad, inicia sus actividades el 1 de febrero de 2004 con los siguientes valores: Artculos destinados para la venta $ Deuda pendiente con el Sr. Lpez, respaldada con un pagar Muebles para uso de la oficina del negocio Dinero en efectivo Una camioneta para repartir la mercadera Un local comercial del Sr. Reinoso Valor que el negocio adeuda a la Sra. Garca (sin documento) Un terreno de propiedad del Sr. Reinoso, donde construir el nuevo local del negocio. Personas que le deben al Sr. Reinoso y como garanta le han entregado una letra de cambio. Prstamo recibido para la compra del terreno, razn por la que se hipotec el mismo. 19.500,00 1.667,00 833,00 9.100,00 2.783,00 18.000,00 1.150,00 7.833,00 500,00 5.000,00

Se pide: Determinar los bienes, valores y derechos del Sr. Reinoso. Detallar las deudas pendientes del Sr. Reinoso. Calcular el capital del Sr. Reinoso. Elaborar el Estado de Situacin del Sr. Reinoso, indicando el Activo, Pasivo y Patrimonio. 2. Con las cuentas detalladas, responder los siguientes enunciados: 1. Determinar el saldo de cada cuenta y su tipo (Deudor, Acreedor o nulo). 2. Indicar el grupo al que pertenece cada cuenta (Activo, Pasivo, Patrimonio. Ingresos o Gastos). 3. Sealar si el saldo calculado es correcto en relacin a la naturaleza de las cuentas. CAJA D 3.200,00 1.150,00 1.500,00 800,00 H D 950,00 250,00 Ctas. Por Cobrar H

Manual de Contabilidad Bsica Mercaderas D H 150.000,00 25.000,00

Ing. Roberto Suba Veloz Ctas. Por Pagar D 580,00 140,00 950,00 350,00 H

Dctos. Por Cobrar 385,00 115,00 400,00 100,00

Capital 100,00 620,00

Hipotecas por pagar D 2.000,00 4.500,00 H D

Vehculos H 6.000,00 1.000,00

Sueldos por Pagar D 8.000,00 15.000,00 H D

Seguros Prepagados H 870,00 520,00 350,00

EJEMPLO: Dctos. Por Pagar 1.200,00 350,00 1.550,00 2.200,00 1.600,00 3.800,00 2.250,00 Saldo Acreedor

Manual de Contabilidad Bsica

Ing. Roberto Suba Veloz

RECONOCIMIENTO DE CUENTAS DEUDORAS Y ACREEDORAS EJERCICIOS Con la siguiente informacin contabilice las transacciones que se detallan a continuacin: Marzo 01.- Se deposita en Bancos el dinero de Caja $ 3.000,00. Marzo 02.- Se compra 3 escritorios a razn de $ 185,00 c/u., se paga con cheque. Marzo 03.- Se recibe un cheque por la cancelacin de una deuda pendiente de cobro por $ 1.800,00, y dicho valor lo depositamos en bancos. Marzo 04.- Se gira un cheque por cancelacin de una Letra de Cambio vencida por $ 300,00. Marzo 05.- Se recibe un cheque por $ 5.300,00 por concepto de servicios prestados, luego se deposita el valor en bancos. Marzo 06.- Se compra una mquina de escribir IBM, por la cantidad de $ 150,00. Se cancela el 60% con cheque y por la diferencia nos conceden un crdito personal a 15 das plazo. Marzo 07.- Se recibe un cheque por $ 800,00 por concepto de arriendos. Marzo 08.- Se compra materiales de oficina para uso de la empresa por $ 320,00 que se pagan con cheque. Marzo 09.- Nos cancelan un Pagar por un valor de $ 750,00 en efectivo. Marzo 10.- Se cancel una Letra de cambio valorada en $ 350,00 con cheque. Marzo 11.- Se vende un edificio de la empresa por un valor de $ 128.000,00. Nos cancelan el 50% con cheque y por la diferencia firman un pagar a 180 das plazo. Marzo 12.- Se paga con cheque $ 500,00 por concepto de intereses bancarios. Marzo 13.- Se vendi mercaderas por un valor de $ 2.500,00 se recibe el 40% en efectivo y por el saldo concedemos un crdito personal a 30 das plazo. Marzo 14.- Nos cancelan en efectivo, una Letra de Cambio valorada en $ 500,00 y los intereses correspondientes a 30 das al 18% de inters. Marzo 15.- Se cancela con cheque, un Pagar valorado en $ 420,00 y los intereses correspondientes a 45 das al 15% de inters. Marzo 16.- Se gira un cheque por $ 650,00 por concepto de cancelacin de planillas de agua, luz y telfono. Marzo 17.- Pagamos en efectivo $ 150,00 por concepto de publicidad efectuada. Marzo 18.- Se pag con cheque el arriendo del local del presente mes por $ 165,00. Marzo 19.- Se recibi en efectivo por varias comisiones la cantidad de $ 200,00. Marzo 20.- Por sueldos del personal de la oficina se pag $ 3.600,00 con cheque.

Manual de Contabilidad Bsica

Ing. Roberto Suba Veloz

CICLO CONTABLE DE UNA EMPRESA DE SERVICIOS

EJERCICIO PRACTICO 1

La Empresa de Publicidad MILENIUM, inicia sus actividades comerciales, el 1ro de marzo de 2006, con los siguientes valores: Dinero en efectivo Documentos pend cobro Dinero en Cta Cte Cuentas pendientes de cobro Hipotecas por pagar Local propiedad de la empresa Cuentas por pagar Documentos por pagar Cinco escritorios de la emp. Equipos de oficina Capital Dos solares de la empresa Vehculos Prstamos a largo plazo 5.200,00 3.100,00 23.200,00 1.150,00 17.000,00 39.000,00 4.100,00 12.900,00 1.600,00 4.750,00 ? 5.000,00 25.000,00 21.000,00

TRANSACCIONES: Marzo 2.- Se realiza el depsito del efectivo de la empresa en la cuenta corriente. Marzo 5.- Se cobra en efectivo una Cuenta pendiente valorada en $ 950,00. Marzo 5.- Se compra una computadora para uso de la empresa en $ 750,00 ; pagando el 40% con cheque y por la diferencia nos conceden un crdito personal a 45 das plazo. Marzo 9.- Se cancel el arriendo de la oficina del presente mes por $ 120,00 con cheque. Marzo 9.- Se recibe de la imprenta SANCHEZ $ 1800,00 en efectivo por servicios prestados para el diseo de la oficina. Marzo 10.- Se deposita en el banco el dinero recibido de la Imprenta Snchez. Marzo 18.- Se pag a Radio Chone por concepto de anuncios $ 950,00 con cheque. Marzo 28.- Se recibe en efectivo $ 1.800,00 por Servicios prestados. Marzo 29.- Se deposita en el banco el dinero recibido por servicios prestados. Se pide: Estado de Situacin inicial. Libro Diario incluyendo el asiento de apertura. Mayorizacin y Balance de Comprobacin. Estado de Resultados y Estado de Situacin Final

Manual de Contabilidad Bsica

Ing. Roberto Suba Veloz

EJERCICIO PRCTICO 2

La Empresa de Servicios varios BAHIA, inicia sus actividades comerciales, el 1ro de agosto de 2006, con los siguientes valores: Dinero en efectivo Dinero en Cta Cte Cuentas pendientes de cobro Hipotecas por pagar Documentos pend cobro Cuentas por pagar Local propiedad de la empresa Documentos por pagar Cinco escritorios de la emp. Equipos de oficina Dos solares de la empresa Vehculos Prstamos a largo plazo Capital 5.500,00 22.000,00 1.650,00 19.000,00 2.600,00 4.100,00 40.000,00 12.900,00 1.600,00 4.600,00 5.000,00 25.000,00 21.000,00 ?

TRANSACCIONES:

Agosto 2.- Se realiza el depsito del efectivo de la empresa en la cuenta corriente. Agosto 3.- Se recibe de la Librera MARA $ 3.300,00 en efectivo por servicios prestados para el diseo publicitario de la empresa. Agosto 4.- Por concepto de intereses se recibe $ 2.152,00 en efectivo. Agosto 4.- Se deposita en el banco el dinero recibido de la Librera Mara y el valor de los intereses. Agosto 9.- Se cancel el arriendo de la oficina del presente mes por $ 80,00 con cheque. Agosto 11.- Se paga con cheque las planillas de agua y luz por $ 150,00. Agosto 13.- Se prestan servicios al Banco de Guayaquil por $ 1.250,00 ; recibiendo el 50% en efectivo y por la diferencia firmaron una Letra de Cambio a 30 das plazo. Agosto 15.- Se cobra en efectivo una Letra de Cambio valorada en $ 1.300,00. Agosto 15.- Se deposita en el banco el dinero recibido por el cobro de la letra. Agosto 18.- Se pag a Diario LA HORA por concepto de anuncios $ 870,00 con cheque.

Se pide: Estado de Situacin inicial. Libro Diario incluyendo el asiento de apertura. Mayorizacin y Balance de Comprobacin. Estado de Resultados y Estado de Situacin Final

You might also like

- Ejercicios Retención Por Distribución de Dividendos 2020Document4 pagesEjercicios Retención Por Distribución de Dividendos 2020Roberto Carlos Subía VelozNo ratings yet

- PLAN FINANCIERO - Instrumento de Evaluación Primer ParcialDocument4 pagesPLAN FINANCIERO - Instrumento de Evaluación Primer ParcialRoberto Carlos Subía VelozNo ratings yet

- Ejercicios Retención Por Distribución de Dividendos 2020Document4 pagesEjercicios Retención Por Distribución de Dividendos 2020Roberto Carlos Subía VelozNo ratings yet

- Distribución de Diviendos 2020Document13 pagesDistribución de Diviendos 2020Roberto SubiaNo ratings yet

- Reglamento de Disolucion Liquidacion Reactivacion de Companias en EcuadorDocument17 pagesReglamento de Disolucion Liquidacion Reactivacion de Companias en EcuadorRoberto Carlos Subía VelozNo ratings yet

- Ejercicio Flujo de Efectivo 2 (Propuesto)Document2 pagesEjercicio Flujo de Efectivo 2 (Propuesto)Roberto Carlos Subía VelozNo ratings yet

- Ejercicio para Análisis de Estados FinancierosDocument37 pagesEjercicio para Análisis de Estados FinancierosRoberto Carlos Subía VelozNo ratings yet

- Ejercicio para Análisis de Estados FinancierosDocument37 pagesEjercicio para Análisis de Estados FinancierosRoberto Carlos Subía VelozNo ratings yet

- Propuesta Servicios Contables AGEPRO 2018Document9 pagesPropuesta Servicios Contables AGEPRO 2018Roberto Carlos Subía Veloz100% (1)

- Sílabo Contabilidad Especializada 2Document13 pagesSílabo Contabilidad Especializada 2Roberto Carlos Subía VelozNo ratings yet

- Ejercicio Métodos de DepreciaciónDocument4 pagesEjercicio Métodos de DepreciaciónRoberto Carlos Subía VelozNo ratings yet

- Flujo de Efectivo ResueltoDocument1 pageFlujo de Efectivo ResueltoRoberto Carlos Subía VelozNo ratings yet

- Diapositivas Ponencia DeterioroDocument26 pagesDiapositivas Ponencia DeterioroRoberto Carlos Subía VelozNo ratings yet

- Análisis de Caso Oferta y Demanda Daniel QuinteroDocument7 pagesAnálisis de Caso Oferta y Demanda Daniel QuinteroEmily QuinteroNo ratings yet

- CAP25Document2 pagesCAP25Emily Alvarez100% (1)

- Tarea Numero 1Document11 pagesTarea Numero 1Shi GraNo ratings yet

- Avance de MicDocument11 pagesAvance de MicJulio PazNo ratings yet

- Circulación Mercantil Simple y Formula General Del Capital.Document4 pagesCirculación Mercantil Simple y Formula General Del Capital.Jordan Luis Valencia VasconezNo ratings yet

- Métodos de Valoración Económica AmbientalDocument9 pagesMétodos de Valoración Económica AmbientalJairo Jose Morales MendozaNo ratings yet

- Anexo SNIP 10 Parmetros de Evaluaci Actualizado VST Setiembre 2014Document17 pagesAnexo SNIP 10 Parmetros de Evaluaci Actualizado VST Setiembre 2014david H CondoriNo ratings yet

- Resolución 269/06Document22 pagesResolución 269/06Dario BarriosNo ratings yet

- Nociones Fundamentales de Comercio-7 GradoDocument55 pagesNociones Fundamentales de Comercio-7 GradoIvanIglesiasNo ratings yet

- Gestion Empresarial 7-1Document34 pagesGestion Empresarial 7-1Mario Guillermo Nuñez ToledoNo ratings yet

- Instituto Tecnologico de Tehuacan Ingenieria Industrial Economia ProfesorDocument4 pagesInstituto Tecnologico de Tehuacan Ingenieria Industrial Economia ProfesorEmilia UgarteNo ratings yet

- Valoracion Economica Del AmbienteDocument4 pagesValoracion Economica Del Ambientejhon fontechaNo ratings yet

- Ejemplos Tipos de Clasificación de EstablecimientosDocument9 pagesEjemplos Tipos de Clasificación de EstablecimientosMaria Fernanda Aguilar RodriguezNo ratings yet

- PRODUCTODocument36 pagesPRODUCTOJaviera MartínezNo ratings yet

- Resumen Politica Social - Danani - PRIMER PARCIALDocument30 pagesResumen Politica Social - Danani - PRIMER PARCIALmalvinaNo ratings yet

- 1 Colección de EjerciciosDocument6 pages1 Colección de EjerciciosAgueda Vizcaino VeraNo ratings yet

- 01 - El Problema EconómicoDocument13 pages01 - El Problema EconómicoloramongeNo ratings yet

- Oferta y demanda en el mercado laboralDocument7 pagesOferta y demanda en el mercado laboralAntonio Ochoa100% (1)

- Teoria EconomicaDocument74 pagesTeoria EconomicaJosé Luis Alcántara83% (6)

- La EmpresaDocument2 pagesLa EmpresalauraNo ratings yet

- Manual de Inspección y Evaluación de Riesgos SucursalesDocument27 pagesManual de Inspección y Evaluación de Riesgos Sucursalesjorge agudelo lealNo ratings yet

- Tipos y Metodos de ComprasDocument23 pagesTipos y Metodos de ComprascarlofqNo ratings yet

- Tema 2. TEORÍA ECONÓMICADocument18 pagesTema 2. TEORÍA ECONÓMICAcalixtohernandezmauryNo ratings yet

- ConsumidorDocument15 pagesConsumidornathali perez jaraNo ratings yet

- CuentasDocument2 pagesCuentasAndrea SerraNo ratings yet

- Regímenes de perfeccionamiento: Admisión temporal PA y Exportación temporal PPDocument46 pagesRegímenes de perfeccionamiento: Admisión temporal PA y Exportación temporal PPMilena Aranibar100% (1)

- Taller 1 MacroeconomíaDocument9 pagesTaller 1 MacroeconomíaTatiana HernándezNo ratings yet

- 1 1 Costos UnitariosDocument7 pages1 1 Costos Unitariosyusel mendozaNo ratings yet

- MODELOS CONTABLES. Conceptos BasicosDocument10 pagesMODELOS CONTABLES. Conceptos BasicosAGPNo ratings yet

- Antep Roy EctoDocument45 pagesAntep Roy EctoLeonardo Barrera TorresNo ratings yet