You might also like

- Ejercicios de Tarjetas de AlmacenDocument4 pagesEjercicios de Tarjetas de AlmacenMilton Javier Bello MartínezNo ratings yet

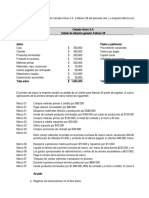

- Archiveros Funcionales ejercicio contableDocument5 pagesArchiveros Funcionales ejercicio contablePavis RiveraNo ratings yet

- Sistema ContableDocument5 pagesSistema ContableAndrésFloresNo ratings yet

- Con Fecha 1ºDocument5 pagesCon Fecha 1ºFretty DopeNo ratings yet

- Ejercicios Prácticos CON 101Document3 pagesEjercicios Prácticos CON 101Ambiorix VargasNo ratings yet

- U3 Cuentas de OrdenDocument5 pagesU3 Cuentas de OrdenESTEBAN MARESNo ratings yet

- CostoDocument2 pagesCostoTOLETO0% (1)

- Laboratorio 4 Bancaria 210320Document5 pagesLaboratorio 4 Bancaria 210320SumNo ratings yet

- Asientos y Operaciones ContablesDocument288 pagesAsientos y Operaciones ContablesYessika Luz100% (1)

- REGISTRO OPERACIONES ECONÓMICAS EMPRESA XYZDocument2 pagesREGISTRO OPERACIONES ECONÓMICAS EMPRESA XYZpaspgNo ratings yet

- 100 Ejercicios Practicos Cont IIDocument8 pages100 Ejercicios Practicos Cont IIMinisterio MecotecNo ratings yet

- Trabajo Sobre Sistema Perpetuo 2022Document3 pagesTrabajo Sobre Sistema Perpetuo 2022Lesther GonzálezNo ratings yet

- Ejercicio de DinamicasDocument2 pagesEjercicio de DinamicasAnggie OrtizNo ratings yet

- Contabilidad - Parcial 2 de la Universidad de AntioquiaDocument3 pagesContabilidad - Parcial 2 de la Universidad de AntioquiaPeñs ArroyoNo ratings yet

- Ejercicios de ContabilidadDocument9 pagesEjercicios de ContabilidadFrayre Davila Hilda Guadalupe C21JNo ratings yet

- 191023tarea 17Document3 pages191023tarea 17stephanieNo ratings yet

- El Contador Del FuturoDocument1 pageEl Contador Del FuturoMarysol Ruiz40% (5)

- Contabilidad Financiera I - Registros y Balanza de ComprobaciónDocument3 pagesContabilidad Financiera I - Registros y Balanza de ComprobaciónJoseNo ratings yet

- Asientos Contables Ejercicios 11ADocument3 pagesAsientos Contables Ejercicios 11AMERLY LEONOR OÑATE AGUADO100% (2)

- Situacion Problema - Contabilidad GeneralDocument3 pagesSituacion Problema - Contabilidad GeneralYolman DanielNo ratings yet

- Temas Variados EnsayosDocument5 pagesTemas Variados EnsayosJesus Anderson GomezForeroNo ratings yet

- Practica de Proceso Contable Metodo de Inventarios PerpetuosDocument1 pagePractica de Proceso Contable Metodo de Inventarios PerpetuosAlondra MejíaNo ratings yet

- Practica IntegralDocument2 pagesPractica IntegralXimena JiménezNo ratings yet

- ABC El RapiditoDocument36 pagesABC El RapiditoAlisson Olaya MNo ratings yet

- Guia Administracion Ramo ContabilidadDocument2 pagesGuia Administracion Ramo ContabilidadFrancisca GallardoNo ratings yet

- Curso de Introducción Al Conocimiento ContableDocument10 pagesCurso de Introducción Al Conocimiento Contableanon-587456100% (2)

- Ejercicios IvaDocument6 pagesEjercicios IvaMarcelaNo ratings yet

- Taller 3Document2 pagesTaller 3Carlos TrujilloNo ratings yet

- Taller 4 PDFDocument4 pagesTaller 4 PDFKevin CastroNo ratings yet

- Suarez Practica TransacionesDocument7 pagesSuarez Practica Transacionesana calcaño100% (1)

- Enunciado Taller Valor 10 - Marzo 18 - 2023Document1 pageEnunciado Taller Valor 10 - Marzo 18 - 2023Wendy OspinaNo ratings yet

- Políticas de Crédito y Cuentas por CobrarDocument3 pagesPolíticas de Crédito y Cuentas por CobrarFabián Vidal LavozNo ratings yet

- Ejemplo Sobre Sistema PerpetuoDocument3 pagesEjemplo Sobre Sistema PerpetuoKevin Manuel Meza Castillo67% (6)

- BancariaDocument5 pagesBancariaFrancisco ArriagaNo ratings yet

- Ejercicio N. 1 Alpha y Omega S.A.Document2 pagesEjercicio N. 1 Alpha y Omega S.A.alejandra hernandezNo ratings yet

- Asientos Contables Ejercicios FinalDocument27 pagesAsientos Contables Ejercicios FinalPatricia Morales ArevaloNo ratings yet

- Guía de Ejercicios 1Document2 pagesGuía de Ejercicios 1Paloma BriceñoNo ratings yet

- MoralesDocument9 pagesMoralesKelvin Parco FelicesNo ratings yet

- Taller Final BrownieDocument2 pagesTaller Final BrownieANA MAESTRENo ratings yet

- Ejercicios de ACTIVODocument7 pagesEjercicios de ACTIVOMARLEN HGNo ratings yet

- Ejercicio de Afianzamiento Primer CorteDocument3 pagesEjercicio de Afianzamiento Primer CorteMarlon ContrerasNo ratings yet

- PIA ContabilidadDocument90 pagesPIA ContabilidadEsmeralda Judith Morales ContrerasNo ratings yet

- Ejercicio 18 Análitico 26102023Document2 pagesEjercicio 18 Análitico 26102023stephanieNo ratings yet

- Ejercicios de Contabilidad I de Victoria Lc3b3pez1 PDFDocument6 pagesEjercicios de Contabilidad I de Victoria Lc3b3pez1 PDFEduar Leandro Romero Arango100% (1)

- Casos Prácticos Mercancías en ConsignaciónDocument7 pagesCasos Prácticos Mercancías en ConsignaciónMa. Yesenia Hernandez IbarraNo ratings yet

- Manejando La Caja MenorDocument3 pagesManejando La Caja MenorPAOLA ANDREA ESPINOZA BETANCURNo ratings yet

- Analisis de TransaccionesDocument2 pagesAnalisis de TransaccionesJohana Isabel YEPES ATENCIANo ratings yet

- Contabilidad general - TransaccionesDocument2 pagesContabilidad general - TransaccionesJuliana sandovalNo ratings yet

- TRABAJO SOBRE E.R y B.G SISTEMA PERPETUO 2023Document3 pagesTRABAJO SOBRE E.R y B.G SISTEMA PERPETUO 2023Moises AlvarezNo ratings yet

- Analisis de TransaccionesDocument2 pagesAnalisis de TransaccionesNathy VargasNo ratings yet

- Ejercicios Lara Flores 1Document4 pagesEjercicios Lara Flores 1AZPYNo ratings yet

- Matemáticas financieras-Pagos parcialesDocument3 pagesMatemáticas financieras-Pagos parcialesIris Yamileth Alfaro ZetinoNo ratings yet

- Taller de ContabilizacionesDocument1 pageTaller de Contabilizacioneserwin1971ANo ratings yet

- Panadería compra terreno nuevo fábrica $100,000Document3 pagesPanadería compra terreno nuevo fábrica $100,000Chio Olaya100% (1)

- FENO0007_U2_S6_SOLEMNE_202330Document3 pagesFENO0007_U2_S6_SOLEMNE_202330Carlos UrriagaNo ratings yet

- Ejercicios de pasivo para proveedores, acreedores, obligaciones y dividendosDocument3 pagesEjercicios de pasivo para proveedores, acreedores, obligaciones y dividendosMARLEN HG100% (1)

- Contabilidad financiera y gerencial Tomo 3: Casos y ejerciciosFrom EverandContabilidad financiera y gerencial Tomo 3: Casos y ejerciciosNo ratings yet

- Capacitación fiscal para ejecutivos no fiscalistas 2017From EverandCapacitación fiscal para ejecutivos no fiscalistas 2017Rating: 3 out of 5 stars3/5 (1)

- Marcel Mauss Sociologia y AntropologiaDocument217 pagesMarcel Mauss Sociologia y AntropologiaVoyager Angeline100% (2)

- Robert Merton - Teoría y Estructuras Sociales. Estructura Social y AnomiaDocument23 pagesRobert Merton - Teoría y Estructuras Sociales. Estructura Social y AnomiaLuis Rodríguez Muñoz100% (1)

- Actividad 18Document18 pagesActividad 18Voyager AngelineNo ratings yet

- Condensado de BoseDocument580 pagesCondensado de BoseVoyager AngelineNo ratings yet

- Apuntes Contabilidad I Hueramo RomeroDocument152 pagesApuntes Contabilidad I Hueramo RomeroDarioNo ratings yet

- La Sorpresa de Haruhi Suzumiya (Ultima Parte)Document202 pagesLa Sorpresa de Haruhi Suzumiya (Ultima Parte)Lalo GaliciaNo ratings yet

- Marcel Mauss Sociologia y AntropologiaDocument217 pagesMarcel Mauss Sociologia y AntropologiaVoyager Angeline100% (2)

- Matemáticas: Instrucciones: Lee Cada Una de Las Siguientes Preguntas y Subraya La Respuesta CorrectaDocument5 pagesMatemáticas: Instrucciones: Lee Cada Una de Las Siguientes Preguntas y Subraya La Respuesta CorrectaVoyager AngelineNo ratings yet

- HARRIS, Marvin. Historia de Las Teorías de La Cultura, Antropología Cultural. La IlustraciónDocument4 pagesHARRIS, Marvin. Historia de Las Teorías de La Cultura, Antropología Cultural. La IlustraciónVoyager AngelineNo ratings yet

- Arquitectura HighDocument3 pagesArquitectura HighVoyager AngelineNo ratings yet

- Reporte FotograficoDocument1 pageReporte FotograficoVoyager AngelineNo ratings yet

- Identidad Residencial.Document20 pagesIdentidad Residencial.Voyager AngelineNo ratings yet

- CuebntoDocument1 pageCuebntoVoyager AngelineNo ratings yet

- Capitulo 1Document0 pagesCapitulo 1Voyager AngelineNo ratings yet

- Don¡t Say LazyDocument3 pagesDon¡t Say LazyVoyager AngelineNo ratings yet

- Cro QuisDocument3 pagesCro QuisVoyager AngelineNo ratings yet

- Entrevista (Telesecundaria)Document6 pagesEntrevista (Telesecundaria)Voyager AngelineNo ratings yet

- UrgeDocument3 pagesUrgeVoyager AngelineNo ratings yet

- Convo Catori ADocument1 pageConvo Catori AVoyager AngelineNo ratings yet

- El Espectro Político.: Izquierda y DerechaDocument2 pagesEl Espectro Político.: Izquierda y DerechaVoyager AngelineNo ratings yet

- Logos PDFDocument1 pageLogos PDFVoyager AngelineNo ratings yet

- Atr U1 JuhgDocument2 pagesAtr U1 JuhgVoyager AngelineNo ratings yet

- Atr U1 JuhgDocument1 pageAtr U1 JuhgVoyager AngelineNo ratings yet

- Aprendizaje aceleradoDocument57 pagesAprendizaje aceleradoVoyager AngelineNo ratings yet

- La VerguenzaDocument2 pagesLa VerguenzaVoyager AngelineNo ratings yet

- ALDocument1 pageALVoyager AngelineNo ratings yet

- 5ta JornadaDocument19 pages5ta JornadaVoyager AngelineNo ratings yet

- AdivinanzasDocument5 pagesAdivinanzasVoyager AngelineNo ratings yet

- Antologia de HoyDocument31 pagesAntologia de HoyVoyager AngelineNo ratings yet

- Solucionario Cap 5 y 6Document14 pagesSolucionario Cap 5 y 6jenniferNo ratings yet

- Caso Practico Tilapias FinalDocument21 pagesCaso Practico Tilapias FinalDenis SantosNo ratings yet

- Concepto.: Activo No CorrienteDocument42 pagesConcepto.: Activo No CorrienteMaría Meijide GarcíaNo ratings yet

- Material de Ajuste Por Inflación FiscalDocument98 pagesMaterial de Ajuste Por Inflación FiscalnataliaNo ratings yet

- Guia de Contabilidad Segunda UnidadDocument18 pagesGuia de Contabilidad Segunda UnidadAnonymous 0tZaEZNo ratings yet

- Silabo Ingeco PDFDocument5 pagesSilabo Ingeco PDFJhonnattan David Paredes GilNo ratings yet

- Nic 40Document18 pagesNic 40Angie Carolina Urrego Palacios100% (1)

- 1ra Quincena AE - JunioDocument79 pages1ra Quincena AE - JunioPAM CONTADORESNo ratings yet

- Obligados y No Obligados A Llevar ContabilidadDocument10 pagesObligados y No Obligados A Llevar ContabilidadJose VasquezNo ratings yet

- Distribuciones ABC: Análisis financiero y proyecciones a 5 añosDocument35 pagesDistribuciones ABC: Análisis financiero y proyecciones a 5 añosAstrid Marcela PachonNo ratings yet

- Ejercicios Matematica Financiera Periodo 5 UtecDocument14 pagesEjercicios Matematica Financiera Periodo 5 UtecJavier Herrera Lemus100% (1)

- Ejercicios de Propiedad Planta y Equipo Ana Vic YurDocument5 pagesEjercicios de Propiedad Planta y Equipo Ana Vic YurVictor Manuel Mendoza AguadoNo ratings yet

- Determinacin de Inversiones y Costos A Partir de Las Variables TcnicasDocument34 pagesDeterminacin de Inversiones y Costos A Partir de Las Variables TcnicasIsaac VeraNo ratings yet

- Costos y GastosDocument55 pagesCostos y GastosJuan SebastianNo ratings yet

- Analisis de La Nic 16Document2 pagesAnalisis de La Nic 16JOEL BRANDON CORNEJO MANRIQUENo ratings yet

- SISTEMA CONTABLE 2009 V 2.2009Document103 pagesSISTEMA CONTABLE 2009 V 2.2009David S Chui Ccama100% (1)

- CONCEPTOS de COSTOS La Palabra Costo Tiene Dos Acepciones BásicasDocument8 pagesCONCEPTOS de COSTOS La Palabra Costo Tiene Dos Acepciones BásicasrodolfoNo ratings yet

- Practicas ContablesDocument115 pagesPracticas ContablesWilson Chumbay75% (4)

- Semana 4Document16 pagesSemana 4juan esteban saavedra vargasNo ratings yet

- Capitulo 16Document13 pagesCapitulo 16stella marisNo ratings yet

- Terminologia Del Plan Contable General EmpresarialDocument22 pagesTerminologia Del Plan Contable General EmpresarialRuth Quispe Pfoccori0% (1)

- Contabilidad de ClinicasDocument21 pagesContabilidad de ClinicasyeilibethNo ratings yet

- Metodos de DepreciacionDocument11 pagesMetodos de DepreciacionSugeiy ValadezNo ratings yet

- Decreto 10-2012 IsrDocument68 pagesDecreto 10-2012 IsrEl Bendecido Mizter P100% (1)

- Unida 3 Estudio Financiero y EconomicoDocument16 pagesUnida 3 Estudio Financiero y EconomicojoseNo ratings yet

- L2 Medrano Impuesto A La Renta e Inversiones en El ExteriorDocument13 pagesL2 Medrano Impuesto A La Renta e Inversiones en El ExteriorRaquel LopezNo ratings yet

- OFICIOS SII - Leasing Inmueble (Terreno)Document11 pagesOFICIOS SII - Leasing Inmueble (Terreno)Damian BoadaNo ratings yet

- Qué Es La AmortizaciónDocument7 pagesQué Es La Amortizaciónjose manuelNo ratings yet

- Principios de contabilidad generalmente aceptados: vigencia y aplicaciónDocument23 pagesPrincipios de contabilidad generalmente aceptados: vigencia y aplicaciónMaharsi Garcia RiscoNo ratings yet

- Tarea NIC 8Document6 pagesTarea NIC 8Johanna CuviNo ratings yet