You might also like

- Fundamentos Sociales de Las Economías Postindustriales, Gosta Esping AndersenDocument1 pageFundamentos Sociales de Las Economías Postindustriales, Gosta Esping AndersenMiguel González Caballero0% (2)

- El Triunfo de La MeritocraciaDocument9 pagesEl Triunfo de La MeritocraciaMiguel González Caballero100% (1)

- La Nueva Clase Obrera. CallisnicosDocument38 pagesLa Nueva Clase Obrera. CallisnicosMiguel González CaballeroNo ratings yet

- NLR 25901Document31 pagesNLR 25901Miguel González CaballeroNo ratings yet

- Proyecto de Ley de Transparencia y Buen Gobierno de CLMDocument62 pagesProyecto de Ley de Transparencia y Buen Gobierno de CLMMiguel González CaballeroNo ratings yet

- Federalismo y RepúblicaDocument15 pagesFederalismo y RepúblicaMiguel González CaballeroNo ratings yet

- Crisis Hipotecas 2012: Crisis Económica y Deudores HipotecariosDocument168 pagesCrisis Hipotecas 2012: Crisis Económica y Deudores HipotecariosInformativos.NetNo ratings yet

- I Love Welfate State, Luis Ángel HierroDocument230 pagesI Love Welfate State, Luis Ángel HierroMiguel González CaballeroNo ratings yet

- Fuerzas de Trabajo Los Movimientos Obreros y La Globalización Desde 1870. Beverly SilverDocument11 pagesFuerzas de Trabajo Los Movimientos Obreros y La Globalización Desde 1870. Beverly SilverMiguel González Caballero0% (2)

- Deberes de identificación y comunicación en la actividad de ordenaciónDocument12 pagesDeberes de identificación y comunicación en la actividad de ordenaciónMiguel González Caballero100% (2)

- Social DemocraciaDocument2 pagesSocial DemocraciaMiguel González CaballeroNo ratings yet

- ¿Para Qué Sirve Un SindicatoDocument10 pages¿Para Qué Sirve Un SindicatoMiguel González Caballero100% (1)

- Por qué Europa necesita una constituciónDocument21 pagesPor qué Europa necesita una constituciónJose Vergara RuizNo ratings yet

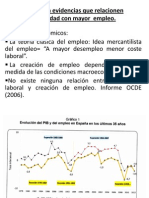

- No Existen Evidencias Que Relacionen Flexibilidad Con MayorDocument6 pagesNo Existen Evidencias Que Relacionen Flexibilidad Con MayorMiguel González CaballeroNo ratings yet

- Unidad de Negociación Del ConvenioDocument1 pageUnidad de Negociación Del ConvenioMiguel González CaballeroNo ratings yet

- Resumen Código Guindos 2Document6 pagesResumen Código Guindos 2Miguel González CaballeroNo ratings yet

- Anteproyecto Version 18 Febrero 2013Document46 pagesAnteproyecto Version 18 Febrero 2013UGTFSPCabildogcNo ratings yet

- NLR28701 Robert Wade Cambio de Régimen FinancieroDocument17 pagesNLR28701 Robert Wade Cambio de Régimen FinancieroJorge Moya CNo ratings yet

- El Caso Enron o La Caída Del Espíritu Del CapitalismoDocument1 pageEl Caso Enron o La Caída Del Espíritu Del CapitalismoMiguel González CaballeroNo ratings yet

- Momentos para La Militancia.Document1 pageMomentos para La Militancia.Miguel González CaballeroNo ratings yet

- Keynes y la intervención estatal tras la I Guerra MundialDocument1 pageKeynes y la intervención estatal tras la I Guerra MundialMiguel González CaballeroNo ratings yet

- Como Si de Nuestra Piel Se TrataseDocument1 pageComo Si de Nuestra Piel Se TrataseMiguel González CaballeroNo ratings yet

- El Caso Enron o La Caída Del Espíritu Del CapitalismoDocument1 pageEl Caso Enron o La Caída Del Espíritu Del CapitalismoMiguel González CaballeroNo ratings yet

- El Estado SocialDocument9 pagesEl Estado SocialMiguel González CaballeroNo ratings yet

- El Estado Social. W.abendroth, Forsthoff, DoehringDocument2 pagesEl Estado Social. W.abendroth, Forsthoff, DoehringMiguel González Caballero100% (1)

- Evolución conciencia y debate público-privadoDocument15 pagesEvolución conciencia y debate público-privadoMiguel González CaballeroNo ratings yet

- Evolución conciencia y debate público-privadoDocument15 pagesEvolución conciencia y debate público-privadoMiguel González CaballeroNo ratings yet

- Breve Historia de La Euforia FinancieraDocument2 pagesBreve Historia de La Euforia FinancieraMiguel González CaballeroNo ratings yet

- Desigualdades FiscalesDocument2 pagesDesigualdades FiscalesMiguel González CaballeroNo ratings yet

- Aldo Ferrer 2º ParcialDocument8 pagesAldo Ferrer 2º ParcialGabrielBravoNo ratings yet

- Crisis MigratoriaDocument4 pagesCrisis MigratoriaeberNo ratings yet

- Inestabilidad EconómicaDocument14 pagesInestabilidad EconómicaKaren LópezNo ratings yet

- Intermediarios Financieros No BancariosDocument3 pagesIntermediarios Financieros No BancariosLionel Alexander Alvarado AnastacioNo ratings yet

- Cuento Crisis Del 29 Juan Sebastian Nieto Cruz 9aDocument3 pagesCuento Crisis Del 29 Juan Sebastian Nieto Cruz 9a8-A juan sebastian nieto cruzNo ratings yet

- Puerto Rico's Payday Loans - SpanishDocument3 pagesPuerto Rico's Payday Loans - SpanishRoosevelt InstituteNo ratings yet

- Cuestionario de Estudios Sociales CompletoDocument13 pagesCuestionario de Estudios Sociales CompletoRomo AnthonyNo ratings yet

- Resultados Del Cuestionario ¿Qué Tropo Romántico EresDocument1 pageResultados Del Cuestionario ¿Qué Tropo Romántico Eresdaisukisan631No ratings yet

- El Crack de 1929Document7 pagesEl Crack de 1929KatherinJohanaPatiñoNo ratings yet

- Ensayo de Fujimori-GrupoDocument4 pagesEnsayo de Fujimori-GrupoJoy Coaquira VilcapazaNo ratings yet

- Finanzas Internacionales - Estados UnidosDocument11 pagesFinanzas Internacionales - Estados UnidosAngelNo ratings yet

- Las Características Únicas de G8Document21 pagesLas Características Únicas de G8Salas YoelNo ratings yet

- Ciclo EconomicoDocument8 pagesCiclo EconomicoAngélica CardozaNo ratings yet

- Inversor GlobalDocument20 pagesInversor GlobalSir DwichNo ratings yet

- Linea de Tiempo - Historia Economica Del Peru - Eycol Aguilar BuenoDocument1 pageLinea de Tiempo - Historia Economica Del Peru - Eycol Aguilar BuenoEycol Gianpier Aguilar Bueno63% (8)

- Guía de Aprendizaje Causas y Consecuencias de La Crisis Economica de 1929 en ChileDocument2 pagesGuía de Aprendizaje Causas y Consecuencias de La Crisis Economica de 1929 en ChileGonzalo OrdenesNo ratings yet

- Caso John HigginsDocument2 pagesCaso John Higginsjahuer100% (1)

- DEFLACIONDocument19 pagesDEFLACIONdianaNo ratings yet

- Crisis y Desregulación Financiera - Eugenia Correa (Comprimido) PDFDocument65 pagesCrisis y Desregulación Financiera - Eugenia Correa (Comprimido) PDFRaven FryNo ratings yet

- INT124Document11 pagesINT124CAROL GABRIELA INGA CORREANo ratings yet

- La Gran DepresionDocument2 pagesLa Gran DepresionGenesis RodriguezNo ratings yet

- Crisis Económica de GreciaDocument4 pagesCrisis Económica de GreciaVane Lisbeth PerezNo ratings yet

- CASO Negocios Internacionales 10 Edición Jhon Daniels Lee Radebaugh Daniel SullivanDocument13 pagesCASO Negocios Internacionales 10 Edición Jhon Daniels Lee Radebaugh Daniel Sullivannerysamuel100% (2)

- Eje 4 Análisis Integral de Gestión Del Riesgo - Trabajo FinalDocument13 pagesEje 4 Análisis Integral de Gestión Del Riesgo - Trabajo FinalJimmy Andres Vargas MajeNo ratings yet

- Importancia Sistema BancarioDocument17 pagesImportancia Sistema BancarioRebeca HernandezNo ratings yet

- La Economía Peruana 1700-2010 - Bruno Seminario (2011)Document16 pagesLa Economía Peruana 1700-2010 - Bruno Seminario (2011)Blog Catarsis y HarakiriNo ratings yet

- Movilidad sostenible en ciudades pequeñas pospandemiaDocument4 pagesMovilidad sostenible en ciudades pequeñas pospandemiaBrandi ReynoldsNo ratings yet

- Taller #4 de GHC CorregidoDocument12 pagesTaller #4 de GHC Corregidofabiana romeroNo ratings yet

- La Crisis Mundial de 1873 - Carlos MarichalDocument2 pagesLa Crisis Mundial de 1873 - Carlos Marichalagenor841No ratings yet

- Actividad 13 Inversion Del Mercado FinancieroDocument2 pagesActividad 13 Inversion Del Mercado FinancieromichelleNo ratings yet