Professional Documents

Culture Documents

Las Concesiones2

Uploaded by

Sor ElenaCopyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Las Concesiones2

Uploaded by

Sor ElenaCopyright:

Available Formats

Las concesiones Las concesiones en trminos generales es el acto por el cual el estado otorga a un particular el derecho de gestin de determinado

servicio pblico o la explotacin de determinada riqueza del patrimonio del estado, obligndose el concesionario a realizar la exploracin por su cuenta y riesgo, sometido a las condiciones impuestas por el estado, a cambio de las ganancias resultantes de la prestacin del servicio o de la explotacin. El contrato de concesin se deriva pues, de un acto administrativo en el cual las partes no estn en igual de condiciones. La administracin pblica, concedente, est en situacin privilegiada, respecto al otro contratante, el concesionario. Tanto la facultad de recesin y la ejecutoriedad de ella por tratarse de un acto administrativo, como el poder disciplinario, respecto del concesionario y el control constante sobre la ejecucin y prestacin de los servicios, son condiciones especiales que destacan la naturaleza. El fundamento de esta prevalencia radica en el inters colectivo de una entidad pblica, que en la gestin y tutela de las necesidades o simples intereses pblicos, debe proceder investido del poder que tiene necesariamente. Lo cual no ocurre cuando se trata de actos de gestin privada, de all que no puede considerarse la concesin (acto administrativo) al igual que un contrato celebrado por la administracin que tiene por objeto otro servicio (arrendamiento) en cuyo caso obra como persona jurdica. La doctrina ha sostenido diversos criterios con relacin a la naturaleza jurdica de la concesin minera, por una parte se considera un contrato esencialmente administrativo, por otra seala que la concesin est integrado por elementos propios del acto administrativo y por lo que corresponden al contrato administrativo, Duque (1974, p. 192) expone los conceptos emitidos por distintos autores con relacin a los contratos de concesin minera en nuestro pas, en los siguientes trminos: Monsalve casado en su manual ``Manual de Ciencia Jurdica Minera concluye que la concesin minera es un acto administrativo de carcter contractual, concede derechos temporales, es un contrato principal, de adhesin, solmne, sinalagmtico, oneroso y aleatorio, celebrado entre el ejecutivo federal y un particular.

El Dr. Eloy Lares Martnez, en su ``Manual de Derecho Administrativo les reconoce el carcter de contratos administrativos, en vista de que las leyes respectivas declaran la utilidad pblica todo lo concerniente a las minas e hidrocarburos. El Dr. Arstides Rengel Romberg, en un trabajo sobre El Derecho de Reversin en la Legislacin de Minas e Hidrocarburos en Venezuela seala que en las concesiones de minas e hidrocarburos que versan sobre un bien patrimonial del estado y que no son por tanto concesiones de servicio pblico, se sostiene que el acto de otorgamiento de la concesin crea un derecho o un complejo de derechos a favor del concesionario, indica el autor que en las concesiones de minas e hidrocarburos, estamos en presencia del tipo de normas o reglas jurdicas denominadas Reglas Finales que son contrapuestas a las verdaderas y propias normas obligatorias, en el sentido de que mientras en estas ltimas la ley prescribe a la administracin una determinada conducta obligatoria, en cambio en las llamadas Reglas Finales la ley deja libre a la administracin de realizar o adoptar determinada conducta, pero si las realiza debe hacerlo conforme a las prescripciones o procedimientos pautados de antemano por la ley, por lo cual no se puede considerar que existe una verdadera discrecionalidad Duque (1974, p. 194), por su parte, expone su criterio as: Por sobre todas esas caractersticas atribuidas a la concesin minera, priva un rgimen esencialmente legal, que la sita fuera de la esfera de la autonoma contractual. La concesin minera no es en su naturaleza intrnseca un contrato, ya que el complejo jurdico que ella representa se consolida en un estatus legalmente preestablecido. No hay lugar, por tanto a la creacin de situaciones o de normas jurdicas individualizadas que son las nicas que pueden nacer de una estructura contractual. Ramrez (1998, p.4) define la Concesin como un complejo jurdico integrado por

derechos y obligaciones, tanto de parte del estado como por parte del concesionario, que constituye verdaderos contratos. El vinculo entre el estado y el concesionario, se determina por la clausulas y estipulaciones contenidas en el titulo mismo de la concesin o por las leyes vigentes en el momento de su otorgamiento, lo que constituye una especie de gneros del contrato administrativos,

entendiendo por este ultimo a aquel acuerdo bilateral realizado entre dos o mas personas jurdicas, una de las cuales es la administracin pblica actuando en funcin administrativa, con la finalidad de servicio pblico y en el efecto de crear una situacin jurdica individual y subjetiva Obligaciones y sanciones por incumplimiento de concesiones La concesin, minera, como seala a ttulo expreso el propio artculo 2, confiere a su titular el derecho exclusivo a la exploracin y explotacin de las sustancias minerales otorgadas que se encuentren dentro del de conformidad con el artculo 25 de LM las concesiones de explotaciones y subsiguientes explotacin de minas que otorgue el Ejecutivo Nacional tendrn una duracin que no exceder de 20 aos, contados a partir de la fecha de publicacin del Certificado de Explotacin en la Gaceta Oficial de la Repblica de Venezuela. Dicho lapso podr ser prorrogado por perodos, sucesivos no mayores de 10 aos, si as lo solicitase el concesionario dentro de los 3 aos anteriores al vencimiento del perodo inicial y el MEM lo considera permanente. En todo caso, las prrrogas no podrn exceder el periodo original otorgado .

mbito espacial El mbito espacial sobre la cual se ejerce la concesin minera es un volumen piramidal, cuyo vrtice es el centro de la tierra y su lmite exterior, en la superficie, es un plano horizontal medido en hectreas y de forma rectangular, cuyos vrtices y linderos estn orientados de acuerdo al sistema de proyeccin Universal Transversal Mercator (U.T.M.) u otro de mayor avance tecnolgico a ser adoptado por el MEM (art. 26 LM).

La existencia de un mbito espacial exclusivo dentro del cual el concesionario ejerza los derechos que le confiere el ttulo de concesin no impide que, en dicha rea, el Ejecutivo u otro concesionario pueda ejercer actividades mineras. En efecto, puede ocurrir que en el rea de una concesin existan minerales cuya explotacin no esta permitida en el respectivo ttulo de concesin. En tales casos, si perjuicio de las actividades ejercidas por el concesionario, dicha explotacin podr ser llevada a cabo directamente por el Ejecutivo o

por va de concesin. De acogerse la modalidad de la concesin, el concesionario original tendr derecho preferente para obtener la concesin en igualdad de condiciones (art. 27 LM).

Naturaleza del derecho de concesin De conformidad con el artculo 29 de la LM, el derecho de exploracin y explotacin que se deriva de la concesin es un derecho real inmueble. El concesionario podr enajenar dicho derecho, gravarlo, arrendarlo, sub-arrendarlo, traspasarlo o celebrar sobre el mismo sub-contrataciones para la explotacin, mediante permiso previo otorgado por el MEM, siempre y cuando demuestre efectivamente que la negociacin cuya autorizacin se solicita, se har exclusivamente para el eficiente desarrollo del proyecto de explotacin, previamente aprobado por este Ministerio y dentro de los lapsos autorizados para la ejecucin del mismo (7).

De conformidad con el referido artculo 29 los traspasos debern ser presentados para su protocolizacin por ante la Oficina Subalterna de Registro de la Circunscripcin de ubicacin de la concesin. Dicho trmite tiene por objeto hacer oponible frente a terceros el traspaso; no obstante, a diferencia de la LM derogada, no se prevn las formalidades que deben cumplirse para la protocolizacin de los traspasos de ttulos mineros (8).

Contenido del ttulo de concesin El titulo de las concesiones de exploracin y subsiguiente explotacin deber contener los siguientes sealamientos: duracin del perodo de exploracin, ubicacin, extensin y alinderamiento del rea concedida, ventajas especiales convenidas y toda otra circunstancia que defina, de manera precisa, las condiciones de la concesin otorgada (art. 32 LM).

Clusula Calvo y jurisdiccin competente En todo titulo minero se considera implcita la condicin de que las dudas y controversias de cualquier naturaleza que puedan suscitarse con motivo de la concesin y que no puedan ser resueltas amigablemente por ambas partes, incluido el Arbitraje, sern decididas por Tribunales competentes de la Repblica de Venezuela, de conformidad con sus leyes, sin

que por ningn motivo ni causa puedan dan origen a reclamaciones extranjeras (art. 33 LM).

Presuncin de la existencia del mineral Se presume, hasta prueba en contrario, la existencia del mineral y que este es industrial y econmicamente explotable, pero con el otorgamiento del ttulo no se hace responsable la Repblica de la verdad de tales hechos. As mismo, la Repblica no responde por saneamiento legal (art. 34 LM).

Ventajas especiales para la Repblica El MEM podr estipular ventajas especiales para la Repblica, en materia de suministro de tecnologa, abastecimiento interno, provisin de infraestructura, dotacin social, obligaciones de entrenamiento, capacitacin, formacin y especializacin geolgicominera, entre otras, que podrn ofrecer los particulares en la oportunidad de solicitar la respectiva concesin de conformidad de los requisitos que se establezcan en los reglamentos de esta Ley (art. 35 LM).

Prevencin de la contaminacin ambiental El MEM, en coordinacin con el Ministerio del Ambiente y de los Recursos Naturales (MARNR), ejercer la prevencin de la contaminacin del ambiente derivada de las actividades mineras (art. 36 LM).

Obligacin del concesionario de informar El concesionario deber informar mensual y anualmente al MEM, acerca de las actividades cumplidas en los perodos respectivos, sin perjuicio de cualquier otra informacin que le exija dicho Ministerio (art. 37 LM).

Procedimiento para su otorgamiento Las concesiones mineras son otorgadas a solicitud de los interesados. En consecuencia, quien aspire a obtener una concesin deber dirigir al MEM, una solicitud, que contenga los particulares detallados en la Ley de Minas y su Reglamento. Presentada la solicitud de concesin minera con los recaudos pertinentes, el Ministerio admitir o rechazar dicha solicitud y notificara su resultado al interesado. Si esta fuera rechazada, queda abierta al interesado la posibilidad de intentar los recursos administrativos y jurisdiccionales que correspondan.

Para los casos en los que la solicitud fuera admitida, la Ley prev un procedimiento administrativo previo al otorgamiento de la concesin a los fines de prevenir que puedan ser afectados los derechos mineros de terceros.

Exposicin de Motivos de la LM. En efecto, el artculo 11 de la LM derogada facult al Ejecutivo para que, mediante Decreto publicado en la Gaceta Oficial, se reservara la exploracin y explotacin de todas las sustancias a que se refiere el artculo 2 o de alguna de ellas, en todo el territorio nacional o en la zona o zonas que se determinen el respectivo Decreto Dicha facultad fue ejercida por el Ejecutivo desde la entrada en vigor de la Ley, al establecer reservas en todo el territorio nacional o en porciones de ste para determinados minerales. As, por ejemplo, en el Decreto N 529 del 21 de mayo de 1957 se declar todo el territorio nacional zona reservada para la exploracin y explotacin de minerales de aluminio y manganeso; mediante Decreto N 309 del 13 de abril de 1965 se declar zona reservada para la exploracin y explotacin de fosfatos uranferos los estados Falcn y Tchira; mediante Decreto N 808 del 3 de mayo de 1967 fue declarada zona reservada para la exploracin y explotacin de los minerales de titanio, niobio y tntalo el territorio comprendido en los Distritos Piar y Heres del estado Bolvar. El Ejecutivo continu haciendo varias reservas de ese tipo hasta que en 1977 procedi a dictar Decreto N 2.039 (G.O. N 31.175, 15.02.77), en el que decidi reservarse la exploracin y explotacin dentro del territorio nacional, de todos los minerales a que se refiere el artculo 2 de la LM, que no hubieren sido reservados previamente.

En adicin se prevn otras tres modalidades, estas son: las autorizaciones de explotacin para el ejercicio de la pequea minera, las mancomunidades mineras y la minera artesanal (art. 7 LM), las cuales no sern examinadas por escapar de los lmites objetivos del presente estudio. En tal sentido, se consideran zonas libres el rea ocupada por las concesiones extinguidas, renunciadas, caducadas o aquellas que sean anuladas por sentencia de la Corte Suprema de Justicia. El Ejecutivo Nacional puede otorgarlas total o parcialmente en concesin, teniendo o no en cuenta los linderos de la concesin primitiva (art. 46 LM). Las reservas nacionales estn constituidas por las parcelas remanentes de las reas de exploracin, luego de que los titulares de concesiones de exploracin y subsiguiente explotacin hayan seleccionado las unidades parcelarias sobre las cules desean ejercer la explotacin (art. 28 LM). En el artculo 25 de la LM hay una imprecisin del legislador. En efecto, en dicho artculo se lee "Las concesiones que otorgue el Ejecutivo nacional conforme a esta Ley sern nicamente de exploracin y subsiguiente explotacin []"; ello constituye a nuestro juicio una imprecisin, por cuanto la LM, en adicin a las concesiones de exploracin y subsiguiente explotacin, prev la posibilidad de que el Ejecutivo otorgue concesiones en fase de explotacin sobre reservas nacionales (cfr. arts. 28, litmo aparte y art. 47 LM). En todo caso, debe tomarse en cuenta que, de conformidad con el 30 de la LM, El MEM no autorizar ninguna de las negociaciones previstas en esta ley si el concesionario no ha realizado las actividades previas y las inversiones requeridas para la presentacin del programa de desarrollo y explotacin, el cual deber consignarse treinta (30) das antes de iniciar la explotacin. El Ministro de Energa y Minas tendr un lapso de 45 das continuos, contando a partir de la recepcin de la solicitud, para decidir sobre los permisos a los que se refiere el artculo 29. La falta de decisin en el lapso indicado se entender como negativa, quedando al interesado todos los recursos previstos de conformidad con la LOPA. Estimamos tiles los sealamientos de la jurisprudencia en esta materia, al apuntar que: "[S]er vlido cualquier mecanismo, que no sea contrario a la Ley de Minas, esto es, poner en conocimiento de la Administracin -Ministerio de Energa y Minas- la celebracin de todo traspaso sobre concesiones mineras y, claro est, se compruebe tal hecho con la remisin e la copia autntica del documento que lo contiene [...]" (CSJ/SPA, 09.05.91, Inversora Mael, C.A.).

Impuesto Minero El estudio de la Legislacin Minera en Venezuela se remonta al concepto de los contratos de arrendamiento de Exploracin celebrados por la corona espaola durante el perodo de la Colonia sin embargo, el antecedente histrico del ejercicio de la exploracin data en Venezuela de la poca de la conquista en la cual, los conquistadores espaoles buscaron infructuosamente lo que se denominaba "El Dorado". En el perodo de establecimiento de la Colonia, durante el siglo XVI, el rey Carlos IV, celebr un contrato de arrendamiento con la casa alemana "Los Welsares", en 1528, que se prolongara hasta el ao de 1556, el cual permiti la realizacin de varias expediciones organizadas, que partiendo de Coro se internaron al occidente, sur y oriente de la entonces Provincia de Venezuela, y de las cuales portaron de regreso con el preciado oro, posiblemente arrebatado a los indios. A pesar de ello, no se han podido hallar claras referencias de las localidades de donde provena este noble metal (LPEZ en AMORER, 1991). En 1550, Francisco Fajardo descubre las minas de oro de Los Teques y en 1551, se descubren las minas de oro de San Felipe de Buria en el estado Yaracuy, que originan la fundacin de la ciudad de Nueva Segovia, hoy Barquisimeto. En el ao de 1552 el gobernador Juan de Villegas descubre otra veta de oro en la Colonia de San Pedro. Estas dos ltimas minas fueron abandonadas por la constante hostilidad de los indios. El rendimiento de las minas de oro descubiertas durante los siglos XVI y XVII fue, en general, de resultados poco halagadores, siendo ste casi insignificante a finales del siglo XVII. La produccin general de oro que se registra para ambos siglos, es de un total de 121.346 gramos (LPEZ en AMORER, 1991). A finales del siglo XVIII, hubo un intento de exploracin organizada, cuando el Intendente de la Corona, consigui de Don Jos de Galves, Virrey de Nueva Espaa, el envo de dos mineros competentes para explorar y si era posible explotar minas de oro

Para el ao de 1852, el Gobierno estaba en conocimiento del descubrimiento de minas de oro de valioso quilate en el Yuruari, provincia de Guayana y se recomend a las Cmaras el arreglo del ramo, segn consta en la Memoria presentada al Congreso en dicho ao, por el Secretario de Hacienda Carlos Gellineau; proponiendo adems una legislacin de minas (EGAA en AMORER, 1991). Don Francisco Michelena y Rojas en 1857 hizo un reconocimiento de las minas de oro de Guayana, en busca del sitio denominado Caratal, en su obra "Exploracin Oficial por la primera vez desde el Norte de la Amrica del Sur " seala la forma utilizada para las exploraciones y explotaciones, las cuales se hacan por barrancos en forma rudimentaria, describiendo los trabajos realizados detalladamente. La actividad exploratoria reseada era libre, por cuanto en aquella poca se aplicaba a la Provincia de Venezuela la legislacin espaola, especficamente las Ordenanzas de Minera de Nueva Espaa que, si bien no contenan de manera especfica disposiciones atinentes a la exploracin, regulaban lo relativo a los nuevos descubrimientos Nuestra legislacin minera tiene su fundamento en la Legislacin espaola, imbuida del Sistema Regalista, segn la cual, "los yacimientos mineros pertenecen al Soberano, teniendo por objeto satisfacer las personales necesidades de los prncipes, quienes pueden concederlos a los sbditos mediante 'mercedes reales', en virtud de las cuales los interesados se obligan a prestar a los seores determinadas regalas'' (PLANCHART en AMORER, 1991). Las races de este Sistema Regalista se encuentran en el derecho romano antiguo, en el cual el propietario de la superficie era propietario de las minas situadas en su fundo. Pero, bajo los Emperadores, se modifica el sistema de la propiedad de las minas, dando nacimiento al Sistema Regalista, mediante el cual se impone a aquellos que exploten minas en la propiedad de otro, la obligacin de pagar dos tributos de a un dcimo de los productos, uno al fisco y el otro al propietario de la superficie. En este sistema no slo el propietario tiene derecho a explotar las minas, el tercero lo adquiere siempre que pague un dcimo al propietario del suelo y otro dcimo al prncipe, impuesto que da origen al derecho de

regala. Este derecho de regala pas a la legislacin francesa y a la espaola y de esta ltima lo toma la legislacin patria (AMORER, 1991). Naturaleza Jurdica y forma de Establecerse Ya que en principio los impuestos especiales son dirigidos al valor neto de los recursos minerales luego de la deduccin de los costos de produccin, incluyendo las ganancias normales, estos deben ser gravados lo ms cerca posible al punto de extraccin. Esto quiere decir, en la playa de minerales de la produccin a boca de mina (ROM) y no sobre cualquier valor agregado por ulteriores procesamientos o transporte a los mercados. En la prctica, muy pocos productos minerales, si los hubiere, se venden en condiciones de igualdad en este punto tributario, lo que genera problemas al establecer el valor del recurso sobre el cual se debe basar el impuesto especial. Tambin debe notarse que los impuestos especiales para el sector minero son gravados a nivel del proyecto, en vez de al nivel de la entidad consolidada como es comnmente el caso para el impuesto sobre ingresos corporativos. En la mayora de las jurisdicciones, estos impuestos especiales son una legtima deduccin al evaluar el impuesto sobre ingresos corporativos. Los impuestos especiales pare el sector minero por lo general toman las siguientes formas: Regalas (especficas) basadas en unidades cuando la base impositiva es una unidad fsica (volumen o peso); Regalas ad valorem basadas en el valor de la produccin; Regala o impuesto basado en ganancias cuando la base impositiva es un concepto contable de la ganancia; En base a la renta econmica cuando la base impositiva es una medida directa de la renta econmica; Sistemas hbridos que combinan un sistema basado en ganancias o rentas con un sistema ad valorem Otros mtodos cuando se usan una serie de bases impositivas, incluyendo la participacin en la produccin. El trmino regalas mineras ha sido tradicionalmente aplicado en la legislacin minera en referencia a un impuesto minero especfico, ad valorem, y en algunos casos, a impuestos mineros basados en una base de ganancia contable.

En efecto, todas las formas establecidas arriba son modos alternativos para que los gobiernos se apropien de rentas econmicas exclusivas a la minera y son aplicadas adems del ingreso corporativo general y otras formas de tributacin que cubre todos los sectores de una economa.

Basadas en Unidades ( regala especfica). En este caso, una tasa monetaria fija se aplica a una base fija en vez de a una financiera, por ejemplo, cmo dlares por tonelada o dlares por metro cbico. Las disposiciones pueden ser incorporadas en el reglamento para hacer ajustes progresivos de la tasa de la regala fija por inflacin o a cambios en los precios de los productos. Este tipo de regala genera una renta estable y es administrativamente eficiente y fcil de auditar. Sin embargo, tambin puede ser altamente ineficiente y distorsionador en el aspecto econmico. Por estas razones, las regalas especficas son generalmente aplicadas a productos a granel de bajo valor.

Regala basada en Valor (ad valorem). En su forma ms simple, un regala ad valorem consiste en un porcentaje uniforme (la tasa) del valor (la base) del/los mineral(es) en los productos vendidos por el minero. Como ya se trat anteriormente, el valor del recurso ser en el punto de extraccin, pero se realizan muy pocas ventas de mineral crudo despus de ser triturado y seleccionado en la mine gate/bocamina. La primera venta en condiciones de igualdad es generalmente en la forma de un producto al cual se le ha agregado cierto valor a travs de un procesamiento posterior, como por ejemplo, como sucede con las ventas de concentrados de mineral o metales refinados. Las regalas ad valorem pueden ser gravadas sobre dos posibles bases:

1. Valor realizado de ventas. Este es el valor mostrado en la factura de ventas, que frecuentemente representa el Retorno Neto en Fundicin (NSR) Freight on Board (FOB) en fundicin. Su ventaja es que est absolutamente definido y conlleva a auditoras ms simples, costos administrativos ms bajos y menos controversias. La desventaja de este tipo de regalas es que se relaciona con el metal pagable ms que con el valor del recurso en la bocamina y que puede incluir ganancias y prdidas de cobertura realizadas, que involucren efectivamente la participacin de gobierno en el riesgo de marketing.

2. Valor bruto del mineral /metal contenido en el producto Mineral vendido. Este enfoque obtiene el valor del recurso multiplicando el peso del Producto minero vendido por su ley para obtener la cantidad significativa del metal contenido y evaluar su valor usando un precio de mercado cotizado para el metal en el da de la venta. La auditora de este tipo de regala muchas veces incluye una difcil verificacin de cantidades y leyes de los productos vendidos. Una sola tasa de regala se aplica frecuentemente a la base de valor independientemente de cmo est definido y sin distincin de la naturaleza del producto vendido. Dicho enfoque es injusto para los productos a los cuales se les ha agregado valor y crea una falta de incentivo para invertir en procesamientos posteriores. Por esta razn, algunas jurisdicciones aplican progresivamente tasas de regalas ms bajas a medida que la naturaleza del producto pasa de mineral crudo a metal. La deduccin del transporte, seguro y otros costos de comercializacin tambin pueden ser permitidas en un intento de aproximarse a una base de valor ex-mina. Las regalas ad valorem son conceptualmente simples y aunque son un tanto ineficientes econmicamente, estas aseguran que mientras que la mina est en operacin, se pagar una regala. La magnitud de los ingresos gubernamentales sern por supuesto variables, ya que reflejar cambios en los precios de los productos. Por estas razones y por la baja a tolerable carga administrativa que ests imponen, las regalas ad valorem son la forma ms comn de tributacin minera.

Regala basada en ingresos y/o impuesto. Se aplica una tasa de porcentaje a una medida de beneficios contables realizada por el proyecto. La base del beneficio contable se calcula a nivel del proyecto y puede que no sea consistente con la contribucin que el proyecto hace a las ganancias consolidadas del titular sobre el cual se grava el impuesto al ingreso corporativo. Un impuesto basado en beneficios contables tiene mayor eficiencia en la distribucin econmica, pero resulta en ingresos gubernamentales inestables y altos costos de cumplimiento tanto para el gobierno como para la industria.

Regala/impuesto hbrido. Este tipo de regala o impuesto incorpora un mnimo especfico o componente de regala ad valorem generalmente en un impuesto basado en ganancias o

renta econmica para limitar el riesgo de que el gobierno no pueda recaudar ingresos si en algn ao no, hay ganancias o rentas gravables. Esto asegura un mnimo de estabilidad en los ingresos.

Impuesto basado en ingresos de recursos. Este tipo de impuesto consiste en la aplicacin de una tasa de impuesto porcentual sobre la renta econmica producida por un proyecto. Aunque el concepto general es relativamente simple, su implementacin prctica puede ser compleja, es frecuentemente malentendida y quizs conlleve potencialmente a significantes costos de cumplimiento y disputas. Este es primordialmente la razn por su baja tasa de adopcin a pesar de su muy alto nivel de eficiencia distributiva econmica. Aparte de la industria del petrleo, al momento de escribir el presente, no hay impuestos basados en recursos-renta vigentes en la industria minera, aunque un nmero de jurisdicciones tienen planes para su introduccin en un futuro cercano.

Contrato de participacin en la produccin. Los contratos departicipacin en la produccin (CPP) son muy comnmente usados en la industria del petrleo, pero rara vez en la industria minera. Los principios de los CPP son simples y su aplicacin es transparente y de fcil verificacin. Generalmente la compaa asume todos los costos, tanto de capital como recurrentes, de la operacin minera, que deduce del valor bruto del mineral producido hasta llegar al beneficio neto mineral. Esto es luego compartido entre la compaa y el gobierno de acuerdo a porcentajes pre-determinados estipulados en el CPP. En la medida que bajo los trminos de algunos CPP la participacin de la compaa en la produccin no pueda estar sujeta a regalas mineras, es necesario que el porcentaje de la participacin del gobierno en la produccin minera se establezca a un nivel que compense este dficit. Sin embargo, la mayora de CPP no cumple este rol ya que las regalas son muchas veces gravadas sobre el valor de la participacin del mineral de la compaa antes de calcular el beneficio neto mineral. La compaa paga impuestos por ingresos corporativos sobre su participacin del beneficio neto mineral y puede comercializar el mineral junto con la participacin de minerales del gobierno a nombre del gobierno.

Ventajas y obligacin del pago de los impuestos De acuerdo al criterio administrativo los impuestos directos son aquellos que gravan al ingreso, la riqueza, el capital o el patrimonio y que Afectan en forma directa al sujeto del impuesto, por lo tanto no es posible que se presente el fenmeno de la traslacin. De acuerdo al criterio de la repercusin, el legislador se propone alcanzar al verdadero contribuyente suprimiendo a todo tipo de intermediarios entre el pagador y el fisco. Un ejemplo de impuestos directos en Venezuela es el Impuesto Sobre la Renta, stos impuestos pueden clasificarse a su vez en personales y en reales. Los personales son aquellos que toman en consideracin las condiciones de las personas que tienen el carcter de sujetos pasivos. Los impuestos reales son aquellos que recaen sobre la cosa objeto del gravamen, sin tener en cuenta la situacin de la persona que es duea de ella. stos se subdividen en impuestos que gravan a la persona considerndola como un objeto y los que gravan a las cosas. Ventajas. a) Aseguran al Estado una cierta renta Existen fundamentalmente dos clasificaciones de los impuestos. La primera de ellas los conocida y manejada de antemano. b) Se puede aplicar mejor una poltica de redistribucin del ingreso. c) En tiempo de crisis, aunque su quantum decrece, lo es en un menor grado que los impuestos indirectos. Desventajas a) Son muy sensibles a los contribuyentes. b) Son poco elsticos, y por lo tanto aumentan muy poco en pocas de prosperidad. c) Se prestan ms a la arbitrariedad por parte de los agentes fiscales. d) Son poco productivos. e) El contribuyente es ms estricto al juzgar los gastos del Estado. f) Estos impuestos dejan de gravar a un gran sector social.

Introduccin

Para desarrollar la minera venezolana, el estado debe garantizar al inversionista un margen aceptable de utilidades, a travs de polticas estables y jurdicamente reguladas por las leyes equitativas que garanticen la inversin y atraigan al pas capitales y tecnologas forneas. Tal como han hecho muchos pases que han visto en la industria de la minera una fuente importante de desarrollo econmico y hoy da se destacan por sus elevados niveles de participacin en el mercado mundial de minerales metlicos. Pases como Australia, Chile, Per, Colombia, etc, han establecido regmenes tributarios que estimulan la inversin privada, fundamentalmente extranjera, en la actividad minera con resultados de crecimiento importante en el sector. Venezuela, como tiene la industria petrolera como su principal fuente de ingresos, ha restringido la posibilidad de desarrollo de la minera, multiplicando los gravmenes y creando condiciones poco competitivas para la inversin minera, las polticas fiscales deben tender mas cada vez a estimular el desarrollo diversificado a travs de regulaciones que incentiven la inversin, a la vez que se definen los controles idneos para evitar la evasin. El presente trabajo permitir conocer de forma terica el impacto que sobre la actividad minera tienen los tributos aplicables al sector. En lneas generales el conocimiento del rgimen tributario aplicable a determinada actividad, es de suma importancia para los inversionistas potenciales, por cuanto en la evaluacin de la rentabilidad de su proyecto, el tema impositivo puede constituir un importantsimo factor de decisin. En el caso particular de la minera en Venezuela, la situacin es ms compleja por cuanto a la propia naturaleza de los bienes involucrados, sirvi de fundamento para que los distintos gobiernos hayan aplicado medidas restrictivas que contribuyeron, por una parte al

desestimulo a la inversin y por otra, al crecimiento de una minera ilegal y depredadora, ambas consecuencias atentan contra el inters de logar una expansin del sector.

Conclusin

En su papel de propietario de los bienes del subsuelo, el Estado venezolano se ha reservado una buena parte de los recursos minerales, en el inters proteccionista del ambiente, ha puesto trabas y controles que desfavorecen la intencin del inversionista, por otra parte ha obtenido el inters de obtener el mayor rendimiento posible a travs de la negociacin de tributos, haciendo que la aplicacin de la normativa legal estuviese por debajo de los acuerdos con los concesionarios, se permiti la instalacin de una pequea minera, que en muchos casos renda sus frutos en el exterior, sin que el estado percibiera ningn beneficio de ello, pero si todo el perjuicio por daos ambientales y agotamiento de las reservas. El estado venezolano descuido por muchos aos el desarrollo organizado de la minera a gran escala, Sin embargo la ley de minas vigente recoge en su normativa las modalidades para el ejercicio de las actividades mineras, los procedimientos para el otorgamiento de los derechos mineros, el rgimen tributario aplicable as como los mecanismos de fiscalizacin y vigilancia de las actividades mineras y de los rganos encargados de su ejecucin. De tal forma que se integra en un solo texto legal toda la normativa que vena regulando la actividad minera en los ltimos aos, adems el rgimen tributario aplicable a la minera es factor fundamental para el desarrollo de la actividad econmica, la industria de explotacin minera solo se desarrollara en pases que minimicen las cargas fiscales a las que est sometida esta actividad En el aspecto tributario, el elemento ms resaltante es la eliminacin de la negociacin del pago de los tributos a travs de las ventajas especiales, con lo cual se restablecen los principios de legalidad e igualdad que son fundamentales en la aplicacin de los impuestos, igualmente se destacan como cambios positivos en el aspecto tributario.

Bibliografa

Duque J. (1974) Manuela de Derecho Minero Venezolano Gonzales R. (1981) Finanzas publicas y Legislacin Fiscal Venezolana www.naturalresourcecharter.org www.badelgrau.com

You might also like

- Temas para Tecnica JuridicaDocument54 pagesTemas para Tecnica JuridicaOdiseo AdramelechNo ratings yet

- Tesis MSDDocument207 pagesTesis MSDNielsen MedínNo ratings yet

- Uso de La Razon..Damborenea R.G.Document375 pagesUso de La Razon..Damborenea R.G.Diegohermo Badpritt50% (2)

- Ai Ferri Corti. Romper Con Esta Realidad, Sus Defensores y Sus Falsos Críticos.Document15 pagesAi Ferri Corti. Romper Con Esta Realidad, Sus Defensores y Sus Falsos Críticos.Sebastian Pizarro100% (1)

- Unidad 3. Tema 2. La Revolucion FrancesaDocument11 pagesUnidad 3. Tema 2. La Revolucion FrancesaLautaro MolloNo ratings yet

- PORTAFOLIODocument153 pagesPORTAFOLIOMichel HerreraNo ratings yet

- Ensayo de La Sociedad de La Información y La Sociedad Del ConocimientoDocument2 pagesEnsayo de La Sociedad de La Información y La Sociedad Del ConocimientoJuan SebastianNo ratings yet

- Bottasso, P.Juan. Las Misiones y Los IndígenasDocument5 pagesBottasso, P.Juan. Las Misiones y Los IndígenasEnfoque de FamiliaNo ratings yet

- Trabajo de Investigación "La Literatura Como Entramado Sociocultural"Document74 pagesTrabajo de Investigación "La Literatura Como Entramado Sociocultural"Nicolás DevotoNo ratings yet

- Casos 1alumnos de La Eta AngosturaDocument4 pagesCasos 1alumnos de La Eta AngosturaEmir RivasNo ratings yet

- Volumen 19 No 2 Diciembre 2013Document92 pagesVolumen 19 No 2 Diciembre 2013Jorge Arturo Diaz ReyesNo ratings yet

- PROYECTO DE IDENTIDAD VALLEJIANA 2022-02 - ActualizadoDocument6 pagesPROYECTO DE IDENTIDAD VALLEJIANA 2022-02 - ActualizadoGuadalupeNo ratings yet

- Sistema Politico y ConstituciónDocument7 pagesSistema Politico y ConstituciónAlejandro López GómezNo ratings yet

- Fuente Primaria - Cucuzza PDFDocument2 pagesFuente Primaria - Cucuzza PDFEnrique Guillermo Ramón LacavaNo ratings yet

- Modelos de TestamentoDocument4 pagesModelos de TestamentoMaryel LaraNo ratings yet

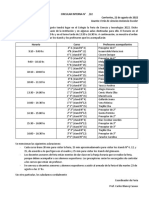

- Circular Feria de Ciencias..Document1 pageCircular Feria de Ciencias..Desire Rosario Blanco MedinaNo ratings yet

- Grupos étnicos de Centroamérica: Maya, Lenca, Garífuna y másDocument3 pagesGrupos étnicos de Centroamérica: Maya, Lenca, Garífuna y másBerdúo EberNo ratings yet

- La Estrategia de George Soros para Salvar A Pedro SánchezDocument20 pagesLa Estrategia de George Soros para Salvar A Pedro SánchezDivergenteNo ratings yet

- Entrevista Con Boris CyrulnikDocument18 pagesEntrevista Con Boris CyrulnikFernando DiazNo ratings yet

- Tipologías Del Comportamiento de Hombres - PHDocument14 pagesTipologías Del Comportamiento de Hombres - PHSandra Ehrler de PinedaNo ratings yet

- Apuntes de Derecho Internacional PrivadoDocument4 pagesApuntes de Derecho Internacional PrivadoShark_law100% (3)

- Requisitos Schengen 01.01.2020Document4 pagesRequisitos Schengen 01.01.2020José BenitesNo ratings yet

- Normas de Convivencia CONEIDocument11 pagesNormas de Convivencia CONEIFernando Gamarra Morales100% (2)

- Práctica de valores mayas en estudiantes de primaria en Chicamán, QuichéDocument121 pagesPráctica de valores mayas en estudiantes de primaria en Chicamán, QuichéHrman SoldadoNo ratings yet

- Capitalismo en Crisis - Mini Resumen KOTZ1Document4 pagesCapitalismo en Crisis - Mini Resumen KOTZ1Jordi PifarréNo ratings yet

- Principios y Dignidad HumanaDocument13 pagesPrincipios y Dignidad HumanaRenato Begazo GranadosNo ratings yet

- Perspectivas Sociofilosóficas 1Document11 pagesPerspectivas Sociofilosóficas 1Lucas AgostiniNo ratings yet

- Tesi Hector Rafael ArambulaDocument253 pagesTesi Hector Rafael Arambulagreenfablab ioNo ratings yet

- Personas No Estatales Como Instrumentos de GobiernoDocument13 pagesPersonas No Estatales Como Instrumentos de GobiernoSNo ratings yet

- Procedimiento y Correos Copias Simples de Regitro Civil ColombiaDocument1 pageProcedimiento y Correos Copias Simples de Regitro Civil ColombiaMarianela PernaleteNo ratings yet