You might also like

- UNADDocument316 pagesUNADAlvaro Herrera Jimenez50% (2)

- Red Centro Oriente Cuarto NivelDocument1 pageRed Centro Oriente Cuarto NivelAlvaro Herrera JimenezNo ratings yet

- Informemotos PDFDocument54 pagesInformemotos PDFAlvaro Herrera JimenezNo ratings yet

- Caracterizacion Cesar PDFDocument8 pagesCaracterizacion Cesar PDFAlvaro Herrera JimenezNo ratings yet

- Guia Carguedps02Document23 pagesGuia Carguedps02Alvaro Herrera JimenezNo ratings yet

- CamaraDocument1 pageCamaraAlvaro Herrera JimenezNo ratings yet

- Diagnostico Unidades ProductivasDocument283 pagesDiagnostico Unidades ProductivasAlvaroHerreraJimenezNo ratings yet

- Red Caribe Tercer y Cuarto NivelDocument1 pageRed Caribe Tercer y Cuarto NivelAlvaro Herrera JimenezNo ratings yet

- LEY1448 Ley de Victimas y Restitución de TierrasDocument106 pagesLEY1448 Ley de Victimas y Restitución de TierrasleydevictimasNo ratings yet

- Re Tgo Formu de ProyectosDocument7 pagesRe Tgo Formu de ProyectosAlvaro Herrera JimenezNo ratings yet

- Conectores de ParrafosDocument6 pagesConectores de ParrafosDanny OconnorNo ratings yet

- Informemotos PDFDocument54 pagesInformemotos PDFAlvaro Herrera JimenezNo ratings yet

- CartillaResiduosEscuelas PDFDocument35 pagesCartillaResiduosEscuelas PDFelbarramejoNo ratings yet

- Cesar Icer 12Document68 pagesCesar Icer 12Alvaro Herrera JimenezNo ratings yet

- Como Hacer Guias de AprendizajeDocument6 pagesComo Hacer Guias de AprendizajeAlvaro Herrera JimenezNo ratings yet

- Anexo PE04 GUÍA DE APRENDIZAJE - TCYF-09Document7 pagesAnexo PE04 GUÍA DE APRENDIZAJE - TCYF-09Alvaro Herrera JimenezNo ratings yet

- Sub Guia N ° 4 PDFDocument1 pageSub Guia N ° 4 PDFAlvaro Herrera JimenezNo ratings yet

- Clase 14 Noviembre 16Document19 pagesClase 14 Noviembre 16Alvaro Herrera JimenezNo ratings yet

- Act 1 Revision de Presaberes PDFDocument1 pageAct 1 Revision de Presaberes PDFAlvaro Herrera JimenezNo ratings yet

- INVESTIGACIONDocument3 pagesINVESTIGACIONAlvaro Herrera JimenezNo ratings yet

- Actividad Semana 1Document2 pagesActividad Semana 1Luis A Scarpetta100% (6)

- Documentación CorreoDocument8 pagesDocumentación CorreoCristian Alexander Cardona ValenciaNo ratings yet

- LLLLLLLDocument54 pagesLLLLLLLAlvaro Herrera JimenezNo ratings yet

- Manejo y Control de Inventarios SenaDocument20 pagesManejo y Control de Inventarios SenaVanessita VelezNo ratings yet

- Manual para Aplicar Normas Icontec A Los Trabajos de GradoDocument32 pagesManual para Aplicar Normas Icontec A Los Trabajos de GradoEnrique Pinzón AvendañoNo ratings yet

- Actividad 1 (Semana 2)Document1 pageActividad 1 (Semana 2)Sven Arley Castillo LievanoNo ratings yet

- Manejo y Control de Inventarios SenaDocument20 pagesManejo y Control de Inventarios SenaVanessita VelezNo ratings yet

- 13 TeusaquilloDocument96 pages13 TeusaquilloDiego Hernán Daza HurtadoNo ratings yet

- Pista para Resolver El Taller Cantidad Economica de AbastecimientosDocument1 pagePista para Resolver El Taller Cantidad Economica de AbastecimientosAlvaro Herrera JimenezNo ratings yet

- Mc3b3dulo 8Document10 pagesMc3b3dulo 8Ely BFNo ratings yet

- Guía Títulos 2do Parcial (Grupo 11 Am)Document5 pagesGuía Títulos 2do Parcial (Grupo 11 Am)Alicia GriselNo ratings yet

- 20132ILN230V1 Apuntes IDocument100 pages20132ILN230V1 Apuntes IEsteban TobarNo ratings yet

- Introducción Al Mercado Forex y Como Generar IngresosDocument18 pagesIntroducción Al Mercado Forex y Como Generar IngresosLuis UrquizaNo ratings yet

- Examen de GradoDocument9 pagesExamen de GradoTiendita MuñozNo ratings yet

- Costos de Produccion Arroz PDFDocument90 pagesCostos de Produccion Arroz PDFJavier Cobos MoraNo ratings yet

- Ejercicios de ColasDocument9 pagesEjercicios de ColasLuz Miranda AconchaNo ratings yet

- Lab 5 SobregiroDocument12 pagesLab 5 SobregiroBETZY DENISSE SOSA CHECANo ratings yet

- Mapa Conceptual Sistema Financiero ColombianoDocument6 pagesMapa Conceptual Sistema Financiero ColombianoBRYAM ESCOBARNo ratings yet

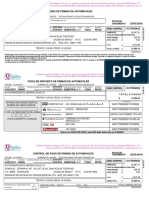

- Aviso de Cobro de Primas de Automoviles: - REFERENCIADocument1 pageAviso de Cobro de Primas de Automoviles: - REFERENCIAoliverNo ratings yet

- Flujo de CajaDocument7 pagesFlujo de Cajamartin palomino sayritupacNo ratings yet

- Juliana Ramirez-Asientos ContablesDocument11 pagesJuliana Ramirez-Asientos ContablesYULI R 7U7No ratings yet

- Antecedentes de La Banca en MéxicoDocument7 pagesAntecedentes de La Banca en MéxicoEdna Rocio LopezNo ratings yet

- Welcome KitDocument48 pagesWelcome KitfrairemNo ratings yet

- BENJAMIN FUENTES PINTO y AQUILINA RAMIREZ ConfirmEfile PDFDocument1 pageBENJAMIN FUENTES PINTO y AQUILINA RAMIREZ ConfirmEfile PDFLina RamirezNo ratings yet

- Ley define roles bancos financieras SuperfinancieraDocument12 pagesLey define roles bancos financieras SuperfinancieraLubier MosqueraNo ratings yet

- Tema I. Digitalización Del Sistema FinancieroDocument18 pagesTema I. Digitalización Del Sistema FinancieroFer MurilloNo ratings yet

- Oferta de paneles termoacústicos y elementos de fijaciónDocument2 pagesOferta de paneles termoacústicos y elementos de fijaciónAnaiRamirezNo ratings yet

- Informe Final 350-2019 Municipalidad de Maipú Auditoria Al Proceso de Adquisiciones y Abastecimiento en La Municipalidad de Maipú y Desembolsos Por Conceptos de Aportes Estatales - Faep - Dic 2019Document85 pagesInforme Final 350-2019 Municipalidad de Maipú Auditoria Al Proceso de Adquisiciones y Abastecimiento en La Municipalidad de Maipú y Desembolsos Por Conceptos de Aportes Estatales - Faep - Dic 2019RadioemeClMontalbanAranedaNo ratings yet

- Recomendaciones FinancierasDocument3 pagesRecomendaciones FinancierasMaria MutisNo ratings yet

- Análisis Amofhit Del Banco de CréditoDocument6 pagesAnálisis Amofhit Del Banco de CréditoErnesto Campos67% (3)

- E.T Mercados Financieros 01 JulioDocument16 pagesE.T Mercados Financieros 01 JulioAnastassia Fernanda CHNo ratings yet

- Fondo Soberano Modelo NoruegoDocument12 pagesFondo Soberano Modelo NoruegoStoneNo ratings yet

- Concar I BasicoDocument47 pagesConcar I BasicoHenry Michael Cuya CamachoNo ratings yet

- Bip 0985Document16 pagesBip 0985Renzo CH RNo ratings yet

- Resumen Cuentas y Documentos Por Cobrar.Document3 pagesResumen Cuentas y Documentos Por Cobrar.Madison M. MaldonadoNo ratings yet

- Trabajo Grupal MentefactoDocument1 pageTrabajo Grupal MentefactoEdison XtreemNo ratings yet

- Tarea S1 Macroeconomia Rosa BatresDocument4 pagesTarea S1 Macroeconomia Rosa BatresOmar Lagos100% (1)

- Caso Practico Nic 21 Tipo de CambioDocument4 pagesCaso Practico Nic 21 Tipo de Cambioottogarcia100% (2)

- Seguro complementario de trabajo de riesgo saludDocument1 pageSeguro complementario de trabajo de riesgo saludJepherson C HuaricapchaNo ratings yet

- Actividad 6 Laura y KarolDocument11 pagesActividad 6 Laura y KarolKaroll Mejia GomezNo ratings yet