You might also like

- Formatos Arqueo de Fondos de Caja Chica.Document3 pagesFormatos Arqueo de Fondos de Caja Chica.GOLONDRINA341100% (2)

- Hombre Lobo - Ed y Lorraine WarrenDocument257 pagesHombre Lobo - Ed y Lorraine WarrenAida Grijalva100% (1)

- Tema 5 - Arboles de Decision PDFDocument16 pagesTema 5 - Arboles de Decision PDFFERNANDO AVILANo ratings yet

- Plan de Izaje Estructura de FajaDocument2 pagesPlan de Izaje Estructura de FajaIvan C. Ñahui MartinezNo ratings yet

- Examen Teórico de Conducir Clase BDocument7 pagesExamen Teórico de Conducir Clase BEsteban SaldiviaNo ratings yet

- Proyecto Mano de Dios I ParteDocument11 pagesProyecto Mano de Dios I ParteGOLONDRINA341No ratings yet

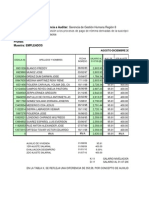

- Cedula Ajustes Salariales 2009-2010 EmpDocument181 pagesCedula Ajustes Salariales 2009-2010 EmpGOLONDRINA341No ratings yet

- Actividad en Línea Corte 3 Practicas Administrativas.Document42 pagesActividad en Línea Corte 3 Practicas Administrativas.GOLONDRINA341No ratings yet

- Actividad en Línea Corte 3 Practicas Administrativas.Document42 pagesActividad en Línea Corte 3 Practicas Administrativas.GOLONDRINA341No ratings yet

- Lista de Precio PUBLICO Junio 2014Document2 pagesLista de Precio PUBLICO Junio 2014GOLONDRINA341No ratings yet

- Cierre 3 y 5 Registros Asientos de Cuentas NominDocument6 pagesCierre 3 y 5 Registros Asientos de Cuentas NominGOLONDRINA341No ratings yet

- Plan de Seguridad de La Información Según NTC 1846Document3 pagesPlan de Seguridad de La Información Según NTC 1846Santiago SaenzNo ratings yet

- Informe 5 Fisicoquimica Tension SuperficialDocument28 pagesInforme 5 Fisicoquimica Tension SuperficialElMaharajaNo ratings yet

- Examen Solidos GeometricosDocument1 pageExamen Solidos GeometricosROMEL TENORIONo ratings yet

- Detalle de Especificaciones Tecnicas Instalaciones Electricas Sector SaludDocument13 pagesDetalle de Especificaciones Tecnicas Instalaciones Electricas Sector SaludIrex FalconNo ratings yet

- Contrato de Locación de Servicios Profesionales #70Document5 pagesContrato de Locación de Servicios Profesionales #70Oficina de Recursos HumanosNo ratings yet

- González Quirós, José L. - La Inteligencia Artificial y La Realidad RestringidaDocument32 pagesGonzález Quirós, José L. - La Inteligencia Artificial y La Realidad RestringidaRuben RomanNo ratings yet

- Semana 7 FisicaDocument4 pagesSemana 7 FisicaJeanpier AnayaNo ratings yet

- LABORATORIO Nº5-Generador CCDocument10 pagesLABORATORIO Nº5-Generador CCCarlos ChalcoNo ratings yet

- Programa de Hotel de 4 Estrellas Venezuela ArquitecturaDocument19 pagesPrograma de Hotel de 4 Estrellas Venezuela ArquitecturaJosé LunaNo ratings yet

- Introduccion A La Iso 9001 2015Document12 pagesIntroduccion A La Iso 9001 2015Alex ArielNo ratings yet

- Reglamento de Aparatos A Presion-Orden 1244 de 04-04-1979Document2 pagesReglamento de Aparatos A Presion-Orden 1244 de 04-04-1979arreburraNo ratings yet

- Mapa ConceptualDocument1 pageMapa Conceptualmaira chavezNo ratings yet

- El Diseno Su HistoriaDocument210 pagesEl Diseno Su HistoriajoséNo ratings yet

- Componente 06 - Equipamiento y Mobiliario UrbanoDocument10 pagesComponente 06 - Equipamiento y Mobiliario UrbanoYoni Ed ItoNo ratings yet

- ACTIVIDAD No. 2 ENFERMERIADocument4 pagesACTIVIDAD No. 2 ENFERMERIAanon_73418859No ratings yet

- Boletín 1-Resueltos-IETC-16 - 17-V1Document14 pagesBoletín 1-Resueltos-IETC-16 - 17-V1Yassin BehdaouiNo ratings yet

- Conceptos de Magnitudes EléctricasDocument3 pagesConceptos de Magnitudes EléctricaselenaNo ratings yet

- Metodología de La InvestigaciónDocument8 pagesMetodología de La InvestigaciónSailam Jesús Velazquez UribeNo ratings yet

- Final - Sidahin Ranceth Huaraca ParicahuaDocument80 pagesFinal - Sidahin Ranceth Huaraca ParicahuaVANESSA MONTESINOS PARONo ratings yet

- Librería IztaccihuatlDocument19 pagesLibrería IztaccihuatlVero GonzalezNo ratings yet

- Principios de La ContabilidadDocument8 pagesPrincipios de La ContabilidadJose HernandezNo ratings yet

- Anexo2 rs286Document81 pagesAnexo2 rs286Jhon Richar ChurataNo ratings yet

- Elementos Tangibles e Intangibles Del TrabajoDocument2 pagesElementos Tangibles e Intangibles Del TrabajoMaria GranadosNo ratings yet

- Fundamentos de La MicrobiologiaDocument1 pageFundamentos de La MicrobiologiaAzul GarciaNo ratings yet

- Los AntisepticosDocument14 pagesLos AntisepticosDiana BecerraNo ratings yet

- Ucss Lab01 Fisicaii 2Document20 pagesUcss Lab01 Fisicaii 2Roberto Carlos Molero Abad0% (1)