You might also like

- Cuaderno Trabajo 1 2 PDFDocument138 pagesCuaderno Trabajo 1 2 PDFJeison Steven Rivera Isaza100% (1)

- Leonardo Da VinciDocument8 pagesLeonardo Da VinciLiliana SanchezNo ratings yet

- CuentoDocument5 pagesCuentoLiliana SanchezNo ratings yet

- Une Cada Dibujo Con La Palabra CorrespondienteDocument1 pageUne Cada Dibujo Con La Palabra CorrespondienteLiliana Sanchez100% (1)

- Chaleco Guarda de SeguridadDocument10 pagesChaleco Guarda de SeguridadLiliana SanchezNo ratings yet

- Mapa HidrograficoDocument1 pageMapa HidrograficoLiliana SanchezNo ratings yet

- ExcavaciónDocument1 pageExcavaciónLiliana SanchezNo ratings yet

- VOLEIBOLDocument4 pagesVOLEIBOLLiliana SanchezNo ratings yet

- Cómo Se Pueden Obtener Nuevas Variedades Vegetales Empleando La Biotecnología y Cómo Se Relaciona Esto Con La Ingeniería GenéticaDocument5 pagesCómo Se Pueden Obtener Nuevas Variedades Vegetales Empleando La Biotecnología y Cómo Se Relaciona Esto Con La Ingeniería GenéticaLiliana SanchezNo ratings yet

- IndígenasDocument1 pageIndígenasLiliana SanchezNo ratings yet

- Carnaval de BarranquillaDocument5 pagesCarnaval de BarranquillaLiliana SanchezNo ratings yet

- Acto de ContriciónDocument2 pagesActo de ContriciónLiliana SanchezNo ratings yet

- Oso de AnteojosDocument1 pageOso de AnteojosLiliana SanchezNo ratings yet

- Confront at IvaDocument1 pageConfront at IvaLiliana SanchezNo ratings yet

- Disciplinas Que Estudian La Evolucion HumanaDocument16 pagesDisciplinas Que Estudian La Evolucion HumanaLiliana SanchezNo ratings yet

- No He MuertoDocument1 pageNo He MuertoLiliana SanchezNo ratings yet

- Confront at IvaDocument1 pageConfront at IvaLiliana SanchezNo ratings yet

- Venti Lad orDocument1 pageVenti Lad orLiliana SanchezNo ratings yet

- OrquídeaDocument2 pagesOrquídeaLiliana SanchezNo ratings yet

- Qué Es La EmpleabilidadDocument6 pagesQué Es La EmpleabilidadLiliana SanchezNo ratings yet

- SalarioDocument11 pagesSalarioLiliana SanchezNo ratings yet

- Teoría ElectricidadDocument8 pagesTeoría ElectricidadLiliana SanchezNo ratings yet

- LEGISLACIONDocument11 pagesLEGISLACIONLiliana SanchezNo ratings yet

- MapachemorsaDocument2 pagesMapachemorsaLiliana SanchezNo ratings yet

- Cuál Es La Clasificación de Riesgos Laborales y Cómo PrevenirlosDocument5 pagesCuál Es La Clasificación de Riesgos Laborales y Cómo PrevenirlosLiliana SanchezNo ratings yet

- Hijo ProdigoDocument1 pageHijo ProdigoLiliana SanchezNo ratings yet

- Carpinteria Metalica Iv: Carlos Edwin Rosales Centro de Formacion Integral ProvidenciaDocument6 pagesCarpinteria Metalica Iv: Carlos Edwin Rosales Centro de Formacion Integral ProvidenciaLiliana SanchezNo ratings yet

- RECOPILACIONDocument33 pagesRECOPILACIONLiliana SanchezNo ratings yet

- La Conquista y La ColoniaDocument1 pageLa Conquista y La ColoniaLiliana SanchezNo ratings yet

- El Gobierno EscolarDocument2 pagesEl Gobierno EscolarLiliana SanchezNo ratings yet

- Practica N2 Costos Castillo Mamani Stivenson WalterDocument9 pagesPractica N2 Costos Castillo Mamani Stivenson WalterAntonyNo ratings yet

- P4-26A (Objetivos de Aprendizaje 1,2,3,4,5,6) Terminación Del Ciclo Contable (120 A 150 Min)Document16 pagesP4-26A (Objetivos de Aprendizaje 1,2,3,4,5,6) Terminación Del Ciclo Contable (120 A 150 Min)Yazmin Valladares100% (1)

- Entregable 2 Bases Contables Mercado Ramírez Luis RolandoDocument10 pagesEntregable 2 Bases Contables Mercado Ramírez Luis RolandoKevin Jimenez GonzalezNo ratings yet

- La Estrella AuxDocument29 pagesLa Estrella AuxLuis C CM100% (2)

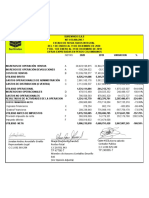

- Estado de Resultados Integral 2020 SurenviosDocument1 pageEstado de Resultados Integral 2020 Surenviossurenvios sasNo ratings yet

- Tarea III Análisis de La Información FinancieraDocument10 pagesTarea III Análisis de La Información Financieraoscar sanzNo ratings yet

- Programa Desarrollado Introducción A La Contabilidad ESAD 20. Cuatrimestre. Admon. Empresas TurísticasDocument224 pagesPrograma Desarrollado Introducción A La Contabilidad ESAD 20. Cuatrimestre. Admon. Empresas TurísticasPaola Melissa100% (3)

- LECT 1 CostosDocument16 pagesLECT 1 CostosEyisela Elisabeth Pinchao CalderónNo ratings yet

- Material 2018D1 CON202 01 96829Document2 pagesMaterial 2018D1 CON202 01 96829Ricardo FalquezNo ratings yet

- A#1 AplDocument3 pagesA#1 AplArely PantaleónNo ratings yet

- Hechos Posteriores Al Cierre Del Período y "Ajuste de Resultados de Ejercicios Anteriores" (Area)Document6 pagesHechos Posteriores Al Cierre Del Período y "Ajuste de Resultados de Ejercicios Anteriores" (Area)gabarey1930No ratings yet

- 2 - 1 Analisis de EeffDocument25 pages2 - 1 Analisis de EeffLeomar Sánchez ImañaNo ratings yet

- Análisis financiero Patiso usando método DupontDocument2 pagesAnálisis financiero Patiso usando método DupontPaola Huamán FloresNo ratings yet

- Sistema financiero de la IPS VIVIRDocument10 pagesSistema financiero de la IPS VIVIRPoliclínica CiénagaNo ratings yet

- El Punto de Equilibrio en Varias Lineas de ProduccionDocument5 pagesEl Punto de Equilibrio en Varias Lineas de ProduccionRICARDO LUMBRE GUTIERREZNo ratings yet

- Formato de Plan de NegociosDocument20 pagesFormato de Plan de NegociossergioNo ratings yet

- Compañía de Medicina PrepagadaDocument61 pagesCompañía de Medicina PrepagadaCathe MontañoNo ratings yet

- UNACEM - Información CorporativaDocument10 pagesUNACEM - Información CorporativaNelly Isabel Narvaez PachecoNo ratings yet

- Tema 4 MineraDocument17 pagesTema 4 MineraAngy Mena AlarconNo ratings yet

- Analisis Finacieros Proyectados Con Razones Finacieras Incluidas-1Document49 pagesAnalisis Finacieros Proyectados Con Razones Finacieras Incluidas-1Oscar Alfonso RomeroNo ratings yet

- PTTODocument10 pagesPTTOMaria XimenaNo ratings yet

- Manual Politicas Contables NIIF PYMESDocument33 pagesManual Politicas Contables NIIF PYMESJorge Porras100% (1)

- Contabilidad FinancieraDocument41 pagesContabilidad FinancieraAdrián Curiel FrochosoNo ratings yet

- Industria Textil Piura S.A.Document10 pagesIndustria Textil Piura S.A.gracielaNo ratings yet

- INFORME 1 Plan de AcciónDocument9 pagesINFORME 1 Plan de AcciónYanela MercedesNo ratings yet

- Gcco U2 Ea JocmDocument5 pagesGcco U2 Ea JocmCoby100% (2)

- PRESUPUESTO parte2-CONFECCIONES CESARS MAYO2019Document3 pagesPRESUPUESTO parte2-CONFECCIONES CESARS MAYO2019Juan Elías Salazar GonzalezNo ratings yet

- Evaluacion de Gerencia EstrategicaDocument13 pagesEvaluacion de Gerencia EstrategicamonicaNo ratings yet

- Libro DiarioDocument6 pagesLibro DiarioGaby Gonzalez RojasNo ratings yet

- Act2 Cont. Fundamntos - Elvia GómezDocument7 pagesAct2 Cont. Fundamntos - Elvia GómezElvia GómezNo ratings yet