You might also like

- Spanish Workbook PDF v2 Compressed PDFDocument31 pagesSpanish Workbook PDF v2 Compressed PDFGary Pardo ReynosoNo ratings yet

- Management DemocraticoDocument153 pagesManagement DemocraticoLeodan Fernando Zapata FernándezNo ratings yet

- MAX PLANCK - La Teoría Cuántica PDFDocument168 pagesMAX PLANCK - La Teoría Cuántica PDFRaul Lopez Lopez100% (1)

- MAX PLANCK - La Teoría Cuántica PDFDocument168 pagesMAX PLANCK - La Teoría Cuántica PDFRaul Lopez Lopez100% (1)

- MAX PLANCK - La Teoría Cuántica PDFDocument168 pagesMAX PLANCK - La Teoría Cuántica PDFRaul Lopez Lopez100% (1)

- Autodisciplina en Diez Dias - Theodore Bryant PDFDocument111 pagesAutodisciplina en Diez Dias - Theodore Bryant PDFNarwen2000No ratings yet

- Plan de Negocios para La Importacion y Comercializacion de Aceite de Mani en Chile PDFDocument118 pagesPlan de Negocios para La Importacion y Comercializacion de Aceite de Mani en Chile PDFGary Pardo Reynoso100% (1)

- Código Tributario BolivianoDocument127 pagesCódigo Tributario BolivianoGary Pardo ReynosoNo ratings yet

- Reglamento A La Ley General de AduanasDocument63 pagesReglamento A La Ley General de AduanasGary Pardo ReynosoNo ratings yet

- 2014-Puntos Criticos en Proceso Exportacion PDFDocument46 pages2014-Puntos Criticos en Proceso Exportacion PDFJennifer LopezNo ratings yet

- Código Tributario Boliviano PDFDocument83 pagesCódigo Tributario Boliviano PDFGary Pardo ReynosoNo ratings yet

- Plan de Negocio - Tintorerc3ada PDFDocument27 pagesPlan de Negocio - Tintorerc3ada PDFGary Pardo ReynosoNo ratings yet

- Reglamento A La Ley General de Aduanas PDFDocument150 pagesReglamento A La Ley General de Aduanas PDFGary Pardo ReynosoNo ratings yet

- Delzart Contabilidad Comext Preview PDFDocument22 pagesDelzart Contabilidad Comext Preview PDFGary Pardo ReynosoNo ratings yet

- Aa Dossier Proyecto TintoreriaDocument21 pagesAa Dossier Proyecto TintoreriaJosé Bisso CalleNo ratings yet

- GeografiaDenfensaRecursosNaturales PDFDocument251 pagesGeografiaDenfensaRecursosNaturales PDFGary Pardo ReynosoNo ratings yet

- 19 Operaciones de Importacion PDFDocument10 pages19 Operaciones de Importacion PDFGary Pardo ReynosoNo ratings yet

- Que Esgps LeicaDocument63 pagesQue Esgps LeicaMarco Gallardo FuentesNo ratings yet

- Que Esgps LeicaDocument63 pagesQue Esgps LeicaMarco Gallardo FuentesNo ratings yet

- Proyecto de Ley #153/16-17 - Modificaciones e Incorporaciones A La Ley 2492 Código Tributario BolivianoDocument11 pagesProyecto de Ley #153/16-17 - Modificaciones e Incorporaciones A La Ley 2492 Código Tributario BolivianoZenonPerez100% (1)

- TintoneriaDocument3 pagesTintoneriaCristian Alfredo Bravo AguilarNo ratings yet

- Serie R SPAGNA (REALSTAR) PDFDocument8 pagesSerie R SPAGNA (REALSTAR) PDFGary Pardo ReynosoNo ratings yet

- Aa Dossier Proyecto TintoreriaDocument21 pagesAa Dossier Proyecto TintoreriaJosé Bisso CalleNo ratings yet

- Proyecto de Ley #153/16-17 - Modificaciones e Incorporaciones A La Ley 2492 Código Tributario BolivianoDocument11 pagesProyecto de Ley #153/16-17 - Modificaciones e Incorporaciones A La Ley 2492 Código Tributario BolivianoZenonPerez100% (1)

- TintoneriaDocument3 pagesTintoneriaCristian Alfredo Bravo AguilarNo ratings yet

- Propagacion Del CalorDocument21 pagesPropagacion Del CalorLeidy Garcia RodriguezNo ratings yet

- 6art CabrerizoR1 PDFDocument13 pages6art CabrerizoR1 PDFGary Pardo ReynosoNo ratings yet

- Clase04 Tutorial PseintDocument27 pagesClase04 Tutorial PseintAbner Pacheco Thomas100% (1)

- Programa de DibujoDocument3 pagesPrograma de DibujoGary Pardo ReynosoNo ratings yet

- Encuadre Del Curso de DibujoDocument3 pagesEncuadre Del Curso de DibujoGary Pardo ReynosoNo ratings yet

- 10 Preguntas para Crear Un Plan de NegociosDocument4 pages10 Preguntas para Crear Un Plan de NegociosCristina González GarcíaNo ratings yet

- Indices BursatilesDocument35 pagesIndices BursatilesYesenia AbramonteNo ratings yet

- 2301 Deuda PúblicaaDocument6 pages2301 Deuda PúblicaaFelipe Gonzales Chamay100% (1)

- (M1-E1) Evaluación (Prueba) - ADMINISTRACIÓN FINANCIERA II 2.Document9 pages(M1-E1) Evaluación (Prueba) - ADMINISTRACIÓN FINANCIERA II 2.Gema SilvaNo ratings yet

- Primer Periodo Inducción GlobalsymDocument47 pagesPrimer Periodo Inducción GlobalsymPaula SantibañezNo ratings yet

- Finanzas CorporativaDocument34 pagesFinanzas Corporativacarlos gazabonNo ratings yet

- Proceso Contable de Disolucion, Liquidacion y Extincion de Sociedad AnonimaDocument11 pagesProceso Contable de Disolucion, Liquidacion y Extincion de Sociedad AnonimaxtrataNo ratings yet

- Taller de Matematicas Financieras 02-2014Document926 pagesTaller de Matematicas Financieras 02-2014Douglas Servellon100% (1)

- 1 Fundamentos de La Evaluación de Proyectos de InversiónDocument19 pages1 Fundamentos de La Evaluación de Proyectos de InversiónJuan Carlos Rojas SerranoNo ratings yet

- Clase 4 PDFDocument12 pagesClase 4 PDF01-IC-HU-POOL JHONATAN SALAZAR GAMBOANo ratings yet

- Nic33 Grupo4Document3 pagesNic33 Grupo4fashions28No ratings yet

- Guía de Coproducción 2017-Cosecha ColombianaDocument11 pagesGuía de Coproducción 2017-Cosecha ColombianaElisabet MASIA BORRELNo ratings yet

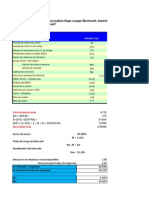

- Calculo Apalancamiento - TUTORIALDocument3 pagesCalculo Apalancamiento - TUTORIALWorcdNo ratings yet

- Enumeración de Las NICs y Sus Interpretaciones VigentesDocument6 pagesEnumeración de Las NICs y Sus Interpretaciones VigentesJHONAMBBNo ratings yet

- Guia Fiscal Del InversorDocument358 pagesGuia Fiscal Del Inversornin_totNo ratings yet

- Gerencia Financiera 1246Document12 pagesGerencia Financiera 1246Dahan RoblesNo ratings yet

- Anexos Caso MonmouthDocument45 pagesAnexos Caso MonmouthDorisLoaizaMaldonado50% (4)

- Laboratorio Parcial Finanzas 2Document2 pagesLaboratorio Parcial Finanzas 2HerberNo ratings yet

- Macroeconomia Fase 3Document23 pagesMacroeconomia Fase 3luismi8529No ratings yet

- Aulafácil - Curso de Bolsa CompletoDocument52 pagesAulafácil - Curso de Bolsa CompletoAna_Sanz_9099No ratings yet

- ListaDocument78 pagesListajurismar delgadoNo ratings yet

- La Gestión de Activos y PasivosDocument10 pagesLa Gestión de Activos y Pasivosanon_504907818No ratings yet

- Untitled 2Document1 pageUntitled 2sperezmNo ratings yet

- Balance General Trabajo IcaDocument28 pagesBalance General Trabajo IcaKarinaNo ratings yet

- Wacc - CapmDocument30 pagesWacc - CapmAnthony Malmaceda DiosesNo ratings yet

- Análisis Dupont - Cervecería San Juan (2010-2014)Document16 pagesAnálisis Dupont - Cervecería San Juan (2010-2014)Nabil Benique AbsiNo ratings yet

- InformeAuditado - Agroindustrias AIB SADocument41 pagesInformeAuditado - Agroindustrias AIB SAIván Carrasco IparraguirreNo ratings yet

- Taller, Herramientas para El Emprendimiento EmpresarialDocument10 pagesTaller, Herramientas para El Emprendimiento Empresarialkhiara morenoNo ratings yet

- TEMA 4 - Renta FijaDocument23 pagesTEMA 4 - Renta FijaJorge Álvarez CortésNo ratings yet

- Todos Los Libros Contables en ExcelDocument53 pagesTodos Los Libros Contables en ExcelJose Nerie Delgado BarbozaNo ratings yet