Professional Documents

Culture Documents

WWW - Biblioteca-Digitala - Ase.ro Biblioteca Pagina2

Uploaded by

Ciobanu CatalinaOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

WWW - Biblioteca-Digitala - Ase.ro Biblioteca Pagina2

Uploaded by

Ciobanu CatalinaCopyright:

Available Formats

3

REGIUNEA CASPIC NTRE INTERESE ECONOMICE I STRATEGICE

3.1 Miza petrolului caspic n geopolitica actual Sigurana surselor de energie este o component esenial a securitii naionale i internaionale. Secolul XX a fost n mare parte dominat de problema energiei, iar n condiiile unei globalizri economice i politice din ce n ce mai accentuat, o confruntare mai mult sau mai puin benefic, generat de accesul la resursele de energie i utilizarea acestora, va continua i n secolul XXI. Sunt muli factori care au contribuit la aceste schimbri i la o nou abordare global a problemei energiei, iar dintre acetia i voi meniona pe cei mai importani, datorit noutii lor i a posibilitii lor continue de permanentizare. a) Scderea general a preurilor la produsele de baz, n 1998, cu 13 %, iar, dintre acestea, reducerea cu 30 % a preului la petrolul brut. Spre deosebire de antecedentele existente, n perioada actual se pare c nu este doar ceva temporar, ci este efectul acumulativ a cteva zeci de ani de schimbri structurale n industriile prelucrtoare, n special n rile dezvoltate. Aceste schimbri structurale sunt datorate n special progresului tehnic, importului noilor practici manageriale, diversificrii i creterii importanei serviciilor, n special celor financiare. Totodat, un pre mic descurajeaz noile investiii, face finanarea dificil, impune un ritm foarte

Consideraii generale privind piaa mondial a petrolul

lent i duce inevitabil la tactici de ctigare de timp: elaborare de studii i proiecte, lungi dezbateri i negocieri, discuii interguvernamentale, dar toate acestea fr investiii concrete. b) Restructurarea marilor companii petroliere i fuziunile spectaculoase Exxon-Mobil, British Petroleum Amoco, Total Petrofine, Lukoil-ARCO sau interesantele aliane ntre gigantice companii de gaz i petrol n vederea realizrii unor proiecte concrete privind construcia de conducte i exploatarea unor mari depozite de combustibil care opereaz n zona Mrii Caspice, Frana (Gazprom i Elf), Italia (Eui). c) Reevaluarea costurilor pentru noi investiii. Scderea produciei Federaiei Ruse de la 12,5 milioane barili/zi n 1990, la 6 milioane n 1999, s-a datorat nu scderii cererii, ci lipsei de investiii proprii i a abilitii de a atrage investiii strine. Un exemplu concludent n acest sens l constituie oprirea temporar a explorrii noilor cmpuri petrolifere din Azerbaidjan care s-a datorat tot scderii preurilor la petrol, de teama nerecuperrii costurilor ridicate. Masivele investiii preconizate este puin probabil c se vor materializa, companiile fiind ezitante i susceptibile. n condiii normale, adic un pre al petrolului de 15 USD/baril, un risc politic i de tranzit nu mai mare dect n zonele concurente (Golf sau Africa de Vest) investiiile anuale s-ar putea ridica la 2-3 miliarde USD. Cu toate acestea, majoritatea cifrelor care circul, referitor la investiii, nu sunt necondiionate i irevocabile, ci mai degrab estimri de investiii ce s-ar materializa n civa ani, poate chiar zeci de ani, n condiiile n care situaia politic i geopolitic pozitiv descris n pres sau prezentat tot mai des n discursurile politice ar fi sut la sut real. d) Creterea competiiei n industriile prelucrtoare (rafinare, petrochimie, distribuii etc.) n vederea obinerii de poziii dominante pe pia. e) Turbulenele nregistrate pe pieele financiare internaionale. Recentele crize din Asia-Pacific, Rusia i Brazilia semnaleaz, datorit

Regiunea caspic ntre interese economice i strategice

duratei i intensitii, o anumit oboseal a unui sistem conceput imediat dup cel de-al doilea rzboi mondial, care tot timpul a funcionat ca o anumit marj de imperfeciune. Globalizarea, nsoit de expansiune, de multe ori chiar alarmant, a pieelor derivate, neregulate, permit acum transformri imediate de imense resurse financiare, fr s se mai in seama de distana geografic. Ca efect, ciclicitatea nu mai poate fi estimat pe pieele financiare, operaiunile sunt prudente, se evit asumarea de riscuri. Ca urmare a acestor modificri recente referitoare la o nou abordare global a problemei energiei sunt relevante trei consecine: O lips de lichiditi la nivelul resurselor publice. Atragerea surselor private de capital este esenial pentru proiecte energetice sau de infrastructur fiind condiionat de rate de profit rezonabile, climat de afaceri de calitate, cadru legal stabil i coerent sau o garantare a proprietii. Reforma instituiilor financiare internaionale (FMI, Banca Mondial) care i-ar putea suma noi funcii de intermediere pentru ajungerea la pieele private. S-ar prea c legile economice de pia i aciunea factorilor economici sunt mai puternice dect consideraiile geostrategice. nc de la colapsul Uniunii Sovietice s-au tot fcut speculaii despre petrolul i gazul caspic; se pune ntrebarea dac aceste resurse pot ntr-adevr s stea la baza stabilitii economice i politice a fragilelor state din Caucaz, cel mai mult insistndu-se pe eficacitatea sistemelor de transport (conducte) din regiune i pe manipularea acestor sisteme n vederea obinerii unor avantaje politice. Evalurile mai mult dect optimiste ale rezervelor de petrol i gaz i avantajele financiare ce ar putea fi obinute din producia i exportul acestora, au ridicat peste msur ateptrile rilor productoare i ale populaiei lor, au provocat nelinite rilor vecine neproductoare, au atrnat interes pentru potenialele ri de tranzit i au mrit concurena ntre rile ale cror companii petroliere sunt interesate.

Consideraii generale privind piaa mondial a petrolul

Ultimele analize extrem de detaliate i aparinnd unor surse extrem de diversificate, au ajuns la concluzia c regiunea Mrii Caspice este puin probabil s devin, aa cum s-a sperat la un moment dat, un nou Golf, ci mai degrab ar fi o nou Mare a Nordului, cu aproximativ 2 3% din producia mondial. Totodat, costurile de producie sunt mai mari dect ale rilor din Golf i ale rilor membre OPEC, dar mult mai mici dect cele din Marea Nordului sau ale proiectelor concurente din Rusia, iar costurile de transport sunt mai ridicate dect ale majoritii concurenilor, mai ales dac depozitele sunt maritime.1 n timpul rzboiului rece, Orientul Mijlociu a fost zona de importan strategic pentru lumea vestic i Rusia. n prezent, Caucazul incit interesele, dar i orgoliile occidentale i ruseti, care i disput controlul asupra zcmintelor de petrol din fostele republici sovietice i asupra conductelor care transport petrolul caspic. nc din secolul al XIX-lea, petrolul din Asia Central concentra n jurul su eforturile ruse i britanice. Astzi miza este aceeai, doar actorii au devenit mai numeroi. La mijloc se afl rile din Golf, direct interesate de a nu pierde controlul asupra pieei petrolului, dar i companiile petroliere internaionale, dornice s exploateze belugul central-asiatic. nc din 1997 administraia de la Washington a decretat Caucazul zona de interes strategic american, afirmnd c asumarea viitorului acestei regiuni este una din sarcinile ei pasionante. SUA urmau s stabileasc ce conduct vor utiliza pentru a exporta petrolul din Marea Caspic, urmrind s-i asigure independena n aprovizionarea cu petrol att fa de Moldova, ct i fa de zona Golfului. Asia Central, ca i Orientul Mijlociu, s-a dovedit a fi o regiune instabil, avnd la baz implicaii politice, economice, religioase sau etnice. rile vizate n disputa asupra petrolului caspic sunt: Georgia i Cecenia, importante pentru tranzitul petrolului i Azerbaidjan i Kazahstan,

1

Terry Adams Caspian Hydrocarbous, the Politicisation of regional pipelines and the Destabilisation of the Caucasus, Centre For European Policy Studies (CEPS), Bruxelles, 2000

Regiunea caspic ntre interese economice i strategice

importante att pentru bogia lor n petrol (Baku, Tenghiz), ct i ca zone de tranzit. Azerdbaidjan i Georgia au avut o poziie pro-occidental nc de la declararea independenei lor de sub tutela ruseasc n 1991, aflndu-se n prezent sub influena NATO. Pentru a contrabalansa aceast influen, Moscova, a ncurajat relaii bune cu separatitii abhazi (Abhazia republic autonom n Georgia) i cu armenii (aflai n conflict cu azerii pentru enclava Nagorno-Karabah, teritoriu azer locuit de armeni). Cecenia, republic autonom, este parte component a Rusiei, care i-a declarat unilateral independena n 1991, este i ea o zon important de conflict n Caucaz. Dup criza cecen din 1994 1995, cnd forele armate ruseti au intervenit pentru a pune capt confruntrilor dintre partizanii i adversarii preedintelui cecen Dudaev, a urmat conflictul declanat n iunie 1999 (care nu s-a ncheiat nici pn n prezent), dup ce cecenii au nchis conducta Baku (Azerbaidjan) Novorosiisk (Rusia) ce trece prin Groznai, justificndu-i aciunea prin faptul c Rusia nu a pltit taxele de tranzit pentru folosirea conductei pe teritoriul cecen. Dup ce Moscova a negociat, fr succes, cu cecenii deschiderea conductei, s-a hotrt ca n luna iulie s transporte petrolul pe calea ferat, traversnd Daghestanul, un n august a izbucnit un nou conflict, zdrnicind eforturile Rusiei.2 Intervenia militar prompt a Rusiei n Cecenia demonstreaz intenia Kremlinului de a menine sub control fostele republici sovietice, importante att pentru bogia n petrol, ct i datorit vecintii cu Turcia, aliatul strategic al NATO i Iran. Principalele rute pentru petrolul din Asia Central sunt conductele: Baku Novorosiisk (1998) i Baku Supsa (1999), care sunt vulnerabile la toate frmntrile din regiune.

Thomas Waelde International good governance and civilized conduct among the states of the Caspian region: oil and gas as lever for prosperity or conflict CEPS, Bruxelles, 2002

Consideraii generale privind piaa mondial a petrolul

Circulaia prin conducta Baku Novorosiisk, principala rut de export pentru petrolul azer a fost supus ntreruperilor din partea cecenilor. Ruta Baku Supsa ocolea Cecenia, ns evitnd Rusia, submina influena acesteia asupra petrolului din regiune. Conducta a fost deschis dup intense manevre militare de aprare efectuate de trupe ucrainene, georgiene i azere n cadrul unei aliane regionale cunoscute sub numele de GUAM3 i aflat sub egida Parteneriatului pentru Pace al NATO. Cea mai disputat i controversat rut a petrolului din Caucaz este proiectata conduct Baku Ceyhan, port turcesc la Marea Mediteran, avut n vedere de SUA nc din 1997, ca alternativ pentru Baku Novorosiisk via Groznai. n decembrie 1999, aceast conduct preferat de americani a fost aleas pentru a transporta petrolul caspic pe pieele occidentale. Decizia a fost una politic, SUA urmrind s recompenseze Turcia i Georgia pentru orientarea lor vestic i s evite exportul petrolului prin Rusia i Iran. Aceast variant s-a dovedit a fi cea mai lung, cea mai costisitoare, cea mai puin fezabil, fiind n acelai timp supus instabilitii din Turcia (zona de conflict Kurdistan) i din Georgia. Una din variantele de conducte propuse pentru transportul petrolului caspic a fost i cea care trecea prin Romnia, cu dou posibile ramificaii: Constana Serbia (Pancevo) Croaia Slovenia Trieste sau Constana Ungaria Slovenia Trieste (punct cheie de unde pornete prima conduct din sistemul european de oleoducte ADRIA).4 Varianta prin Romnia era cea mai scurt, cea mai ieftin (dou treimi din lungimea conductelor existnd deja), dar i cea mai sigur, neexistnd nici un conflict de-a lungul ei. Respingerea acestei variante s-a datorat unor circumstane nefavorabile: crahul din Bulgaria din 1998 (care a fost totui depit cu succes), problema Kosovo, un posibil conflict de viitor

3

GUAM la care au aderat i Republica Moldova i Uzbekistanul) promoveaz cooperarea militar ntre rile member i NATO. Dei membre ale CSI, rile din GUAM au prsit Tratatul de Securitate Colectiv ncheiat cu Rusia. 4 S.Celac Romania-a pivotal country along Europe to Asia, 1999

Regiunea caspic ntre interese economice i strategice

cu Macedonia ntre Grecia i Albania i lipsa de susinere politic din partea unei puteri occidentale, beneficiind doar de sprijinul firmei italiene ENI. Conducta prin Romnia a fost luat n considerare de Uniunea European, care, la o conferin internaional susinut la Bucureti n 1998, a lansat programul INOGATE, n ncercarea de a aduce petrolul caspic n Occident prin portul Constana.5 n noul context geopolitic, pentru a asigura accesul la resursele caspice, UE a iniiat un amplu program de dezvoltare a unor coridoare de transport pan-europene rutiere, feroviare i maritime (TRACECA), care s fac legtura ntre Asia Central i Europa. n contextul n care nici una din conductele existente i nici cea proiectat (Baku-Ceyhan) nu sunt sigure, iar tensiunile din Caucaz se amplific (Ex: Cecenia), rmne de vzut dac NATO va interveni total n zon, mai ales dup ce a sprijinit crearea organizaiei satelit GUAM, dei este puin probabil deoarece n ultima vreme s-a acordat atenie mbuntirii relaiilor NATO Rusia. Un lucru este cert: Rusia nu va admite divizarea Caucazului n zone de influen i este iritat de cooperarea Georgiei cu rile membre NATO, dar i de participarea ei la proiectul oleoductului Baku Ceyhan. Georgia consider aceast colaborare o garanie pentru propria securitate i pentru relansarea sa economic. n ianuarie 1999, preedintele Turciei, Suleyman Demirel a lansat ideea unui pact caucazian pentru pace i stabilitate ntre statele din sudul Caucazului i vecinii acestora, care s fie susinut de UE. Dar, aceast iniiativ a fost considerat de Moscova o atingere a intereselor ruseti n zon. n vederea creterii influenei Moscovei n regiune pentru a mpiedica dezintegrarea imperiului, Georgia este mai important pentru Rusia fa de Azerbaidjan nu numai fiindc Rusia deine baze militare n aceastn republic, dar i pentru c refacerea integritii teritoriale a Georgiei prin revenirea sub jurisdicia sa a republicilor separatiste Abhazia

5

Ibidem

Consideraii generale privind piaa mondial a petrolul

i Osetia de Sud, depinde de poziia binevoitoare a ruilor.Pe de alt parte, i Georgia depinde, deocamdat, aproape n totalitate de Moscova n ceea ce privete aprovizionarea ei cu energie. Urmtorii ani vor confirma dac SUA va continua politica de sprijinire n exclusivitate a conductei Baku Ceyhan i i va asuma riscurile politice i financiare implicate de construirea acestui oleoduct. Pentru Georgia i Azerbaidjan realizarea acestui proiect presupune rezistena la presiunile Rusiei. Pe viitor, companiile petroliere i-ar putea ndrepta atenia spre conductele considerate pn acum doar alternative ndeprtate. Cea prin Afganistan (Kazahstan Turkmenistan Afganistan Pakistan) ridic probleme de securitate. Cealalt prin Baku (Baku Neka) pare a fi cea mai raional, ns este blocat de opoziia politic a SUA. Cum relaiile americano-iraniene s-au ameliorat n ultima vreme, pasul urmtor ar putea s fie fcut de companiile petroliere americane, care ar fi interesate s accelereze destinderea politic dintre cele dou ri. Astfel, pot afirma c s-au conturat deja trei blocuri geopolitice: Bloc 1 Proactive Challenge pentru Baku Ceyhan, condus de SUA i Turcia, dar incluznd i Azerbaidjan i Georgia, care i-au aliniat politica extern cu interesele Washington-ului, n direct conflict cu Moscova. n acelai timp, dar cu ceva reticen, Azerbaidjan susine tacit politica de containment a SUA mpotriva Iranului. Bloc 2 Frozen Instability fr activitate, condus de Rusia, mpreun cu Iran i Armenia. Scopul lor comun era s menin status quoul regional, fr o schimbare n balana intereselor regionale, dar i de a mpiedica atingerea obiectivelor SUA n regiune. Bloc 3 Measured 9 condus de UE i avnd sprijinul tuturor companiilor comerciale care vd n ciocnirile de interese geopolitice o ameninare la adresa securitii i stabilitii pe termen lung. Aceast polarizare de blocuri cu interese comune a contribuit la nerealizarea stabilitii i securitii pe termen lung, a subminat nevoia de a

Regiunea caspic ntre interese economice i strategice

se ajunge la un compromis ntre Armenia i Azerbaidjan asupra NagornoKarabakh (conflict care influeneaz securitatea pe termen lung a oricrei conducte spre Turcia, dar mai ales are consecine globale). n ciuda acestor schimbri profunde n geopolitica actual privind concentrarea intereselor marilor puteri asupra energiei caspice, Orientul Mijlociu, unde se afl majoritatea rilor productoare din OPEC i cele mai mari rezerve mondiale de petrol, continu s joace un rol important pe piaa petrolului i n afacerile internaionale. 3.2 Prezentarea resurselor de petrol, a conductelor i oleoductelor din Regiunea Caspic O important miz economic a acestui nceput de mileniu, cu reale consecine pe plan social politic i militar este nceperea exploatrii bogiilor Mrii Caspice. Marea Caspic reprezint cel de al treilea mare depozit de energie, dup Golful Persic i dup Siberia ruseasc, fiind considerat ultimul vast rezervor de energie al lumii. n anul 2010, Asia Central i Transcaucazia ar putea avea posibilitatea de a exporta peste 100 milioane tone de petrol i aproximativ 100 miliarde de metri cubi gaz natural, aceasta nsemnnd aproximativ 2 milioane barili/zi.6 Departamentul american pentru probleme energetice ofer o serie de date estimative, publicate de Departamentul de Stat i reproduse de un studiu al Institutului Internaional pentru Studii Strategice, cum ar fi: totalul rezervelor recuparabile este de aproximativ 200 de miliarde de barili. Pentru a realiza o estimare clar, se impune o comparaie cu cele dou mari cmpuri petrolifere descoperite dup 140 de ani de exploatare n SUA, i anume Prudhoe Bay i cele din estul Texas-ului, care, mpreun au rezerve de 18 miliarde de barili. Capacitatea celui mai mare cmp petrolifer din lume, Ghawar, din Arabia Saudit, este de 80 miliarde de barili. Un

6

Terry Adams Caspian Hydrocarbous, the Politicisation of regional pipelines and the Destabilisation of the Caucasus, Centre For European Policy Studies (CEPS), Bruxelles, 2000

Consideraii generale privind piaa mondial a petrolul

cmp gigantic, este definit, de regul, ca avnd cel puin 500.000 barili de petrol recuperabil i, n lume, au fost identificate doar 370 de asemenea zone. Zona Mrii Caspice ar conine echivalentul a 400 de cmpuri gigant sau 16 de mrimea celui de la Prudhoe Bay sau de 2,5 ori mai mult dect cel de la Ghawar, dar se pare c aceste estimri sunt ntr-un ordin de magnitudine departe de realitate.7 Oil and Gas Journal estimeaz c rezervele ar fi de 8 miliarde de barili, Statistical Review of World Energy, editat de British Petroleum, aprecieaz 16 miliarde de barili, iar previziunile fcute de marile companii se ridic la 25 35 miliarde de barili. n 1998, n jurul acestor bogii s-a esut o ntreag reea de discuii, negocieri sau presiuni diplomatice, au fost angrenate interesele unor companii multinaionale sau ale unor foarte puternice concerne naionale din ntreaga lume. i aceasta pentru c este vorba, n primul rnd, de uriaul argument al Mrii Caspice: petrol foarte ieftin, o mn de lucru la fel de ieftin iar, din punct de vedere geopolitic, ar permite controlul direct i indirect asupra liniilor de transport ce fac legtura cu Europa Occidental, dar i China i Pakistan. Nu este nc clar definit statutul Mrii Caspice i deci nici delimitarea resurselor din adncime. Nici tratatul URSS-Iran, nici reguli generale referitoare la statutul cmpurilor petrolifere nu furnizeaz o soluie concret. Rusia, bazndu-se pe abordarea Mrii Caspice ca lac internaional, calificare ce implic un condominuim al tuturor statelor, a utilizat acest concept pentru a sublinia interesele principalelor ri productoare: Azerbaidjan, Kazakhstan, Turkmenistan. Aceste ri se bazeaz n principal pe analogia cu dreptul mrii, utiliznd principiile echidistanei i echitii. Faptul c sectorul ce i-ar fi revenit Rusiei prea c n-ar avea petrol suficient, a dus la practicarea de ctre aceasta a unei politici menite s obstrucioneze

7

Energy choices in the near abroad The Centre for Strategic and International Studies, Washington, 2000

Regiunea caspic ntre interese economice i strategice

i s amne stabilirea unui cadru legal concret. Astfel, investiiile sunt descurajate de inexistena un ui cadru juridic i a unei delimitri concrete a proprietii asupra resurselor, mai ales atunci cnd n depozitele de combustibil este implicat i o ar ca Rusia. Totui, intensitatea conflictului juridic, dar i politic i economic, s-a mai diminuat mai ales de cnd sectorul rusesc al Mrii Caspice pare s fie bogat n petrol i gaz, Rusia fiind direct interesat n rezolvarea acestor dispute economice. De asemenea, interesul Rusiei n meninerea suveranitii postcoloniale asupra fostelor colonii din regiunea caspic este acum concurat de un mult mai mare interes economic. Rusia, ducnd o politic hegemonic, ar pierde din punct de vedere economic, neavnd fora s contribuie la dezvoltarea economic a rilor respective (aa cum au ncercat Frana i Marea Britanie), fiind, mai degrab, n situaia fostelor puteri coloniale fr resursele necesare meninerii dependenei post-coliniale, ca Portugalia sau Olanda. Dezvoltarea economic a statelor caspice ar deschide cel puin oportuniti comerciale, datorit proximitii de limb, cultur i geografie, precum i oportuniti de investiii, astfel c insistena Rusiei asupra exploatrii resurselor n forma condominium pare a fi eliminat, iar cea mai indicat i mai pertinent soluie ar fi recunoaterea apelor teritoriale sub jurisdicia total a tuturor statelor implicate, pe baza aplicrii principiului echidistanei privind mprirea resurselor n analogie cu zonele economice exclusive. Dac privim o hart a lumii cu distribuia resurselor de petrol i gaze, dar s ne limitm doar la petrol,vom observa c sunt diferite puncte aproape egal distribuite pe mapamond. Exist, ns, o anumit zon, n care concentraia acestor puncte denot prezena unor rezerve semnificative de petrol, astfel: o concentraie pe o ax vertical nord-sud care pornete din Siberia de Vest i merge ntr-o linie aproape continu prin Asia Central, respectiv Kazahstan, Uzbekistan, Turkmenistan, cu devierea n Azerbaidjan, Iran i pn n sud n Orientul Mijlociu. Aceasta indic, din punct de vedere

Consideraii generale privind piaa mondial a petrolul

geometric, realitatea geografic, adic faptul c avem de a face cu trei module strategice: - modulul rusesc, modulul central-asiatic i modulul Orientul Milociu. ntr-o viziune raional, pornind de la interesele globale i neexcluderii consumatorilor prezeni i viitori de pe pia, o reglementare consensual la nivel mondial, pe baza unei noi abordri care s nlocuiasc clasica geopolitic, prin ceva ce am putea denumi geostrategie consensual ar putea fi rspunsul firesc i raional la sfidrile viitorului imediat i pe termen mediu. 1) Kazahstan Este statul cu rezervele de petrol cele mai importante din regiue, estimarea acestora variind ntre 95 117 miliarde de barili, rezervele dovedite cifrndu-se ntre 15 22 miliarde de barili n 2001. Experii economici apreciaz n mod deosebit modul n care a fost folosit ajutorul financiar extern ctre sectorul energetic, micare coordonat de altfel, de ctre Comitetul pentru folosirea capitalului strin. Pn la mijlocul anului 1999, totalul asistenei financiare externe era de 331 milioane dolari SUA, dintre care 22 milioane au fost alocai sectorului energetic. Cele 22 de cmpuri petroliere din aceast ar situate la nord-est de Marea Caspic i n centrul rii totalizeaz rezerve de peste 15 miliarde de tone. Numai n zona Tenghiz, n nordul Mrii Caspice, zcmintele sunt apreciate de compania naional a petrolului din Kazahstan la 10 miliarde tone, echivalent cu totalitatea rezervelor cunoscute ale Kuwait-ului sau dublul rezervelor identificate din Marea Nordului. Dac se vor extrage 100 de milioane de tone pe an, zcmntul s-ar epuiza abia n 100 de ani. i aici se poate asista la o mprire a afacerii ntre americani, rui i ara caucazian: Chevron 40%, Mobil 25%, Lukoil 10%, i compania de stat a Kazahstan-ului 25%. Ca la orice companie de petrol, profitul apare abia dup apte ani de la nceperea exploatrii. La Tenghiz, se preconizeaz un profit minim de 5 dolari la un dolar investit.

Regiunea caspic ntre interese economice i strategice

Singura conduct care leag bogatele zcminte de la Tenghiz de cile de transport europene trece prin Rusia. Aceast conduct poate accentua dependena Kazahstanului de vecinul su puternic de la Nord. Proiectul unei conducte alternative, pe sub Marea Caspic, pn la Baku, i de aici spre beneficiarii europeni este respins cu hotrre de Rusia. Oferta chinez pentru o conduct transcontinental spre est va fi luat n calcul pe msura extinderii produciei de petrol n Kazahstan. Cel mai avansat proiect de conduct este cel care vizeaz transportul petrolului din Kazahstan n Rusia prin sistemul de conducte rusesc TRANSNEFT, ideea fiind de construire a unei mari faciliti de ncrcare lng portul rusesc Novorosiissk de la Marea Neagr. Proiectul presupune folosirea celor 752 km de conduct existeni de la Tenghiz la Komosomolsk i la Kropotkin i a unei alte poriuni de 258 km de conduct cu un diametru de 1000 mm de la Kropotkin la un alt punct de ncrcare a tankerelor. Urmeaz s fie construite 15 noi staii de pompare, 13 tancuri de depozitare, fiecare cu o capacitate de 100.000 metri cubi, cinci dintre ele chiar lng portul Novorosiissk. Acionarii din cadrul CPC (Caspian Pipeline Consortium) sunt: guvernul rus 24% (reprezentat de Lukoil, Rosneft i Transneft), kazahoil 19%, guvernul din Oman 7 %, Kaz Pipeline Ventures 7 % (JV Kazahoil, Amoco, fostul holding Munai Gaz), LukArco 12,5% (JV Lukoil, Atlantic Richfield SUA), Rosneft Shell 7,5%, Chevron (SUA) 1,5%, Mobil (SUA) 7,5%, Oryx (SUA) 1,75%, British Gas 2% i Agip (Italia) 2%.8 Pentru a calcula veniturile estimate, guvernul rus prevedea ctiguri de 23 24 miliarde de USD n cei 40 de ani de existen a proiectului, cea mai mare parte provenind din taxele de tranzit percepute pe teritoriul naional. n anul 2014, CPC, va genera cam 900 milioane dolari anual pentru

Terry Adams Caspian Hydrocarbous, the Politicisation of regional pipelines and the Destabilisation of the Caucasus, Centre For European Policy Studies (CEPS), Bruxelles, 2000

Consideraii generale privind piaa mondial a petrolul

Rusia, 22% din aceast sum rmnnd n regiunile traversate de conduct. n ceea ce privete exploatrile off-shore, rezervele au fost studiate de ctre un consoriu format din Agip, BT Statoil, British Gas, Mobil, Royal Dutch/Shell, Total i partenerul lor kazah Kazahstan-CaspiShelf (KCS). Peste jumtate din rezervele de gaze naturale se afl n zona Karaganah i, din 1995, British Gas i Agip au dobndit dreptul exclusiv de negociere. 2) Azerbaidjan Estimarea rezervelor petroliere este ntre 5 11 miliarde barili, iar rezervele de gaze sunt ntre 500 800 miliarde metri cubi (2000). Un punct deosebit de interesant l constituie faptul c peste 90 % din rezervele estimate de petrol se gsesc n zona maritim. Noile depozite sunt, n general, exploatate sau vor fi exploatate cu ajutorul unor firme strine, posesoare de tehnologie modern, care s permit extracia la adncimi mai mari de 200 de metri.9 Exist o estimare a SOCAR Societatea Naional de Petrol a Azerbaidjan-ului, conform creia, rezervele totale de petrol ar fi de pn la 17,5 miliarde barili. Infrastructura insuficient i de slab calitate face ca prima urgen s o constituie construirea de conducte, cele aflate acum n lucru, ca i cele proiectate, putnd s duc la o majorare anual a exporturilor de pn la 30 55 milioane de barili pn n 2010. Capacitatea actual de rafinare este de 20 milioane tone pe an, n trei rafinrii: dou n Baku i una n Sumgait, toate fiind conduse de o companie de stat AZNEFTEMASH. Compania petrolier de stat a Republicii Azerbaidjan, SOCAR, a fost creat n 1992 i produce cea mai mare cantitate de petrol i gaze, fiind i partenerul cel mai important al firmelor strine. Azerigaz este compania de transport, stocare i vnzare a gazelor naturale, fiind nfiinat tot n 1992. SOCAR opereaz aproximativ 40 de zone petroliere, iar n primele

9

Terry Adams Caspian Hydrocarbous, the Politicisation of regional pipelines and the Destabilisation of the Caucasus, Centre For European Policy Studies (CEPS), Bruxelles, 2000

Regiunea caspic ntre interese economice i strategice

luni ale lui 2000, numrul puurilor active era de 6921, dintre care 5512 onshore i 1409 off-shore. La aceeai dat, existau 27 zone off-shore n exploatare , cele mai multe localizate n zone unde adncimea este mai mare de 200 de metri. Se preconizeaz c zcmintele din Kazahstan i Azerbaidjan (rile cu cel mai mare potenial n petrol din aceast zon) vor produce aproximativ 150 milioane iei anual, ceea ce nseamn c, la porturile estice ale Mrii Negre, Novorossiisk (Rusia) i Supsa (Georgia), va sosi anual aceast cantitate de petrol. 3) Uzbekistan Rezervele de gaze naturale sunt pe locul doi ca importan n zon, iar rezervele de petrol mai mici dect cele ale Kazahstan-ului i Azerbaidjan-ului. Exist cinci zone bogate n petrol: Ust-Yurt, Buhara-Kiva, Gisar, Surkandaria, Ferghana. Au fost identificate 156 de cmpuri petrolifere i de gaze naturale, aflndu-se n exploatare, n 1999, 60 dintre ele, la adncimi care variaz ntre 800 de metri (Buhara) i peste 6000 de metri (partea central a Depresiunii Ferghana). Rezervele de pertol sunt estimate de ctre compania Uzbecneftegaz la 527 milioane tone, dar un raport din 2001 al guvernului american prevedea ca rezerve dovedite de petrol cantitatea de 28 milioane tone, cu o posibilitate de ridicare de pn la 138 milioane tone. Reeaua de transport cuprindea, n 1999, 9500 km de conducte. Se afl nc n studiu posibilitatea de a racorda reelele deja existente la proiectul propus de compania american UNOCAL i de Central Asia Oil Pipeline (CAOP), al crui punct de conectare este Sardziu, n Turkmenistan. Dac proiectul se va realiza, Uzbekistanul s-ar putea gsi n postura ideal de ncrcare pentru coridorul nord-sud. Exist i o alt propunere, aceea de a participa la construcia conductei ntre China i Japonia. Azerbaidjan, Kazahstan i Turkmenistan sunt cele trei republici desprinse din fostul imperiu sovietic care au nceput deja s aib un cuvnt greu de zis n privina resurselor energetice ale nceputului de secol XXI.

Consideraii generale privind piaa mondial a petrolul

Rezervele de iei i gaz descoperite aici, dar neexplorate nc, au fcut ca lumea dezvoltat s-i ndrepte cu mare atenie ochii spre ele, iar aceste hidrocarburi trebuie s ajung n Europa pe rute care s nu creeze dependene, cu att mai mult cu ct, n apropiere se afl ali doi mari productori, respectiv Federaia Rus i rile arabe. Aadar, problema resurselor caspice nu este numai una economic, ci i una politic, motiv pentru care nici Uniunea European i nici Statele Unite nu au pn n prezent o strategie clar fa de zona caspic i, mai ales, fa de vecina Rusie. n prima jumtate a anului 2000, producia celor trei ri a fost de 24,53 milioane barili de iei, iar, repartiia pe ri se prezint astfel: Azerbaidjan - 6,71 milioane tone (27%); Turkmenistan 3,48 milioane tone (14%); Kazahstan 14,34 milioane de tone (59%).10 Acestea fiind datele, dou probleme rmn nerezolvate: prima const n posibilitile financiare ale rilor amintite de a investi n activitatea de prospeciune i explorare, iar cea de a doua const n modalitile de transport a resurselor spre pieele pe care acestea vor fi repartizate. Oleoductele existente fac legtura doar cu Federaia Rus i, oricum, nu fac fa cantitilor de iei ce urmeaz a fi pompate. Dac, n primul caz, investitorii strini au nceput deja s-i fac simit prezena, n special marile consorii americane, n cel de al doilea caz ns, lucrurile se afl ntro stare de pionierat. Aici ncepe marea lupt, pentru c rile aflate pe rutele de tranzit nu au dect de ctigat. Se justific astfel i insistena cu care Romnia, Ucraina, Turcia sau Iranul se bat pentru ca oleoductele s traverseze rile lor. Dezvoltarea produciei extrase de iei impune, evident, i construirea unor conducte pentru transport, pe de o parte de la zcminte la porturile estice ale Mrii Negre sau direct la Mediteran, iar, pe de alt

10

Caspian Sea: Regional Country, Analysis Brief - Energy Information Administration, World Oil Market and Oil Price Chronologies,2002

Regiunea caspic ntre interese economice i strategice

parte, de la Marea Neagr spre Occident. Trebuie remarcat c, pentru facilitarea tranzitului conductelor, rile prin care trec acestea percep taxe de tranzit, ceea ce reprezint o surs de venituri dintre cele mai bnoase. Adic, cu alte cuvinte, miza traseelor este foarte mare. Exploatarea petrolului i gazului n zona caspic nu are aproape nici un sens dac acestea nu se transport la mare distan, deoarece piaa local i regional sunt nc afectate de colapsul URSS, iar cheia dezvoltrii este deci transportul ctre Europa de Vest, Turcia i, poate, n viitor, Europa de Est. Transportul la mare distan pune dou probleme: creterea substanial a preului datorit investiiilor masive pentru facilitarea lui, dar i taxele de tranzit percepute de rile strbtute de conductele de iei de la exploatare la destinaie. Referitor la acestea din urm, cu ct exist mai puine alternative, cu att o ar care are o poziie de cvasi-monopol poate obine taxe mai mari. Riscul politic este i el extrem de important. Coridorul Est Vest ridic numeroase probleme legale, ecologice (traversarea Mrii Negre i a Mrii Mediterane, precum i a Bosforului) , de securitate (Azerbaidjan i Georgia). Tranzitul prin Rusia expune transportatorii att politicii hegemoniste postcolonialistice i monopolurilor ruseti de transport a petrolului i gazului, ct i riscului Ceceniei. Conductele prin Turcia sunt i ele riscante din cauza kurzilor, cele prin Afganistan din cauza rzboiului civil, cele ce traverseaz Iranul nu sunt viabile datorit sanciunilor SUA, iar cele spre China (pia extrem de mare i tranzit fr riscuri) ar fi prea lungi i, n concluzie , prea scumpe. Pentru ca petrolul caspic s aib ca destinaie Europa i innd cont c oleoductele din zona caspic au ca punct de destinaie rmul estic al Mrii Negre, iar tranzitul prin Bosfor este limitat din punct de vedere ecologic, se discut construirea de noi rute de pe rmul vestic al Mrii Negre spre vest, n interiorul continentului.

Consideraii generale privind piaa mondial a petrolul

n continuare, voi face o scurt enumerare a proiectelor deja existente: 1) Dinspre Marea Caspic: a) Rute existente n sistemul Gazprom i Trasnet: Baku Grozny Novorossiysk (conduct de petrol de 1,5 mta, nesigur); Tenghiz Aktan Baku Batumi (conduct de petrol de 2-3,5 mta, transport pe cale ferat, costisitoare); Canalul Volga Don, barja Novorossiysk (costuri necunoscute) Baku Supsa (5 mta, operaional din aprilie 2000); Tenghiz/Karachaganak Novorossiysk Chevron (28 mta, operaional din octombrie 2001, n prima faz, iar n a doua faz 2010/67 mta); b) Proiecte: Baku Ceyhan (40-45 mta); Kazahstan China i Turkmenistan Iran (petrol) Turkmenistan Pakistan i posibil India Afganistan (gaz) 2) Spre Europa - Proiecte: Conducte / tankere din Supsa , Batumi sau Novorossiysk astfel: Burgas Alexandropolis Odessa Brody Gdansk Constana Trieste Turkmenistan spre Europa Central i de Vest, via Azerbaidjan, Georgia, Turcia, Bulgaria i Romnia. Georgia, avantajat de oricare din opiunile viitoarelor trasee de transport al petrolului de la Baju spre Marea Neagr sau spre cea Mediteran, este modelul tipic al unei ri de tranzit pentru petrolul caspic. Rzboiul civil a srcit economia georgian ntr-un grad att de mare nct i puinele beneficii de pe urma conductelor de petrol (1 USD pentru fiecare ton transportat de la un volum actual de 5 milioane tone anual) au devenit

Regiunea caspic ntre interese economice i strategice

vitale pentru aceast ar. Un alt beneficiu al construirii conductelor de petrol prin Georgia ar fi i unul politic: o garanie de securitate care s menin statul georgian n afara sferei de influen a vecinului rus. Exploatarea petrolului i gazului n zona caspic nu are aproape nici un sens dac acestea nu se transport la mare distan, deoarece piaa local i regional sunt nc afectate de colapsul URSS, iar cheia dezvoltrii este deci transportul ctre Europa de Vest, Turcia i, poate, n viitor, Europa de Est. Totodat, situaia n zon este complicat, iar termenul istoric de Marele Joc (The Great Game) este folosit pentru a o descrie. Astfel, o problem important o constituie faptul c Marea Caspic este nconjurat de uscat, fiind necesar un sistem gigant de conducte pentru transportarea petrolului de-a lungul coastei caspice i spre pieele mondiale. Aceasta presupune i participarea altor ri, nu numai a celor productoare de petrol, cci acest sistem de conducte poate aduce beneficii economice, dar i o sporire a puterii politice. Statele Unite vor s construiasc un sistem de 1750 km lungime din Azerbaidjan ctre portul mediteranean Cayhan din Turcia pentru a evita dependena de Rusia i Iran. Rusia are interesul de a transporta petrolul pe teritoriul su ctre statele baltice i Europa. Pentru Iran, cea mai bun rut o reprezint sudul, putndu-se asigura astfel transportul ctre porturile Golfului Persic, iar companiile de petrol au interesul s construiasc sistemul de conducte prin Afganistan ctre Pakistan i restul pieelor din Asia, aflate ntr-o continu expansiune. Dar, acestui plan i se opune, desigur, rivalul Pakistanului, India. Situaia este complicat, cci totul se petrece ntr-o zon n care au loc dispute etnice i conflicte.11 n prezent, dup atacurile teroriste asupra New York-ului din septembrie 2001, situaia a devenit favorabil Statelor Unite. Rzboiul mpotriva terorismului a fcut posibil obinerea unei prime victorii majore n regiune, Statele Unite cznd de acord cu Rusia n ceea ce privete

11

Caspian Sea: Regional Country, Analysis Brief - Energy Information Administration, World Oil Market and Oil Price Chronologies,2002

Consideraii generale privind piaa mondial a petrolul

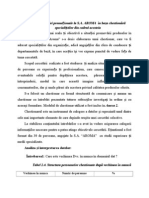

construirea unei conducte Baku Ceyhan, care va fi dat n folosin n aproximativ 5 ani. n figura de mai jos sunt prezentate i alte posibile sisteme de conducte. Astfel, Marele Joc al Asiei este departe de a se fi ncheiat.

Figura 1: Sistemul de conducte din Asia Sunt cinci ri care au ieire la Marea Caspic: Rusia, Kazakhstan, Azerbaidjan, Turkmenistan i Iran i sunt dou probleme majore aflate n discuie: exploatarea zcmintelor i conductele care vor fi construite pentru

Regiunea caspic ntre interese economice i strategice

ca petrolul s ajung n Occident, obinerea dreptului de tranzitare presupunnd deinerea influenelor pe care marile puteri ncearc s i-o exercite. Aceasta este noua variant a jocului caspic. Dup o perioad de nflorire n secolul XIX, regiunea a intrat ntr-un con de umbr de peste 70 de ani, n timpul ocupaiei sovietice, iar acum, jocul caspic revine ntr-o mare for. Lupta pentru bogiile Mrii Caspice se mut din cancelariile diplomatice pe teren, unde msurile unilaterale ncep s fac legea. Din 1994, cnd Azerbaidjanul a nceput primul proiect off-shore fr o baz juridic, practic toate statele riverane desfoar activiti economice, folosesc forele navale pentru a-i pzi teritoriile i escaladeaz tensiunea din zon. n acest context, la sfeitul anului 2001 a fost semnat primul acord bilateral de delimitare a Caspicii, ncheiat ntre Kazahstan i Azerbaidjan, care, ulterior, a strnit protestele puternice ale Iranului. Rusia a neles c exercitarea influenei n zon depinde de msura n care controleaz rutele de transport. Din Caspic, petrolul poate fi transportat pe patru ci: ruta chinez, care este prea lung i prea scump i limiteaz debueul la o singur pia major; ruta prin Afganistan i Pakistan, nc periculoas datorit instabilitii din zon; ruta georgian, prin porturile la Marea Neagr (accesibil doar unor cantiti reduse, din cauza obieciilor turce la traficul petrolului prin strmtorile sale); ruta ruseasc, care este cea mai simpl i joac un rol monopolist n domeniul transportului produselor energetice din zon. Simind eforturile de promovare a unor proiecte de ocolire a teritoriului su, Rusia s-a implicat, prin concernele sale petroliere , n practic toate reelele avute n vedere n zon. Dei nu deine pachete majoritare, exist indicii c prin filiere vestice ncearc s obin aciuni suplimentare i s ctige poziii dominante. Rusia nu ncearc nici s blocheze i nici s

Consideraii generale privind piaa mondial a petrolul

ntrzie aceste noi proiecte. Ea abordeaz o poziie foarte pragmatic i se implic n realizarea acestor proiecte cutnd s ctige ct mai mult din noua conjunctur. Pornind de la faptul c soluia pachetului unic, care presupune intrarea simultan n vigoare a conveniilor bilaterale ncheiate ntre cele cinci state riverane, nu pare s fie productiv pentru Moscova, Kremlinul considernd ca fiind mult mai practic o abordare a statutului separat, cu fiecare dintre partenerii si. Astfel, la 13 mai 2002, Rusia i Kazahstan au semnat un protocol privind modul de stabilire a liniei de demarcaie a subsolului Mrii Caspice ntre cele dou state.12 Documentul, n fapt un addendum al Acordului bilateral semnat la 6 iulie 1998 referitor la modul de utilizare a subsolului mrii, reprezint soluia juridic care stabilete formula n care se vor exploata zcmintele de hidrocarburi aflate la limita de separare a celor dou ri. ntre Rusia i Kazahstan exist trei astfel de pungi de petrol i gaze, pentru care s-a gsit soluia exploatrii n comun conform mecanismului stipulat de noul document. Pn n prezent , experii Lukoil au evaluat cele trei zcminte ca avnd peste 30 milioane tone iei. Prelucrarea n comun a rezervelor respective presupune mprirea ntre participanii la proiectele de exploatare a cantitilor extrase, n funcie de cotele de participare la investiii, asigurndu-se cote corespunztoare i investitorilor strini. Mecanismul prevede ca nici una dintre cele dou pri, Rusia i Kazahstan, s nu primeasc mai puin de 25% din cantitatea exploatat. n cazul celor trei zcminte, pe linia de demarcaie dintre Rusia i Kazahstan, s-a acceptat, de principiu, ca, pentru unul dintre ele, operatorul rus s beneficieze de un procent de pn la 75% pentru celelalte dou pri kazahe putndu-i-se asigura un nivel similar.13 Autoritile din Azerbaidjan au urmat modelul i au ncheiat i ele un protocol asemntor cu Rusia, considernd c, odat ncheiate astfel de

12 13

Internet: www.caspicanoilgas.co.uk Internet: www.caspicanoilgas.co.uk

Regiunea caspic ntre interese economice i strategice

documente ntre toi cei cinci riverani la Caspica, s-ar putea definitiva cu uurin i statutul juridic al mrii.

3.2.1 Conducta Baku Ceyhan un proiect ajuns la concretizare Construirea conductei petroliere Baku Tbilisi Ceyhan, n valoare de 2,9 miliarde USD, care va transporta petrolul din Marea Caspic spre pieele lumii, a fost lansat oficial pe 18 septembrie 2002. Aceasta este prima rut de transport important dinspre vastele cmpuri petroliere din Marea Caspic, care ocolete teritoriul Rusiei. Conducta ncepe la civa km la sud de Baku, capitala Azerbaidjanului, i va trece prin teritoriul Georgiei pn la portul turc Ceyhan, de la Marea Mediteran. Construcia conductei va fi efectuat de un consoriu de companii petroliere, n frunte cu British Petroleum (BP), care deine o cot de participare de 32,6% , la care se adaug companiile Statoil (Norvegia), Unocal (SUA), TPAO (Turcia), Itochu (Japonia), TotalFinaElf (Frana), ENI (Italia), SOCAR (Azerbaidjan) i Delta Hess (Arabia Saudit). Conducta va avea o lungime de 1737 km i o capacitate de transport de 1 milion de barili pe zi, la un cost de transport de 3,2 USD/baril. La lansarea construciei conductei au fost prezeni preedinii Georgiei, Turciei i Azerbaidjanului, alturi de Secretarul pentru Energie al SUA, Spencer Abraham, venit pentru a demonstra sprijinul puternic acordat acestui proiect de ctre Statele Unite. n acest context, Spencer Abraham a declarat: Acest proiect este una din cele mai importante surse de energie din punctul de vedere al SUA, ct i al statelor din zon.14 Marea Caspic este estimat c deine a treia mare rezerv de petrol i gaze din lume, din care o mare parte nu a fost nc prospectat.

14

Internet: http://www.traceca.org (Traceca Transport Corridor Europe-Caucasus-Asia)

Consideraii generale privind piaa mondial a petrolul

Prima dat proiectul a fost propus cu 8 ani n urm, ns a fost ntrziat de argumentele cu privire la reantabilitatea financiar a conductei. Pe lng ruta Baku Ceyhan, au mai existat nc dou propuneri, pe distane mai mici i cu costuri mai reduse, care ns nu au fost acceptate de ctre SUA din considerente politice. Oficialii americani au preferat o rut care ar mai slbi din supremaia Rusiei asupra reelei regionale de conducte i ar exclude Iranul. Totui, Directorul BP din Baku a declarat c noua conduct nu va concura deloc cu cele ruseti , ci va fi o completare a reelei deja existente. Conducta va fi dat n folosin la nceputul anului 2005 i se estimeaz c va transporta petrol i din Kazahstan. Proiectul conductei Constana (Romnia) Omisalj (Croaia), via Serbia, a fost mult vreme considerat un concurent pentru conducta Baku Ceyhan, dar unele studii arat c este vorba de proiecte complementare. Reprezentanii Romniei, Iugoslaviei i Croaiei susin c proiectul Constana Omisalj ar putea ncepe n 2003, costul acestuia fiind evaluat de specialiti la aproximativ 400 600 milioane USD. Capacitatea de transport a conductei ar urma s fie de 10 milioane tone iei, din care 6 milioane tone vor fi preluate de cele trei state, traversate de conduct. n prezent, BP deine o participaie de 32,6 % n cadrul consoriului care opereaz proiectul Baku Ceyhan, iar ENI, grupul italian cndva interesat de proiectul Constana Trieste, este i el partener n proiectul Baku Ceyhan, avnd o participaie de 5 % prin intermediul companiei sale Agip.

3.2.2 Oleoductul Baku Tbilisi Ceyhan La data de 1 august 2002 a fost semnat, la Londra, documentul de nfiinare al Companiei Baku Tbilisi Ceyhan Pipeline Company (BTC Co.), care va realiza lucrrile de construcie pentru conducta ce va face

Regiunea caspic ntre interese economice i strategice

legtura ntre zcmintele petrolifere din Azerbaidjan i terminalul turc Ceyhan, situat pe coasta Mrii Mediterane, trecnd prin Tbilisi (Georgia). La 18 septembrie 2002 au fost inaugurate lucrrile de construcie ale oleoductului BTC, al crui punct de plecare este terminalul petrolier de la Sangaceal (cca. 30 km sud de Baku). Tot la aceast dat, acionarilor iniiali ai BTC Co. li s-a adugat i firma japonez Inpex, astfel nct structura companiei este n prezent urmtoarea: BP-Amoco (32,6%), SOCAR (25%), Unocal (8,9%), Statoil (8,71%), TPAO (6,53%), Agip (5%), TotalFinaElf (5%), Itochu (3,4%), Inpex (2,5%) i Delta Hess (2,36%). Preedintele SOCAR este preedintele Consiliului Director al companiei, iar operatorul este BP. Acest proiect i are originile n anul 1999, cnd, la Istanbul, cu ocazia summit-ului OSCE, se semna un acord rripartit ntre Turcia, Georgia i Azerbaidjan, n prezena preedintelui de atunci Bill Clinton, pentru construirea unui oleoduct pe ruta Baku Ceyhan, spre Europa. BP intenioneaz s investeasc masiv n zon, numai n Azerbaidjan investiiile vor atinge 13 milioane dolari, 7% din producia mondial a companiei urmnd s provin din zcmintele azere. Conducta, cu o capacitate de un milion de barili/zi, va avea o lungime de 1760 kim i va costa aproximativ 2,9 miliarde de USD.Companiile din BTC Co. vor participa cu doar 30 % din valoarea construciei. Pentru diferena de 70 % se ateapt un flux masiv de capital din exterior. BERD urmeaz s acorde un credit de 300 milioane USD i se garanteaz angajament financiar i din partea FMI i BM. De asemenea, vor fi atrase i bncile comerciale. Contractorii lucrrilor de construcie pe cele trei tronsoane sunt: firmele Spi Kapag (Frana) i Petrofak (SUA) n Georgia, Bota n Turcia i Consolidated Contractors International Company (CCIC) Grecia, n Azerbaidjan.15

15

Internet: http://www.traceca.org (Traceca Transport Corridor Europe-Caucasus-Asia)

Consideraii generale privind piaa mondial a petrolul

Lucrrile de construcie au fost demarate la 1 aprilie 2003 i vor fi finalizate pn n august 2004, primele cantiti de petrol utmnd s fie pompate prin conduct n 2005. Dei prin semnarea Declaraiei comune ruso americane n domeniul energiei (Moscova, 24 mai 2002), care deschide calea unor proiecte ambiioase viznd stabilitatea pieei energetice mondiale i transformarea bazinului Mrii Caspice dintr-un teren de confruntare ntr-o arie a cooperrii, se pun bazele unui parteneriat strategic, Moscova declarndu-i interesul prin proiectul BTC, la nivelul firmelor de stat. Pe de alt parte, analitii apreciaz c susinerea de ctre SUA a proiectului BTC, n pofida riscurilor generale cauzate de problemele de securitate din Caucaz, demonstreaz c oleoductul rspunde strategiei americane pe termen lung, care vizeaz controlul cilor de transport al petrolului din bazinul Caspic i centrul Asiatic, i reprezint o alternativ la politica de monopol, practicat de Rusia i statele arabe din Orientul Mijlociu i Apropiat. Estimrile sceptice susin c proiectul nu va putea funciona la capacitatea optim datorit lipsei de petrol, zcmintele azere fiind mai srace dect s-a evaluat iniial. n aceste condiii, speranele s-au ndreptat spre petrolul kazah, dar Rusia a fost cu un pas nainte. La 7 iunie 2002, Rusia i Kazahstan au semnat o nelegere pe 15 ani, care prevede transportul de hidrocarburi pe teritoriul Federaiei Ruse, spre pieele vest europene, Moscova angajndu-se ca n planurile privind dezvoltarea propriei reele de oleoducte s ia n calcul i petrolul kazah. La 18 septembrie 2002, a fost semnat acordul de lansare n execuie a fazei a II-a a exploatrii zcmintelor din Azeri, Chiraq i Gunashli, n valoare de 5 miliarde USD, care are n vedere construirea a dou platforme marine de foraj marin i a unei reele de conducte de 30 oli n zona terminalului de la Sangaceal.16

16

Internet: http://www.traceca.org (Traceca Transport Corridor Europe-Caucasus-Asia)

Regiunea caspic ntre interese economice i strategice

Lucrrile prevzute pentru faza I, estimate la 3,4 miliarde USD sunt realizate n proporie de 30%. Finalizarea lor este preconizat la nceputul anului 2005, cnd sunt ateptate primele extracii de iei din cele 3 zcminte, cantitate ce va fi transportat prin conducta BTC. Prima tran de iei extras n cadrul fazei a II-a este prevzut n trimestrul II/2006. Se preconizeaz c, prin exploatarea n regim normal a celor trei zcminte s se ajung la un volum de 420 mii barili/zi. Conducta va aduce Georgiei importante venituri din taxele de tranzit (0,12 USD/baril, n primii cinci ani, 0,14 n urmtorii 11 ani i 0,1 USD/baril n urmtorii 24 de ani).17 O alt nou variant prevede modernizarea i extinderea conductei Novorossiisk Supsa (Georgia), ntruct n faza actual aceasta dispune de o capacitate de pompare de 4 ori mai mic dect restul conductei proiectate. De acea, se intenioneaz realizarea unei conducte suplimentare , paralel, care s mreasc debitul de tranzit al petrolului provenind att din Rusia, ct i din Kazahstan. Totodat, se va realiza legtura Supsa Tbilisi. Argumentele economice ale acestei propuneri sunt completate de prioriti i obiective geostrategice, de interes, att pentru Moscova, ct i pentru Washington, care se refer la: - pacificarea i emanciparea economic a Abhaziei; - parteneriatul energetic ruso american; - surplusul de petrol de la Novorossiisk. Dup finalizarea lucrrilor la terminalul din portul Novorossiisk, acesta va opera dou treimi din exportul de petrol al Rusiei (cca. 2,5 milioane barili/zi). n anul 2001, cca. 350 milioane barili de petrol din Federaia Rus, Azerbaidjan i Kazahstan au fost procesate la Novorossiisk, estimndu-se, pe anul 2002, un volum de 400 milioane barili. n proiect se afl un nou terminal, n apropiere de Novorossiisk, cu o capacitate de 500.000 barili/zi. Jonciunea CPC BTC, n lungime de 460 km, cu o capacitate de 600 800 mii barili/zi, ar avea un cost relativ redus,

17

Ibidem

Consideraii generale privind piaa mondial a petrolul

comparativ cu alte proiecte (cca. 450 milioane USD) i ar aduce Rusiei un profit de 500 700 milioane dolari anual.

3.2.3 Oleoductul Constana Omisalj Oleoductul Constana Omisalj (Trieste) a fost conceput pentru transportul, la tarife competitive, a ieiului caspic ctre rafinriile din Europa Central i de Est, evitnd strmtorile Bosfor i Dardanele, pentru care autoritile de la Ankara au anunat c intenioneaz s limiteze numrul de autorizaii de tranzit pentru tancurile petroliere. Promotorul iniial al proiectului (cunoscut sub numele de SEEL South East Europe Line), i grupul italian ENI a prezentat n decembrie 1998, un studiu de fezebilitate realizat de firma SNAMPROGETTI. Datorit situaiei din Iugoslavia, proiectul SEEL a cunoscut , ulterior, o perioad de stagnare, iar n cursul anului 2000, grupul ENI a decis s renune la implicarea sa n finalizarea acestuia. Investiia a fost estimat la 944 milioane USD, iar costurile anuale de operare la 32 milioane USD. n evaluarea preliminar a companiei HLP din New York, exploatarea conductei ar putea genera un profit ntre 12 16%, n funcie de TVA-ul aplicat de rile de tranzit. Potrivit estimrilor iniiate de ENI, pentru a fi profitabil, oleoductul ar trebui s asigure un flux de cca. 34 milioane tone iei anual, din 17,9 milioane tone destinate consumului pentru rile aflate pe traseul conductei sau n imediata apropiere a acesteia (Romnia i Iugoslavia cte 4,4 milioane tone fiecare, Croaia 5,7 milioane tone, iar Slovenia 3,4 milioane tone). Restul cantitii ar urma s fie distribuit Republicii Srpska, Italiei i altor state occidentale, cu precizarea c rile de tranzit (Romnia, Iugoslavia, Croaia) vor beneficia i de ncasarea tarifelor aferente (ntre 0,8

Regiunea caspic ntre interese economice i strategice

1,2 USD/ton/10 km), precum i de revitalizarea industriilor lor petrochimice i de ocuparea semnificativ a forei de munc.18 Cu ocazia celei de a II-a Conferine Caspian Energy Europe, care a avut loc la Bruxelles, n perioada 26 27 octombrie 2000, reprezentani ai CONPET Romnia, NAFTA, Serbiei (NIS), Iugoslaviei i Croaiei (JANAF), au semnat un Memorandum referitor la construire conductei Constana Omisalj (port croat la Marea Adriatic), cu posibiliti de prelungire pn la Trieste. Realizarea proiectului a stagnat n perioada care a urmat datorit poziiilor NIS i JANAF. Astfel, n cadrul reuniunilor comune de lucru, n afar de SNP PETROM SA, care s-a prezentat cu soluii i propuneri concrete, prile iugoslav i croat au adoptat o poziie de expectativ, datorat, n principal, urmtoarelor considerente: - Croaia dispune deja de o surs de aprovizionare cu iei; - n Iugoslavia, companiile ruseti au o influen considerabil, iar n domeniul petrolului, companii precum LUKOIL pot asigura aprovizionarea cu iei a pieei iugoslave, fr s aib nevoie de conducta Constana Pancevo. De altfel, terminalul petrolier de la Pancevo aparine companiei ruseti menionate. Partea iugoslav nu a specificat cota de iei de care ar avea nevoie din cantitatea ce se va transporta prin conduct. Totodat, nu s-a stabilit cine va asigura petrolul necesar funcionrii conductei, din poziiile adoptate de companiile NIS i JANAF reieind concluzia c se atepta ca PETROM s fie societatea care s ndeplineasc aceast sarcin. De asemenea, asigurarea rentabilitii oleoductului presupune realizarea unor ramificaii i spre ali beneficiari poteniali cum ar fi: Cehia, Slovacia, Slovenia. La 10 septembrie 2002, s-a semnat la Bucureti, de ctre minitrii de resort din Romnia, Iugoslavia i Republica Croaia, Protocolul de transport al ieiului de la Constana (Romnia) la Omisalj (Croaia). Proiectul viznd

18

Internet: www.oilromania.ro

Consideraii generale privind piaa mondial a petrolul

realizarea acestei conducte de petrol este realizat n cadrul Acordului multilateral privind transportul ctre Europa de petrol i gaze din centrul Asiei al Uniunii Europene INOGATE (Interstate Oil & Gas Transport to Europe) -, entitile competente autorizate urmrind prezentarea promoional a acestuia n perspectiva structurrii finanrii corespunztoare. Uniunea European a inclus proiectul Constana Omisalj n INOGATE, considernd c este foarte profitabil din urmtoarele considerente: 65% din tronsonul oleoductului, exist i este funcional: Constana Piteti i Pancevo Omisalj; terminalul de la Omisalj poate fi legat de Trieste (investiii reduse) i, deci, cu oleoductul alpin prin Italia, Austria, Germania; este n interesul UE s dein controlul, prin terminalul de la Trieste, asupra livrrilor de petrol din bazinul Mrii Caspice ctre rile vest europene. Ultimele evoluii n arhitectura traseelor de transport a hidrocarburilor din bazinul Mrii Caspice sunt defavorabile Romniei. Astfel, se apreciaz c, n condiiile demarrii execuiei oleoductului Baku Ceyhan, proiectul Constana Omisalj nu mai este o rut complementar rutelor balcanice i ucrainiene datorit diminurii fluxurilor petroliere n bazinul Mrii Negre ci una concurenial. Finalizarea conductei Odessa Brody, perfectarea acordului dintre Rusia, Grecia i Bulgaria viznd realizarea proiectului Burgas Alexandroupolis, scderea interesului marilor concerne Gazprom, Lukoil i Yukos pentru piaa romneasc pot conduce la promovarea proiectelor spre piaa balcanic sau Europa Occidental care ocolesc sau limiteaz la maximum tranzitul pe teritoriul Romnei, n pofida poziiei geografice, capacitilor de prelucrare i stocare i a facilitilor oferite de portul Constana.

Regiunea caspic ntre interese economice i strategice

n pofida acestei situaii, proiectul Constana Omisalj beneficiaz de atuuri importante: oleoductul Constana Omisalj are valene preponderent industriale (marketing pipeline) datorit prezenei unor mari consumatori pe traseu (rafinriile din Iugoslavia, Croaia, Slovenia), n timp ce, spre exemplu, varianta Burgas Alexandroupolis este destinat aproape n exlusivitate transportului; Constana dispune de o infrastructur portuar net superioar fa de porturile Odessa i Burgas, care permite operarea petrolierelor de mare capacitate i include un terminal petrolier de mare randament; schimbarea radical a poziiei Germaniei n relaiile cu Romnia, care poate relansa interesele marilor concerne energetice ruse fa de piaa romneasc, nu numai din punct de vedere al tranzitului, ci i al capacitii de consum, ca urmare a creterii economice; atractivitatea ofertei romneti pentru reconstrucia economic a Iugoslaviei; existena unor substaniale porturi de infrastructur de profil pe teritoriile Romniei i Iugoslaviei (CONPET se afl n plin proces de modernizare, la nivel european); intersectarea unor magistrale petroliere situate pe axa sud-nord (Adria, Transalpina), oferind o mai mare stabilitate ,mai multe opiuni de aprovizionare rafinriilor din Europa Central i de Vest; cea mai scurt rut ntre Marea Neagr i Europa Central; proiectul se ncadreaz ca un element vital de infrastructur n coridorul energetic Est Vest promovat de programul INOGATE al UE.19 Premise favorabile realizrii proiectului: revigorarea proiectului INOGATE de ctre Uniunea European; limitarea tranzitului de iei prin strmtorile turceti;

19

Internet: www.oilromania.ro

Consideraii generale privind piaa mondial a petrolul

interesul SUA pentru preluarea unei cote ct mai mari de iei din portul Omisalj. Obstacole : pe termen scurt, cantitatea relativ mic de iei provenind din Marea Caspic i mprejurimi, exportat prin terminalele de la Marea Neagr, care poate fi tranzitat prin strmtori, fr obiecii din partea Turciei; pe termen lung, punerea n funciune a oleoductului Baku Ceyhan; poziia marilor concerne energetice ruse fa de Romnia; reducerea interesului investiional al companiilor petroliere, care manifest o circumspecie n evalurile privind rezervele reale de iei i sunt ngrijorate de ntrzierea reglementrii statutului juridic al Mrii Caspice; instabilitatea politic din zona productorilor; realizarea jonciunii Drujba Adria. Ci de aciune i obiective pentru Romnia: obinerea unor declaraii politice de susinere a proiectului din partea Comisiei Europene i SUA; iniierea unor discuii exploratorii cu conducerile marilor companii petroliere care opereaz n Marea Caspic, Caucaz i Asia Central; angajarea de consultri cu Azerbaidjanul i Kazahstanul; plasarea proiectului pe lista obiectivelor prioritare ale programului INOGATE; definitivarea statutului Romniei n raport cu oleoductul Constana Omisalj : transportator i/sau utilizator; finalizarea procesului de modernizare a reelei naionale de conducte petroliere, pentru a o face competitiv cu alte rute europene de transport de iei;

Regiunea caspic ntre interese economice i strategice

examinarea posibilitilor de abordare gradual a proiectului, prin convenirea i nceperea execuiei tronsonului Piteti Pancevo, pentru care Iugoslavia manifest interes.20 Pe parcursul acestor aciuni , pentru Romnia se prevede obligativitatea tatonrii poziiei Rusiei i fructificarea interesului SUA, n contextul parteneriatului energetic ruso american, pentru a evita o eventual opoziie a Moscovei i exercitarea de presiuni de ctre concernele ruseti asupra Iugoslaviei i Croaiei.

3.2.4 Principalele coridoare energetice Marea Caspic Europa Pentru rile caspice, resursele de petrol sunt o ans de a iei din statutul de periferie a fostului imperiu sovietic. Principala dificultate pentru aceste ri nu o constituie acordarea concesiunilor sau negocierea contractelor de exploatare, ci deschiderea unor rute sigure transport al produselor ctre beneficiari. Statele din Caucaz sunt presrate, nc de fostele reele sovietice de transport al petrolului, dar miza urmtorilor 10 ani este nlocuirea acestei reele modeste i nvechite cu magistrale construite de-a lungul noilor coridoare comerciale Est Vest i Nord Sud. A) Conducte operaionale

Traseu Atyrau,Kazakstan spre Samara, Rusia Capacitate (barili/zi) 300.000 Lungime (mile) 700 Statut Operaional Semnificaie Atyrau Samara transport petrolul din Kazahstan prin conducta ruseasc spre Samara. Este n acest moment singura cale de

20

Internet: www.oilromania.ro

Consideraii generale privind piaa mondial a petrolul

Traseu

Capacitate (barili/zi)

Lungime (mile)

Statut

Semnificaie export al Kazakstanului ctre Europa. Kazakstanul trebuie s suporte singur costul acestei investiii. Baku - Supsa ofer Azerbaidjanului primul su traseu de export fr control rusesc. A servit, de asemenea, ca justificare, pentru cooperarea dintre statele GUUAM. Moscova plnuiete ca aceast conduct s fie principala cale de export a Azerbaidjanului. Moscova dorete s nlocuiasc o mare parte din acest traseu cu o conduct alternativ care ocolete complet Cecenia. Dac se realizeaz aceast dorin a Moscovei, conducta va putea transporta 600.000 barili/zi, dar costul

Baku, Azerbaidjan spre Supsa, Georgia

100.000, poate fi mrit la 600.000

550

Operaional

Baku, Azerbaidjan spre Novorossiysk, Rusia

100.000, poate fi mrit la 300.000 cu o investiie de 600 milioane USD

870

Operaional cu o legtur de cale ferat care ocolete Cecenia

Regiunea caspic ntre interese economice i strategice

Traseu

Capacitate (barili/zi)

Lungime (mile)

Statut

Semnificaie investiiei este ntre 1,2-1,5 milioane USD. Cu o ramificaie la Marea Baltic n Portul Gdansk Polonia, servete ca legtur spre centrul Europei. Construcia Odessa Brody a staionat de mai multe ori. Tenghiz Novorossiysk este cea dinti conduct de mare capacitate din Bazinul Caspic.

Odessa, Ucraina, spre Brody, Ucraina

Peste 800.000

420

Operaional

Tenghiz, Kazakstan spre Novorossiysk, Rusia

1.340.000

930

Finalizat

B) Conducte n construcie

Traseu Burgas,Bulgaria, spre Vlore,Albania Capacitate (barili/zi) 750.000 (proiectat) posibil s fie mrit la 1 milion Lungime (mile) 550 Cost Cca. 860 mil.USD Statut Finalizare 2005 Semnificaie Este cea mai bun opine de a dezvolta reeaua balcanic existent. Va reui decongestionarea traficuluiprin Bosfor. Rusia este favorabil proiectului pentru c ocolete complet Turcia i

Consideraii generale privind piaa mondial a petrolul

Traseu

Capacitate (barili/zi)

Lungime (mile)

Cost

Statut

Semnificaie folosete reeaua de conducte pe care o are deja. Traseul final presupune stabilitate politic n Albania i Macedonia. Trebuie s ocoleasc Rusia, dar exclude i aliaii Azerbaidjanului, Turcia i Georgia. SUA se opune cu fermitate. n ciuda acestor dezacorduri, Baku Neka va furniza Azerbaidjanului o alternativ sigur i ieftin la dezavantajele politice. n momentul n care Neka-Rey va lega Iranul la conducta deja existent i la rafinrii, se va mri posibilitatea ca petrolul caspic s ajung pe piaa internaional sub

Baku, Azerbaidjan spre Neka, Iran

300.000

350

Costuri suportate de Iran

Propus, dar Azerbaidjan nu o consider acceptabil.

Neka, Iran spre Rey, Iran

Incert

150

400 mil. USD

Propus

Regiunea caspic ntre interese economice i strategice

Traseu

Capacitate (barili/zi)

Lungime (mile)

Cost

Statut

Semnificaie form rafinat. Dac aceast opiune va fi pus n practic, n ciuda opiunii americane, Iranul va ctiga o victorie diplomatic de mare importan.

Aktybinsk, Kazakstan spre Xinjiang, China

400.000 800.000

1.800

3,5 mld. USD

Propus

n timp ce China i-a ncetinit cooperarea cu Kazakstanul n domeniul energetic, aceast propunere poate fi considerat ca singura important, legnd fosta URSS de China. Cu excepia unei victorii n insulele Baring, una din variantele conductei Kazakstan-China ar fi de dorit s se realizeze n viitor pentru a asigura nevoile energetice ale Chinei.

Consideraii generale privind piaa mondial a petrolul

C) Proiecte de conducte

Traseu Tenghiz, Kazakhstan spre Insulele Kharg, Iran Capacitate (barili/zi) 900.000 Lungime (mile) 1.300 Cost Cca. 1,62 mld. USD Statut Propunere Semnificaie Acest plan ambiios va furniza statelor caspice acces direct la Oceanul Indian. Dei mai ieftin i mai uor de protejat dect Baku-Ceyhan aceast opiune nu va fi posibil pn cnd SUA nu va ridica sanciunile impuse. De asemenea, este nedorit de Rusia i Turcia. Este traseul de export preferat de SUA, care ocolete Rusia i Iranul. BakuCeyhan este una dintre cele mai puin economice n ceea ce privete traseul conductei, iar zonele de tranzit sunt zone cu mare instabilitate (Turcia i Georgia) Dei iniial dorit, ca fiind o scurttur ctre pieele asiatice, nencetatul conflict din Afganistan aproape a pus capt interesului pentru acest proiect.

Baku, Azerbaidjan spre Ceyhan, Turcia

1.000.000

1.100

2,3-2,7 mld. USD

n negociere

KazakhstanTurkmenistan, Afganistan Gwadar, Pakistan

1.000.000

1.056

3 mld. USD

n negociere

Regiunea caspic ntre interese economice i strategice

3.3 Repercursiuni geopolitice ale deciziilor energetice globale Reelele existente din zona Mrii Caspice au o capacitate limitat constnd n aproximativ 500.000 barili/zi. Departamentul pentru energie al SUA estimeaz c aceast regiune va fi capabil s produc 3.500.000 barili/zi pn n 2010 i 5 milioane barili/zi pn n 2022. Nici una din rutele de transport existente pn n prezent nu duc aproape de piaa de desfacere cea mai important Europa de Vest, ci se

Consideraii generale privind piaa mondial a petrolul

opresc la Marea Neagr. Din cauza conflictului din Cecenia, Rusia a fost silit s foloseasc legturi de cale ferat cu un cost ridicat pentru a ocoli partea cecen a traseului. O capacitate total de mai mult de 2 milioane barili/zi va crea o aglomerare serioas a traficului de petroliere pe Marea Neagr i va putea bloca mult prea solicitatea strmtoare Bosfor. Planurile de conducte care sunt n discuie vor ncerca s remedieze acest lucru, iar SUA prefer conducta Baku Ceyhan, care duce direct la Marea Mediteran, cu toate c administraia american cu a alocat deocamdat fonduri pentru aceast investiie. Conducta Baku Ceyhan, care se dorete a fi dublat de Baku Supsa i Burgas Vlore, va rmne prima alegere a SUA, deoarece, n ciuda costului mare i al securitii discutabile, aceast opiune va rezolva i o serie de deziderate politice din zon. Astfel, n primul rnd, va rsplti Georgia pentru linia sa politic pro-Vestic i va stabili o justificare de durat al interesului SUA i al Turciei pentru independena Georgiei. n al doilea rnd, va furniza Turciei o cantitate constant de energie i va facilita, de asemenea, dezvoltarea acesteia ca un centru de rafinare a petrolului. Dezavantajele clare sunt costurile inflaioniste i riscurile n ceea ce privete problemele de securitate din Caucaz i Balcani dou mari zone cu instabilitate economic i politic ridicat. Conductele Baku Supsa i Burgas Vlore, dei au o capacitate mare, nu pot face fa cantitilor de 3.500.0000 5.000.000 barili/zi, pe care aceast regiune ar putea s le produc. Aceasta las Washington-ului posibilitatea de a mpca Moscova i Teheranul, amndou excluse clar din planul iniial Baku Ceyhan, prin cteva planuri de conducte adiionale. SUA dorete s influeneze dezvoltarea n domeniul petrolier al zonei caspice, prevznd o deschidere politic ctre Iran, asigurnd securitatea n Turcia i Georgia, i fr a ruina relaiile sale cu Rusia. Problema major cu care se confrunt SUA este c un singur traseu de conduct nu poate ndeplini toate cele trei obiective.

Regiunea caspic ntre interese economice i strategice

Traseul iranian este mai stabil, mai ieftin, dar are dezavantaje clare pentru SUA. n primul rnd, acest traseu ar ocoli efectiv Turcia nc un aliat cheie al SUA n regiune. Un alt obstacol se refer la investiiile SUA n Iran, care sunt stopate de sanciunile economice. Dar opiunea iranian nu trebuie neaprat s contravin intereselor americane, SUA putnd s susin o nelegere ntre Azerbaidjan i Iran, relund astfel i legturile diplomatice cu Teheranul. n acest sens Iranul este gata s negocieze cu SUA pentru reluarea legturilor diplomatice pe baza interesului reciproc i al egalitii. Deschiderea Teheranului pentru Washington poate fi rspunsul la interesul SUA n dezvoltarea traseului de conduct propus de Iran, ca alternativ la Baku Ceyhan.21 SUA va culege parial roadele politicii sale. Depinznd de cum va reaciona Washington-ul la opiunea iranian, nclzirea relaiilor americano iraniene, poate fi un rezultat extrem de binevenit al competiiei pentru petrolul caspic. Georgia va avea un venit modest din taxele de tranzit, n timp ce Azerbaidjanul va avea nc trei ci diferite de export a ieiului, care i vor aduce venituri corespunztoare.Bulgaria, Macedonia i Albania vor avea i ele ceva venituri, tot din taxelede tranzit pentru conductele balcanice care le vor traversa. Turcia este cea care nu prea va fi favorizat. Rspunsul care este ateptat const ntr-o cerere de echipament militar avansat, la preuri minime. Totui, cu ajutorul SUA, Turcia a stat cu fermitate n calea planurilor economice ale Rusiei, iar vecinul su i va aminti permanent de acest lucru i va ncepe cu delicatee s se strduiasc pentru a reconstrui relaiile ruso turce. Bazinul Mrii Caspice ar putea reprezenta pentru SUA o surs suplimentar de carburani i energie n cazul n care petrolul din Golful Persic s-ar dovedi insuficient sau inaccesibil n condiiile unui potenial

C.Avantopulos The geopolitics of oil in Central Asia A Journal of foreign policy issues, 2002

21

Consideraii generale privind piaa mondial a petrolul

conflic ntre rile musulmane i SUA. Poate reprezenta conflictul din Caucazul de Nord o conspiraie a marilor productori arabi de petrol? i aceast ipotez ar merita luat n considerare. Samuel P. Huntington considera rzboiul civilizaional dintre fosta URSS i Afghanistan un fel de Waterloo al Rzboiului Rece, iar, pentru Rusia actual, pierderea, sub presiunea complexului militaro-industrial american a controlului geostrategic i geoeconomic n Caucaz i Regiunea Caspic ar echivala cu un fel de crah economic al anilor 20.22 Exist geopoliticieni occidentali care prevd re-desenarea unui curios ansamblu geopolitic, care va cuprinde trei arii geografice structurate pe un numitor comun religios. Este vorba de aa-numita ax Ankara Teheran Islamabad, care va fi traversat de o falie secundar, dar nu mai puin important, Ryad Bagdad Taskent. Zona aceasta de ntretiere a ceea ce am putea numi curenii politico teologici islamici (majoritar sunnit, minoritar siit) s-ar putea prezenta n viitor ca un pol extrem de important din punct de vedere economic i politic. Totodat, aceast zon ar putea deveni prima putere militar i prima putere demografic (peste 300 milioane de persoane) din zona euro-asiatic, prefigurnd o punte turcoiranian ca un vast ansamblu sub-regional, ale crui reverberaii pot deveni mondiale. Bineneles, o astfel de mutaie geopolitic pare multora o utopie, sau, n cel mai bun caz, o ipotez cu puine anse de a fi transpus n realitate. Chiar dac nu a avut loc o deconecatare efectiv a Federaiei Ruse n zona Caucazului de Nord, conflictul cecen a demonstrat c aberaiile pseudo-intelectualiste pot deveni, mai ales sub impulsul american, cauza unor dezastre umanitare i a unor mari probleme pentru strategii rui.23

Internet: http://www.lumeam.ro/010014.htm C.Avantopulos The geopolitics of oil in Central Asia A Journal of foreign policy issues, 2002

23

22

Regiunea caspic ntre interese economice i strategice

3.4 Conferina privind aprovizionarea cu petrol i energie n Bazinul Caspic i Marea Neagr Mai 2003 Timp de dou zile, 27 i 28 mai 2003, oraul Istanbul a fost gazda unei conferine a crei tematic principal a fost axat pe analiza global a transferului resurselor energetice existente n rile regiunii caspice ctre rile consumatoare din Europa de Vest: mrimea resurselor i posibilitile de exploatare, ci de tranzit pentru oloeoducte i gazoducte, colaborarea tuturor rilor implicate n aceste procese n vederea dezvoltrii economice globale a regiunii, ca o garanie a stabilitii regionale.24 Au fost prezentate i proiecte de transfer al resurselor energetice caspice ctre alte destinaii: China, Pakistan, India. Importana Turciei ca ar aflat n zona de tranzit a unor importante rute de transport al ieiului i gazelor naturale din zona caspic spre consumatorii din vestul continentului european, ca alternativ menit s asigure securitatea energetic a rilor respectivei regiuni, a fost subliniat de participarea la aceast conferin a unor personaliti de marc, cum ar fi: ambasadorul Statelor Unite pentru bazinul energetic caspic, secretarul de stat i consilierul preedintelui Rusiei pentru zona caspic, secretarul general al Energy Charter Secretariat, i secretarul general al Consiliului de Cooperare Economic a Mrii Negre i Bazinului Caspic. Apreciind momentul propice n care s-a desfurat aceast conferin, s-a subliniat faptul c, dup destrmarea Uniunii Sovietice, au aprut companii puternice care opereaz n sectorul petrol i gaze i care au preluat fiecare cte o parte a infrastructurii fostelor reele de transport a resurselor energetice din regiunea caspic, orientate de la sud ctre nord. Multe dintre proiectele de dezvoltare ale Europei s-au bazat pe configuraia existent nainte de dizolvarea URSS. n prezent, Europa depinde4 n mare msur de gazele naturale exportate de GAZPROM. Procesatorii din Cehia, Austria i Germania au deja la dispoziie iei caspic,

24

Jurnal de petrol i gaze nr.6, iunie 2003

Consideraii generale privind piaa mondial a petrolul

provenit din noul racord al reelei Drujba cu Omisalj. Problema esenial este ns cea a proprietii: se dorete pstrarea monopolului sau se dorete trecerea n proprietatea privat a reelelor de conducte, ceea ce ar asigura o competiie real, n beneficial consumatorilor? Conceptul de siguran pentru asigurarea resurselor energetice a determinat ns cutarea unor alternative pentru a avea acces la alte perimetre bogate n resurse de iei i gaze naturale. Statele Unite au sprijinit n acest sens realizarea oleoductului Baku Ceyhan, unul dintre cele mai importante obiective ce se construiete n prezent, ce va asigura preluarea ieiului obinut n zona caspic i transportarea lui ctre Marea Mediteran, evitndu-se astfel strmtorile Bosfor i Dardanele, unde exist mari pericole, mai ales din punct de vedere ecologic. Terminarea construciei acestui oleoduct n anul 2004 i livrarea primelor cantiti de petrol n anul 2005, constituie repere importante ale programului de securitate energetic prefigurat pentru acest deceniu.25 Se prevd cinci posibiliti pentru a transporta ieiul din zona caspic, deoarece, pentru viitor, cererea pieei occidentale i creterea nivelului de extracie depesc posibilitile unui singur traseu. Experii i consultanii abordai de Statele Unite au fcut analize a rentabilitii acestor rute, n condiiile unei cereri tot mai mari de gaze naturale i iei din regiunea Mrii caspice. Trebuie remarcat profesionalismul de care a dat dovad Turcia i Grecia n abordarea interconectrii reelelor de conducte pentru gaze natuale, existente la nivelul fiecrei ri. Desigur, cantitatea de gaze naturale care va tranzita Turcia nu va fi suficient pentru cererea Uniunii Europene la nivelul anului 2020, dar nici nu este de neglijat ca alternativ. Este de remarcat efortul rilor din zon pentru a crea un proiect rentabil din punct de vedere economic care, n acelai timp, s in seama i de celelalte implicaii privind factorul uman, deoarece orice proiect are, n fond, un statut comercial i, nefiind posibil doar finanarea statului,

25

Jurnal de petrol i gaze nr.6, iunie 2003

Regiunea caspic ntre interese economice i strategice

investitorul privat trebuie s aib garanii pentru eforturile materiale ntreprinse pentru transpunerea n practic a respectivului proiect. La aceast conferin, s-a artat c sunt mari sperane cu privire la realizarea oleoductului Constana - Trieste, oraul Constana fiind menionat ca un loc sigur de tranzit, datorit capacitilor moderne de care dispune i amplasrii strategice ca port la Marea Neagr. Pentru Moscova, care susine crearea unui coridor european de tranzit al resurselor caspice ctre Europa, varianta oleoductului Baku Ceyhan, susinut de Statele Unite, este cea mai defavorabil, Federaia Rus lovindu-se de lipsa de colaborare a unora dintre cei interesai n realizarea proiectelor de tranzitare a resurselor din zona Mrii Caspice. A fost subliniat i faptul c resursele energetice ale regiunii caspice sunt o alternativ la cedle ale Golfului Persic, legtura Marea Neagr Marea Caspic reprezentnd o problem de interes major pentru politica energetic a Federaiei Ruse. Turcia a prezentat implicaiile politice i economice ce decurg din poziia geografic a acestei ri, ceea ce permite crearea unui coridor turcesc pentru tranzitul resurselor energetice din zona caspic i Orientul Mijlociu ctre Europa. Strategia adoptat de Turcia n domeniul energetic se bazeaz pe o cretere economic susinut, inclusiv cu resurse financiare provenite din tranzitul de iei i gaze naturale. n anul 2001, Uniunea European a importat aproximativ 45% din necesarul de gaze naturale, previziunile fiind de 59% pentru 2010 i de 69% pentru 2020. n acest context, n raportul Comisiei Energiei a Uniunii Europene, se urmrete identificarea i tratarea cu prioritate a proiectelor n care se stabilete un flux constant i sigur n transportul de resurse energetice, crearea unui coridor est vest de transport prin conducte. Uniunea European dorete ca Turcia s joace un rol major n transportul de iei i gaze naturale ctre Europa, considerndu-se c o interdependen ntre ri va conduce i la stabilitate regional, social i economic.