You might also like

- Como Montar Uma FloriculturaDocument34 pagesComo Montar Uma FloriculturaGleyce HolandaNo ratings yet

- Controle Federais 2017 2Document6 pagesControle Federais 2017 2Gleyce HolandaNo ratings yet

- Microsoft Word - Prova Grafica OficialDocument35 pagesMicrosoft Word - Prova Grafica OficialGleyce HolandaNo ratings yet

- Protheus 12-Visão Gerancial FinanceiraDocument8 pagesProtheus 12-Visão Gerancial FinanceiraBruno CamposNo ratings yet

- Microsoft Word - Prova Grafica OficialDocument35 pagesMicrosoft Word - Prova Grafica OficialGleyce HolandaNo ratings yet

- Protheus 12-Visão Gerancial FinanceiraDocument8 pagesProtheus 12-Visão Gerancial FinanceiraBruno CamposNo ratings yet

- KizombaDocument69 pagesKizombaGleyce HolandaNo ratings yet

- Gestão de Pessoal: Controle e PlanejamentoDocument157 pagesGestão de Pessoal: Controle e PlanejamentoJulieta PatNo ratings yet

- Protheus 12-Visão Gerancial FinanceiraDocument8 pagesProtheus 12-Visão Gerancial FinanceiraBruno CamposNo ratings yet

- Valor ContábilDocument12 pagesValor ContábilGleyce HolandaNo ratings yet

- Microsoft Word - Prova Grafica OficialDocument35 pagesMicrosoft Word - Prova Grafica OficialGleyce HolandaNo ratings yet

- Normas Contábeis para Fins de AuditoriaDocument10 pagesNormas Contábeis para Fins de AuditoriaGleyce HolandaNo ratings yet

- Auditoria: etapas, objetivos, tipos e importânciaDocument4 pagesAuditoria: etapas, objetivos, tipos e importânciaGleyce Holanda0% (1)

- 610132Document31 pages610132Gleyce HolandaNo ratings yet

- CFC Normas PmeDocument233 pagesCFC Normas PmemzandoNo ratings yet

- Contabilidade Societária IIDocument131 pagesContabilidade Societária IILeandroSountachiNo ratings yet

- O Que São Fundos de InvestimentoDocument8 pagesO Que São Fundos de InvestimentoGleyce HolandaNo ratings yet

- Apostila2012 - Matematica FinanceiraDocument59 pagesApostila2012 - Matematica FinanceiraGleyce HolandaNo ratings yet

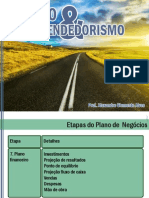

- Ge Aula 5 7 Plano FinanceiroDocument25 pagesGe Aula 5 7 Plano FinanceiroGleyce HolandaNo ratings yet

- CorrelaçãoDocument28 pagesCorrelaçãoNonato Colares ColaresNo ratings yet

- Organizar (Agrupar) Dados em Uma Estrutura de Tópicos em Uma Planilha - Excel - OfficeDocument7 pagesOrganizar (Agrupar) Dados em Uma Estrutura de Tópicos em Uma Planilha - Excel - OfficeGleyce HolandaNo ratings yet

- Obrigação TributáriaDocument13 pagesObrigação TributáriaGleyce HolandaNo ratings yet

- Contabilidade GeralDocument153 pagesContabilidade GeralFernando LimaNo ratings yet

- Professores e escola reflexivos na era da informaçãoDocument6 pagesProfessores e escola reflexivos na era da informaçãoosternosousa3960No ratings yet

- Mozambique - National Water Management StrategyDocument33 pagesMozambique - National Water Management StrategyANTONIONo ratings yet

- Prova Inspetor - de - Alunos Vunesp 2012 PDFDocument12 pagesProva Inspetor - de - Alunos Vunesp 2012 PDFdouglasacahuNo ratings yet

- Atlas ANA Vol 02 Regiao NordesteDocument38 pagesAtlas ANA Vol 02 Regiao NordestesuferreiraNo ratings yet

- Prof.: Anderson Costa - HistóriaDocument2 pagesProf.: Anderson Costa - HistóriaRogerNo ratings yet

- X IntroducaoContabilidadeDocument16 pagesX IntroducaoContabilidadeAmanda Jesuita KozievitchNo ratings yet

- Divisão da contabilidade em Financeira e de GestãoDocument12 pagesDivisão da contabilidade em Financeira e de GestãoNani AlbertoNo ratings yet

- Resultado Preliminar Das Inscrições Deferidas - Negros Ou PardosDocument39 pagesResultado Preliminar Das Inscrições Deferidas - Negros Ou PardosCamila BatistaNo ratings yet

- A Crise Da Masculinidade (Apresentação)Document9 pagesA Crise Da Masculinidade (Apresentação)Ana Luiza Barreto MarinhoNo ratings yet

- Memória Ferroviária no BrasilDocument44 pagesMemória Ferroviária no Brasilana.r.araujoNo ratings yet

- Diário Oficial traz contratos e vereadores eleitosDocument5 pagesDiário Oficial traz contratos e vereadores eleitosMaurício Cena S.NobreNo ratings yet

- AnandaDocument168 pagesAnandaRayane Lula AndradeNo ratings yet

- Conselho Nacional de Educação 2013 - o Estado Da Educação 2012, Autonomia e DescentralizaçãoDocument344 pagesConselho Nacional de Educação 2013 - o Estado Da Educação 2012, Autonomia e Descentralizaçãoluiz carvalhoNo ratings yet

- Regras Gerais de Planeamento, Organização e Coordenação para Promover A Segurança, Higiene e Saúde No Trabalho em Estaleiros de ConstruçãoDocument8 pagesRegras Gerais de Planeamento, Organização e Coordenação para Promover A Segurança, Higiene e Saúde No Trabalho em Estaleiros de ConstruçãoJoãoNo ratings yet

- Limites e possibilidades do pastor bivocacionadoDocument4 pagesLimites e possibilidades do pastor bivocacionadoDaniel Ferreira de SouzaNo ratings yet

- Proposta de Redação - Consumo E Ostentação Texto IDocument1 pageProposta de Redação - Consumo E Ostentação Texto IEduardoLimaNo ratings yet

- CRO - Consolidação Das Normas para Procedimentos Nos ConselhosDocument86 pagesCRO - Consolidação Das Normas para Procedimentos Nos ConselhosMarcos Fernando Tronco JúniorNo ratings yet

- Geração Beat e seus principais expoentesDocument6 pagesGeração Beat e seus principais expoentesibag_27No ratings yet

- Curso Princípios e Métodos Da Auto-Educacão - Aula 1Document21 pagesCurso Princípios e Métodos Da Auto-Educacão - Aula 1Marcela SecchesNo ratings yet

- Regulamento de Movimentação da PMRNDocument7 pagesRegulamento de Movimentação da PMRNPertson Haleson0% (1)

- Análise Dos Temas Dos Gêneros Do Discurso Recursos Judiciais - STJ - Teoria Dialógica Da Linguagem - Um Estudo BakhtinianoDocument143 pagesAnálise Dos Temas Dos Gêneros Do Discurso Recursos Judiciais - STJ - Teoria Dialógica Da Linguagem - Um Estudo BakhtinianoViviani PilonNo ratings yet

- DespersonalizaçãoDocument191 pagesDespersonalizaçãomidoes100No ratings yet

- História Contemporânea Sec. XX Ao XXIDocument216 pagesHistória Contemporânea Sec. XX Ao XXIKaique José de Oliveira100% (1)

- Da Polícia Médica À Cidade HigiênicaDocument9 pagesDa Polícia Médica À Cidade HigiênicaLázaro BatistaNo ratings yet

- Relatório de 1861 sobre terras públicas e colonização no BrasilDocument112 pagesRelatório de 1861 sobre terras públicas e colonização no BrasilAlan100% (1)

- Sistema de Saude No CanadáDocument9 pagesSistema de Saude No CanadáJunior MartinsNo ratings yet

- Contrato de Prestação de Serviços e Honorários de Profissional Autônomo - AgostoDocument2 pagesContrato de Prestação de Serviços e Honorários de Profissional Autônomo - AgostoLuiz Felipe PortoNo ratings yet

- Listagem de NotasDocument85 pagesListagem de NotasMaria Eduarda SaetaNo ratings yet

- A Ideia de Justica de Amartya Sen PDFDocument85 pagesA Ideia de Justica de Amartya Sen PDFMiguel LuísNo ratings yet

- Regimento Interno do TJ: competências, órgãos e funcionamentoDocument7 pagesRegimento Interno do TJ: competências, órgãos e funcionamentoFelipe CantoNo ratings yet