You might also like

- Les Poésies Des CP-CE1Document6 pagesLes Poésies Des CP-CE1Carole KaïdNo ratings yet

- Mecanique. A - MecaniqueDocument50 pagesMecanique. A - Mecaniquemohamed laghribNo ratings yet

- Rapport AissaDocument25 pagesRapport Aissaassia benomarNo ratings yet

- DAEFLE À Distance (Information)Document8 pagesDAEFLE À Distance (Information)Dina MardianaNo ratings yet

- Coaching 6 Coaching Et ApprentissageDocument19 pagesCoaching 6 Coaching Et ApprentissageAbdel KarimNo ratings yet

- Les Types de PersonnalitéDocument2 pagesLes Types de PersonnalitéAbdel KarimNo ratings yet

- Kit AutoDocument1 pageKit AutoAbdel KarimNo ratings yet

- Accompagner Les Reformes de La Gouvernance Locale Au MarocDocument80 pagesAccompagner Les Reformes de La Gouvernance Locale Au MarocEL Alaoui Moulay YazidNo ratings yet

- Les Types de PersonnalitéDocument2 pagesLes Types de PersonnalitéAbdel KarimNo ratings yet

- Competiti ViteDocument3 pagesCompetiti ViteAbdel KarimNo ratings yet

- Les Sources Du Droit Fiscal MarocainDocument1 pageLes Sources Du Droit Fiscal MarocainAbdel Karim100% (2)

- 2 Comptabilite Par La PratiqueDocument22 pages2 Comptabilite Par La PratiqueAbdel KarimNo ratings yet

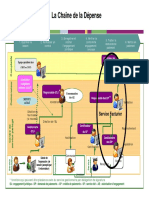

- Chaine de La DepenseDocument1 pageChaine de La DepenseAbdel KarimNo ratings yet

- Coaching Des CommerciauxDocument38 pagesCoaching Des CommerciauxAbdel KarimNo ratings yet

- Zones SensiblesDocument2 pagesZones SensiblesAbdel KarimNo ratings yet

- Im SocmaDocument87 pagesIm SocmaSteef MustaphaNo ratings yet

- Commerce ExterieurDocument34 pagesCommerce ExterieurAbdel KarimNo ratings yet

- 1 Comptabilite Chapitre IntroductifDocument17 pages1 Comptabilite Chapitre IntroductifAbdel KarimNo ratings yet

- Im SocmaDocument87 pagesIm SocmaSteef MustaphaNo ratings yet

- Zones SensiblesDocument2 pagesZones SensiblesAbdel KarimNo ratings yet

- MarketingDocument25 pagesMarketingAbdel KarimNo ratings yet

- AffairesDocument41 pagesAffairesAbdel KarimNo ratings yet

- ComptabilitéDocument44 pagesComptabilitéAbdel KarimNo ratings yet

- Fiches MarketingDocument6 pagesFiches MarketingAbdel KarimNo ratings yet

- Coaching IndividuelDocument4 pagesCoaching IndividuelAbdel KarimNo ratings yet

- Les Procédures AdministrativesDocument20 pagesLes Procédures AdministrativesAbdel KarimNo ratings yet

- GESTIONDocument7 pagesGESTIONAbdel KarimNo ratings yet

- Communication CharlotDocument13 pagesCommunication CharlotAbdel KarimNo ratings yet

- TD Marketing SensorielDocument3 pagesTD Marketing SensorielAbdel KarimNo ratings yet

- Techniques AudioDocument3 pagesTechniques AudioAbdel KarimNo ratings yet

- Argument ErDocument5 pagesArgument ErAbdel KarimNo ratings yet

- Langage Du CinemaDocument7 pagesLangage Du CinemaAbdel KarimNo ratings yet

- BillyDocument3 pagesBillyAbdel KarimNo ratings yet

- Serie Dexercice Module 1Document2 pagesSerie Dexercice Module 1Duchess Gazeru Güzel TebessümNo ratings yet

- Travaux Dirigés-Recherche Opérationnelle Lp-Mcol: Exercice 1Document2 pagesTravaux Dirigés-Recherche Opérationnelle Lp-Mcol: Exercice 1Abdelâali Dhn100% (1)

- Formation Sur Le Reglage de La Machoire Du ConcasseurDocument15 pagesFormation Sur Le Reglage de La Machoire Du ConcasseurkatukaNo ratings yet

- Plantes Médicinales Et Toxiques de La Côte D'ivoire - Haute-Volta - Mission D'étude de La Pharmacopée Indigène en A.O.F PDFDocument301 pagesPlantes Médicinales Et Toxiques de La Côte D'ivoire - Haute-Volta - Mission D'étude de La Pharmacopée Indigène en A.O.F PDFModeste DarjNo ratings yet

- Mini Guide Express de La Compagnie Du BicarbonateDocument2 pagesMini Guide Express de La Compagnie Du BicarbonateAtilo5No ratings yet

- Michel BrealDocument3 pagesMichel BrealPedroNo ratings yet

- QCMTradDocument10 pagesQCMTradisaachenri37No ratings yet

- InformatiqueDocument26 pagesInformatiqueimed imddNo ratings yet

- Documento PDFDocument12 pagesDocumento PDFLisbeth De los SantosNo ratings yet

- ELOGIE - Etude D'exécutionDocument16 pagesELOGIE - Etude D'exécutionVirane DantonNo ratings yet

- Cours de EsiDocument61 pagesCours de EsiInnocent BIANo ratings yet

- 17 SaadiDocument53 pages17 SaadiChaimae OuafikNo ratings yet

- Date C#Document10 pagesDate C#NAJAHI MounirNo ratings yet

- Def DBODocument2 pagesDef DBOmed ll100% (1)

- Le Lieu Et Le Lien: Jacques-Alain MillerDocument10 pagesLe Lieu Et Le Lien: Jacques-Alain MillerKeisukeItoNo ratings yet

- TEC Notions GénéralesDocument10 pagesTEC Notions GénéralesWasi SikesoNo ratings yet

- Vocable Espagnol - 10 Janvier 2019Document36 pagesVocable Espagnol - 10 Janvier 2019Adriana RiveraNo ratings yet

- 1.. Revision PhysiqueDocument3 pages1.. Revision PhysiqueAbderahmen Haj DahmenNo ratings yet

- TD Avec SolutionDocument21 pagesTD Avec SolutionAll AhmeDcia0% (1)

- Cinétique ChimiqueDocument22 pagesCinétique ChimiqueChai mae AgnawNo ratings yet

- Fiche Concept1 Socilogiedegenre PDFDocument2 pagesFiche Concept1 Socilogiedegenre PDFsonia makloufNo ratings yet

- Roman La Reine Des NeigesDocument161 pagesRoman La Reine Des NeigesFroiaNo ratings yet

- Controler Etancheite Circuit BP Moteur 604Document3 pagesControler Etancheite Circuit BP Moteur 604Alfaro GustavoNo ratings yet

- Ration Aliment PDFDocument44 pagesRation Aliment PDFAude DESBOISNo ratings yet

- SQUIDDocument26 pagesSQUIDvickykam87No ratings yet

- Resume de CodeDocument5 pagesResume de CodeTheArtificerNo ratings yet