You might also like

- La ElasticidadDocument1 pageLa ElasticidadErika WongNo ratings yet

- Asientos Contables ClasicosDocument30 pagesAsientos Contables Clasicosmarshemi100% (2)

- Manual de Tributacion para Las Pymes PDFDocument22 pagesManual de Tributacion para Las Pymes PDFErika WongNo ratings yet

- Tributos en El PeruDocument14 pagesTributos en El PeruHenry Tafur AlvaradoNo ratings yet

- El Sujeto en La Incidencia TributariaDocument32 pagesEl Sujeto en La Incidencia TributariaErika WongNo ratings yet

- Consenso Alimentación Complementaria PDFDocument19 pagesConsenso Alimentación Complementaria PDFCarlos CuadrosNo ratings yet

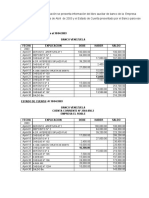

- Practica Conciliacion Bancaria PDFDocument11 pagesPractica Conciliacion Bancaria PDFdvd100% (2)

- Contabilidad de Gestión AgropecuariaDocument68 pagesContabilidad de Gestión AgropecuariaDiegoRodríguezSNo ratings yet

- Infracciones Tributarias DerogadasDocument4 pagesInfracciones Tributarias DerogadasAna OrtegaNo ratings yet

- Marc - Concep.normas de Control InternoDocument42 pagesMarc - Concep.normas de Control InternoErika WongNo ratings yet

- Flujos de CombustibleDocument2 pagesFlujos de CombustibleErika WongNo ratings yet

- 1 1994 74526 PDFDocument3 pages1 1994 74526 PDFErika WongNo ratings yet

- NIC 21 Efectos Variaciones Tasas Cambio Moneda ExtranjeraDocument28 pagesNIC 21 Efectos Variaciones Tasas Cambio Moneda ExtranjeraDastupilloNo ratings yet

- Hipotesis de Incidencia TributariaDocument26 pagesHipotesis de Incidencia TributariaMiguel Angel Prieto AlvarezNo ratings yet

- Para El Marco Conceptual PDFDocument220 pagesPara El Marco Conceptual PDFBertha Maria Guizado GutierrezNo ratings yet

- Ley General de Sociedades Con Plan Contable EmpresarialDocument2 pagesLey General de Sociedades Con Plan Contable EmpresarialEse2011No ratings yet

- El Sujeto en La Incidencia TributariaDocument32 pagesEl Sujeto en La Incidencia TributariaErika WongNo ratings yet

- El Código Civil en Su Jurisprudencia - DJ 2013.Document739 pagesEl Código Civil en Su Jurisprudencia - DJ 2013.Carlos Alberto Villafuerte Miranda100% (8)

- 2015.03.31 - Sistemas de Recaudacion Anticipada Del Igv y Normas Modificatorias PDFDocument86 pages2015.03.31 - Sistemas de Recaudacion Anticipada Del Igv y Normas Modificatorias PDFErika WongNo ratings yet

- NIC 21 Efectos Variaciones Tasas Cambio Moneda ExtranjeraDocument28 pagesNIC 21 Efectos Variaciones Tasas Cambio Moneda ExtranjeraDastupilloNo ratings yet

- 16.10.04 - Regimen Sujetos No Domiciliados Impuesto Renta Empresarial Aplicacion Practica PDFDocument224 pages16.10.04 - Regimen Sujetos No Domiciliados Impuesto Renta Empresarial Aplicacion Practica PDFErika WongNo ratings yet

- Cálculo de La Participación de Los Trabajadores en Las UtilidadesDocument15 pagesCálculo de La Participación de Los Trabajadores en Las UtilidadesErika WongNo ratings yet

- 2da Quincena VP - Octubre PDFDocument69 pages2da Quincena VP - Octubre PDFErika WongNo ratings yet

- Costos Inventarios Pymes Contable - Financiero 3Document12 pagesCostos Inventarios Pymes Contable - Financiero 3Randy ReyesNo ratings yet

- Calculo de GratificacionesDocument2 pagesCalculo de GratificacionesErika Wong100% (1)

- Contabilidades EspecializadasDocument232 pagesContabilidades EspecializadasKathyLoka1267% (6)

- Casos PracticosDocument13 pagesCasos PracticosEder Ramirez MirandaNo ratings yet

- Actualidad Empresarial NiifDocument10 pagesActualidad Empresarial NiifErika WongNo ratings yet

- Planificacion y Presupuesto de Produccion AC - emDocument14 pagesPlanificacion y Presupuesto de Produccion AC - emELvladyPCNo ratings yet

- Nic Sectore Publico 32 PDFDocument6 pagesNic Sectore Publico 32 PDFErika WongNo ratings yet

- Retablo AyacuchanoDocument2 pagesRetablo AyacuchanoluisNo ratings yet

- Jurisdiccion VoluntariaDocument4 pagesJurisdiccion VoluntarializethNo ratings yet

- Determinacion NitrogenoDocument10 pagesDeterminacion NitrogenoMaria Viginia Gonzalez GilNo ratings yet

- Multilingüismo en el Perú: Lenguas indígenas y acceso a la justiciaDocument1 pageMultilingüismo en el Perú: Lenguas indígenas y acceso a la justiciaCLAUDIA VALERIA TALLEDO GALINDONo ratings yet

- Enganchados RomanticasDocument9 pagesEnganchados RomanticasFinelezNo ratings yet

- Convenios Ratificados Por Honduras en Materia LaboralDocument8 pagesConvenios Ratificados Por Honduras en Materia LaboralAlbin VasquezNo ratings yet

- Peco1: Manual de UsuarioDocument24 pagesPeco1: Manual de UsuarioSergio Colado GarciaNo ratings yet

- Tipos de MuestraDocument5 pagesTipos de MuestraDaniela RosesNo ratings yet

- 018-Guía para El Análisis de Costos y PresupuestosDocument50 pages018-Guía para El Análisis de Costos y PresupuestosaLBERTANONo ratings yet

- Analisis de Riesgo Aro CalcenterDocument16 pagesAnalisis de Riesgo Aro CalcenterDayana SuarezNo ratings yet

- Alejandro Juegos Funerarios Mary ChallansDocument232 pagesAlejandro Juegos Funerarios Mary ChallansAldo MedinaNo ratings yet

- Teoria Del Desarrollo FamiliarDocument2 pagesTeoria Del Desarrollo FamiliarAmelia Guadalupe100% (1)

- Tesis Local Comunal en La Victoria PDFDocument119 pagesTesis Local Comunal en La Victoria PDFAndré Murrugarra100% (1)

- Prueba Enlace 2008Document5 pagesPrueba Enlace 2008joevazNo ratings yet

- Formato Acta Constitutiva Amapaf 2022-2023Document2 pagesFormato Acta Constitutiva Amapaf 2022-2023Diego JiménezNo ratings yet

- Tema 4-AspolDocument14 pagesTema 4-AspolJosé Antonio QuilesNo ratings yet

- Separata Fracciones para EnviarDocument10 pagesSeparata Fracciones para Enviareliscondori811No ratings yet

- Hongos y Levaduras1Document42 pagesHongos y Levaduras1javiera gutierrez leffortNo ratings yet

- Contrato de Joint VentureDocument34 pagesContrato de Joint VentureMYNOR AMADO IXCOY HERNANDEZNo ratings yet

- INTRODUCIONDocument7 pagesINTRODUCIONMarlix OchoaNo ratings yet

- Asociatividad en La AgrigulturaDocument14 pagesAsociatividad en La AgrigulturaRespaldo CelularNo ratings yet

- SES 4 CONTENIDO 4.1 Que Antropologia para El DesarrolloDocument2 pagesSES 4 CONTENIDO 4.1 Que Antropologia para El DesarrolloEstefani MurilloNo ratings yet

- Matematicas PsuDocument156 pagesMatematicas PsuJuan Marcos Cordero Montes100% (1)

- CINU UNEFA 2020-2021 - REDI, ZODI en Venezuela Seguridad NacionalDocument10 pagesCINU UNEFA 2020-2021 - REDI, ZODI en Venezuela Seguridad Nacional54213450No ratings yet

- Actividad1 JoséVictorDelgadoMaya Tema1Document2 pagesActividad1 JoséVictorDelgadoMaya Tema1Ernesto MayolNo ratings yet

- Contrato de Opcion A Compra Venta Con Clausula PenalDocument3 pagesContrato de Opcion A Compra Venta Con Clausula PenalJonny CardenasNo ratings yet

- Normalidad Anormalidad Medicina Basada en EvidenciaDocument22 pagesNormalidad Anormalidad Medicina Basada en EvidenciaLuis Humberto Pretel Jesus100% (1)

- La TV en Argentina en los años 40 y 50Document9 pagesLa TV en Argentina en los años 40 y 50Laureano GarcíaNo ratings yet

- Libro Las Instituciones Educativas Cara y CecaDocument8 pagesLibro Las Instituciones Educativas Cara y CecaMaiten FioramontiNo ratings yet

- Supervision en HousekeepingDocument8 pagesSupervision en HousekeepingConni CabreraNo ratings yet