You might also like

- Resumo CPC 00 Estrutura Conceitual ContabilidadeDocument4 pagesResumo CPC 00 Estrutura Conceitual Contabilidadefpascoal100% (4)

- Contabilização e divulgação de subsídios governamentaisDocument24 pagesContabilização e divulgação de subsídios governamentaisPuga2010100% (2)

- CPC 37 - Adoção Inicial das IFRSDocument68 pagesCPC 37 - Adoção Inicial das IFRSRonaldo Do AmaralNo ratings yet

- Análise de Custos e Formação de PreçosDocument70 pagesAnálise de Custos e Formação de PreçosGustavo OliveiraNo ratings yet

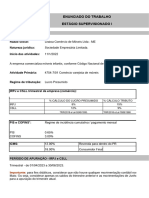

- Enunciado Do Trabalho Estágio Supervisionado I: Dados Da Empresa Razão Social: Natureza Jurídica: Início Das AtividadesDocument81 pagesEnunciado Do Trabalho Estágio Supervisionado I: Dados Da Empresa Razão Social: Natureza Jurídica: Início Das Atividadespamellamikaela5No ratings yet

- Subvenção e Assistência GovernamentaisDocument11 pagesSubvenção e Assistência GovernamentaisFabio ValençaNo ratings yet

- CPC - 07 - Subvenções e Assistencias GovernamentaisDocument11 pagesCPC - 07 - Subvenções e Assistencias GovernamentaisRoberto PoseNo ratings yet

- SubvencoesDocument9 pagesSubvencoesflavianoludovinoNo ratings yet

- Subvenção e assistência governamentaisDocument11 pagesSubvenção e assistência governamentaisSinergix Contabilidade RH TreinamentosNo ratings yet

- Resumo CPC 07Document6 pagesResumo CPC 07mironfreitasNo ratings yet

- Ias 20Document4 pagesIas 20Rita Ribeiro do ValeNo ratings yet

- Subvenções GovernamentaisDocument6 pagesSubvenções GovernamentaisRoberto Pose100% (1)

- Ias20 PDFDocument2 pagesIas20 PDFromanelli22No ratings yet

- NCRF 22 Subsidios Apoios GovernoDocument7 pagesNCRF 22 Subsidios Apoios GovernoPedro FonsecaNo ratings yet

- APOSTILA - Subvenções e Assistências Governamentais-1Document37 pagesAPOSTILA - Subvenções e Assistências Governamentais-1patricia patyNo ratings yet

- Aula PT - Subv - GovernamentaisDocument62 pagesAula PT - Subv - GovernamentaisCARLOS HARISON ROCHA BATISTANo ratings yet

- SICC (R) 2021 _ Sistema de Informação do Contabilista Certificado5Document6 pagesSICC (R) 2021 _ Sistema de Informação do Contabilista Certificado5RafaelBastoNo ratings yet

- Subvenções de ICMS e recuperação tributáriaDocument48 pagesSubvenções de ICMS e recuperação tributáriaSuellen Perez WestinNo ratings yet

- 2022 02 07 - NT 4 - Estudo - Sobre - Os - Beneficios - FiscaisDocument25 pages2022 02 07 - NT 4 - Estudo - Sobre - Os - Beneficios - FiscaisGabriel BulcaoNo ratings yet

- NBC TSP 01Document4 pagesNBC TSP 01ricardo pires de camposNo ratings yet

- Resumo Da Lei de Responsabilidade Fiscal 101-2000Document6 pagesResumo Da Lei de Responsabilidade Fiscal 101-2000eqpd.ftNo ratings yet

- Receitas PúblicasDocument44 pagesReceitas PúblicasLuciano Matias DinizNo ratings yet

- Contabilidade avançada - provisões e contingênciasDocument105 pagesContabilidade avançada - provisões e contingênciasevanilucio5213No ratings yet

- Classificação das Receitas Públicas segundo Natureza, Categoria Econômica, Poder de Tributar e outros critériosDocument3 pagesClassificação das Receitas Públicas segundo Natureza, Categoria Econômica, Poder de Tributar e outros critériosVivi DantasNo ratings yet

- Apostila - Contabilidade Avançada (2012-2sem)Document97 pagesApostila - Contabilidade Avançada (2012-2sem)Diego Lopes100% (1)

- Atividade 3. ProvisõesDocument5 pagesAtividade 3. ProvisõesThais RodriguesNo ratings yet

- Receitas OrçamentáriaDocument9 pagesReceitas OrçamentáriaVictor BrandãoNo ratings yet

- Planejamento Tributário Estratégico e OperacionalDocument22 pagesPlanejamento Tributário Estratégico e OperacionalAlecsandro WillamyNo ratings yet

- Lei Complementar 101 - Responsabilidade FiscalDocument5 pagesLei Complementar 101 - Responsabilidade FiscalAugusto DemartiniNo ratings yet

- Aula 4 - Orçamento Público e Gestão Orçamentária - Receitas PDFDocument22 pagesAula 4 - Orçamento Público e Gestão Orçamentária - Receitas PDFTicyana FrancoNo ratings yet

- 6.1 - Intervenção Indirecta Do Estado Na EconomiaDocument5 pages6.1 - Intervenção Indirecta Do Estado Na EconomiaFlorinda SopiteNo ratings yet

- NCRF 1Document4 pagesNCRF 1Patrícia LouroNo ratings yet

- Capítulo 3 e 6 - CIFDocument17 pagesCapítulo 3 e 6 - CIFinesNo ratings yet

- Contabilidade aplicada ao setor público: direitos e obrigaçõesDocument30 pagesContabilidade aplicada ao setor público: direitos e obrigaçõesEva GaiãoNo ratings yet

- Trabalho de Finanças PùblicasDocument12 pagesTrabalho de Finanças PùblicasdayanesouseNo ratings yet

- CPC 30 - ReceitasDocument30 pagesCPC 30 - ReceitasPauloNo ratings yet

- Glossário AFO e CPU Prof Marcel GuimarãesDocument68 pagesGlossário AFO e CPU Prof Marcel GuimarãesAndre LuisNo ratings yet

- Pol ¡Tica de Provis Áes e Passivos ContingentesDocument22 pagesPol ¡Tica de Provis Áes e Passivos ContingentesLeonan NunesNo ratings yet

- Bizus para A Receita Federal - AFODocument4 pagesBizus para A Receita Federal - AFOdeidrecomexNo ratings yet

- CPC 05Document9 pagesCPC 05atualcontabilidade_rr100% (2)

- CONCEITODocument10 pagesCONCEITOdayanesouseNo ratings yet

- Resumão - Contabilidade PúblicaDocument8 pagesResumão - Contabilidade PúblicataniseaNo ratings yet

- Norma 14 RendimentoDocument9 pagesNorma 14 RendimentoCelia LeiteNo ratings yet

- Normas contábeis do mercado de saúde suplementarDocument35 pagesNormas contábeis do mercado de saúde suplementarSandriele LeiteNo ratings yet

- Resumo IR - Prova FabioDocument5 pagesResumo IR - Prova FabioFernandaNo ratings yet

- q4 Afo Com GabaritoDocument7 pagesq4 Afo Com Gabaritolilianesarkis7No ratings yet

- Doações e Subvenções Nas Entidades Do Terceiro SetorDocument15 pagesDoações e Subvenções Nas Entidades Do Terceiro SetorCARLOS HARISON ROCHA BATISTANo ratings yet

- Aula 13Document45 pagesAula 13Daniel AlmeidaNo ratings yet

- Normas Contabilidade OrçamentalDocument25 pagesNormas Contabilidade Orçamentalmilao4No ratings yet

- NCP 26Document25 pagesNCP 26PauloNo ratings yet

- Normas Contabilidade PúblicaDocument25 pagesNormas Contabilidade PúblicaDaniel MarruchoNo ratings yet

- Tabela Comparativa Dos Postulados BásicosDocument3 pagesTabela Comparativa Dos Postulados BásicosScribdTranslationsNo ratings yet

- 003 2023 SubsidiosDocument6 pages003 2023 SubsidiosDaniela PinheiroNo ratings yet

- LRF e AFODocument22 pagesLRF e AFOThay SoaresNo ratings yet

- NCP 15Document8 pagesNCP 15Celia LeiteNo ratings yet

- Resolução CFC N.º 1.409-12Document12 pagesResolução CFC N.º 1.409-12DeboraBatistaNo ratings yet

- Contabilidade avançada: principais normas e exercíciosDocument114 pagesContabilidade avançada: principais normas e exercíciosPaulo Ozanan Farias LimaNo ratings yet

- Receitas CreditíciasDocument8 pagesReceitas CreditíciasSergio Alfredo Macore100% (1)

- Incentivos fiscais e desenvolvimento econômicoDocument15 pagesIncentivos fiscais e desenvolvimento econômicoLaura Scolari FagundesNo ratings yet

- Estudos de Gestão Tributária Empresarial e a Responsabilidade Fiscal do Contador: uma proposta de valorFrom EverandEstudos de Gestão Tributária Empresarial e a Responsabilidade Fiscal do Contador: uma proposta de valorNo ratings yet

- Fato Do Príncipe No Direito Civil, Internacional, Administrativo E TrabalhistaFrom EverandFato Do Príncipe No Direito Civil, Internacional, Administrativo E TrabalhistaNo ratings yet

- Interpretação Técnica Icpc 17 - Contratos de Concessão - EvidenciaçãoDocument4 pagesInterpretação Técnica Icpc 17 - Contratos de Concessão - EvidenciaçãoRonaldo Do AmaralNo ratings yet

- Icpc 05Document5 pagesIcpc 05Roberto PoseNo ratings yet

- Livro - Interpretação e Orientações Técnicas 2009Document225 pagesLivro - Interpretação e Orientações Técnicas 2009Ronaldo Do AmaralNo ratings yet

- Livro - A Busca Da Convergência Da Contabilidade Aos Padrões InternacionaisDocument35 pagesLivro - A Busca Da Convergência Da Contabilidade Aos Padrões InternacionaisRonaldo Do AmaralNo ratings yet

- Interpretação Técnica Icpc 04 - Alcance Do Pronunciamento Técnico 10 - Pagamento Baseado em AçõesDocument5 pagesInterpretação Técnica Icpc 04 - Alcance Do Pronunciamento Técnico 10 - Pagamento Baseado em AçõesRonaldo Do AmaralNo ratings yet

- Icpc 10Document13 pagesIcpc 10Alberto MartinsNo ratings yet

- Interpretação Técnica Icpc 14 - Cotas de Cooperados em Entidades Cooperativas e Instrumentos SimilaresDocument11 pagesInterpretação Técnica Icpc 14 - Cotas de Cooperados em Entidades Cooperativas e Instrumentos SimilaresRonaldo Do AmaralNo ratings yet

- Interpretação Técnica Icpc 16 - Extinção de Passivos Financeiros Com Instrumentos PatrimoniaisDocument4 pagesInterpretação Técnica Icpc 16 - Extinção de Passivos Financeiros Com Instrumentos PatrimoniaisRonaldo Do AmaralNo ratings yet

- Interpretação Técnica Icpc 15 - Passivo Decorrente de Participação em Um Mercado Específico - Resíduos de Equipamentos EletroeletrônicosDocument4 pagesInterpretação Técnica Icpc 15 - Passivo Decorrente de Participação em Um Mercado Específico - Resíduos de Equipamentos EletroeletrônicosRonaldo Do AmaralNo ratings yet

- ICPC_09_EquivalênciaPatrimonialDocument35 pagesICPC_09_EquivalênciaPatrimonialRonaldo Do AmaralNo ratings yet

- Interpretação Técnica Icpc 12 - Mudanças em Passivos Por Desativação Restauração e Outros Passivos SimilaresDocument9 pagesInterpretação Técnica Icpc 12 - Mudanças em Passivos Por Desativação Restauração e Outros Passivos SimilaresRonaldo Do AmaralNo ratings yet

- Interpretação Técnica Icpc 03 - Aspectos Complementares Das Operações de Arrendamento MercantilDocument21 pagesInterpretação Técnica Icpc 03 - Aspectos Complementares Das Operações de Arrendamento MercantilRonaldo Do AmaralNo ratings yet

- Interpretação Técnica Icpc 13 - Direitos A Participações Decorentes de Fundos de Desativação Restauração e Reabilitação AmbientalDocument5 pagesInterpretação Técnica Icpc 13 - Direitos A Participações Decorentes de Fundos de Desativação Restauração e Reabilitação AmbientalRonaldo Do AmaralNo ratings yet

- Icpc 11Document9 pagesIcpc 11Davidson GirãoNo ratings yet

- Interpretação Técnica Icpc 08 - Contabilização Da Proposta de Pagamento de DividendosDocument3 pagesInterpretação Técnica Icpc 08 - Contabilização Da Proposta de Pagamento de DividendosRonaldo Do AmaralNo ratings yet

- Dividendos In NaturaDocument6 pagesDividendos In NaturaRonaldo Do AmaralNo ratings yet

- CPC 43 (R1) - Adoção Inicial Dos Pronunciamentos Técnicos CPC 15 A 41Document8 pagesCPC 43 (R1) - Adoção Inicial Dos Pronunciamentos Técnicos CPC 15 A 41Ronaldo Do AmaralNo ratings yet

- Interpretação Técnica Icpc 06 - Hedge de Investimento Líquido em Operação No ExteriorDocument13 pagesInterpretação Técnica Icpc 06 - Hedge de Investimento Líquido em Operação No ExteriorRonaldo Do AmaralNo ratings yet

- CPC 40Document34 pagesCPC 40Roberto PoseNo ratings yet

- CPC 41 - Resultado Por AçãoDocument75 pagesCPC 41 - Resultado Por AçãoRonaldo Do AmaralNo ratings yet

- ICPC - 01 Contratos de ConcessãoDocument29 pagesICPC - 01 Contratos de ConcessãoLuís Antonio NeumannNo ratings yet

- Icpc 02Document10 pagesIcpc 02Vanessa SilvaNo ratings yet

- CPC 01 R1Document55 pagesCPC 01 R1douglascosta21No ratings yet

- CPC 39Document42 pagesCPC 39Roberto PoseNo ratings yet

- CPC 38Document112 pagesCPC 38oliviodurvalNo ratings yet

- CPC 36 (R1) - Demonstrações ConsolidadasDocument23 pagesCPC 36 (R1) - Demonstrações ConsolidadasRonaldo Do AmaralNo ratings yet

- CPC 33 - FinalDocument85 pagesCPC 33 - FinalRoberto PoseNo ratings yet

- CPC 35 (R1) - Demonstrações SeparadasDocument6 pagesCPC 35 (R1) - Demonstrações SeparadasRonaldo Do AmaralNo ratings yet

- CPC 32 - Tributos Sobre o LucroDocument60 pagesCPC 32 - Tributos Sobre o LucroPauloNo ratings yet

- Modelo - Pedido Alvará JudicialDocument6 pagesModelo - Pedido Alvará JudicialLívia Silveira Donini GrassmannNo ratings yet

- Respostas EmailsDocument27 pagesRespostas EmailsFelipe Bezerra PermínioNo ratings yet

- Questões de Probabilidade, Estatística e Finanças em VestibularesDocument16 pagesQuestões de Probabilidade, Estatística e Finanças em VestibularesEmilson MoreiraNo ratings yet

- Processo Seletivo IFPA Campus Santarém 2016Document23 pagesProcesso Seletivo IFPA Campus Santarém 2016Abraão FigueiraNo ratings yet

- Sistema Dirf - Fontes Pagadoras - Informações Apresentadas em Dirf Do Ano-CalendárioDocument2 pagesSistema Dirf - Fontes Pagadoras - Informações Apresentadas em Dirf Do Ano-CalendárioAlexandreNo ratings yet

- Declaração de Isenção de IRDocument1 pageDeclaração de Isenção de IRClaudianne Coelho ChavesNo ratings yet

- Plano de Contas - Contabilidade GerencialDocument87 pagesPlano de Contas - Contabilidade GerencialFulano de TalNo ratings yet

- Coaching Financeiro R.MDocument26 pagesCoaching Financeiro R.MviniciusvanderleyabsNo ratings yet

- Regimes tributários IRPJ e CSLLDocument12 pagesRegimes tributários IRPJ e CSLLRaquel MagalhãesNo ratings yet

- Reclamação trabalhista de ajudante contra construtora por demissão sem justa causaDocument23 pagesReclamação trabalhista de ajudante contra construtora por demissão sem justa causaNadja SantosNo ratings yet

- Planejamento tributário estratégico para reduzir a carga fiscalDocument78 pagesPlanejamento tributário estratégico para reduzir a carga fiscalSérgio Murilo100% (1)

- De JudIICSP 2014 08 26 ADocument35 pagesDe JudIICSP 2014 08 26 AgaurashaktidvsNo ratings yet

- Imp - Renda PDFDocument396 pagesImp - Renda PDFPaulo Neto Paulo NetoNo ratings yet

- Recibo de entrega da declaração de IRPF 2011Document1 pageRecibo de entrega da declaração de IRPF 2011profEdgardNo ratings yet

- Mensagem Da Receita Federal 2Document2 pagesMensagem Da Receita Federal 2DeborahUesleiGuarnieriNo ratings yet

- EDITAL 002-24(1)Document7 pagesEDITAL 002-24(1)yarapires75No ratings yet

- Aula 03 On-LineDocument15 pagesAula 03 On-LineMarco antonio LealNo ratings yet

- Economia Tributária-GuiaDocument19 pagesEconomia Tributária-GuiaggxqmmwtnxNo ratings yet

- Planilha Com Tabela Dinamica EsocialDocument1,870 pagesPlanilha Com Tabela Dinamica EsocialronessobreiroNo ratings yet

- 2543825Document18 pages2543825Igor MonteiroNo ratings yet

- Relatorio Planejamento TributárioDocument4 pagesRelatorio Planejamento TributárioScarlet DarioNo ratings yet

- ResumoFiscalUberDocument5 pagesResumoFiscalUberSamih EvangelistaNo ratings yet

- DRE MaterialDocument94 pagesDRE MaterialAmanda Abreu100% (1)

- CDP - 26 - Revisão Cálculo Do INSS e IRRF (Atualizado)Document3 pagesCDP - 26 - Revisão Cálculo Do INSS e IRRF (Atualizado)Sandro JoseNo ratings yet

- Recibo de entrega da declaração de ajuste anual do IRPF 2020Document2 pagesRecibo de entrega da declaração de ajuste anual do IRPF 2020Breno Gonçalves Porto de OliveiraNo ratings yet

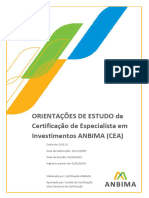

- D 02 21 - Orientacoes de Estudo CEA-versao 2.4 - Vigencia 01.07.2023 - Limpo - 2Document29 pagesD 02 21 - Orientacoes de Estudo CEA-versao 2.4 - Vigencia 01.07.2023 - Limpo - 2Julio VivianNo ratings yet

- Ecf Escrituracao Contabil Fiscal 2019Document53 pagesEcf Escrituracao Contabil Fiscal 2019Mayara MouradNo ratings yet

- 14 - Imposto de Renda No Brasil - Distorções e Renúncias Na Distribuição de Lucros Das EmpresasDocument20 pages14 - Imposto de Renda No Brasil - Distorções e Renúncias Na Distribuição de Lucros Das EmpresasFernanda de PaulaNo ratings yet