You might also like

- Ta 04 Grupo 2Document7 pagesTa 04 Grupo 2kathery ocampo paredesNo ratings yet

- Práctica UCV (09-07-21) Prorrata Con Retenciones (Ventas)Document1 pagePráctica UCV (09-07-21) Prorrata Con Retenciones (Ventas)Daniel ParedesNo ratings yet

- Listado Con 37 Tipos y Ejemplos de FraudeDocument7 pagesListado Con 37 Tipos y Ejemplos de FraudeVincent Stiv100% (1)

- RECUPERACIONDocument2 pagesRECUPERACIONRoyer Florez ValdezNo ratings yet

- Nias Aplicadas en La Auditoría de Caja y BancosDocument2 pagesNias Aplicadas en La Auditoría de Caja y BancosLuis MejiaNo ratings yet

- Papeles de Trabajo A-1 Efectivo y Equivalente de EfectivoDocument7 pagesPapeles de Trabajo A-1 Efectivo y Equivalente de Efectivoalexa garoNo ratings yet

- Planeamiento de Auditoría Laive S.ADocument123 pagesPlaneamiento de Auditoría Laive S.Ajoyci gonzalesNo ratings yet

- Auditoria PrivadaDocument31 pagesAuditoria PrivadaAlejandro Peredo CanahuireNo ratings yet

- Nias, Nagas, Auditoria Tributaria, Regimen de Retencion y Percepcion Del IgvDocument41 pagesNias, Nagas, Auditoria Tributaria, Regimen de Retencion y Percepcion Del IgvIris Gandy Vasquez100% (1)

- Auditoria Ejercicios Arqueo Caja 08 AbrilDocument9 pagesAuditoria Ejercicios Arqueo Caja 08 AbrilLichizita Torres AsteteNo ratings yet

- Carta de Control InternoDocument9 pagesCarta de Control Internoestrella palominoNo ratings yet

- S01 Matemática Financiera UPN VSEDocument39 pagesS01 Matemática Financiera UPN VSEGustavo CarreteroNo ratings yet

- Tarea 1-Contabilidad General-Grupo 12Document10 pagesTarea 1-Contabilidad General-Grupo 12Fernando Vargas100% (1)

- Taller 1Document1 pageTaller 1Cris PerezNo ratings yet

- Pasivos-Laboratorio No. 5Document2 pagesPasivos-Laboratorio No. 5ALEXANDER0% (1)

- Conciliación BancariaDocument17 pagesConciliación BancariaEbelin Moreno Luna100% (1)

- Caso Etica ProfesionalDocument5 pagesCaso Etica ProfesionalKIARA AYME YNGA CALISAYANo ratings yet

- Procedimientos de Auditoría SupletoriosDocument2 pagesProcedimientos de Auditoría SupletoriosFabiola Guzmán100% (1)

- Guía Nia 200Document2 pagesGuía Nia 200FERNANDO GARCIA RODRIGUEZNo ratings yet

- Modelo Autoinstruccional Mini Market RositaDocument31 pagesModelo Autoinstruccional Mini Market RositaValentin CarvajalNo ratings yet

- Enunciado 5-Casuistica PCGADocument3 pagesEnunciado 5-Casuistica PCGAVerialuz carrasco50% (2)

- Trabajo de Aula - ContabilidadDocument3 pagesTrabajo de Aula - ContabilidadAngie Hernández100% (1)

- Observaciones 5. Plantillas Parte Práctica (Disponible Grupo) 1Document30 pagesObservaciones 5. Plantillas Parte Práctica (Disponible Grupo) 1Paolita NmeNo ratings yet

- Riesgo de Satisfaccion Al ClienteDocument17 pagesRiesgo de Satisfaccion Al ClienteDiego TorresNo ratings yet

- La Produccion Conjunta y Los SubproductosDocument5 pagesLa Produccion Conjunta y Los SubproductosNathaliaSantillandelRosilloNo ratings yet

- 4-1-1130 Carta CompromisoDocument4 pages4-1-1130 Carta CompromisoJuan CarlosNo ratings yet

- Trabajo en Caso 2Document1 pageTrabajo en Caso 2BryanDelgadoNo ratings yet

- Determinar Riesgos Inherentes en El Rubro Efectivo Equivalen Te de EfectivoDocument10 pagesDeterminar Riesgos Inherentes en El Rubro Efectivo Equivalen Te de EfectivoYuliana LaurencioNo ratings yet

- Prescripción CasosDocument2 pagesPrescripción CasosGeraldine Leiva EspejoNo ratings yet

- Cuestionario de Control InternoDocument6 pagesCuestionario de Control InternoRuth Mery Pari CamanNo ratings yet

- Sesion 9Document1 pageSesion 9Rosio Solis MarNo ratings yet

- Normas Generales Del Sistema de ContabilidadDocument48 pagesNormas Generales Del Sistema de ContabilidadMarcialBeraunM67% (3)

- Ejercicio Monografico Contabilidad Sectorial IIDocument3 pagesEjercicio Monografico Contabilidad Sectorial IIhugo diaz apanduro100% (1)

- Ejercicios Resueltos Activo Realizable (Kardex) Peps 21-01-2021Document11 pagesEjercicios Resueltos Activo Realizable (Kardex) Peps 21-01-2021Noemi Mayeli GonzalesNo ratings yet

- Auditoria Financiera 2 Examen Final - Caso PrácticoDocument3 pagesAuditoria Financiera 2 Examen Final - Caso PrácticoJampier Galvan Alarcon100% (1)

- Normas Contables y TesoreriaDocument3 pagesNormas Contables y TesoreriaAbigailNo ratings yet

- Caso 2-Electrodomestico PDFDocument1 pageCaso 2-Electrodomestico PDFMariela Mendoza DiazNo ratings yet

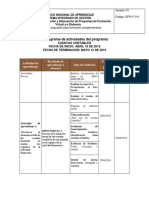

- Cronograma de ActividadesDocument3 pagesCronograma de Actividadesluis0% (1)

- Carta de CircularizacionDocument2 pagesCarta de CircularizacionLuis Ramirez ChamorroNo ratings yet

- Actividad COSO 2013Document5 pagesActividad COSO 2013Deisy Santafé0% (1)

- Caso Practico NIC 1 Párrafo 66 y 77Document4 pagesCaso Practico NIC 1 Párrafo 66 y 77Rosario Coronado ClavoNo ratings yet

- AUDITORIA I - Plan de Asignatura Por Competencias - 1 2017Document7 pagesAUDITORIA I - Plan de Asignatura Por Competencias - 1 2017Kyle Broflovski100% (1)

- Tarea Academica N°02 - FINANZAS CORPORATIVASDocument5 pagesTarea Academica N°02 - FINANZAS CORPORATIVASangelica maria sanchez custodioNo ratings yet

- Sesión 7 - Casos PrácticosDocument3 pagesSesión 7 - Casos PrácticosCristhian Joel Marreros LeonNo ratings yet

- Estructura Financiera de La Empresa Chiquitoy PPT - 1Document17 pagesEstructura Financiera de La Empresa Chiquitoy PPT - 1Fanny CabreraNo ratings yet

- Casos Prácticos de Conciliaciones Bancarias en PDF - C&LDocument5 pagesCasos Prácticos de Conciliaciones Bancarias en PDF - C&LIngenieria_de_sistemasNo ratings yet

- S14 Cuentas de GestionDocument13 pagesS14 Cuentas de GestionmelNo ratings yet

- Apalancamiento (Gao, Gaf y Gat) - Laive S.ADocument5 pagesApalancamiento (Gao, Gaf y Gat) - Laive S.AAbad AlexanderNo ratings yet

- Ejemplo SDocument2 pagesEjemplo SKevin Fuertes100% (2)

- Memorandum Planeamiento Negocios CruceñitoDocument12 pagesMemorandum Planeamiento Negocios CruceñitoOlga MoralesNo ratings yet

- Monografia Recursos OrdinariosDocument13 pagesMonografia Recursos OrdinariosJoel Berrios Cuadrado0% (1)

- Ajuste de Prevision para IncobrablesDocument4 pagesAjuste de Prevision para IncobrablesCarla Patricia Entrambasaguas ChavarriaNo ratings yet

- Resumen Antecedentes ParmalatDocument2 pagesResumen Antecedentes ParmalatCarlosCariasNo ratings yet

- Taller Ratatouille Danilson CortesDocument2 pagesTaller Ratatouille Danilson CortesDanilsonCortesLealNo ratings yet

- Nia 701Document31 pagesNia 701Leidy Laura Amaya Herna100% (1)

- CajaDocument2 pagesCajaEVELYNSOLORZANONo ratings yet

- Caso 01-Constitución de EmpresasDocument2 pagesCaso 01-Constitución de EmpresasYoel Alva SandovalNo ratings yet

- Ejerc 09Document6 pagesEjerc 09Wendolin D' GarciaNo ratings yet

- 4ta Tarea Contabilidad 3Document8 pages4ta Tarea Contabilidad 3Soluciones La OpcionNo ratings yet

- Guia Teorica Tema 2 Partidas Por Cobrar AjustadaDocument10 pagesGuia Teorica Tema 2 Partidas Por Cobrar AjustadaAmede Kiami busNo ratings yet

- EmisoresDocument34 pagesEmisoresMishi CalvaNo ratings yet

- Caratula 20301 30051194Document6 pagesCaratula 20301 30051194Daniel 7500No ratings yet

- Situper Estado de Situacion Personal - VS62 PDFDocument2 pagesSituper Estado de Situacion Personal - VS62 PDFDaniel PereiraNo ratings yet

- Boletin Estadistico 2016 Edicion EspDocument166 pagesBoletin Estadistico 2016 Edicion Espjgam_91No ratings yet

- Guia IN779 Con PautaDocument29 pagesGuia IN779 Con Pautajcapq2002No ratings yet

- Bitacora BancolombiaDocument1 pageBitacora BancolombiaKaren MartinNo ratings yet

- Prueba 3 Finanzas InternacionalesDocument2 pagesPrueba 3 Finanzas InternacionalesOmar Eliel Ramos ArredondoNo ratings yet

- Nomenclatura CuentasDocument4 pagesNomenclatura CuentasCarla Gutierrez Flores100% (1)

- Modulo 5 El Sistema Contable de Las Instituciones Financieras 2011-2012Document197 pagesModulo 5 El Sistema Contable de Las Instituciones Financieras 2011-2012John Andres100% (2)

- Opinión OSCE 068-12-2012 - GarantiasDocument6 pagesOpinión OSCE 068-12-2012 - GarantiasJuan PerezNo ratings yet

- Solicitar Adjudicación Sucesión8Document2 pagesSolicitar Adjudicación Sucesión8Itamar KonigNo ratings yet

- Factura Uvq 15-4-21Document1 pageFactura Uvq 15-4-21Patricia EnriquetaNo ratings yet

- Los Elegidos de Adriana Azzi Tarot Telefónico Aprender A Leer El Tarot Tarot TelefónicoDocument2 pagesLos Elegidos de Adriana Azzi Tarot Telefónico Aprender A Leer El Tarot Tarot Telefónicobuenas videntesNo ratings yet

- Ayudaventas EmermedicaDocument44 pagesAyudaventas EmermedicaALEJANDRA GOMEZ QUINTERO0% (1)

- Cedula de Efectivo en Caja y BancosDocument25 pagesCedula de Efectivo en Caja y BancosJuan CH Macias65% (20)

- Ed F07V9 np68193559452876995 PDFDocument1 pageEd F07V9 np68193559452876995 PDFwallaviles0% (3)

- Repexpediente PDFDocument1 pageRepexpediente PDFKatherine vanessa Zelaya trejoNo ratings yet

- Examen Parcial - Escenario 4Document7 pagesExamen Parcial - Escenario 4juanpablo5321No ratings yet

- 3 Guia Rapida EcheqDocument8 pages3 Guia Rapida EcheqGames DMBNo ratings yet

- Res SPC Anulacion de PolizaDocument16 pagesRes SPC Anulacion de PolizaMarlon Mantilla100% (1)

- Indice Archivo AdministrativoDocument2 pagesIndice Archivo AdministrativoLuis MartinezNo ratings yet

- Clausula Estado CivilDocument2 pagesClausula Estado CivilASERORIA LEGALNo ratings yet

- P-RD-02 Procedimiento de Auditori Üas Rev. 03Document4 pagesP-RD-02 Procedimiento de Auditori Üas Rev. 03Roberto CarlosNo ratings yet

- El Dinero y La Política Monetaria.Document24 pagesEl Dinero y La Política Monetaria.Fernando AyolaNo ratings yet

- 2005 Corte Documentario Bys Inversiones S.A.Document1 page2005 Corte Documentario Bys Inversiones S.A.JAIRONo ratings yet

- Recibo Retencion Alcaldia JunioDocument1 pageRecibo Retencion Alcaldia JunioJuan LuisNo ratings yet

- RecibidosDocument54 pagesRecibidosASISTENTENo ratings yet

- Organigrama Textiles 2022Document1 pageOrganigrama Textiles 2022DanielaBurbanoNo ratings yet

- Catalogo de Cuentas Ejemplos y RealDocument77 pagesCatalogo de Cuentas Ejemplos y RealAMMON MIBSAM MORA JIMENEZNo ratings yet

- Políticas Contables Grupo Postobón - 8abr18Document9 pagesPolíticas Contables Grupo Postobón - 8abr18Maria MaldonadoNo ratings yet