Professional Documents

Culture Documents

Iktisadi Dalgalanmalarin Kavramsal Ve Teorik Analizi The Conceptual and Theoretical Analysis of Economic Fluctuations

Uploaded by

Mehmet AydinOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Iktisadi Dalgalanmalarin Kavramsal Ve Teorik Analizi The Conceptual and Theoretical Analysis of Economic Fluctuations

Uploaded by

Mehmet AydinCopyright:

Available Formats

KARADENZ TEKNK NVERSTES * SOSYAL BLMLER ENSTTS

KTSAT ANABLM DALI KTSAT PROGRAMI

KTSAD DALGALANMALARIN KAVRAMSAL VE TEORK ANALZ

YKSEK LSANS TEZ

Aykut EKNC

AUSTOS - 2006 TRABZON

KARADENZ TEKNK NVERSTES * SOSYAL BLMLER ENSTTS KTSAT ANABLM DALI KTSAT PROGRAMI

KTSAD DALGALANMALARIN KAVRAMSAL VE TEORK ANALZ

Aykut EKNC

Karadeniz Teknik niversitesi - Sosyal Bilimler Enstits'nce Bilim Uzman (ktisat) Unvan Verilmesi in Kabul Edilen Tez'dir.

Tezin Enstitye Verildii Tarih Tezin Szl Savunma Tarihi

: 03.08.2006 : 22.08.2006

Tezin Danman Jri yesi Jri yesi

: Prof. Dr. Ersan BOCUTOLU : Prof. Dr. Metin BERBER : Prof. Dr. hsan GNAYDIN

Enstit Mdr

: Prof. Dr. OSMAN PEHLVAN

Austos 2006 TRABZON

0. SUNU 00. nsz Ekonomik faaliyetlerde, gerekten birbirini takip eden dalgalanmalar sz konusu mudur? Bu dalgalanmalar balatan temel neden nedir? Bu dalgalanmalarn ekonomiye yaylm nasl olmaktadr? Dalgalanmalarn nlenmesi mmkn mdr? Tm bu sorularn cevaplandrlmas, makro iktisatta nemli bir yere sahip olan iktisadi dalgalanmalar teorilerini oluturmaktadr. stelik Byk Bunalmda olduu gibi kimi zaman bu dalgalanmalarn iddetinin, nemli sosyal sorunlara yol aarak ekonomik sistemi ykabilecek boyutlara ulaabilmesi konunun nemini bir kat daha arttrmaktadr. ktisatlar, halen yukardaki sorularn cevaplar hakknda bir konsensse ulaabilmi deildirler. Bu almada, belli bal iktisadi okullarn iktisadi dalgalanmalarn nedenleri ve yaylm mekanizmalar hakkndaki yaklamlar incelenmi ve sregiden tartmann daha net ortaya konulmas amalanmtr. alma boyunca verdii bilimsel destek, duyduu gven ve enerjimin azald anlardaki yreklendirmesi iin tez danmanm Sayn Prof. Dr. Ersan BOCUTOLUna, deerli neri ve eletirileri iin Sayn Prof. Dr. Metin BERBER, Prof. Dr. hsan GNAYDIN, Prof. Dr. Roger GARRISON, Do. Dr. Haydar AKYAZI, Yrd. Do. Dr. Seyfettin ARTAN ve Ataman ZYILDIRIMa teekkr bir bor bilirim. Bu tez almasnn yrtlmesinde maddi destek salayan MLL PRODKTVTE MERKEZne de bilime verdii destek iin ayrca kranlarm sunarm.

Trabzon, Austos 2006

Aykut EKNC

III

01. indekiler Sayfa Nr. 0. SUNU ........................................................................................................................ III 00. nsz ..................................................................................................................... III 01. indekiler .............................................................................................................. IV 02. zet..................................................................................................................... VIII 03. Summary................................................................................................................ IX 04. Tablolar Listesi ....................................................................................................... X 05. ekiller Listesi ....................................................................................................... XI 06. Grafikler Listesi .................................................................................................. XIII 07. Ksaltmalar Listesi .............................................................................................. XIV GR................................................................................................................................. 1 BRNC BLM 1. KTSAD DALGALANMALAR: KAVRAMSAL EREVE ............................ 5-22 10. ktisadi Dalgalanmalarn Tanm ............................................................................. 5 100. Dalgalanmalarn sel Olarak Tanmlanmas: Burns ve Mitchell ..................... 9 101. Dalgalanmalarn Dsal Olarak Tanmlanmas: Frish ve Slutzky.................. 13 1010. Frishin Salnmdaki Sarkac ..................................................................... 13 1011. Slutzkynin Rasgele oklar ..................................................................... 15 11. ktisadi Dalgalanmalarn statistiksel Analizi........................................................ 17 KNC BLM 2. BYK BUNALIMA KADARK KTSAD DALGALANMA TEORLER . 23-60 20. ktisadi Dalgalanma Teorilerinin Snflandrlmas ............................................... 23 21. Klasik Okulun ktisadi Dalgalanmalar Yaklam ............................................... 24 210. Sayin Piyasalar Yasas ................................................................................... 25 211. Ricardo ve Bunalmlar..................................................................................... 26 IV

212. Malthus ve Efektif Talep ................................................................................. 27 22. Marksist Okulun ktisadi Dalgalanmalar Yaklam ............................................ 30 220. Emek-Deer Teorisi ........................................................................................ 30 221. Smr Teorisi ................................................................................................ 31 223. Marxa Gre Kapitalizmin Geliim Sreci ve ktisadi Dalgalanmalar ........... 37 23. Avusturya Okulunun ktisadi Dalgalanmalar Yaklam ..................................... 39 230. retimin Yaps, Deer Ykleme Kanunu ve Zaman Kavram ...................... 39 231. Doal ve Piyasa Faiz Oranlar ......................................................................... 41 232. Avusturya ktisat Okulunun ktisadi Dalgalanmalar Teorisi........................... 43 233. Schumpeterin Yenilik Teorisi ........................................................................ 51 24. Neoklasik Okulun ktisadi Dalgalanmalar Yaklam.......................................... 54 240. Saf Parasal Teori.............................................................................................. 55 241. Fazla Yatrm Teorileri .................................................................................... 57 2410. Parasal Fazla Yatrm Teorileri.................................................................. 57 2411. Parasal Olmayan Fazla Yatrm Teorileri.................................................. 58 242. Psikolojik Teoriler ........................................................................................... 58 243. Tarmsal ya da Fiziki Teoriler ......................................................................... 59 NC BLM 3. BYK BUNALIMDAN STAGFLASYON BUNALIMINA KADARK KTSAD DALGALANMA TEORLER.61-100 30. Keynesyen Okulun ktisadi Dalgalanmalar Yaklam ........................................ 61 300. Keynes ve Byk Bunalm .............................................................................. 61 301. Keynes ve ktisadi Dalgalanmalar................................................................... 64 302. Gelir Harcama Modeli ..................................................................................... 69 303. arpan Hzlandran Modeli ............................................................................. 72 304. IS-LM Modeli.................................................................................................. 77 305. Keynesyen Yaklamn Toplam Arz Toplam Talep Modeliyle Gsterimi... 80 31. Post Keynesyen Okulun ktisadi Dalgalanmalar Yaklam ................................ 82 310. Post Keynesyen Yaklamda Belirsizlik, Beklentiler ve Karar Alma ............. 83 311. Post Keynesyen ktisatta Toplam Arz-Toplam Talep likisi ......................... 84 312. Post Keynesyen ktisadi Dalgalanmalar Teorisi.............................................. 86

32. Parac Okulun ktisadi Dalgalanmalar Yaklam ................................................ 87 320. Ekonomik Faaliyetler ile Para Arzndaki Dalgalanmalar Arasndaki likiler 88 321. Byk Bunalmn Parac Okula Gre Yorumu................................................ 91 322. Para Arz, Dolanm Hz, retim ve Fiyatlar Arasndaki likiler................... 92 323. ktisadi Dalgalanmalar ve Para Politikas........................................................ 95 324. Parac Yaklamn Toplam Arz-Toplam Talep Modeliyle Gsterimi ............. 97 325. Politik ktisadi Dalgalanmalar Teorisi............................................................. 99 DRDNC BLM 4. STAGFLASYON BUNALIMINDAN GNMZE KADARK KTSAD DALGALANMA TEORLER.101-134 40. Yeni Klasik Okulun ktisadi Dalgalanmalar Yaklam..................................... 101 400. Rasyonel Beklentiler Hipotezi....................................................................... 102 401. Lucasn Rasyonel Beklentiler Modeli .......................................................... 104 402. Yeni Klasik Yaklamn Toplam Arz Toplam Talep Modeliyle Gsterimi107 41. Reel Konjonktr Okulunun ktisadi Dalgalanmalar Yaklam .......................... 110 410. Reel Konjonktr Teorisinde Temel Etki Mekanizmas................................. 110 4100. Toplam Faktr Verimliliindeki Dalgalanmalar ..................................... 112 4101. Byme ve ktisadi Dalgalanma.............................................................. 115 411. Reel Konjonktr Teorisinde Yaylm Mekanizmas...................................... 117 42. Yeni Keynesyen Okulun ktisadi Dalgalanmalar Yaklam ............................. 122 420. Fiyat Katl Modelleri ................................................................................. 123 4200. Kk Men Maliyetleri ve Toplam Talep Dsallklar......................... 123 4201. Dier Fiyat Katl Nedenleri................................................................. 124 422. Nominal ve Reel cret Katl Modelleri .................................................... 126 4220. Reel cretlerin Davran ........................................................................ 126 4221. Reel cret Katlnn Nedenleri............................................................. 128 42210. Ak cret Szlemeleri.................................................................... 128 42211. Zmni cret Szlemeleri.................................................................. 129 42212. erdekiler-Dardakiler Teorisi ....................................................... 130 42213. Asgari cret Kanunlar...................................................................... 130 42214. Etkin cret Teorisi ............................................................................ 131

VI

423. Risk ve Eksik Enformasyon Modelleri.......................................................... 132 5. GENEL DEERLENDRME VE SONULAR ............................................... 135-141 YARARLANILAN KAYNAKLAR ...................................................................... 142-154 ZGEM

VII

02. zet ktisadi dalgalanmalar, ekonomik faaliyetlerdeki periyodik fakat dzensiz olarak meydana gelen art ve azallardr. Bu almann temel amac, iktisadi dalgalanma teorilerinin geliimini aklamaktr. Byk bunalmdan nceki klasik, Marksist, Avusturya ve neoklasik iktisadi dalgalanma teorileri, daralma dnemlerinin ou nemli zelliini ortaya koymutur. Byk bunalmdan sonra Keynesyen iktisat, piyasa baarszlklarnn makroekonomik sonularna odaklanm ve iktisadi dalgalanmalarn ana kayna olarak eksik talep ve istikrarsz beklentilerin roln vurgulamtr. Parac teori, 1960larda ayr bir iktisat okulu olarak belirmi ve para miktarndaki dalgalanmalar iktisadi dalgalanmalarn ana kayna olarak grmtr. 1970lerdeki stagflasyon sresince neoklasik anlayn canlanmasndan sonra, yeni klasik okul rasyonel beklentileri makroekonomiye uygulayarak, iktisadi dalgalanmalarn ana kayna olarak yalnzca toplam talepteki beklenmeyen dalgalanmalar gstermitir. 1980lerde rekabet halinde iki temel iktisadi dalgalanmalar yaklam belirmitir: reel konjonktr ve yeni Keynesyen okul. Reel konjonktr teorisi gzlemlenen dalgalanmalar rasyonel beklentilere sahip firma ve hanehalknn toplam faktr verimliliindeki dsal deimelere verdikleri optimal cevaplar olarak yorumlamlardr. Dier taraftan, yeni Keynesyen okul reel ve nominal katlklar, eksik rekabet, eksik istihdam dengesi gibi zelliklere sahip olan Keynesyen makro modellerin mikro temellerini gelitirmilerdir.

VIII

03. Summary

The economic fluctuations are the periodic but irregular up-and-down movements in economic activity. The main objective of this study is to explain the evolution of the macroeconomic theory of economic fluctuations. Early economic fluctuation theories had highlighted many important characteristics of economic contractions developed by classical, Marxist, Austrian and neoclassical schools before the Great Depression. After Great Depression, Keynesian economics focused on macroeconomic effects of market failure and emphasized the role of volatile expectations and inadequate demand as the main source of economic fluctuations. Monetarism emerged as a separete school of thought in the 1960s and saw fluctuations in the quantity of money as the main source of economic fluctuations. After a neoclassical resurgance during the stagflation in the 1970s, the new classical theory introduced rational expectations into macroeconomics and regarded only unanticipated fluctuations in aggregate demand as the main source of fluctuations. Two main competing approaches of the economic fluctuations arose in the 1980s: real business cycle and new Keynesian school. The real business cycle theory interprets observed fluctuations as the optimal outcome of firms and households optimizing behavior under rational expectations, given exogenous variations in total factor productivity. On the other hand, new Keynesian school expanded microfounded macroeconomic models with Keynesian features such as underemployment equilibria, market imperfections, real and nominal rigidities.

IX

04. Tablolar Listesi Tablo Nr. 1 2 3 4 5 Tablonun Ad Sayfa Nr.

ktisadi Dalgalanmalarn Hipotetik arpan Hzlandran Modeli ............................... 75 Para Stokunda Azalmann Gerekletii Dnemler ................................................... 89 Baz OECD lkelerinde Bymenin Kaynaklar..................................................... 113 Farkl Dnemlerde Seilmi Baz lkelerde Reel cretlerin Davran.................. 127 ktisat Okullarnn ktisadi Dalgalanmalara YaklamlarnnKarlatrlmas ........ 140

05. ekiller Listesi ekil Nr. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 ekil Ad Sayfa Nr.

1854-1898 Yllar Arasnda ngiltere, Fransa, Almanya ve ABD Ekonomilerindeki ktisadi Dalgalanmalar ................................................................... 6 0-9 Arasndaki Rakamlarla Oluturulmu Rasgele Seri ............................................. 16 Rasgele Serinin Onlu Hareketli Toplamlarndan Oluturulan Yeni Seri ................... 16 Trend Etrafndaki ktisadi Dalgalanmann Gsterimi ................................................ 18 Trkiyede Reel GSYHnn Referans Seri Olarak Kullanlmasyla Oluturulan ktisadi Dalgalanmann Gsterimi.............................................................................. 19 Serilerin Birlikte Hareketi .......................................................................................... 20 ktisadi Dalgalanmalarda Genilik ............................................................................. 20 ktisadi Dalgalanmalarda Sklk ................................................................................. 21 ktisadi Dalgalanmalarda nc veya Geciken Seriler................................................ 21 Marxn Kapitalist Geliim Srecinin zet bir Gsterimi.......................................... 38 Hayek geni ............................................................................................................. 44 Avusturya Okulunun ktisadi Dalgalanma Teorisi.................................................... 45 Avusturya Okulunun ktisadi Dalgalanma Teorisinin Genelletirilmesi .................. 48 Gelir Harcama Modeli ................................................................................................ 70 Gelir Harcama Modeli ve ktisadi Dalgalanma.......................................................... 71 IS-LM Modeli ve ktisadi Dalgalanmalar .................................................................. 79 Daralma Dneminin Keynesyen AS-AD Modeline Gre Gsterimi ......................... 81 Genileme Dneminin Keynesyen AS-AD Modeline Gre Gsterimi...................... 81 Post Keynesyen Yaklamda Toplam Arz-Toplam Talep Modeli.............................. 85 Daralma Dneminin Parac AS-AD Modeline Gre Gsterimi................................. 98 Genileme Dneminin Parac AS-AD Modeline Gre Gsterimi.............................. 98 Daralma Dneminin Yeni Klasik AS-AD Modeline Gre Gsterimi...................... 108 Genileme Dneminin Yeni Klasik AS-AD Modeline Gre Gsterimi .................. 109 Trend Dorusuna Dnen Durumda retimin zledii Yol ................................... 116

XI

25 26 27 28 29

oklarn Srekli Etkiye Sahip Olduu Durumda retimin zledii Yol.................. 117 Reel Konjonktr Teorisinde Daralma Dneminde Sermaye ve Emek Piyasas....... 119 Daralma Dneminin Reel Konjonktr AS-AD Modeline Gre Gsterimi .............. 121 Emek Talebi Deimelerinde Neden Reel cretler Deimiyor?............................ 127 Yeni Keynesyen Modelde Risk Temelli Arz Erisi ve Daralma Dnemi................ 134

XII

06. Grafikler Listesi Grafik Nr. 1 2 3 4 5 6 7 Grafik Ad Sayfa Nr.

ABDde Byk Bunalm Reel GSMH ve Bileenleri ................................................ 62 ABDde Byk Bunalm sizlik Oran, Yatrm ve Kamu Harcamalar................... 63 arpan Hzlandran Modeli ve ktisadi Dalgalamalar................................................ 76 19291960 Dneminde ABD Para Stokundaki Deiim ........................................... 89 Para Arz ve Safi Milli Hasla Yllk Deiim Oranlar (18991958)........................ 90 ABDdeki Banka Says (19261940)........................................................................ 91 ABD Ekonomisi iin Reel GSYH ve Solow Artnn Trendden Sapma Yzdeleri 114

XIII

07. Ksaltmalar Listesi ABD GSMH GSYH NBER SMH TCMB TFV : Amerika Birleik Devletleri : Gayri Safi Milli Hasla : Gayri Safi Yurtii Hasla : National Bureau of Economic Research - Ulusal Ekonomik Aratrma Brosu : Safi Milli Hasla : Trkiye Cumhuriyet Merkez Bankas : Toplam Faktr Verimlilii

XIV

GR Tarihi sre ierisinde ekonomik faaliyetlerin genelde istikrarl bir seyir izlemedii, aksine ini klar yaad gzlenmektedir. Ekonomik faaliyetlerdeki azalmalar, daralma; artlar ise genileme dnemleri olarak adlandrlmaktadr. Daralma ve genileme dnemleri, sanayi devriminden nce daha ok iklim koullar, savalar, doal afetler gibi dsal faktrler tarafndan belirlenen ve ortaya k ynnden rastgelelik zellii tayan karakterdedir. Sanayi devrimiyle birlikte, daralma ve genileme dnemleri yukarda saylan faktrlerin yansra teknolojik gelime, parasal faktrler, snf atmalar, giriimcilik, eitim, devlet mdahalesi, uluslararas ticaret gibi birok faktre bal hale gelmi ve rastgelelik zelliini yitirerek zaman iinde tekrarlayan bir yap zellii kazanmtr. Ekonomik faaliyetlerdeki sz konusu daralma ve genileme dnemlerinin incelenmesi, iktisadi dalgalanmalar olarak bilinen aratrma alann oluturmaktadr. ktisadi dalgalanmalarn incelenmesi birok ynden nem arz etmektedir. Nitekim, Schumpeterin de belirttii gibi (1939, s.7) iktisadi dalgalanmalarn incelenmesi, kapitalist tarihin ekonomik ileyiini analiz etmek anlamna gelmektedir. Doktorun kiinin salyla ilgili en iyi bilgiyi hastalk dnemlerini inceleyerek elde etmesi gibi, iktisatlar da ekonomideki bunalm dnemlerini inceleyerek iktisadi ileyii anlamaya almaktadrlar. ktisadi dalgalanmalar 1929 Byk Bunalm veya Trkiyedeki 2001 krizinde olduu gibi sadece istihdam, retim ve gelir kayplarna yol amamakta; boanma ve su oranlarnda art gibi sosyal maliyetleri de beraberinde getirmektedir. Bu nedenle iktisadi daralma dnemlerinin srelerini ve iddetini azaltmak, buna karn genileme dnemlerinin sresini ve iddetini artrmak arzulanan bir durumdur. alma bu noktadan hareketle, drt ana soruya odaklanmaktadr: 1. Ekonomiler neden birbirini takip eden genileme ve daralma dnemleri yaamaktadr? 2. ktisadi dalgalanmay balatan temel neden nedir? 3. ktisadi dalgalanmann ekonomiye yaylm nasl olmaktadr?

4. ktisadi dalgalanmalar nasl nlenebilir? nlenmeli mi? Yukardaki sorularn cevaplanmas, makro iktisat teorisinin geliimindeki temel tartma alanlarndan birini oluturmaktadr. Bu konuda ok sayda aratrma yaplmasna ve iktisadi dalgalanmalarn nedenleri ve yapsnn anlalmas hususunda 19. yzyla gre daha ileri bir konuma gelinmesine ramen, iktisatlar iktisadi dalgalanma teorileri zerinde hala bir konsenss salayabilmi deildirler. rnein, 1997-1999 yllar arasnda yaanan Dou Asya krizi ve arkasndan gelen Rusya, Arjantin ve Trkiye krizlerinin nedenleri ve zm nerileri olduka farkl olabilmektedir. Nitekim, bahsedilen daralmalarn temel nedeni olarak; talep yetersizlii, kurumsal reformlarn gereklememesi, bankaclk sektrnn ilememesi, kontrolsz sermaye girileri, verimlilik d, yksek maliyetlerden kaynaklanan arz yetersizlii, IMF politikalar, para ve maliye politikas uygulamalaryla piyasaya mdahale edilmesi veya edilmemesi gibi olduka eitli ve bazen de birbirleriyle elien ok sayda grn ileri srlmesi bu durumun bir gstergesi olarak kabul edilebilir. Belirtilen bu nedenlerden dolay almann temel amac, devam eden tartmalara bir son nokta koymaktan ziyade, mmkn olduu lde tartmaya katlan btn taraflarn grlerini ortaya koyarak daha ak ve btncl bir zmlemeye ulalmasna katk salamaktr. Bu amaca ynelik olarak, iktisadi dalgalanmalar teorilerini iktisadi okullara gre snflandrmann daha yararl bir analiz yntemi olaca dnlmtr. Bunun bir nedeni, iktisadi dalgalanmalar olgusunun tarihi sreten ayrlamayaca gereidir. Dier bir nedeni ise, iktisadi dalgalanma teorilerinin ok farkl ve fazla sayda olmasndan dolay, bu ekilde yaplacak bir ayrmn pedagojik olarak konuyu daha anlalr klmasn salamaktr. Nihayet, Trk iktisat literatrnde, iktisadi dalgalanmalar teorisini klasik iktisat okuldan gnmze kadar iktisadi okullar temelinde inceleyen benzer almalar son derece azdr. Yaplan almalarn birou, ya tek iktisadi okulu ele alm veya iki iktisat okulunun karlatrmasna odaklanmtr.1 Bu anlamda almann, literatrdeki bu eksiklii giderme ynnde bir katk salamas umulmaktadr.

1

Bu almalardan bazlar unlardr: Ouz, 1995, Devresel dalgalanma teorileri ve Trk ekonomisindeki devresel dalgalanmalar; Bildirici, 2000, Yeni klasik ve yeni Keynesyen iktisatta konjonktr analizi; Onur,

ktisadi okullar incelerken; drt hususa dikkat edilmeye allmtr. Birincisi, sadece ortodoks deil; heterodoks iktisat anlay da verilmeye gayret edilmitir. Bu amala; Marksist okul, Avusturya okulu, Keynes ve iktisadi dalgalanmalar, post Keynesyen okul ele alnmtr. Ayrca Alman tarihi okulu ve kurumcu okulun yaklamlarna da vurgu yaplmtr. kincisi, iktisadi okullar en etkili olduklar dneme gre sralanmaya allmtr. rnein, Avusturya okulu gnmzde artan bir ilgi uyandrmakla birlikte, en etkili olduu dnem Byk Bunalm ncesi olduundan dolay Marksist okuldan sonra incelenmitir. ncs, mmkn olduunca ana kaynaklara ulalmak hedeflenmitir. rnein, Keynesyen iktisad yazarken Genel Teoriden, parac okulu yazarken Friedmann ve yeni klasik okulu yazarken Lucasn birincil almalarndan faydalanlmtr. Bununla birlikte, incelenen dnemin genilii ve iktisadi dalgalanma teorilerinin okluu nedeniyle btnl salamak amacyla gerektiinde ikincil kaynaklara da bavurulmutur. Son olarak Marksist okul, Avusturya okulu gibi baz okullarn teorik yaklamlarnn olduka szel, buna karn yeni klasik, reel konjonktr okulu gibi baz okullarn teorik yaklamlarnn ise olduka saysal olmasndan dolay, tm yaklamlar mmkn olduunca ayn seviyede incelenmeye allmtr. Bu nedenle, almann, iktisadi dalgalanma teorilerinin teknik ksmndan ziyade, felsefesi zerinde younlat belirtilmelidir. alma drt ana blme ayrlm olup, birinci blmde iktisadi dalgalanmalarn tanmlanmas zerinde durulmutur. kinci blmde, iktisadi dalgalanmalar olgusunun ortaya k dnemi olan sanayi devrimi sonrasndan balayarak, iktisadi dalgalanma teorileri iin bir dnm noktasn simgeleyen Byk Bunalma kadarki iktisadi dalgalanma teorileri ele alnmtr. Bu kapsamda klasik, Marksist, Avusturya ve neoklasik okulun iktisadi dalgalanmalara yaklam incelenmitir. nc blm, Byk Bunalmdan iktisadi dalgalanma teorileri iin dier bir dnm noktas olarak grlebilecek olan Stagflasyon Bunalmna kadarki dnemi ele almaktadr. Bu blm ierisinde, Keynes ve Keynesyen okul, post Keynesyen okul ve parac okulun iktisadi dalgalanmalara yaklam incelenmitir. Drdnc blmde, Stagflasyon Bunalmndan gnmze kadarki iktisadi

2000, Politik konjonktrn teorileri ve Trkiye uygulamas (1954-1996); Baruta, 2001, Parasal konjonktr teorileri, Trkiye ekonomisinde uygulanan para politikalarnn konjonktrel etkileri; Uar, 2001, Trkiye ekonomisinin Friedmanc yaklamda konjonktrel analizi (1970-2000 dnemi); Taban, 2002, Yeni klasik yaklamda konjonktr kuram. Ayrca, iktisadi dalgalanma teorilerinin snflandrlmas ile ilgili daha ayrntl bilgi iin bkz. 2. Blm, ktisadi Dalgalanma Teorilerinin Snflandrlmas.

dalgalanma teorileri ele alnm ve yeni klasik, reel konjonktr ve yeni Keynesyen okullarn iktisadi dalgalanmalara yaklam incelenmitir. Nihayet, Genel Deerlendirme ve Sonular blmnde iktisadi okullarn iktisadi dalgalanma yaklamlar, belirtilen drt soru ercevesinde deerlendirilmi ve tablolatrlmtr.

BRNC BLM

1. KTSAD DALGALANMALAR: KAVRAMSAL EREVE Wilhelm Rpke (1947, s.16) tabii ve sosyal btn hayat kapsayan bir ritmin hkim olduunu gren herkes, durumun ekonomi alannda da baka trl olamayacan igdsel olarak kendiliinden anlayacaktr. Bundan dolay byle bir ritmin ekonomide dahi mevcut bulunuu bizi hayrete drmemelidir demektedir. Ekonomide gzlenen ritimden kast edilen nedir? ktisatlar neden byle bir ritmin olduuna inanmlardr? Bu sorularn cevab, iktisadi dalgalanmalar kavramna daha yakndan bakmay gerektirmektedir. 10. ktisadi Dalgalanmalarn Tanm ktisat literatrnde, iktisadi dalgalanmalarn tanm gerek biimsel gerek ierik olarak olduka tartmal bir alan oluturmaktadr. ktisadi dalgalanmalar kavram yerine; i evrimleri, i dngs, devresel dalgalanmalar, konjonktrel dalgalanmalar, ekonomik konjonktr, ekonomik dalgalanmalar, ticari evrimler, ekonomik evrimler gibi eitli kavramlar kullanlmaktadr.1 ktisat terminolojisinde konuyla ilgili almalarda genelde i evrimleri kavram kullanlmakla birlikte, zellikle son dnemlerde evrim kavramnn kstlayc ve yanl ynlendirici bir ifade olduunu savunan grler de vardr.2 evrim kavram, ekonomik aktivitenin ykselme ve dme srelerinde ve zamanlama konusunda dzenlilik iermektedir. Hlbuki iktisadi dalgalanmalar konusunda genel kabul gren gr, genileme ve daralma dnemlerinin dzensiz zaman aralklarnda ortaya kmalar ve uzunluklarnn deimesidir. Bu nedenle ekonomik aktivitedeki ini klar tanmlamak iin ou iktisat artk, iktisadi

1

ngilizce iktisat literatrnde, business cycle, business fluctuations, macroeconomic fluctuations, economic fluctuations trade cycle, commercial cycle; Franszca iktisat literatrnde, cycle economique, conjoncture economique kavramlar kullanlmaktadr. 2 Bkz. PERSONS, [1926], 1997, s.94; PLOSSER, 1989, s.54; ROMER, www.econlib.org/library/ Enc/BusinessCycles.html.

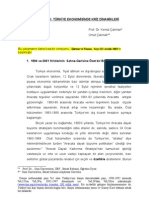

dalgalanmalar terimini tercih etmektedir. Bu almada, iktisadi dalgalanmalar kavram kullanlacaktr.3 19. yzylda iktisat biliminde klasik iktisadn hkim gr olmas nedeniyle, nde gelen iktisatlarn ou uzun dnem denge sorunlaryla ilgilenmi olduundan, ksa dnemli iktisadi dalgalanma sorunlar geri planda kalmtr. ktisadi dalgalanmalar kavram ortaya kmadan nce, ekonomik faaliyetlerdeki daralma dnemleri daha ok, uzun dnemli byme trendindeki ksa dnemli ticari veya finansal krizler olarak grlmekteydi. 19. yzyln balangcyla birlikte, kapitalist ekonominin ilk olarak gelitii ngiltere bata olmak zere modern kapitalist ekonomiye geen lkelerde, iktisadi faaliyetlerdeki genileme ve daralma dnemlerinin kapitalist ekonomik ileyiin sregelen bir yapsal zellii olduu grlmeye balanmtr. ekil 1, 19. yzylda srasyla ngiltere, Fransa, Almanya ve Amerika Birleik Devletleri (ABD) ekonomilerinin genileme ve daralma dnemlerini gstermektedir.

ekil : 1 1854-1898 Yllar Arasnda ngiltere, Fransa, Almanya ve ABD Ekonomilerindeki ktisadi Dalgalanmalar4 Kaynak: ZARNOWITZ, 1991, s.79.

Bununla birlikte alma boyunca, orijinal metinlerden yaplan alntlarda anlatm korumak iin business cycle ifadesi i evrimi olarak Trkeye evrilmitir. 4 Yatay izgiler, her bir lke iin, iktisadi dalgalanmann dip ve zirve tarihlerini birletirmektedir. Her lkenin pozitif eimli izgi kesimi genileme dnemlerini, negatif eimli izgi kesimleri daralma dnemlerini gstermektedir. lke izgileri arasndaki dikey kesikli izgiler ise, iki veya daha fazla lke arasndaki zirve veya dip noktalarn eletirmektedir.

evrimlerinin, iktisadi teori olarak geliiminin ilk destekleyicilerinden biri Clement Juglardir.5 Juglar, 1862de yaynlad Des Crises commerciales et leur retour periodique en France, en Angleterre, et aux Etats-Unis isimli eseriyle ticari krizlerin devresellii zerinde duran ilk iktisatlardandr. Hansene gre (1964, s.216) ticari evrim6 terimi ilk olarak ngiliz gazeteci John Wade tarafndan kullanlmtr. te yandan 1837 ylnda ngiliz iktisat Lord Overstone (PERSONS, [1926], 1997, s.98), muhtemelen ticari evrimlerin ok aamal yaps hakknda yazan ilk dnrdr: Ticari hayatta, belli aralklarla tekrarlanan muhtelif durumlar gzlemlemekteyiz: Bu durumlar yerleik bir evrimi oluturmaktadr. lk olarak bir sknet hali, sonrasnda dzelme, gven art, refah, iyimserlik, ar ticaret, sarsnt, bask, durgunluk, bunalm ve sonunda tekrar sknet hali. On dokuzuncu yzyln sonlar ve yirminci yzyln balarnda belli bal iktisatlar iktisadi dalgalanmalarn teorik yapsyla ilgilenmilerdir: Gustav Cassel, Ralph G.Hawtrey, Friedrich August von Hayek, Dennis H. Robertson, Joseph Schumpeter, Arthur Spiethoff, Knut Wicksell, Wesley Clair Mitchell, Ragnar Frish ve Eugen Slutzky bunlardan birkadr. ktisadi dalgalanmalar kavram, gndelik hayatta daha ok genel ekonomik durum anlamnda kullanlmaktadr. Kriz, bunalm veya buhran szcklerinden iktisadi dalgalanmann dip noktas anlalmakta; canlanma, dzelme veya iyileme szckleriyse genileme dneminin balangcn ifade etmektedir. Refah, kii bana den gayrisafi milli hsla, istihdam ve retim art gibi gstergeler genileme dnemini simgelemekte; buna karn ekonominin daralmas-klmesi; refah, kii bana den gayrisafi milli hsla, istihdam ve retim d gibi gstergeler ise iktisadi dalgalanmadaki daralma dnemini temsil etmektedir. ktisadi dalgalanmalarn tanmlanmas srecinde, birbiriyle ilikili iki husus ne kmaktadr. Birincisi, iktisadi dalgalanmalarn aklanmasnn modern kapitalist ekonomilerin gelimesiyle ilikili olmasdr. kincisi, iktisadi dalgalanmalarn tanm yaplrken dalgalanmalarn nedeni veya nedenleriyle ilgili teorik aklamann belirleyici etkisinin grlmesidir. Sanayi devrimiyle birlikte makineleen retimin, zamanla yeni emek, enerji ve hammaddelere olan gereksiniminin artmas, iletiim ve nakliye

5 6

Bu nedenle, Clement Juglar iktisadi dalgalanmalarn babas olarak anlr. Orijinal metinde commercial cycle.

olanaklarnn ilerleyerek ticaret snrlamalarnn azalmas, bankaclk sektrnn gelimesi ve yatrm finansman imknlarnn oalarak yaylmas gibi faktrler, Bat Avrupa ekonomilerinin birbiriyle olan etkileimini ve bamlln artrmtr. Bu durum iktisadi dalgalanmalar daha nceki birbirinden kopuk ve dsal oklara fazlasyla ak yapsndan uzaklatrarak, onlara daha btncl bir kimlik kazandrm ve teorik altyapsnn olumasn salamtr.7 ktisadi dalgalanmalarn tanmlanmasyla iktisat teorileri arasnda, sk bir iliki sz konusudur. Alman tarihi okulunun ve kurumcu iktisadn, iktisadi dalgalanmayla ilgili teorik yaklamlar, kurumcu iktisadn nclerinden olan, Wesley Clair Mitchellin iktisadi dalgalanmalar yaklamyla aklanabilir. Bu yaklamn ana zellii, tarihsel sre ierisinde ekonomik byklklerdeki deimelerin izlenerek istatistiksel bilgi haline dntrlmesidir. ktisadi dalgalanmalarn bu ekilde yorumlanmas Alman tarihi okulu ve kurumcu iktisadn, toplumlarn tarihi sre ierisinde geliimleri ve kurumlarn ekonomik bymeyle olan balantlarn vurgulamalar asndan uygun bir teorik zemin hazrlamaktadr. Benzer ekilde, Keynesyen, Post-Keynesyen ve yeni Keynesyen iktisat okullar da, Wesley Clair Mitchelln ifade ettii gibi iktisadi dalgalanmalarn isel bir yapya sahip olmas zerinde uzlarlar. ktisadi dalgalanmalarn bu ekilde tanmlanmas, piyasa ekonomisinin baarszlna ve bu baarszln giderilmesi iin devlet mdahalesinin gerekliliine uygun bir teorik zemin hazrlar. Bu durumda, iktisadi dalgalanmalarn varl, Walrasyan sistemin ilemeyiinin bir kantdr. Buna karn, Frish ve Slutzkynin iktisadi dalgalanmalar dsal oklarla aklamalar Klasik retiyle uyumludur. Ekonomi dengededir, iktisadi dalgalanmann dier bir deyile piyasa baarszlnn nedeni piyasa d oklardr. Parac okul iin dsal ok; para arz, yeni klasik okul iin beklenmeyen para arz art ve reel konjonktr teorisi iin teknolojik oklardr. Ekonomik sistem dsal oklar haricinde dengede olduundan, devlet mdahalesine de gerek yoktur.

Esasen, birbirinden kopuk ve dsal oklara ak yapyla kastedilen, 17 ve 18. yzyldaki dalgalanmalardr ve konuyla ilgili ou iktisatya gre bu dnemdeki dalgalanmalar iktisadi dalgalanma olarak nitelendirmek hataldr. Daha geni bilgi iin, Bkz. Rpke, 1947, s.45.

100. Dalgalanmalarn sel Olarak Tanmlanmas: Burns ve Mitchell Wesley Clair Mitchell tarafndan yaplan iktisadi dalgalanmalar tanmnn, iktisat literatrnde konuyla ilgili yaynlanan almalarda genel kabul gren klasik bir tanm olduu sylenebilir. Mitchellin 1913 ylnda yaynlad Business Cycles isimli kitabyla tanmlayc erevesi izilen, 1927de ilk eklini ve 1946 ylnda Arthur Burnsle birlikte yaynlad Measuring Business Cycle isimli kitapta nihai eklini alan tanma gre: evrimleri, toplam ekonomik faaliyetlerin arlkl olarak firmalar tarafndan organize edildii uluslarda ortaya kan bir dalgalanma trdr. Bir evrim, birok ekonomik faaliyette hemen hemen ayn zamanda gerekleen genilemeler, benzer ekilde takip eden genel durgunluklar ve daralmalar ile bir sonraki evrimin genileme dnemiyle birleen canlanmalardan oluur; deiimlerdeki bu birbirini izleyen sralanma tekrarlanmakla birlikte, periyodik deildir; i evriminin sresi bir yldan on veya on iki yla kadar deiir. evrimleri, hemen hemen ayn genilikteki daha kk evrimlere blnmezler (BURNSMITCHELL, 1946, s. 3). Burns ve Mitchelln tanmnda8 i evrimlerinin, ekonomik altyaps zel giriimlere ait olan uluslarda ortaya ktna vurgu yaplmaktadr.9 Tanmdaki en temel nokta ise, bir iktisadi evrim oluurken birok ekonomik deikeninin veya ekonomik ileyi srelerinin birlikte hareket etmesine verilen nemdir. Bu durum herhangi bir evrimin gidiatnda ekonomik deikenler arasnda genel bir e zamanlln oluumuna ve deikenler arasnda ncl ve geciken serilerin ortaya kmasna izin vermektedir. Burada dikkati eken dier nokta; birok ekonomik faaliyetin genileme ve daralma dnemlerine birlikte girme eiliminin anlalr olmakla birlikte, bu eilimin dahi zamanla deiime urayabilmesi durumudur. rnein II. Dnya Savandan nceki bar dnemi evriminde, fiyatlar ve sanayi retim miktar genileme dnemlerinde artma; daralma dnemlerinde dme eilimindeydi. Bu durum, retim ve gelirin nominal deerleriyle reel deerlerinin ayn ynde hareket etmesi anlamna geliyordu. Tam tersine, daha yakn

Tanmn deerlendirilmesinde, Burns ve Mitchell (1946), Koopmans (1947), Chambers (1961), Moore ve Zarnowitz (1984), Kydland ve Prescott (1990), Zarnowitz (1991), Diebold ve Rudebush (1996), Prescott (1998), Harding ve Pagan (1999, 2002) eserlerinden yararlanlmtr. 9 evrimlerinin, totaliter ekonomilerde ortaya kp kmad hususunda yeterli bilgimiz olmamakla beraber, planl ekonomi nedeniyle bu sistemlerde dalgalanmalarn daha yumuak (geniliklerinin daha az) olduu savunulabilir. Bununla birlikte totaliter ekonomilerdeki iktisadi dalgalanma yaplarnn ve nedenlerinin daha farkl olaca aktr (Bkz. Chambers, 1961, s.29).

10

dnemlerde fiyatlar genel seviyesinin, daralma dnemlerinde bir miktar ykselme eiliminde olduu grlmektedir. Bu durumda, daralma dneminde nominal GSMH artabilmekte veya olmas gerekenden daha az azalabilmektedir. Bylece, eski dnemin tam tersine, gnmzde reel GSMH nominal GSMHya gre evrimsel deiikliklerin lmnde daha hassas bir gsterge olmaktadr. Bu nedenle tanmda toplam ekonomik faaliyeti10 tam olarak neyin oluturduu sorusu bilerek ve hakl olarak ak ulu braklmtr. Tanm, bizi istatistik bir bak asna gtrmektedir. Aka grlen, uzun sreli bir zaman diliminde, uluslarn ekonomik faaliyetlerinin tek bir karlatrlabilir lmnn bulunmamasdr. retim, gelir, harcamalar, isizlik gibi deerlerden bahsedilse bile, bunlar tek balarna uzun bir zaman aral zerinden salkl bir tahmin ve karlatrma yapmak iin yeterli deildir. te bu nedenle, sadece kavramsal olarak deil, istatistiksel adan da tek bir gstergeden ziyade bir gstergeler kmesi kullanmak gerekmektedir. Burns ve Mitchelln i evrimlerini tanmlarken iki aamal bir ynteme sahip olduu grlmektedir. lk olarak, seilmi serilerin grafiksel yntemlerle dnme noktalar belirlenir, bylece spesifik evrimler tanmlanr. kinci aamada, spesifik evrimin tad bilgiler kullanlarak tek bir dnme noktalar evrimi yani referans (veya toplam) evrim elde edilir. Bugn bu geleneksel yaklam, Ulusal Ekonomik Aratrma Brosunun (National Bureau of Economic Research - NBER)11 iktisadi dalgalanmalarn safhalarnn belirlenmesinde kulland temel yntemdir. Burns ve Mitchell, i evrimini zamanla biri dierini izleyen drt aamaya ayrmaktadr: Genileme, resesyon, daralma, canlanma. Bir nceki aamann koullar, kendisinden sonra gelen aamay hazrlamaktadr. Bir baka ifadeyle, i evrimleri kendi

10

Toplam ekonomik faaliyet (aggregate economic activity) ifadesi, 1946 ylnda tanma girmitir. Mitchell daha nceki tanmlamalarnda (1913, 1927), genel toplamlara daha az nem vermi; buna karn organize toplumlarn ekonomik faaliyetlerindeki dalgalanmalarn eitleri veya ticari bir temel zerinde sistematik olarak yrtlen faaliyetler gibi (1927, s.488) ortak kavramlara daha fazla yer vermitir. 1927 ile 1946 yllar arasnda ulusal gelir ve retim hesaplarndaki gelimeler, toplam ekonomik faaliyet ifadesini destekler niteliktedir (MOORE ve ZARNOWITZ, 1984, s. F1). Ayrca aggregate ifadesi Trk ktisat literatrnde, toplam terimi dnda btncl, derneik, tretilmi, toplulatrlm, gibi karlklar da bulmaktadr. 11 NBER, 1920 ylnda Wesley Clair Mitchelln ynetiminde kurulan; zel, kr amac gtmeyen, tarafsz bir aratrma kurumudur. NBERin ana amac zellikle ampirik bulgulara dayanarak, ekonominin nasl iledii konusundaki bilgiyi arttrmaktr.

11

kendini besleyen bir dzende olumaktadr. Genileme dnemini resesyon, resesyonu daralma, daralmay canlanma ve canlanmay yeni bir genileme dnemi izlemektedir. Burns ve Mitchelln tanm 112 yl gibi uzun bir zaman aralndan bahsetmekte ve bylece ksa ve uzun dnem evrimlerin her ikisini de ierisinde barndrmaktadr. Tanm, kat bir genilik kriteri iermemekte, bununla beraber olaandan daha kk hareketleri evrim olarak kabul etmemektedir. Bu durum tanmn son cmlesinde belirtilmektedir: evrimleri, hemen hemen ayn genilikteki daha kk evrimlere blnmezler.12 Birok genileme ve daralma dnemi, ters yndeki hareketlerle kesilebilir yahut ayn ynde iki veya daha fazla dip veya zirveye sahip olabilir. Fakat bunlar tek bir genileme veya daralma dnemi olarak incelenirler. Tanmn getirdii yntem, iktisadi dalgalanmalarn ampirik tmevarmc yaklamla incelenmesi sonucunu dourmutur. Mitchellin nicel ekonomisi, kurulduu yldan itibaren NBERin en temel inceleme alann oluturmu ve nihayetinde ekonomik faaliyetlerin arlkl olarak firmalar tarafndan organize edildii uluslarn ekonomilerinin ileyii hakknda i evrimleri olgular olarak en son halini alan geni istatistiksel bilgilerin olumasn salamtr. Bu durum modern makro iktisat tarihini belirleyen yntemsel bir tartma yaratmtr. Tjalling Koopmans (1947) konuyla ilgili klasik kitap eletiri yazsnda, Burns ve Mitchelln Measuring Business Cycle isimli kitabn ele alm ve Mitchellin yaklamn teorisiz lm olarak nitelendirmitir. Koopmansn eletirileri temel olarak iki noktada toplanmaktadr (KYDLANDPRESCOTT, 1990, s.3). Birincisi, Burns ve Mitchelln almas, ampirik aratrmada baz deikenlerin neden dier deikenler yerine tercih edildiiyle ilgili teorik gerekelere dayal sistematik bir tartmaya dayanmamaktadr. Deikenlerin seimi iin, iktisadi dalgalanmalarn olumasyla ilgili teorik bir altyapya ihtiya vardr.

12

Bu son cmle, olduka sbjektif olmas nedeniyle tartmaldr. Burns ve Mitchelln da belirttii gibi (1946, s.8) bu kural, i evrimlerinin genilikleri hakknda en azndan yaklak bir bilgi olmadan uygulanamaz. Bu nedenle baz yazarlar bu tanm kullanrken son cmleyi vermemeyi yeleyebilmektedirler.

12

Koopmansn ikinci eletirisi, deikenlerin olaslk dalmyla ilgili ak varsaymlara sahip olmamasdr. Koopmansa gre (1947, s. 172) Burns ve Mitchelln almas rasgele oklarn, deikenler arasndaki iktisadi ilikiler araclyla ekonominin btn zerinde nasl etki yapacan aka belirten ve vurgulayan varsaymlardan yoksundur. Koopmans (1947, s.163), Burns ve Mitchelln tanmn eletirdikten sonra, yukardaki yargsn daha ak hale getirecek ekilde, ok saydaki ekonomik serinin evrimsel zelliklerinin zetlenmesi ve gzlemlere olan ballk. Teorik iktisatlarn ara kutusu bilerek bir kenara itilmitir. Kitapta ne tek bir talep ya da arz ekline ne de kiilerin davrann veya retimin teknik kurallarn vurgulayan bir denkleme ak olarak yer verilmitir demektedir. Koopmans aka, ekonomik ileyiin anlalmasnda yapsal sistem denklemlerinin kullanlmasna olan ihtiyac vurgulamaktadr. Koopmansa gre, incelenen toplam zaman serileri bir takm olaslk modelleri araclyla retilmelidir, ancak bundan sonra iktisatlar hipotezi tahmin ve test etmelidirler. Bu hususlar kapsamayan bir iktisadi alma, bilimsel olmayacaktr. Kydland ve Prescott (1990, s.3) Koopmansn birinci eletirisine hangi olgularn sunulacann seiminde teori ok nemlidir diyerek katlmakta fakat ikinci eletirisine bu noktada, Koopmans ile byk lde ayr dnmekteyiz. nk olgularn sunulmas verilerin, bir takm olaslk modelleriyle retildikleri varsaylmasa da nemli bir bilimsel aktivitedir. ktisat biliminin bir istisna oluturmas iin herhangi bir sebep grmyoruz diyerek kar kmaktadrlar. Prescott (1998, s.4) Burns ve Mitchelln i evriminin istatistiksel bir tanmn gelitirdiklerini belirterek bu tanmn kullanl olmadn sylemektedir. Ulusal gelir ve retim hesaplama yntemlerini kullanarak, ekonomik olaylar sistematik olarak sunduklar ve sermaye ile emein toplam faktr girdilerini hesapladklar iin, Kuznets ve onun rencileri bu konuda daha baarldrlar. Bu almalar sayesinde byme olgular ortaya kmtr. Bu olgular, byme teorisinin gelitirilmesinde aratrmaclara rehberlik etmitir.

13

101. Dalgalanmalarn Dsal Olarak Tanmlanmas: Frish ve Slutzky 1010. Frishin Salnmdaki Sarkac 1930larn balarnda baz iktisatlar, rasgele oklara dayanan fark denklemleriyle oluturulan i evrimleri modelleri gelitirdiler. Nitekim Ragnar Frishin ikinci dereceden fark denklemleriyle iktisadi dalgalanmalarn ortaya k ve yayl mekanizmalarn aklad 1933 ylnda yaynlanan almas, konu hakknda temel bir bavuru kaynadr. Frish, karlatmz iktisadi salnmlarn ounun, serbest salnm erevesinde ok daha iyi aklanabileceini savunmaktadr. ou durumda iktisadi dalgalanmalar, ekonomik mekanizmaya isabet eden bir takm dsal etkiler sonucu olumakta ve bu dsal oklar az veya ok dzenli salnmlar balatmaktadr.13 Frish, iktisadi dalgalanma kavramyla anlamamz gereken yap hakknda farkl bir bak as nermektedir: Serbest salnmlarn en nemli zellii; evrimlerin uzunluu ve azalmaya doru gidi eilimi, dalgalanan sistemin iyaps tarafndan belirlenirken, dalgalanmalarn younluunun (geniliinin) esas itibariyle d etkiler tarafndan belirlenmesidir. Bu durumun nemli bir sonucu, az veya ok dzenli bir dalgalanmann dzensiz bir ekilde ileyen etkiler sonucunda retilebilecek olmasdr. Balang kuvveti veya kuvvetleri ve dalgalanan sistemdeki hareketler arasnda herhangi bir e-zamanlln bulunmasna ihtiya yoktur. Bu gerek, iktisadi evrim analizlerinde sklkla gzden kamtr (FRISH, [1933], 1965, s.155). Frishe gre ([1933], 1965, s.1556) bir iktisadi dalgalanmann, serbest dalgalanma erevesinde analiz edilmesi durumunda iki temel problem vardr: Yaylm ve etki problemi. Yaylm problemi, farkl balang durumlarnda dalgalanan sistemin yapsal zellikleriyle ilgilidir. Bu durum bizi aka dinamik teoriye tar. Bu tip bir analizde, sadece zamann belli bir annda verilen ekonomik byklkler ve bunlar arasndaki ilikiler gz nnde tutulmamal; deikenlerin zamann farkl noktalarndaki deerleri zerinde dnlmeli ve bu deikenlerin farkl zamanlarda sahip olduklar deerleri belirleyen denklemler ortaya konulmaldr. Bu dinamik teorinin temel zelliidir. Bu tip bir analiz

13

Frish, iktisadi dalgalanmalar fizikten dn alnan sarka rneiyle betimledii iin, iktisadi dalgalanmay ifade etmek iin de ekonomik salnm (economic oscillation) kavramn kullanmtr.

14

temel olarak Walrasyan denklemlerle resmedilen bir analizden farkldr; gerekten de Walrasyan sistemde tm deikenler ayn zaman noktasna aittirler. Etki mekanizmas ise dsal oklardr. Dsal oklarn olmad durumda yaylm

mekanizmas azalan salnma sahip olacak ve zamanla ortadan kaybolacaktr. Burada dsal oklar, ekonomideki dalgalanma oklarn yaratan mekanizmadr. O halde ekonomide gzlemlenen dalgasal hareketleri, dalgasal olmayan etkilerle aklayabilme olaslna ulalr. Frishin iktisadi dalgalanmalara bu ekilde yaklamasnn temel sonucu, yaylm mekanizmasnn teorik yapsnn oluturulmas ve bu teorik yapnn parametrelerinin istatistiksel olarak belirlenmesi durumudur ki burada Koopmansn Mitchell eletirdii noktaya varlr.14 Frish almasnda, ncelikle salnmlarn yer almad basit bir sistem tanmlar. Daha sonra salnmlarn ortaya kt dinamik bir makro sisteme geer. Burada ortaya kan salnmlarn zamanla azalarak snme eiliminde olduunu gsterir. Frish ([1933], 1965, s.1789) iktisadi dalgalanmaya getirdii bu bak asn, srtnmeden dolay dey eksenle yapt ann giderek azalmasnn beklendii salnmdaki bir sarkaca benzetmektedir. Frish, fakat gerek hayatta gzlemlediimiz evrimler genellikle azalarak snmezler. O halde dalgalanmalardaki sreklilii nasl aklayabiliriz? diye sormakta ve cevap olarak, dzensiz oklar salnmlarn srmesi hususunda bir eit enerji kayna olarak gstermektedir. Frish, Wicksellin bu durumu mkemmel basitlikte ve bilgece ifade eden benzetmesine dikkati eker: eer tahtadan salncakl bir ata sopa ile vurursanz, atn hareketi sopann hareketinden ok farkl olabilecektir. Frish makalesinin son blmnde ([1933], 1965, s.183), dzensiz oklar fikrinin ekonomik evrim analizindeki etki probleminin olduka temel bir ynn gstermekle birlikte, muhtemelen btn aklamay kapsamadn belirtmekte ve Schumpeterin yenilik teorisini, salnmlarn srmesi konusunda dier bir faktr olarak sisteme sokmaktadr. Schumpeter, evrimlerin seyri konusunda yeni fikirler, yeni icatlar, yeni retim tekniklerinin kefi, yeni finansal organizasyonlar ve benzer faktrlerin etkisi zerinde durmaktadr. stelik Frish bu faktrlerin dzensiz oklara gre daha srekli bir

14

Daha fazla bilgi iin, bkz. Kyun, 1988, s.61.

15

biimde ve toplumlarn devaml geliimiyle daha yakndan ilikili olduunu belirtmektedir. Kydland ve Prescotta (1990, s.6) gre: Frish ve Wicksellin aratrmalar 1930larda bir hayli dikkat toplamsa da, bu konuyu gelitirici almalar yaplmamtr. Bunun temel nedeni ise, neoklasik byme modeli ve kavramsal aralarn (zellikle Arrow-Debreu dinamik genel denge analizi) henz gelimemi olmasdr. Nicel dinamik genel denge analiz aralarnn bulunmad bir ortamda, istatistiksel zaman serisi teknikleri olduka hzla gelimi ve btn ilgi neredeyse nicel sistem denklemleri modellerine (zellikle de Keynesyen gelir-harcama modelleri) kaymtr. 1011. Slutzkynin Rasgele oklar ktisadi dalgalanmalarn ortaya kn aklayan benzer bir yaklam, Eugen Slutzkynin (1937) istatistiksel almasnda nerilmitir. Slutzky, iktisadi dalgalanmalarn rasgele nedenlerin toplanmasyla retilebileceini gstermektedir. Bu rasgele oklar, Frishin analizinde de bulunmakta, fakat dalgalanmalarn ortaya kmas iin oklarn yeterince byk olmas gerekmektedir. Slutzkynin analizinde ise, iktisadi dalgalanmalar kk oklarn

15

toplamyla

ve

dk

dereceden

stokastik

fark

denklemleriyle

oluabilmektedir.

Chatterjee (2000, s.2930) almasnda, Rasgele Dalgalarn statistiksel Teorisi bal altnda Eugen Slutzkynin almasn incelemektedir. Slutzky 09 arasndaki tamsaylarla rasgele oluturulmu bir temel seri tanmlamtr. Bu serinin grafik zerinde gsterilmesi durumunda, herhangi belirli bir ekil oluturmakszn yukar ve aa doru rasgele hareketlere sahip bir izgi elde edilebilir. ekil 2de aka grlen saylar arasnda -rasgele bir seri olmasndan kaynaklanan- herhangi bir ilikinin bulunmamasdr. Slutzky bir sonraki aamada, rasgele saylarn 10lu toplamlarn alarak yeni bir seri oluturmaktadr. Yeni serinin ilk says, temel serideki ilk 10 saynn toplamndan; yeni serinin ikinci says, temel serinin ikinci saysndan 11. saysna kadar olan toplamdan olumakta ve bylece ekil 3deki yeni seri meydana gelmektedir.

15

Bkz. OUZ 1995, s.3.

16

ekil : 2 0-9 Arasndaki Rakamlarla Oluturulmu Rasgele Seri Kaynak: CHATTERJEE, 2000, s.29.

ekil : 3 Rasgele Serinin Onlu Hareketli Toplamlarndan Oluturulan Yeni Seri Kaynak: CHATTERJEE, 2000, s.29. Sonuta Slutzkynin anlatmak istedii, ilk serideki saylar arasndaki farkn en fazla 9 olmasna ramen, temel serinin onlu hareketli toplamn alarak oluturulan yeni serinin elemanlar arasndaki farkn ok daha geni olmas ve yeni serinin dalgasal bir harekete

17

benzemesidir. Yani, kk oklarn toplamsal deerlerinden, iktisadi dalgalanmalar oluabilmektedir. Slutzky (1937, s.110), ngiliz iktisadi dalgalanmalar endeksiyle kendi onlu hareketli toplam serisini karlatrm ve dikkate deer bir benzerlik bulmutur. Bununla birlikte Slutzky, rasgele saylarn hareketli toplamnn iktisadi dalgalanmalar benzeri hareketler oluturduunu vurgulasa da, makroekonomik deikenlerin neden rasgele saylarn hareketli toplamna benzer davrandyla ilgili herhangi bir teorik temel salamamaktadr. Mitchelln iktisadi dalgalanmalar oluumunu, piyasa ekonomisi tabanl kendi kendini besleyen bir srete aklayan tanmlamasnn aksine; Frish ve Slutzkynin iktisadi dalgalanmalar oluumunu rasgele oklarla aklamalarnn nemli sonular vardr. ncelikle bu bak as, Mitchelln st kapal olarak belirttii ve Keynesin analizlerinin temeline yerletirdii, piyasa ekonomisinin istikrarl ekonomik performans salayamad ynndeki anlay kabul etmemekte ve dalgalanmalarn geniliini azaltma iddiasyla uygulanan aktivist para ve maliye politikalaryla kurumsal reformlarn uygun olmadn belirtmektedirler. oklarn iktisadi dalgalanmalarn ana kayna olduu kabul edildiinde, oklar ortadan kaldramayan bir iktisat politikas uzun dnemde toplumun oklara uyumunu da geciktirmekte ve zorlatrmaktadr. Teorik olarak bakldnda ise, iktisadi dalgalanmalarn oluumunun ekonomik dzene isabet eden oklara dayandrlmas, klasik makro iktisat okuluna destek vermektedir.16 11. ktisadi Dalgalanmalarn statistiksel Analizi Bu blmn amac, iktisadi dalgalanmalarn incelenmesi konusunda istatistiksel analizin temellerinin tantlmasdr. ktisadi dalgalanmalar incelerken genelde reel GSMH zerine younlalr ve trend etrafndaki sapmalarla ilgilenilir. ekil 4, iktisadi dalgalanmadaki dalgasal bileenlerin varsaymsal bir gsterimidir. ekli fizikten hatrlanlabilecek dalgalanma dzenlerinden ayran ve ona iktisadi dalgalanma zellii kazandran; eklin birbirini takip eden zirve ve diplerden olumas ve zirveden dier bir

16

Reel Konjonktr Teorisinin, gnmzdeki en baarl ok temelli iktisat okullarndan biri olduunu syleyebiliriz, bkz. Chatterjee, 2000, s.28. Ayrca, reel konjonktr teorisi, byme ile iktisadi dalgalanmalar teorisini birletirerek, iktisadi dalgalanmalara farkl bir bak as getirmitir, bkz. 4.Blm, 4101. Byme ve ktisadi Dalgalanmalar.

18

zirveye gei sresinin genelde 2 ila 8 yl arasnda deimesidir. Ayrca, iktisadi dalgalanmalar przsz bir yol izlememekte, bazen art arda ikiz zirveler veya ikiz dip noktalaryla karlalabilmektedir. Zirve veya dip noktalarnn grafik yardmyla tespit edilmesi baz durumlarda olduka zor olabilmektedir. Bu nedenle iktisatlar, bu noktalarn belirlenmesinde daha karmak istatistiksel aralara ihtiya duymaktadrlar.

Toplam Ekonomik Faaliyet

Toplam Ekonomik Faaliyet

Normal Byme Yolu (Trend)

Genileme dip zirve

Daralma dip

Genileme zirve Zaman

ekil : 4 Trend Etrafndaki ktisadi Dalgalanmann Gsterimi17 Dip noktas, genellikle 28 yllk bir zaman aralnda dalgasal bileenlerin en dk deerini, zirve noktas ise en yksek deerini gsterir. Daralma dnemi, reel GSMHnn ortalama byme oranndan daha az artmasn veya GSMHnn dalgasal bileenlerindeki azalmay simgelemektedir. O halde GSMH artarken bile daralma dneminden bahsedebiliriz. Genileme dnemi GSMHnn ortalamadan daha fazla artmas veya dalgasal bileenlerinin ykselmesi durumudur. NBERin analizlerinde genellikle daralma dnemi iki eyrek sreyi atnda iinde bulunulan dnem resesyon olarak isimlendirilir. Bununla birlikte genel tanmyla ekonomik aktivitenin zirve yapt noktayla dip yapt

17

Trend, potansiyel retimi dier bir deyile tam istihdam retim seviyesini gstermektedir. Bununla birlikte, farkl ekonometrik yntemlerle hesaplanan trend iin, dalgalanmalarn iddetinin ve sklnn deiecei aktr, bkz. Franses, 1998; Koopman, 2004. Ayrca, zellikle gelimekte olan lkeler iin trend yolunun tam istihdam retim seviyesini gsterdii de tartmaldr. Bu tip ekonomilerin genelde eksik istihdam dengesinde bulunmalar, Keynesyen maliye ve para politikalaryla ekonomiye mdahale iin bir gereke oluturur.

19

nokta arasndaki dnemi resesyon veya daralma dnemi olarak isimlendirmekteyiz. Bunalm (kriz-depresyon) dnemi ise daralma dneminden farkl olarak negatif bymeyi gstermektedir.

ekil : 5 Trkiyede Reel GSYHnn Referans Seri Olarak Kullanlmasyla Oluturulan ktisadi Dalgalanmann Gsterimi Kaynak: TCMB, 2006, s.3. ekil 5de, 1987-2002 yllar arasnda Trkiyedeki iktisadi dalgalanmay

gstermektedir. Burada, Reel GSYH referans seri olarak alnmtr. Reel GSYH birok bakmdan, ekonomik aktivitenin nemli bir gstergesi olmakla birlikte tek gstergesi deildir. sizlik, kii bana den reel gelir, yatrm mal siparileri, sanayi retimi, satlar, stoklar, fiyatlar v.b. serilerin hareketleriyle, reel GSYH ve bu serilerin birbirleri arasnda eitli ilikiler vardr. Bu ilikiler, birlikte hareket olarak adlandrr. Birlikte hareket, tr dalgalanmay ierir: ayn ynde dalgalanma, ters ynde dalgalanma ve ilikisiz dalgalanma. Ayn ynde dalgalanma, incelenen serilerin ayn ynde hareket etmesi anlamna gelir. Ters ynde dalgalanmada incelenen seriler zt ynlerde hareket ederler ve ilikisiz dalgalanmada incelenen serilerin hareketleri arasnda herhangi ayrt edilebilir bir iliki sz konusu deildir. Genelde, dier serilerle reel GSYH karlatrlr. rnein tketimin ayn ynde dalgalanmas ifadesinden, tketimi oluturan bileenlerin reel

20

GSYH ile ayn ynde hareket ettii anlalr.18 ekil 6, serilerin birlikte hareketlerini gstermektedir. Ayn ynde dalgalanmaya, retim-tketim-yatrm ve kamu harcamalar, ters ynde dalgalanmaya, retim ve isizlik oran ve ilikisiz dalgalanma iin ise, retim ile reel cretler rnek olarak verilebilir.

Sapma

Zaman a) Ayn Ynde Dalgalanma b) Ters Ynde Dalgalanma c) likisiz Dalgalanma

ekil : 6 Serilerin Birlikte Hareketi ncelenen serilerdeki dalgalanmann genilii genelde ayn deildir, baz dalgalanmalar dierlerinden daha byk genilie sahiptir. ekil 7, bu durumu gstermektedir.

Sapma

Sapma

Zaman a) Benzer Genilik b) Farkl Genilik

Zaman

ekil : 7 ktisadi Dalgalanmalarda Genilik ktisadi dalgalanmalarn srelerini belirlerken kullandmz genileme dnemi ve daralma dnemi gibi ifadeler dalgalanmann sklyla (frekansyla) birebir ilikilidir. Yksek skla sahip bir iktisadi dalgalanmada, bir dipten bir sonraki dibe veya bir

18

Ayn ynde dalgalanma, procyclical-konjonktre uygun; ters ynde dalgalanma, countercyclicalkonjonktre ters; ilikisiz dalgalanma, acyclical-konjonktrle ilikisiz olarak da adlandrlmaktadr.

21

zirveden bir sonraki zirveye olarak tanmlanan bir dalgalanma sresinin, daha ksa srecei aktr.

Sapma Sapma

Zaman a) Dk Sklk b) Yksek Sklk

Zaman

ekil : 8 ktisadi Dalgalanmalarda Sklk ktisadi byklkler arasnda e zamanllk bulunmaktadr. Seriler birbirlerine gre nc veya geciken konumlar alabilmektedir. Serilerin nc veya geciken olma durumu daha ok reel GSMHyla kyaslanarak oluturulur. rnein, para arz genelde retimin nc gstergesidir.

Sapma

Sapma

Zaman a) nc veya Geciken Seri Yok

Zaman b) Serilerden Biri Dierinin ncs

ekil : 9 ktisadi Dalgalanmalarda nc veya Geciken Seriler ktisadi dalgalanmalar analizinde, standart sapma bize bir serinin deikenliini vermektedir. Standart sapma, incelenen serinin kendi ortalama deerinden ne kadar saptyla ilgili bilgi vermektedir. Yksek standart sapmaya sahip bir seri yksek deikenlie sahip demektir.19

19

Standart Sapma:

2 X

2 x x

VAR( X )

1 T t 1 ( X t X )

T

22

Korelasyon, iki seri arasndaki birlikte hareketi ler. Korelasyon katsays, -1 ile +1 arasnda deerler alr. Eer korelasyon katsays, 1e yaknsa bu, GSMH ile dier seri arasnda ayn ynde dalgalanma olduunu; -1e yaknsa bu, GSMH ile dier seri arasnda ters ynde dalgalanma olduunu; 0a yaknsa bu, GSMH ile dier seri arasnda ilikisiz dalgalanma olduunu gsterir. Genellikle, 0.30un stndeki ilikiler ayn ynde dalgalanma, -0.30un zerindeki ilikiler ters dalgalanma ve -0.30 ile +0.30 arasndaki korelasyon katsays ilikisiz dalgalanmay gsterir. Makro iktisatta, iktisadi dalgalanmalarn oluum ve yaylma mekanizmalar hakknda nemli anlamazlklar bulunmaktadr. Bununla birlikte, Abel ve Bernankeye (1992) gre, i evrimlerinin temel ampirik olgular hakknda nemli derecede bir uzlama vardr. Temel stilize olgular20 Abel ve Bernanke tarafndan aadaki gibi zetlenmitir (SNOWDOWN-VANE-WYNARCZKY, 1994, s.30):21 retim dalgalanmalar, ekonomideki btn sektrlerle ilikili olma eilimindedir. Sanayi retimi, tketim ve yatrm ayn ynde dalgalanr. Hkmet harcamalar da ayn ynde dalgalanma eilimindedir. Dayankl tketim mallar harcamalar gl bir ekilde ayn ynde dalgalansa da, iktisadi dalgalanma boyunca yatrm, tketime gre daha istikrarszdr.

20 21

stihdam ayn ynde, isizlik ters ynde dalgalanr. Reel cretler hafife ayn ynde dalgalanan olmakla birlikte, reel cret ve ortalama emek verimlilii ayn ynde dalgalanrlar. Para arz ve hisse senedi fiyatlar ayn ynde dalgalanan ve nc olan dalgalardr. Enflasyon (fiyat seviyesi) ve nominal faiz oranlar ayn ynde dalgalanan, geciken gstergelerdir. Reel faiz oranlar, ilikisiz dalgalanma gsterirler.

Stilize olgulara, szlm - biimlenmi olgular da denebilir. zellikle son yllarda reel konjonktr teorisi ve yeni Keynesyen iktisat teorisinin geliimiyle birlikte, stilize olgular zerindeki tartmalar da younlamtr. ktisat teorilerini incelerken greceimiz zere, Para arz, fiyatlar, emek verimlilii, reel faiz, reel cretler v.b. dalgalanmadaki yeri konusu olduka tartmal bir alandr.

KNC BLM

2. BYK BUNALIMA KADARK KTSAD DALGALANMA TEORLER 20. ktisadi Dalgalanma Teorilerinin Snflandrlmas ktisadi dalgalanmay inceleyen teorileri snflandrmak mmkn olmakla birlikte, bu birok ynden zordur. ktisadi dalgalanmalarn nedenleri genelde tek bir faktre bal olmamakta, kimi durumlarda baz faktrler dierlerinin nne geebilmekte ve/veya faktrler arasnda nemli etkileimler var olabilmektedir. Bu nedenle kat bir snflandrma anlayndan kanmak gerekir. Ayrca teorileri baz zelliklerine gre snflandrsak bile, teorisyenleri yalnzca bir teori ierisinde dnmek yanltc olur. Gerekten de ok az yazar iktisadi dalgalanmalar sadece tek bir ynden aklamtr. ktisadi dalgalanma teorilerini en genel olarak, isel ve dsal teoriler olmak zere iki ana gruba ayrabiliriz. sel teoriler, iktisadi dalgalanmalar ekonomik sistemin i dinamikleriyle aklarlar. Eksik tketim, fazla yatrm, parasal aklamalar gibi. Dsal teorilerse, iktisadi dalgalanmalar savalar, doal afetler, politik krizler, iklim koullar gibi sistem d deikenlerle aklamaktadr. Bir baka snflandrma biimi denge-dengesizlik yaklam altndaki iktisadi dalgalanma teorileri biiminde olabilir. Genel olarak, klasik okul mensuplar, iktisadi dalgalanmay dengeden sapmalar olarak incelemi ve ekonominin eninde sonunda dengeye dneceini vurgulamlardr. Heterodoks okullar ise, denge fikrini kabul etmemi, ekonominin srekli dengesizlik durumunda bulunduunu belirterek klasik iktisat anlayn eletirmilerdir. Bu almada da uygulanan dier bir snflandrma biimi ise, iktisat okullarn iktisadi dalgalanmalara bak asn ayr ayr ele almak eklindedir. Bu ayrmn bir yarar, iktisadi

24

dalgalanmalarn tanmlanmasnda da belirtildii zere, iktisadi dalgalanmalar olgusunun tarihi sreten ayrlamayaca gereidir. Gerekten de, incelenen dnemde yaanan iktisadi dalgalanmalar teoriyi de birebir etkilemitir. Kapitalizmin ilk ciddi bunalm olarak nitelenen 1825 bunalm Malthusyen ar retim teorilerinin domasna, 1873 bunalm Marxn snf atmas modellerinin olumasna, 1929 Byk Bunalm Keynesin piyasa baarszl ve eksik talep teorisinin ortaya kmasna, 1970lerdeki stagflasyon bunalm ise parac ve yeni klasik okullarn fiyat deiimleri, talep ve para arz arasndaki ilikileri ve devlet mdahalesinin zararlarn sorgulamalarna neden olmutur denebilir. ktisadi dalgalanmalar okullara ayrarak incelemenin bir dier yarar, bu konudaki teorilerin ok farkl ve ok fazla sayda olmas nedeniyle, bu ekilde yaplacak bir ayrmn pedagojik olarak konuyu daha anlalabilir klmasn salamaktr. ktisadi dalgalanmalarn, her okulun kendi yaklam ierisinde incelenmesi daha btncl bir ereve salamakta ve talep, arz, giriimci, snf mcadelesi, iktisadi sistem, beklentiler, politikalar gibi farkl hususlarn iktisadi dalgalanma teorileri ierisinde takip edilmesini kolaylatrmaktadr. Bu blmde, Byk Buhrana kadar olan dnem ierisinde yer alan klasik, Marksist, Avusturya ve neoklasik okullarn iktisadi dalgalanmalara yaklamlar incelenecektir. 21. Klasik Okulun ktisadi Dalgalanmalar Yaklam Klasik okulun Adam Smithin 1776 ylnda yaynlanan Wealth of Nations isimli eseriyle balad kabul edilir. Temel olarak braknz yapsnlar, braknz gesinler felsefesine sahip olan klasik okula gre; serbest piyasa ekonomisi, grnmez bir el gibi ileyerek, ekonominin optimum koullarda almasn salar. Byle bir ekonominin daima tam istihdam seviyesinde dengede olmas beklenir. Ksa sreli dengeden sapmalarn nedeniyse, genelde dsal oklara balanmtr. Bu blmde, klasik okulun en nemli dnrlerinden olan Jean-Baptiste Say, David Ricardo ve Thomas Robert Malthusun iktisadi dalgalanmalar hakkndaki yaklamlar zerinde durulacaktr.

25

210. Sayin Piyasalar Yasas Jean-Baptiste Say (17671832), mehur Treatise on Political Economy (1803) isimli eserinde, daha sonra Sayin piyasalar yasas olarak bilinecek olan yaklamn ana izgilerini oluturmutur. Say, sz konusu eserinde ayakkab ve apka olmak zere iki mall bir dnya tanmlar. Yalnzca apka ve ayakkab reticilerinin alveri yapt basitletirilmi bir dnyada, herhangi bir zamanda, ortaya kabilecek ihtimal vardr: (1) piyasada tm talebi karlayacak yeterli apka ve ayakkab bulunabilir. (2) piyasada ok fazla ayakkab ve yetersiz miktarda apka bulunabilir. (3) piyasada ok fazla apka ve yetersiz miktarda ayakkab bulunabilir. 2. ve 3. ihtimaller, piyasann kaynaklarn dalmn tam olarak yapamad durumu gstermektedir. Bununla birlikte, burada nemli olan, piyasada hem apka hem ayakkab retiminin ok fazla olmas ihtimalinin bulunmamasdr. Ayakkab reticisi, daha fazla apka istemedii mddete daha fazla ayakkab yapmayacaktr (http://homepage.newschool.edu/het). Saye gre ([1803], 2001, s.57) ekonomide "bir rn retilir retilmez, o andan itibaren, kendi deerine tamamen eit lde olmak zere, baka rnler iin bir piyasa yaratr. O halde, ekonomik ileyiin temelinde retim vardr, insanlar ancak rettikleri lde zengindirler; para ise mbadeleleri kolaylatran bir ara, retimin stn rten bir pee grevi grmektedir. Bu durumdaki bir ekonomide genel bir ar retim durumu sz konusu olmayacaktr. Sayin ekonominin geneli iin, genel bir ar retim, dier bir deyile eksik talep durumunun sz konusu olmayaca ynndeki yaklam, klasik iktisatlarn genel gr olmutur. Ekonomideki dengesizlikler, temel olarak dsal faktrlere baldr. Bir ekonomik durgunluun nedeni retimin yanl ynlendirilmesi olabilir. Bu durumda kendisi iin talebin yetersiz olduu baz rnler gereinden fazla retilmi demektir. Fiyatlar ve maliyetler kendilerini yeni talep durumuna uydurduunda ekonomi yeniden bymeye balayacaktr. Marx, Sismondi ve Malthusun kart grlerine ramen, Say yasas 1936da Keynesin 1929 Byk Buhrannn nedenini efektif talep eksikliine dayandrmasna kadar ekonomik dncedeki etkin konumunu srdrmtr.

26

ktisadi dalgalanmalar asndan Sayin dnceleri incelenirken vurgulanmas gereken dier bir nokta, Sayin retimi meydana getiren unsur olarak giriimci kavramna verdii nemdir. Say analizlerinde, giriimciye drdnc retim faktr olarak yer vermektedir. Giriimci; riski gze alan, iktisadi kaynaklar dk verimli alanlardan daha yksek verimli alanlara kaydran bu sayede ekonomik bymeyi tetikleyen kiidir. Ayn zamanda giriimci teknolojik yeniliklerin de kaynadr. Daha dk maliyetle daha fazla retim yapmann yolunu arayan giriimci fiyatlarn srekli olarak aa dmesini, reel retimin artmasn ve sonuta toplumun refahnn devaml olarak ykselmesini salamaktadr. 211. Ricardo ve Bunalmlar David Ricardo (17721823), Sayin piyasalar yasasn esas alarak genel bir ar retim durumunun imknszln savunmutur. Bununla birlikte Ricardo, temel eseri olan On the Principles of Political Economy and Taxation (1821) da genel bir ar retimin ve krizlerin ortaya kma olaslndan bahsetmektedir. Sayin piyasalar yasasyla kabul edilen ekonomik sistem ierisindeki bu uyum, nasl oluyor da bozulabiliyordu? Ricardonun bu konudaki dncesi, genel bir ar retimin, ekonomik sisteme etki eden gl d etkilerin yansmas olduudur. Ricardo, Napolyon savalar sresince, bu tarz dsal gelimelerin ngiltere ekonomisi zerindeki etkilerini gzlemlemitir. Savalar, vergiler, zevk ve tercihlerdeki deiiklikler, sanayiin farkl dallarndaki karll byk lekli ve hzl biimde deitirebilir ve ekonomik sistemi bir uyum srecine zorlayabilir. Byle bir durumda, sermaye ve uzmanlam igcnn yeni koullara uyumu zor olabilir (CHAMBERS, 1961, s.207; KAZGAN, 1997, s.96). Ayrca Ricardoya gre teknolojik isizlik durumu da sz konusudur. gc tasarruf eden makinelerin kullanmyla, cret fonu ve ii talebi azalr. Yeni makinelerin kullanm kapitalistin kar yerine cret fonunun azaltlmasyla finanse edilirse, reel cretler veri olduuna gre isizlik balar. Fakat bu durum uzun dnemde ortadan kalkar. Burada nemli olan husus, Ricardonun ekonomik krizlerin nedenleri olarak tamamen dsal faktrler zerinde durmasdr. ktisadi krizlerin dsal oklara dayal olarak aklamas, genel bir ar retim halini ekonomik sistemin ileyiiyle tutarl hale getirir (CHAMBERS, 1961, s.207; KAZGAN, 1997, s.96).

27

212. Malthus ve Efektif Talep Thomas Robert Malthus (17761834), klasik ekonomik dncenin nemli olduu kadar da ok tartlan mensuplarndan biridir. Malthus nfus teorisi, deer teorisi, azalan verimler, toprak rant ve toplam talep konularnda almtr. Dncelerini iktisadi dalgalanmalar konusunda incelenmesi gereken hale getiren; Adam Smithin ekonomik byme hakkndaki iyimser dinamik srecini, daha karamsar bir bak asyla ele almas;22 efektif talep yetersizliini savunarak Sayin piyasalar yasasn adalar arasnda reddeden nadir klasik iktisatlardan olmas ve efektif taleple ilgili grlerinin ileride Keynesin efektif talep yetersizliine dayal eksik istihdam teorisinin temelini oluturmas saylabilir. Adam Smithin sisteminde, piyasalar bydke ve geniledike, daha fazla igcnn uzmanlamas mmkn hale gelmektedir. Uzmanlamann artmas, daha yksek verimlilik dourmaktadr. Daha yksek verimlilik, daha yksek gelir ve gittike byyen piyasalar demektir. Piyasalarn bymesi ise, tekrar daha fazla uzmanlama ve daha fazla verimlilik demektir. Bylelikle ekonomi temelinde retim ve verimliliin olduu dinamik bir srete gelimektedir. Say yasasnn iledii bu ekonomik ileyite krizlerin sorumlusu i ileyii bozan dsal oklardr. Yoksa ekonomi kendi haline brakldnda yksek oranl bir isizlik, gelir azal gibi beklenmeyen durumlarla karlamaz. Buna karn, Malthus Principles of Political Economy isimli eserinde efektif talebin yetersizlii teorisini gelitirmitir. Malthus, artan verimlilikle daha yksek gelir arasndaki ilikiyi sorgulamaktadr. Verimlilikteki bir artn daha yksek gelir salayaca dorudur fakat bu durum ancak daha verimli iilerin, tmyle mal ve hizmet retiminde istihdam edilmesi durumunda mmkn olabilir. Bu noktada Malthus, daha verimli igcnn ayn miktardaki maln daha az emekle retilmesi anlamna gelebileceini belirtir. Ksa dnemde insanlarn says sabit kalacandan ve yeni tketim alkanlklarn kazanmak zaman alacandan mal ve hizmetlere olan talep deimediinde, verimlilikteki artn anlam daha az istihdam olmaktadr.

22

Malthus, An Essay on the Principle of Population (1798) isimli eserinde uzun dnemde byme srecini snrlarn iziyor; kendi nfus yasasn sunuyordu. Bu yasaya gre nfus, kontrol altna alnmad srece, geometrik olarak artma eilimindeyken; geim kaynaklarnn art en iyi ihtimalle aritmetik olmaktadr. Nfus 1, 2, 4, 8, 16, 32 gibi geometrik olarak artarken; yiyecek maddeleri 1, 2, 3, 4, 5, 6 gibi aritmetik olarak artmaktadr.

28

Ayrca Malthus, gelir sahiplerinin tasarruf eilimine de dikkat ekiyor ve karlarn ykselmesinin gelirin daha azn harcamak ve daha fazlasn tasarruf etmek ynnde bir eilimi ortaya kardn belirtiyordu. Malthus, burada retime dnen tasarrufu deil, atl vaziyette duran tasarrufu eletirmektedir. Tasarruf ile iddihar birbirinden ayran Malthus iin iddihar, mal retme gcnn ekmeceye kilitlenmesi demektir ve knanmas gereken bir davrantr. Btn bu grlerin sonucunda Malthus ok nemli bir sonuca ulamtr. Buna gre, Say Kanunu geerli olamaz. nk mallara olan toplam talep geimlik cretlerden oluur. Toplam arz ise bu miktar ile birlikte kar da ierir. Dolaysyla bu iki byklk; yani toplam talep ve toplam arz birbirine eit olmayacaktr (SAVA, 1999, s.354). Malthus, bu fikirleriyle ekonomik krizleri inceleyen ilk nemli iktisat olmutur. Ekonomik kriz konusu hem ortodoks iktisatlar kendi aralarnda ve hem de ortodoks iktisatlarla heterodoks iktisatlar arasnda yaplan en nemli tartma konularndan birini oluturur. Ortodoks iktisatlar ekonomik kriz ile Say Kanununun birbiriyle nasl badaaca ile ilgilenirken, heterodoks iktisatlar ekonomik krizleri, kapitalist ekonominin ve dolaysyla onu savunan iktisat teorisinin bir zaaf olarak deerlendirmektedirler (SAVA, 1999, s.352)23. Sonuta, sanayi devriminin ilk dnem iktisatlar olan klasik iktisatlarn, teorik olarak ina ettikleri kapitalist sistemde iktisadi dalgalanmalara yer verdikleri pek sylenemez. Bunun ana nedeni, ad geen dnemde ngiltere ve Fransadaki ekonomik gelime hznn olduka yksek olmasdr. Ekonomide sanayi devrimiyle birlikte ortaya kan makineleme, retim miktarnda dnyann o ana kadar grd en yksek rakamlara ulalmasn salamtr. Bu durumun iktisadi dalgalanmalar teorisine yansmas, ekonomik gelimede dsal faktrlere bal ksa dnemli kesintilerin ortaya kabileceinin; bununla birlikte uzun dnemde ekonominin daima dengede olduunun kabuldr. Klasik okulun bu gr, temel olarak Sayin piyasalar yasasnda ekillenmitir. Nitekim kapitalist sistemin karlat ilk ciddi retim fazlas krizi olan 1825 bunalmyla birlikte ar retim zerindeki tartmalar da iddetlenmitir. Klasik iktisatlar arasnda zellikle

23

Ortodoks ktisat, bugn genel olarak kabul edilmi haliyle, insan ihtiyalarna oranla kt olan kaynaklarn yaratt sorunlar kendine aratrma program olarak semitir. Heterodoks iktisatlar, iktisat ilminin snrlarn geniletmeye, ona sosyoloji, antropoloji, psikoloji, siyaset ve tarih ilminden aktarmalar yapmaya ynelmilerdir. Marksist iktisat, Alman Tarihi Okulu, Amerikan Kurumcular ve Post-Keynesyenler Heteredoks iktisadn nemli temsilcileridir (Sava, 1999, s.12).

29

Malthus, efektif talep yetersizlii nedeniyle ortaya kabilecek bir retim fazlas ve kriz gereine dikkati ekmitir. Klasik iktisatlarn, iktisadi dalgalanmalar grmezden gelmelerinin bir dier nedeni olarak, 17761871 aras incelenen dnem gsterilebilir. Bahsedilen dnemin ekonomideki sanayilemenin balangcn oluturmas gzlemlerin iktisadi dalgalanma olarak tanmlanabilecek bir olgu ortaya koymalarn zorlatrmtr. Nitekim ancak 1862 ylnda Juglar, krizlerin tekrarlayan yapsn ele alan bir alma ortaya koyabilmitir. Sanayi devrimiyle birlikte, retim eklinin deiip, fabrika sisteminin domas ii snfn ortaya karyordu. Fabrika sistemi hzl retim gibi olumlu sonular yannda sosyal adan birtakm skntl sonular da dourdu. Erkek iilerin yannda, daha ucuza altklar iin ocuk ve kadn iiler de altrlmaya baland. Dk cretlere ramen, yksek alma saatleri ve salksz alma koullar toplumda klasik iktisatlarn ngrd kapitalist sisteme kar bir tepki domasna yol at. Bu tepki, Avrupada sosyalist grlerin yaylmasna neden olacaktr. Sosyalizmin kurucusu olarak anlan Karl Marx, 1848de Komnist Manifesto ve 1867de Kapital isimli eserleriyle kapitalist sisteme gerek sosyal gerek ekonomik adan meydan okuyordu. Marx, temelinde emein smrlmesinin yer ald bir yaklamla, sermaye birikimi ve yetersiz satn alma gcnn iktisadi dalgalanmalar yarattn ne sryordu. 1873 ylnda, 1929 byk bunalmna kadar kapitalist sistemin grd en ar ekonomik bunalmn yaanmas bu sreci tetiklemi ve Avrupann en byk ii ayaklanmalarna sahne olmutur. Bu srecin iki nemli sonucu, Avrupada ii sendikalarnn kurulmaya balanmas24 ve alma koullarnda iyileme ile 1917 Rus Devrimidir.

24

Sendikalarn yol at parasal cret katl, ilerde Keynesin iktisadi dalgalanmalar aklamasnda nemli bir gereke olacaktr.

30

22. Marksist Okulun ktisadi Dalgalanmalar Yaklam Karl Heinrich Marx (1818-1883) bilimsel sosyalizmin nde gelen teorisyenlerindendir. Marksist yaklama gre, iktisadi dalgalanmalar kapitalist sisteme zg bir hastalktr ve sistemin ykln hzlandrmaktadr. Marksist okulun iktisadi dalgalanmalara yaklamn daha iyi anlamak iin, ncelikle Marxn emek-deer teorisine ve smr teorisine bakmak faydal olacaktr. 220. Emek-Deer Teorisi Marx, mehur eseri Kapitalin ilk blmne ([1867], 1986, s.49-55) Kapitalist retim tarznn egemen olduu toplumlarn zenginlii, "muazzam bir meta25 birikimi" olarak kendini gsterir, bunun birimi tek bir metadr. Aratrmalarmzn, bu nedenle, metann tahlili ile balamas gerekir diyerek giri yapar ve nihayetinde "Deer olarak, btn metalar, donmu emek-zamannn belirli kitlelerinden baka bir ey deildir sonucuna ular. Marx bu sonuca gtren anlaya daha yakndan bakldnda, ncelikle her mal iin bir kullanm bir de deiim deerinin mevcudiyetini grrz. Marx, Kapitalde ([1867], 1986, s.50), bir eyin yararll, onu, bir kullanm deeri haline getirir diyerek kullanm deerini tanmlamaktadr. Marx deiim deerinin ise, ilk bakta, bir nicel iliki olarak birbirleriyle deiilen deiik trden kullanm-deerlerindeki oran olarak grldn belirtmekte ve bu durumun deiim deerinin zamana ve mekna gre srekli deien bir yapya sahip olduu kansn uyandrdn belirtmektedir. Oysaki kullanm-deeri olarak metalar, birbirinden farkl niteliklerdir; ama deiim-deerleri olarak yalnzca farkl miktarlardr ve dolaysyla zerre kadar kullanm-deeri iermezler. Demek ki, metalarn kullanm-deerini bir yana brakrsak, geriye ortak tek bir zellikleri, emek rnleri olmalar zellii kalr (MARX, [1867], 1986, s.52). Grlyor ki, herhangi bir maln deerinin bykln, toplumsal olarak gerekliemek miktar ya da onun elde edilmesi iin toplumsal bakmdan gerekli emek-zaman belirler. Eit nicelikte emek ieren ya da ayn srede retilebilen metalarn deerleri,

25

Marksist iktisatta meta kelimesi, mal ve hizmetleri kapsayacak genilikte kullanlmaktadr.

31

ayndr. Bir metann deeri ile baka bir metann deeri arasndaki iliki, birincisinin retimi iin gerekli emek-zaman ile ikincisinin retimi iin gerekli emek-zaman arasndaki iliki gibidir (MARX, [1867], 1986, s.52). 221. Smr Teorisi Marxn emek-deer teorisine gre, deer "donmu emek-zamannn belirli

kitlelerinden baka bir ey deil ise, kapitalistin kar nereden gelmektedir? Marxa gre bu fark, emek gcnden gelmektedir. yleyse, ncelikle Marxn emek gc ve emek zaman kavramlarna bakmak faydal olabilecektir. Emek-gc deerinin asgari snr, iinin, her gn almad takdirde hayati enerjisini yenileyemeyecei meta deeri ile yani fiziksel bakmdan vazgeilmesi olanaksz geim aralarnn deeri ile belirlenir (MARX, [1867], 1986, s.188). inin emek gc, tpk bir mal gibi satn alnr ve iiye bu maln rekabeti piyasa fiyat, yani piyasa creti denir. Emek gcnn mbadele deeri, emekinin geimlik tketiminin ierdii toplumsal bakmdan gerekli emek-zaman ile belirlenir. Emekinin geimlik tketimi fiziksel bir minimum olmayp, gelenekler v.b. etkisini kapsayan tarihsel bir miktardr. Kapitalist, emek-gcn satn alp retimde kullandnda, bunun kullanma deerine, yani emein tm rnne sahip kar, fakat cret olarak, mbadele deerini der. Emek gcnn mbadele deeriyle kullanma deeri, ikinci lehine olan fark art deeri oluturur. Dier bir deyile, art deerin kayna, iilerin belli bir dnemde retmeyi baardklar mallarn deeri ile retim ilemi iin kapitaliste sattklar emek gcnn deeri arasndaki farktr (KAZGAN, 1997, s.292; SAVA, 1999, s.478)26. Art deer kavramnda dikkati eken husus; iilerin kendi rettikleri rnn deerine eit olacak ekilde tkettiklerinde art deerin ortaya kamayacak olmasdr. Emein smrlmesi (art deer) durumu, iilerin kendilerinin ve ailelerinin geimini salamak iin gereken tketimden daha fazla rettiklerinde ortaya kabilecektir. Emek-zaman olarak art-deer kavramna yaklarsak; mesela ortalama ign 12 saat ve ii kendi geimini salayacak mallara edeerde bir retimi 6 saatte retiyorsa; geriye kalan 6 saat boyunca ii kendi emek gcn satn alan kapitalist iin retmeye devam edecektir.

26

Art deer kavram Trke iktisat literatrnde, artk deer olarak da kullanlmaktadr; Bkz. Sava, 1999.

32