You might also like

- Infografia Tipos de Inversion y PortafolioDocument2 pagesInfografia Tipos de Inversion y PortafolioAlejandro RodriguezNo ratings yet

- Contabilidad II: Propiedad, Planta y EquipoDocument32 pagesContabilidad II: Propiedad, Planta y Equipoanubid100% (1)

- La Contabilidad Como Ciencia y Autores (Trabajo 1)Document4 pagesLa Contabilidad Como Ciencia y Autores (Trabajo 1)dialonso267% (3)

- La Sociedad AnónimaDocument3 pagesLa Sociedad Anónimaana isaNo ratings yet

- El Pensamiento NeoclasicoDocument1 pageEl Pensamiento NeoclasicoFERNANDO LOPEZNo ratings yet

- Historia de La ContabilidadDocument8 pagesHistoria de La ContabilidadMary Fer ShgNo ratings yet

- El Registro ContableDocument5 pagesEl Registro ContableAlvaroNo ratings yet

- Ensayo de ReciprocidadDocument2 pagesEnsayo de ReciprocidadSucely LópezNo ratings yet

- Presupuesto de compra de materiales para producción y ventasDocument1 pagePresupuesto de compra de materiales para producción y ventasPichátaro AbrahamNo ratings yet

- Las corrientes del pensamiento contableDocument3 pagesLas corrientes del pensamiento contablebarklinNo ratings yet

- Diferencias Entre Cuentas Reales y NominalesDocument4 pagesDiferencias Entre Cuentas Reales y NominalesGlitterStampede100% (1)

- Los Maestros Precursores de La ContabilidadDocument17 pagesLos Maestros Precursores de La ContabilidadbaenanegreteNo ratings yet

- Ejercicio de Libros ContablesDocument6 pagesEjercicio de Libros Contablesemily malaveNo ratings yet

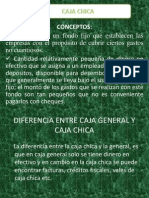

- Teoria - El Efectivo y La Caja ChicaDocument12 pagesTeoria - El Efectivo y La Caja Chicamoises quijadaNo ratings yet

- Cuentas de OrdenDocument5 pagesCuentas de OrdenVirra MarcelozNo ratings yet

- Efectivo e Inversiones TemporalesDocument40 pagesEfectivo e Inversiones TemporalesLIZDEREYES100% (4)

- Caja ChicaDocument12 pagesCaja ChicaGabriela ArevaloNo ratings yet

- Contabilidad EjercicioDocument1 pageContabilidad EjercicioAniKaNo ratings yet

- TRANSACCIONES CONTABILIDAD1pptxDocument7 pagesTRANSACCIONES CONTABILIDAD1pptxGénesis torres official100% (1)

- SACAsocialanónimadecapitalautorizadoDocument1 pageSACAsocialanónimadecapitalautorizadoJojo100% (2)

- Mayores AuxiliaresDocument1 pageMayores AuxiliaresEnrique Devars100% (2)

- Antecedentes de La ContabilidadDocument11 pagesAntecedentes de La ContabilidadM.c. Emmanuel CarballoNo ratings yet

- Teoría del Cargo y Abono: La Partida DobleDocument3 pagesTeoría del Cargo y Abono: La Partida DobleAheron RiveroNo ratings yet

- Explicar Los Objetivos Del Manejo de EfectivoDocument1 pageExplicar Los Objetivos Del Manejo de EfectivoJoel Castillo LinoNo ratings yet

- Termos básicos e pressupostos da contabilidadeDocument2 pagesTermos básicos e pressupostos da contabilidadeKATERIN MICHEL ROMERO MELENDEZNo ratings yet

- Catalogo de CuentasDocument5 pagesCatalogo de CuentasMateo MosqueraNo ratings yet

- Elementos de la obligación tributariaDocument2 pagesElementos de la obligación tributariaRocio Garcia FloresNo ratings yet

- Clasificación de Las Cuentas ContablesDocument8 pagesClasificación de Las Cuentas ContablesMercedes Leon0% (1)

- Contabilidad GubernamentalDocument20 pagesContabilidad GubernamentalJefry Abimael Gonzalez NovoaNo ratings yet

- Plan de Cuentas. TeoriaDocument14 pagesPlan de Cuentas. TeoriaAndres HernándezNo ratings yet

- Texto de Contabilidad GeneralDocument13 pagesTexto de Contabilidad Generalyorgelis0% (1)

- Mercado Financiero Contexto VenezolanoDocument15 pagesMercado Financiero Contexto Venezolanojuan carlos ZapataNo ratings yet

- Las Empresas MultinacionalesDocument12 pagesLas Empresas MultinacionalesEstefania Perez100% (1)

- Cuentas Por Cobrar y Efectos Por CobrarDocument5 pagesCuentas Por Cobrar y Efectos Por CobrarJohan Segovia100% (1)

- Tarjeta Kardex Promedio PonderadoDocument2 pagesTarjeta Kardex Promedio Ponderadonielchur100% (2)

- MODULO IV - Presupuesto Financiero DarielaDocument7 pagesMODULO IV - Presupuesto Financiero DarielaDariela AlvarezNo ratings yet

- Historia de Contabilidad ApaDocument23 pagesHistoria de Contabilidad ApaNilber Jesus Velasquez MamaniNo ratings yet

- Normas de Control de Efectivo en Banco y CajaDocument18 pagesNormas de Control de Efectivo en Banco y CajaLuis Eduardo Mella Gomez0% (1)

- Contabilidad GubernamentalDocument6 pagesContabilidad GubernamentalBilly Salazar del AguilaNo ratings yet

- Teoria Subjetiva Del ValorDocument10 pagesTeoria Subjetiva Del ValorSarah WattsNo ratings yet

- Caja Chica y Conciliacion BancariaDocument5 pagesCaja Chica y Conciliacion BancariaDamariz OrtegaNo ratings yet

- INTRODUCCIÓN A La ContaduriaDocument11 pagesINTRODUCCIÓN A La ContaduriaAndres RiveraNo ratings yet

- Producción, Especialización E Intercambio ExpocisionDocument46 pagesProducción, Especialización E Intercambio ExpocisionLEONARDO VESGA0% (1)

- Características y Principios de La Informacion ContableDocument3 pagesCaracterísticas y Principios de La Informacion Contablepcpc456567% (3)

- Sistema de Registro de InventariosDocument11 pagesSistema de Registro de InventariosElizabeth Estrada100% (1)

- Industria Hotelera: Definición, Evolución y Tipos de HotelesDocument8 pagesIndustria Hotelera: Definición, Evolución y Tipos de HotelesLennis TranquiniNo ratings yet

- Proceso Contable para Llevar A Cabo Una Consolidacion Ajustes y Eliminacion Dentro de La ConsolidacionDocument18 pagesProceso Contable para Llevar A Cabo Una Consolidacion Ajustes y Eliminacion Dentro de La ConsolidacionMartinez Alicia Patience100% (1)

- Las Finanzas y Su Relacion Con Otras Areas de La ContaduríaDocument8 pagesLas Finanzas y Su Relacion Con Otras Areas de La ContaduríaJhon CobeñaNo ratings yet

- Sociedades Mercantiles en VenezuelaDocument8 pagesSociedades Mercantiles en VenezuelaBetzabethNo ratings yet

- Ejercicio Propuesto CostosDocument1 pageEjercicio Propuesto CostosOswaldoNo ratings yet

- Estructura Del Capital ContableDocument1 pageEstructura Del Capital ContableLuis RamírezNo ratings yet

- Conceptos contabilidadDocument3 pagesConceptos contabilidadoscar alcidesNo ratings yet

- Cuestionario de AutoevaluaciónDocument3 pagesCuestionario de AutoevaluaciónHugo Armando Rojas EnriquezNo ratings yet

- Sector ComunitarioDocument27 pagesSector ComunitarioRonald MarroquinNo ratings yet

- Cuentas de OrdenDocument5 pagesCuentas de OrdenJunior A Figueroa A67% (3)

- Sintesis de La ContabilidadDocument5 pagesSintesis de La ContabilidadDiegoHidalgoVergelNo ratings yet

- Unidad Iv InventariosDocument11 pagesUnidad Iv InventariosJose OaxacaNo ratings yet

- Kardex promedio ponderadoDocument4 pagesKardex promedio ponderadoKenyi Gonzales MachadoNo ratings yet

- Principales Características de La Memoria SemánticaDocument3 pagesPrincipales Características de La Memoria SemánticaRain Sakurazuka Yukida100% (1)

- Contabilidad de InventariosDocument10 pagesContabilidad de InventariosluisvaldiviablancoNo ratings yet

- Caso Práctico Sobre Cálculo Del Impuesto Predial PDFDocument2 pagesCaso Práctico Sobre Cálculo Del Impuesto Predial PDFYamil Molina LópezNo ratings yet

- Caso Practico La NIC 17 ArrendamientosDocument16 pagesCaso Practico La NIC 17 ArrendamientosMiguel Angel RZNo ratings yet

- Garantias Previas DespachoDocument62 pagesGarantias Previas DespachoAvi Ram DasNo ratings yet

- Cartas SunatDocument4 pagesCartas SunatMiguel Angel RZNo ratings yet

- Contral GastosDocument1 pageContral GastosMiguel Angel RZNo ratings yet

- Formato Deposito Cta Cte DetraccionesDocument1 pageFormato Deposito Cta Cte DetraccionesCarlos TorresNo ratings yet

- Formato Deposito Cta Cte DetraccionesDocument1 pageFormato Deposito Cta Cte DetraccionesCarlos TorresNo ratings yet

- Factura Negociable y Factoring: Aspectos TributariosDocument45 pagesFactura Negociable y Factoring: Aspectos TributariosErika WongNo ratings yet

- Sistema de Detracciones Del IGV - SPOTDocument6 pagesSistema de Detracciones Del IGV - SPOTMiguel Angel RZNo ratings yet

- Formato+Solicitud Correccion Errores+Depositos+DetraccionesDocument2 pagesFormato+Solicitud Correccion Errores+Depositos+Detraccioneskira_l_200750% (2)

- Fiscalización TributariaDocument9 pagesFiscalización TributariaMiguel Angel RZNo ratings yet

- Aplicacion Practica Del Regimen de Infracciones y Sanciones TributariasDocument305 pagesAplicacion Practica Del Regimen de Infracciones y Sanciones TributariasJohn Perez PachasNo ratings yet

- Ley Temporal - Derecho PenalDocument3 pagesLey Temporal - Derecho PenalMiguel Angel RZNo ratings yet

- Sociologia Juridica Gobernabilidad y Sistema JudicialDocument3 pagesSociologia Juridica Gobernabilidad y Sistema JudicialMiguel Angel RZNo ratings yet

- Arqueo de Caja ChicaDocument4 pagesArqueo de Caja ChicaMiguel Angel RZNo ratings yet

- Proyecto Tributacion Predia PDFDocument49 pagesProyecto Tributacion Predia PDFPercy CuevasNo ratings yet

- RemuneracionesDocument13 pagesRemuneracionesMiguel Angel RZNo ratings yet

- La Teoría Jurídica Del DelitoDocument19 pagesLa Teoría Jurídica Del DelitoMIGUEL ALVARADONo ratings yet

- Evasion Tributaria TrabajoDocument43 pagesEvasion Tributaria TrabajoPalomitaFC100% (3)

- Las Leyes Penales Denominadas "Temporales"Document7 pagesLas Leyes Penales Denominadas "Temporales"Miguel Angel RZNo ratings yet

- Simulador para FinanciamientoDocument4 pagesSimulador para FinanciamientoMiguel Angel RZNo ratings yet

- La Teoria Del Hecho Punible Como Un Doble Juicio de DesvalorDocument2 pagesLa Teoria Del Hecho Punible Como Un Doble Juicio de DesvalorAniri ContrerasNo ratings yet

- FichaTecnicaAgregadosparaConcretoUNICON PDFDocument1 pageFichaTecnicaAgregadosparaConcretoUNICON PDFAlex Quinto ValdezNo ratings yet

- Ejemplo de TesisDocument131 pagesEjemplo de TesisRaul SalazarNo ratings yet

- Arrendamiento Financiero o LeasingDocument17 pagesArrendamiento Financiero o LeasingMiguel Angel RZNo ratings yet

- Gestion FinancieraDocument34 pagesGestion FinancieraMiguel Angel RZNo ratings yet

- Simulador FinancieroDocument17 pagesSimulador FinancieroPatricia ArViNo ratings yet

- Impuesto A La Renta 3° Categoria - Gastos Deducibles y No Deducibles - Norma 23.02Document71 pagesImpuesto A La Renta 3° Categoria - Gastos Deducibles y No Deducibles - Norma 23.02Miguel Angel RZ100% (1)

- Proyecto de InvestigacionDocument34 pagesProyecto de InvestigacionMiguel Angel RZNo ratings yet

- El Codigo de Etica Profesional Del Contador PublicoDocument8 pagesEl Codigo de Etica Profesional Del Contador PublicoMiguel Angel RZNo ratings yet

- Evaluacion de Transmision 24MDocument6 pagesEvaluacion de Transmision 24MSaul Leonidas Astocaza AntonioNo ratings yet

- Hyland - Postura y Afiliación Un Modelo de Interacción en El Discurso AcadémicoDocument22 pagesHyland - Postura y Afiliación Un Modelo de Interacción en El Discurso Académicojavier100% (1)

- Multiplicación en números enterosDocument3 pagesMultiplicación en números enterosJorge PichilingueNo ratings yet

- ¿Por Qué Las Mujeres Pueden Ponerse Ropa de Hombre Pero Los Hombres No Pueden Hacer Lo Mismo Sin Parecer Ridículos - QuoraDocument1 page¿Por Qué Las Mujeres Pueden Ponerse Ropa de Hombre Pero Los Hombres No Pueden Hacer Lo Mismo Sin Parecer Ridículos - QuoraMiguel GarciaNo ratings yet

- Diapositivas Impuesto A Las GananciasDocument13 pagesDiapositivas Impuesto A Las GananciasAriel BellidoNo ratings yet

- Perfiles CriminalesDocument29 pagesPerfiles CriminalesAda Lizeth ContrerasNo ratings yet

- Mapa Conceptual LeishmaniaDocument1 pageMapa Conceptual LeishmaniaMarco Antonio Mendoza LimachiNo ratings yet

- Variables lingüísticas crucigramaDocument1 pageVariables lingüísticas crucigramaCindy VargasNo ratings yet

- Plan de Comunicación OrganizacionalDocument21 pagesPlan de Comunicación OrganizacionalYulman Gabriel Aponte Gaviria100% (1)

- Aplicaciones de motores trifásicos: bombas, ventiladores, grúasDocument2 pagesAplicaciones de motores trifásicos: bombas, ventiladores, grúasDavid Omar Mateo LopezNo ratings yet

- Donde Habitan Los ÁngelesDocument3 pagesDonde Habitan Los ÁngelesTere Dela O100% (1)

- Modos y Tiempos Del VerboDocument7 pagesModos y Tiempos Del VerboAntonio Moreno SanchezNo ratings yet

- Descarga de Torta de Lodos A Tolva de CamiónDocument3 pagesDescarga de Torta de Lodos A Tolva de CamiónVictor AntonioNo ratings yet

- Contenido Semana 7Document22 pagesContenido Semana 7Juan VasquezNo ratings yet

- 2.0 Fases de La Auditoria 2020Document39 pages2.0 Fases de La Auditoria 2020Leidy Chacon100% (1)

- GUIA 2 SEXTO EmprendimientoDocument5 pagesGUIA 2 SEXTO EmprendimientoAlexander Bedoya MosqueraNo ratings yet

- Caracteristicas y Diferencia Entre El Curriculo Colombiano y VenezolanoDocument9 pagesCaracteristicas y Diferencia Entre El Curriculo Colombiano y VenezolanoYesenia Nataly Caldera FuentesNo ratings yet

- Plano Tablas VentiladoresDocument1 pagePlano Tablas VentiladoresFrank CabanillasNo ratings yet

- Mirtha Rugel - Psicología y Comportamiento - S2Document25 pagesMirtha Rugel - Psicología y Comportamiento - S2FrankNo ratings yet

- Investigación UCBP: Metodología y característicasDocument5 pagesInvestigación UCBP: Metodología y característicasMarco VacafloresNo ratings yet

- Diptico Obra Paco YunqueDocument2 pagesDiptico Obra Paco YunqueDavid Arana TorresNo ratings yet

- Trabajo Social ClinicoDocument13 pagesTrabajo Social ClinicoGabrielita GutierrezNo ratings yet

- Tablas de Conversión y MagnitudesDocument3 pagesTablas de Conversión y MagnitudesArody AlcívarNo ratings yet

- Taller 3 Fluidos PDFDocument9 pagesTaller 3 Fluidos PDFjesus david bermudez corredorNo ratings yet

- Actividad Sobre InfotepDocument3 pagesActividad Sobre Infotepdariela del rosarioNo ratings yet

- 3 Años - Actividad Del Dia 09 de SetiembreDocument20 pages3 Años - Actividad Del Dia 09 de SetiembreMaciel K. Franco VienaNo ratings yet

- Dokumen - Tips Test de Razonamiento LogicoDocument18 pagesDokumen - Tips Test de Razonamiento LogicoJuan Luis Perez AvilaNo ratings yet

- Teorias de La UrbanizacionDocument30 pagesTeorias de La UrbanizacionNicolas Ventura SantistebanNo ratings yet

- Estimación estadística y tipos de muestreoDocument5 pagesEstimación estadística y tipos de muestreoCeci ParodiNo ratings yet

- Gestion FinancieraDocument16 pagesGestion FinancieraGloria GRNo ratings yet