You might also like

- Arnold Wu (Pardos Chicken y Las Franquicias Peruanas)Document8 pagesArnold Wu (Pardos Chicken y Las Franquicias Peruanas)Jesse SchultzNo ratings yet

- Partidas Monetarias y No MonetariasDocument8 pagesPartidas Monetarias y No MonetariasDayana Amaya de Gedler75% (4)

- Análisis y Normatividad Contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantilFrom EverandAnálisis y Normatividad Contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantilNo ratings yet

- Uso de Las Razones FinancierasDocument11 pagesUso de Las Razones FinancierasmanuerimeNo ratings yet

- NIC 36 - Deterioro Del Valor de Los ActivosDocument80 pagesNIC 36 - Deterioro Del Valor de Los ActivosGuía Contable100% (1)

- Daniela Gatica S7 CONTSUPIDocument6 pagesDaniela Gatica S7 CONTSUPIdaniela gaticaNo ratings yet

- Unidad 10 - InversionesDocument50 pagesUnidad 10 - InversionesJuliana SeinNo ratings yet

- Acta de No Agresion 2013Document6 pagesActa de No Agresion 2013Yeny Ramirez100% (2)

- Politica Contable Efectivo y Equivalente de EfectivoDocument3 pagesPolitica Contable Efectivo y Equivalente de EfectivoJuan Caballero Guerrero67% (3)

- TP 1 Contabilidad Intermedia 50Document5 pagesTP 1 Contabilidad Intermedia 50Romina0% (1)

- Trabajos Practicos de Contabilidad Intermedia 1,2,3,4Document23 pagesTrabajos Practicos de Contabilidad Intermedia 1,2,3,4Euge Robledo100% (3)

- Trabajo Practico Contabilidad 95Document7 pagesTrabajo Practico Contabilidad 95Javier InostrozaNo ratings yet

- Tp1 Contabilidad Intermedia Siglo 21Document14 pagesTp1 Contabilidad Intermedia Siglo 21Silvy MartinsNo ratings yet

- 0207 APU Inversiones Temporarias 211Q v1-2Document9 pages0207 APU Inversiones Temporarias 211Q v1-2pablo gonzaloNo ratings yet

- CONTA II-M3-Guia de Apoyo DidacticoDocument8 pagesCONTA II-M3-Guia de Apoyo DidacticoDelfi EntraigasNo ratings yet

- Tp2 Contabilidad Intermedia Siglo 21Document15 pagesTp2 Contabilidad Intermedia Siglo 21Silvy Martins80% (5)

- Normas Especificas de ContabilidadDocument25 pagesNormas Especificas de ContabilidadwixtonNo ratings yet

- Apunte Efip IDocument7 pagesApunte Efip IGuido MedinaNo ratings yet

- 90 IFRS.3 Comb NegociosDocument18 pages90 IFRS.3 Comb NegociosRebeca ZunigaNo ratings yet

- Resumen PGCDocument11 pagesResumen PGCJavier Vega PiraoNo ratings yet

- Modificacion de La Posicion Monetaria NetaDocument7 pagesModificacion de La Posicion Monetaria NetaGaspar PachecoNo ratings yet

- Modulo 7 Instrumentos Financieros Activos FinancierosDocument13 pagesModulo 7 Instrumentos Financieros Activos FinancierosJésica GrimaldiNo ratings yet

- Nic 17 Arrendamiento 5Document3 pagesNic 17 Arrendamiento 5jessicacallejas20No ratings yet

- Manual de Aplicacion de La CuentaDocument16 pagesManual de Aplicacion de La CuentaAriel Isai Hernandez MenaNo ratings yet

- Valores de Inmediata RealizacionDocument5 pagesValores de Inmediata Realizacionrenoal100% (3)

- Guia de Contabilidad II - II ParcialDocument37 pagesGuia de Contabilidad II - II ParcialClaudia Cecilia Aguilar DiazNo ratings yet

- Actividad FinalDocument9 pagesActividad FinalLissyNo ratings yet

- Politica para Efectivo y Equivalentes de EfectivoDocument4 pagesPolitica para Efectivo y Equivalentes de EfectivoGladys Edilma Sanchez CarrilloNo ratings yet

- Unidad 6 - Contabilidad IIDocument9 pagesUnidad 6 - Contabilidad IIMatias NeifertNo ratings yet

- Normas Contables 4Document27 pagesNormas Contables 4Anahi MarinangeliNo ratings yet

- Wuolah Free Apuntes DF PGCDocument22 pagesWuolah Free Apuntes DF PGCCarlosNo ratings yet

- CONTABILIDAD Parc 2Document6 pagesCONTABILIDAD Parc 2rocio ardohainNo ratings yet

- Tecnicas - 2 ParteDocument6 pagesTecnicas - 2 ParteSharön MaïaNo ratings yet

- Politicas Contables Activos Financieros - InversionesDocument4 pagesPoliticas Contables Activos Financieros - InversionesMariana HernandezNo ratings yet

- CONTABILIDAD BASICA INVERSIONES s/UNLAMDocument10 pagesCONTABILIDAD BASICA INVERSIONES s/UNLAMSamyBrenlle100% (1)

- Sistema Contable y Manual de Cuentas EjemploDocument39 pagesSistema Contable y Manual de Cuentas EjemploIsmael RiveraNo ratings yet

- Uni 2Document11 pagesUni 2Luana ArlettazNo ratings yet

- Unidad 9 CorregidaDocument7 pagesUnidad 9 CorregidaAdrian FariasNo ratings yet

- INVESTIGACIONDocument3 pagesINVESTIGACIONkarim gonzalezNo ratings yet

- INVERSIONESDocument4 pagesINVERSIONEShelena mymicopulo llambíasNo ratings yet

- Resumen 2 Contabilidad SuperiorDocument29 pagesResumen 2 Contabilidad SuperiorPerezMeluuNo ratings yet

- 17 Cuentas Por Cobrar DiversasDocument4 pages17 Cuentas Por Cobrar DiversasCesar RodriguezNo ratings yet

- Integra DoresDocument4 pagesIntegra DoresYEYMI SADITH TAPIA CONDORINo ratings yet

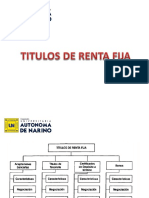

- Titulos de Renta FijaDocument39 pagesTitulos de Renta FijaFabiana RamirezNo ratings yet

- Seccion 11-15Document9 pagesSeccion 11-15Stefania Viera VeiraNo ratings yet

- Secciones 11, 12, 18 y 22Document58 pagesSecciones 11, 12, 18 y 22Rubría AsencioNo ratings yet

- Politica ContableDocument4 pagesPolitica ContableMariana HernandezNo ratings yet

- #33normas de Información Financiera Aplicables A La Partida de EfectivoDocument3 pages#33normas de Información Financiera Aplicables A La Partida de Efectivoana anaNo ratings yet

- Notas Explicativas KINGHEALTHDocument10 pagesNotas Explicativas KINGHEALTHLolis UshiñaNo ratings yet

- Notas A Los Estados FinancierosDocument20 pagesNotas A Los Estados FinancierosLUISA PARRANo ratings yet

- Costo de AdquisicionDocument7 pagesCosto de AdquisicionDEYSINo ratings yet

- Instrumentos Financieros Seccion 11Document38 pagesInstrumentos Financieros Seccion 11Ika CubarNo ratings yet

- Todas Las NicDocument17 pagesTodas Las NicMalejita Polania GutiérrezNo ratings yet

- Resumen Completo (57 Págs)Document58 pagesResumen Completo (57 Págs)AndoniNo ratings yet

- Cuentas de Empresa Agroindustrial Laredo SDocument7 pagesCuentas de Empresa Agroindustrial Laredo SMARmanriqueNo ratings yet

- Estados Financieros de Los Arrendadores NIIF PARA PYMES SECCIÓN 20Document2 pagesEstados Financieros de Los Arrendadores NIIF PARA PYMES SECCIÓN 20Andrea DanielaNo ratings yet

- Finales-Contabilidad-3 (Autoguardado)Document5 pagesFinales-Contabilidad-3 (Autoguardado)JunZeroNo ratings yet

- Tecnicas de Valuación - Primer ParcialDocument13 pagesTecnicas de Valuación - Primer ParcialArielGonzalezNo ratings yet

- La Sección 20 de NIIF para PYMEDocument2 pagesLa Sección 20 de NIIF para PYMEKlelNo ratings yet

- ApuntesDocument7 pagesApuntesGladys Edilma Sanchez CarrilloNo ratings yet

- Principales Politicas ContablesDocument11 pagesPrincipales Politicas ContablesZuleiky EspinalNo ratings yet

- Inversiones en ValoresDocument8 pagesInversiones en Valorescpcnorberto100% (2)

- 3 Semana - Sesion 05 - Creatividad en El Peru - 22 - 6 - 2020Document34 pages3 Semana - Sesion 05 - Creatividad en El Peru - 22 - 6 - 2020ximenaNo ratings yet

- Articulo de Enoturismo PDFDocument6 pagesArticulo de Enoturismo PDFmerlygutierrezarenasNo ratings yet

- Holística Entre ProductividadDocument4 pagesHolística Entre ProductividadFelipe TorresNo ratings yet

- Metodos Operativos 2017Document6 pagesMetodos Operativos 2017juan leonel aparcana ramos100% (1)

- Rehabilitacion Bomba 200 HP Reb 1 Acahuizotla-1Document1 pageRehabilitacion Bomba 200 HP Reb 1 Acahuizotla-1David Cervantes HernandezNo ratings yet

- AUTOMATIZACIONDocument14 pagesAUTOMATIZACIONJORGE ALBERTO100% (1)

- Taller Horas ExtrasDocument7 pagesTaller Horas ExtrasFabiany GUZMAN GUTIERREZNo ratings yet

- Di Gregorio. Crecimiento y DesarrolloDocument13 pagesDi Gregorio. Crecimiento y DesarrolloTulio BelisarioNo ratings yet

- Cómo Satisfacer Las Necesidades de Los EmpleadosDocument2 pagesCómo Satisfacer Las Necesidades de Los EmpleadosPablo Morandé Q.No ratings yet

- Reconstruccion Nacional Segundo MilitarismoDocument16 pagesReconstruccion Nacional Segundo MilitarismoDaiana Díaz GuevaraNo ratings yet

- Comercio InternacionalDocument5 pagesComercio Internacionalaeyidan fuentesNo ratings yet

- Actividad 4 Constitución Politica Titulo 1 Articulo 2Document7 pagesActividad 4 Constitución Politica Titulo 1 Articulo 2facultad de educacion uscoNo ratings yet

- Proyecto Formativo-2Document18 pagesProyecto Formativo-2Emanuel Vargas AponteNo ratings yet

- El Mercantilismo PautaDocument3 pagesEl Mercantilismo PautaAlejandra CárcamoNo ratings yet

- Actividad 7 Casos EmpresarialesDocument9 pagesActividad 7 Casos EmpresarialesAndres Aldana AmayaNo ratings yet

- La Vendedora Phyllis Pawley Vende Periódicos en La Esquina de La Avenida Kirkwood y La Calle Indiana y Todos Los Días Debe Determinar Cuántos Periódicos PedirDocument15 pagesLa Vendedora Phyllis Pawley Vende Periódicos en La Esquina de La Avenida Kirkwood y La Calle Indiana y Todos Los Días Debe Determinar Cuántos Periódicos PedirGino MtbNo ratings yet

- Auditodia de Costos y GastosDocument18 pagesAuditodia de Costos y GastosCalle Aguila Carlos JoseNo ratings yet

- Puntos para Retiro de Remesa 161018Document9 pagesPuntos para Retiro de Remesa 161018Naomi OmierNo ratings yet

- 3.el Caudillismo - GoldmanDocument9 pages3.el Caudillismo - GoldmanDayana Eli VarasNo ratings yet

- Bibliografía Sobre La Marginalidad Social (CEPAL)Document84 pagesBibliografía Sobre La Marginalidad Social (CEPAL)Leonard LawrenceNo ratings yet

- Luis Joel Sanchez GomezDocument17 pagesLuis Joel Sanchez GomezLuis Joel Sánchez GómezNo ratings yet

- Cuaderno de Informe1-Seminario CpiiiDocument11 pagesCuaderno de Informe1-Seminario CpiiiYamile CruzNo ratings yet

- Sesión 9. Modelo de ReaprovisionamientoDocument21 pagesSesión 9. Modelo de ReaprovisionamientoCamilaMuñozCajoNo ratings yet

- s13 TalleresDocument6 pagess13 TalleresERWIN JESUS MORALES CHAVEZNo ratings yet

- Gestion Caso WalmartDocument14 pagesGestion Caso WalmartDiego ManchayNo ratings yet

- TA1 2023.01 Introducción A La MacroeconomíaDocument6 pagesTA1 2023.01 Introducción A La MacroeconomíaYeni HerediaNo ratings yet

- Taller Teoria La Empresa CompletoDocument10 pagesTaller Teoria La Empresa CompletoUlilo MejíaNo ratings yet