You might also like

- Outcomes Book: Debate and Consensus after the WPA Outcomes StatementFrom EverandOutcomes Book: Debate and Consensus after the WPA Outcomes StatementNo ratings yet

- IT 2013-14 Details in TELUGU and EnglishDocument2 pagesIT 2013-14 Details in TELUGU and EnglishsareenckNo ratings yet

- Bachchon Ki Manoranjak Kahaniyan: Shikshaprad Kahavton Par AadharitFrom EverandBachchon Ki Manoranjak Kahaniyan: Shikshaprad Kahavton Par AadharitNo ratings yet

- 16-02-2013-Manyaseema Telugu Daily Newspaper, ONLINE DAILY TELUGU NEWS PAPER, The Heart & Soul of Andhra PradeshDocument4 pages16-02-2013-Manyaseema Telugu Daily Newspaper, ONLINE DAILY TELUGU NEWS PAPER, The Heart & Soul of Andhra PradeshLakshman Rao Pydi, JournalistNo ratings yet

- 115 December 2019Document64 pages115 December 2019babumoturiNo ratings yet

- 10th Class Academic Calendar All SubjectsDocument217 pages10th Class Academic Calendar All SubjectsAP TeachersNo ratings yet

- 7-8-2013-Manyaseema Telugu Daily Newspaper, ONLINE DAILY TELUGU NEWS PAPER, The Heart & Soul of Andhra PradeshDocument4 pages7-8-2013-Manyaseema Telugu Daily Newspaper, ONLINE DAILY TELUGU NEWS PAPER, The Heart & Soul of Andhra PradeshLakshman Rao Pydi, JournalistNo ratings yet

- ªªmts¡T Á ˝Àø£ Etsê´ ∑T≥ E/Q S¡÷Bõ+‘·S¡Ett Bı+<Ät&Ç. ΜµDocument36 pagesªªmts¡T Á ˝Àø£ Etsê´ ∑T≥ E/Q S¡÷Bõ+‘·S¡Ett Bı+<Ät&Ç. ΜµSURESHNo ratings yet

- PP February 1 2019Document8 pagesPP February 1 2019Anonymous aKLVb5No ratings yet

- Kdcms Brief NoteDocument5 pagesKdcms Brief NoteNaga Neeraja GundumalliNo ratings yet

- Mar2023 Magazine JeevaswaramDocument24 pagesMar2023 Magazine JeevaswaramRajNo ratings yet

- S¡Tde÷ - Ò" Ô - Ò'/Tô - 'H Dü+ Ø +: 500 Øï Àmt S¡ Yótæ/Tsêstt Ë (Ïq # +Á Äu Ãt Bõ Äj ÷ÁDocument4 pagesS¡Tde÷ - Ò" Ô - Ò'/Tô - 'H Dü+ Ø +: 500 Øï Àmt S¡ Yótæ/Tsêstt Ë (Ïq # +Á Äu Ãt Bõ Äj ÷ÁLakshman Rao Pydi, JournalistNo ratings yet

- E-Vanavani 2019. JulyDocument20 pagesE-Vanavani 2019. Julylavudiya thirumalNo ratings yet

- # +Á Äu Ãt J ÷Á Î N - Üps¡ Düœ+ ÄqDocument4 pages# +Á Äu Ãt J ÷Á Î N - Üps¡ Düœ+ ÄqLakshman Rao Pydi, JournalistNo ratings yet

- Ó/T T Q - Üá Ø K $T S&Ç Øï Myótà© ?: &ûœ Ets¡Età T - Üqt ÀDocument4 pagesÓ/T T Q - Üá Ø K $T S&Ç Øï Myótà© ?: &ûœ Ets¡Età T - Üqt ÀlaxmaninNo ratings yet

- 012 PP June 16th - 2019Document8 pages012 PP June 16th - 2019Anonymous ZnnaYPoNo ratings yet

- E-VANAVANI 2020 March - Paryavarana Parirakshana Special IssueDocument72 pagesE-VANAVANI 2020 March - Paryavarana Parirakshana Special Issuelavudiya thirumalNo ratings yet

- The Real Water Baptism in The BibleDocument6 pagesThe Real Water Baptism in The BibledrvprasunNo ratings yet

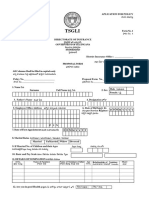

- Tsgli All FormsDocument29 pagesTsgli All FormsSlns Acpt50% (2)

- 11-02-2013-Manyaseema Telugu Daily Newspaper, ONLINE DAILY TELUGU NEWS PAPER, The Heart & Soul of Andhra PradeshDocument4 pages11-02-2013-Manyaseema Telugu Daily Newspaper, ONLINE DAILY TELUGU NEWS PAPER, The Heart & Soul of Andhra PradeshLakshman Rao Pydi, JournalistNo ratings yet

- I Tax23Document5 pagesI Tax23mvnreddy.111No ratings yet

- September 2013Document56 pagesSeptember 2013babumoturiNo ratings yet

- Sundarkanda Volume 1Document552 pagesSundarkanda Volume 1Vara PrasadNo ratings yet

- Shivasaieeswari Magazine April2022Document43 pagesShivasaieeswari Magazine April2022Siddhaguru Sri Ramanananda maharshiNo ratings yet

- Shubhavartha For WADocument19 pagesShubhavartha For WAanil kumarNo ratings yet

- Cluster Group ApplicationDocument4 pagesCluster Group ApplicationSushma GopalakrishnaNo ratings yet

- Policy Pamplets. TeluguDocument20 pagesPolicy Pamplets. TeluguRaju KnsgNo ratings yet

- E´Ekõj·T Kõ+Πø‹Ø£ J·÷»E÷Q´ Dü+Düú: (Atma)Document8 pagesE´Ekõj·T Kõ+Πø‹Ø£ J·÷»E÷Q´ Dü+Düú: (Atma)suneelmanage09No ratings yet

- 11-06-2013-Manyaseema Telugu Daily Newspaper, ONLINE DAILY TELUGU NEWS PAPER, The Heart & Soul of Andhra PradeshDocument4 pages11-06-2013-Manyaseema Telugu Daily Newspaper, ONLINE DAILY TELUGU NEWS PAPER, The Heart & Soul of Andhra PradeshLakshman Rao Pydi, JournalistNo ratings yet

- 08-04-2013-Manyaseema Telugu Daily Newspaper, ONLINE DAILY TELUGU NEWS PAPER, The Heart & Soul of Andhra PradeshDocument4 pages08-04-2013-Manyaseema Telugu Daily Newspaper, ONLINE DAILY TELUGU NEWS PAPER, The Heart & Soul of Andhra PradeshLakshman Rao Pydi, JournalistNo ratings yet

- Kasi Tour 2023 ProgramDocument4 pagesKasi Tour 2023 ProgramMani Shankar RajanNo ratings yet

- Ìsê«Dæ‘·T/≈£Î Hê´J·T+ ») Π>Hê?: Äøœm - Òt Môd'‡ >∑~˝À >∑+C≤Stt Kõ«Bûq+Document4 pagesÌsê«Dæ‘·T/≈£Î Hê´J·T+ ») Π>Hê?: Äøœm - Òt Môd'‡ >∑~˝À >∑+C≤Stt Kõ«Bûq+Lakshman Rao Pydi, JournalistNo ratings yet

- 3rd TEL FL Lev2 WS 21-50Document59 pages3rd TEL FL Lev2 WS 21-50sai ramxeroxNo ratings yet

- Yót©Ÿôd Ó Î Jóttø Ÿ N Ät"I Ø S¡Yótæq J ÷ Ø EttDocument41 pagesYót©Ÿôd Ó Î Jóttø Ÿ N Ät"I Ø S¡Yótæq J ÷ Ø EttWesly PaulNo ratings yet

- 07-02-2013-Manyaseema Telugu Daily Newspaper, ONLINE DAILY TELUGU NEWS PAPER, The Heart & Soul of Andhra PradeshDocument4 pages07-02-2013-Manyaseema Telugu Daily Newspaper, ONLINE DAILY TELUGU NEWS PAPER, The Heart & Soul of Andhra PradeshLakshman Rao Pydi, JournalistNo ratings yet

- PP February 15 2019Document8 pagesPP February 15 2019Anonymous aKLVb5No ratings yet

- Day by Day News Pages 13-12-2014Document4 pagesDay by Day News Pages 13-12-2014api-273557999No ratings yet

- Dasa year book TeluguDocument145 pagesDasa year book TelugusonyagrajNo ratings yet

- ABHAYANIDocument32 pagesABHAYANIDharma TejaNo ratings yet

- 6-8-2013-Manyaseema Telugu Daily Newspaper, ONLINE DAILY TELUGU NEWS PAPER, The Heart & Soul of Andhra PradeshDocument4 pages6-8-2013-Manyaseema Telugu Daily Newspaper, ONLINE DAILY TELUGU NEWS PAPER, The Heart & Soul of Andhra PradeshLakshman Rao Pydi, JournalistNo ratings yet

- Yó'J TDT Hé Î S C T!Document4 pagesYó'J TDT Hé Î S C T!Lakshman Rao Pydi, JournalistNo ratings yet

- GSTLatestin TeluguDocument5 pagesGSTLatestin Telugusiva kumarNo ratings yet

- Human Body BookDocument188 pagesHuman Body Bookbangaruprakash27No ratings yet

- MT&ÇJ ÷ T& Yês¡ - Üå Ø : E÷Qmj TT $/te/.. N Ö&ÉDocument16 pagesMT&ÇJ ÷ T& Yês¡ - Üå Ø : E÷Qmj TT $/te/.. N Ö&ÉvempallysujayNo ratings yet

- Calvary Premadhara Jul-Aug 2015Document36 pagesCalvary Premadhara Jul-Aug 2015jeravi84100% (1)

- E-Vanavani 2019 JuneDocument20 pagesE-Vanavani 2019 Junelavudiya thirumalNo ratings yet

- Divya Quran Sanskipta Parichayam, JIH AP-1Document12 pagesDivya Quran Sanskipta Parichayam, JIH AP-1fazluddinshaik96No ratings yet

- Moving AverageDocument15 pagesMoving AverageRajani KanthNo ratings yet

- PP - March 1st - 2018Document8 pagesPP - March 1st - 2018Anonymous tIQ8LONo ratings yet

- Sai Baba 201001 JanuaryDocument32 pagesSai Baba 201001 Januaryrajanikanthmeka77766No ratings yet

- 15-04-2013-Manyaseema Telugu Daily Newspaper, ONLINE DAILY TELUGU NEWS PAPER, The Heart & Soul of Andhra PradeshDocument4 pages15-04-2013-Manyaseema Telugu Daily Newspaper, ONLINE DAILY TELUGU NEWS PAPER, The Heart & Soul of Andhra PradeshlaxmaninNo ratings yet

- Consumers FormDocument2 pagesConsumers FormRVR IT SERVICESNo ratings yet

- Nutrition BookDocument136 pagesNutrition BookMALLIKARJUNANo ratings yet

- 15-12-2012-Manyaseema Telugu Daily Newspaper, ONLINE DAILY TELUGU NEWS PAPER, The Heart & Soul of Andhra PradeshDocument4 pages15-12-2012-Manyaseema Telugu Daily Newspaper, ONLINE DAILY TELUGU NEWS PAPER, The Heart & Soul of Andhra PradeshLakshman Rao Pydi, JournalistNo ratings yet

- 19-03-2013-Manyaseema Telugu Daily Newspaper, ONLINE DAILY TELUGU NEWS PAPER, The Heart & Soul of Andhra PradeshDocument4 pages19-03-2013-Manyaseema Telugu Daily Newspaper, ONLINE DAILY TELUGU NEWS PAPER, The Heart & Soul of Andhra PradeshlaxmaninNo ratings yet

- 16-11-2012-Manyaseema Telugu Daily Newspaper, ONLINE DAILY TELUGU NEWS PAPER, The Heart & Soul of Andhra PradeshDocument4 pages16-11-2012-Manyaseema Telugu Daily Newspaper, ONLINE DAILY TELUGU NEWS PAPER, The Heart & Soul of Andhra PradeshLakshman Rao Pydi, JournalistNo ratings yet

- Wü) À Bõ Äj ÷Á S Eh Nq÷Vü - Ü) D Et+: Yó'J Tkõ Sy D" - " Yó' - Ü Ø Sê + Sê+U Ãt, Myótà Ò Sêcòwt..Document4 pagesWü) À Bõ Äj ÷Á S Eh Nq÷Vü - Ü) D Et+: Yó'J Tkõ Sy D" - " Yó' - Ü Ø Sê + Sê+U Ãt, Myótà Ò Sêcòwt..Lakshman Rao Pydi, JournalistNo ratings yet

- October-Tml SakthiDocument24 pagesOctober-Tml Sakthiapi-281960049No ratings yet

- PP - January 1st - 2018Document25 pagesPP - January 1st - 2018Anonymous tIQ8LONo ratings yet

- Subs CreeDocument6 pagesSubs Creesathish11407144No ratings yet

- Frequenlty Asked Questions - ABAP/4 Reporting: Sy-IndexDocument2 pagesFrequenlty Asked Questions - ABAP/4 Reporting: Sy-IndexSultanNo ratings yet

- Kids Math - PerimeterDocument6 pagesKids Math - Perimetersathish11407144No ratings yet

- Income Tax Details in Telugu Teachers9Document7 pagesIncome Tax Details in Telugu Teachers9sathish11407144No ratings yet

- Imp Abap QuestionsDocument12 pagesImp Abap QuestionsSap AbapNo ratings yet

- Kids Math - How To Find Surface AreaDocument7 pagesKids Math - How To Find Surface Areasathish11407144No ratings yet

- Eloquent JavaScriptDocument3 pagesEloquent JavaScriptsathish1140714432% (19)

- Sap NotesDocument10 pagesSap Notessathish11407144No ratings yet

- Essential Javascript - A Javascript TutorialDocument22 pagesEssential Javascript - A Javascript TutorialRizal FahmiNo ratings yet

- Kids Math - Angles Glossary and TermsDocument7 pagesKids Math - Angles Glossary and Termssathish11407144No ratings yet

- Kids Math - Finding The Volume of A Cube or BoxDocument6 pagesKids Math - Finding The Volume of A Cube or Boxsathish11407144No ratings yet

- Kids Math - SlopeDocument7 pagesKids Math - Slopesathish11407144No ratings yet

- Kids Math - Figures and Shapes Glossary and TermsDocument6 pagesKids Math - Figures and Shapes Glossary and Termssathish11407144No ratings yet

- Kids Math - Angles Glossary and TermsDocument7 pagesKids Math - Angles Glossary and Termssathish11407144No ratings yet

- Kids Math - QuadrilateralsDocument5 pagesKids Math - Quadrilateralssathish11407144No ratings yet

- Kids Math - TrianglesDocument6 pagesKids Math - Trianglessathish11407144No ratings yet

- Kids Math - PolygonsDocument6 pagesKids Math - Polygonssathish11407144No ratings yet

- Kids Math - PerimeterDocument6 pagesKids Math - Perimetersathish11407144No ratings yet

- Kids Math - Circle GeometryDocument6 pagesKids Math - Circle Geometrysathish11407144No ratings yet

- SAP ABAP, WebDynpro InterviewDocument4 pagesSAP ABAP, WebDynpro Interviewsathish11407144No ratings yet

- Sappress Object Services in AbapDocument39 pagesSappress Object Services in Abaparun17reddyNo ratings yet

- All Links ABAP Connectivity Web Services ABAP Connecy SCN WikiDocument2 pagesAll Links ABAP Connectivity Web Services ABAP Connecy SCN Wikisathish11407144No ratings yet

- BDC MatDocument6 pagesBDC Matsathish11407144No ratings yet

- AbapDocument9 pagesAbapsathish11407144No ratings yet

- OOPS Exceptions in ABAPDocument4 pagesOOPS Exceptions in ABAPabhy17No ratings yet

- WSDLDocument1 pageWSDLsathish11407144No ratings yet

- OOPS AbapDocument188 pagesOOPS Abapsathish11407144No ratings yet

- Different PopupDocument12 pagesDifferent Popupsathish11407144No ratings yet

- How To Reprocess The IDOC in Both Inbound & OutboundDocument6 pagesHow To Reprocess The IDOC in Both Inbound & Outboundsathish11407144No ratings yet

- Ielts Practice Tests: ListeningDocument19 pagesIelts Practice Tests: ListeningKadek Santiari DewiNo ratings yet

- Aries Computer Repair SolutionsDocument9 pagesAries Computer Repair SolutionsedalzurcNo ratings yet

- 7 Aleksandar VladimirovDocument6 pages7 Aleksandar VladimirovDante FilhoNo ratings yet

- Iphoneos 31Document159 pagesIphoneos 31Ivan VeBoNo ratings yet

- United States Bankruptcy Court Southern District of New YorkDocument21 pagesUnited States Bankruptcy Court Southern District of New YorkChapter 11 DocketsNo ratings yet

- New Hire WorkbookDocument40 pagesNew Hire WorkbookkNo ratings yet

- 02 Slide Pengenalan Dasar MapinfoDocument24 pages02 Slide Pengenalan Dasar MapinfoRizky 'manda' AmaliaNo ratings yet

- N4 Electrotechnics August 2021 MemorandumDocument8 pagesN4 Electrotechnics August 2021 MemorandumPetro Susan BarnardNo ratings yet

- Navistar O & M ManualDocument56 pagesNavistar O & M ManualMushtaq Hasan95% (20)

- Case Study IndieDocument6 pagesCase Study IndieDaniel YohannesNo ratings yet

- Weone ProfileDocument10 pagesWeone ProfileOmair FarooqNo ratings yet

- Individual Performance Commitment and Review Form (Ipcrf) : Mfos Kras Objectives Timeline Weight Per KRADocument4 pagesIndividual Performance Commitment and Review Form (Ipcrf) : Mfos Kras Objectives Timeline Weight Per KRAChris21JinkyNo ratings yet

- AtlasConcorde NashDocument35 pagesAtlasConcorde NashMadalinaNo ratings yet

- 4 Influencing Factors of Learners Career Choice Parents Choice Vs Personal DescisionDocument24 pages4 Influencing Factors of Learners Career Choice Parents Choice Vs Personal Descisionmatteo mamaloNo ratings yet

- Mounting InstructionDocument1 pageMounting InstructionAkshay GargNo ratings yet

- Mutual Fund PDFDocument22 pagesMutual Fund PDFRajNo ratings yet

- PowerPointHub Student Planner B2hqY8Document25 pagesPowerPointHub Student Planner B2hqY8jersey10kNo ratings yet

- Desana Texts and ContextsDocument601 pagesDesana Texts and ContextsdavidizanagiNo ratings yet

- Embryology-Nervous System DevelopmentDocument157 pagesEmbryology-Nervous System DevelopmentGheavita Chandra DewiNo ratings yet

- Pasadena Nursery Roses Inventory ReportDocument2 pagesPasadena Nursery Roses Inventory ReportHeng SrunNo ratings yet

- Master SEODocument8 pagesMaster SEOOkane MochiNo ratings yet

- Lewis Corporation Case 6-2 - Group 5Document8 pagesLewis Corporation Case 6-2 - Group 5Om Prakash100% (1)

- Oxygen Cost and Energy Expenditure of RunningDocument7 pagesOxygen Cost and Energy Expenditure of Runningnb22714No ratings yet

- 100 Training Games - Kroehnert, GaryDocument180 pages100 Training Games - Kroehnert, GarywindsorccNo ratings yet

- Meet Your TeamDocument2 pagesMeet Your TeamAyushman MathurNo ratings yet

- Manual WinMASW EngDocument357 pagesManual WinMASW EngRolanditto QuuisppeNo ratings yet

- LSMW With Rfbibl00Document14 pagesLSMW With Rfbibl00abbasx0% (1)

- Guide To Raising Capital From Angel Investors Ebook From The Startup Garage PDFDocument20 pagesGuide To Raising Capital From Angel Investors Ebook From The Startup Garage PDFLars VonTurboNo ratings yet