You might also like

- 7 Hábitos de La Gente Con Alta InteligenciaDocument8 pages7 Hábitos de La Gente Con Alta InteligenciajesusgimenezNo ratings yet

- Laura y DomarisDocument26 pagesLaura y DomarisjesusgimenezNo ratings yet

- Clasificación Del CuentoDocument3 pagesClasificación Del Cuentojesusgimenez100% (1)

- Primeros MisionerosDocument6 pagesPrimeros MisionerosjesusgimenezNo ratings yet

- Origen de Los TributosDocument10 pagesOrigen de Los TributosjesusgimenezNo ratings yet

- Iglesia Adventista Hispana Keene TXDocument18 pagesIglesia Adventista Hispana Keene TXSebastian Massena-WeberNo ratings yet

- Mejora instalaciones EPSDC Rafael Santiago TorresDocument6 pagesMejora instalaciones EPSDC Rafael Santiago TorresjesusgimenezNo ratings yet

- FUNDACION. ABOGADOS. EN MOVIMIENTO ModificadaDocument9 pagesFUNDACION. ABOGADOS. EN MOVIMIENTO ModificadajesusgimenezNo ratings yet

- AgricolaDocument10 pagesAgricolajesusgimenezNo ratings yet

- Encuentro Con Dios EglysDocument11 pagesEncuentro Con Dios Eglysjesusgimenez100% (1)

- Crecer en Cristo 07Document13 pagesCrecer en Cristo 07sharitthaNo ratings yet

- Crecer en Cristo 07Document13 pagesCrecer en Cristo 07sharitthaNo ratings yet

- Proyecto de Construccion de Aceras en AvenidasDocument5 pagesProyecto de Construccion de Aceras en Avenidasjesusgimenez100% (1)

- Arbol Del ProblemaDocument3 pagesArbol Del ProblemajesusgimenezNo ratings yet

- Planificación Del Programa Radial (Recuperado)Document4 pagesPlanificación Del Programa Radial (Recuperado)jesusgimenezNo ratings yet

- Decisiones GerencialesDocument16 pagesDecisiones GerencialesjesusgimenezNo ratings yet

- Analisis Financiero Metodo Dupont VFDocument48 pagesAnalisis Financiero Metodo Dupont VFAntonellaNo ratings yet

- Cálculo EVA empresa ColbusesDocument12 pagesCálculo EVA empresa ColbusesLeonardo Torres CasasNo ratings yet

- Regimen de Insolvencia de Persona Natural No Comerciante en ColombiaDocument11 pagesRegimen de Insolvencia de Persona Natural No Comerciante en ColombiayupegoNo ratings yet

- Balance en Forma de Cuenta y ReporteDocument4 pagesBalance en Forma de Cuenta y ReporteSergio Alejandro Martinez0% (1)

- ALEJANDRADocument8 pagesALEJANDRAkikemanoloNo ratings yet

- Regla de Descuento Exposicion 2017 Ulises PDFDocument23 pagesRegla de Descuento Exposicion 2017 Ulises PDFJose CarlosNo ratings yet

- El Contrato de MutuoDocument7 pagesEl Contrato de MutuoRosmeri QuispeNo ratings yet

- Guia de Ejercicios Costo Volumen UtilidadDocument3 pagesGuia de Ejercicios Costo Volumen UtilidadPatricio Avila ZarateNo ratings yet

- Prontuario ContabilidadDocument5 pagesProntuario ContabilidadEscuela De Ingles LetNo ratings yet

- Casos Practicos - Gestion de StockDocument2 pagesCasos Practicos - Gestion de StockChristian Rivera PintoNo ratings yet

- Analisis de La Obra Tratado Del Dinero KeynesDocument8 pagesAnalisis de La Obra Tratado Del Dinero KeynesMary RD FrancoNo ratings yet

- Monografia CompletaDocument9 pagesMonografia CompletanamapaNo ratings yet

- Procedimiento Administrativo Del Area de Tesoreria y CajaDocument17 pagesProcedimiento Administrativo Del Area de Tesoreria y CajaJuan Andre Tolentino ScharffNo ratings yet

- PP A3 Lopez Perez.Document7 pagesPP A3 Lopez Perez.betuuuNo ratings yet

- Análisis reformas código tributario HondurasDocument7 pagesAnálisis reformas código tributario HondurasMercadal MendozaNo ratings yet

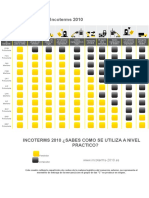

- Puntos Logísticos IncotermsDocument3 pagesPuntos Logísticos IncotermsNervys Alvarez GonzálezNo ratings yet

- Ejercicios de Matematica Financiera Con ExcelDocument16 pagesEjercicios de Matematica Financiera Con ExcelLeo DanNo ratings yet

- Financiamiento a largo plazo: Infografía sobre fuentes de financiamientoDocument7 pagesFinanciamiento a largo plazo: Infografía sobre fuentes de financiamientoLuci ReyesNo ratings yet

- Presentación Matemática FinancieraDocument34 pagesPresentación Matemática FinancieraJorge Mauricio Levet100% (1)

- Examen Final Finanzas Corporativas Primer Intento PDFDocument7 pagesExamen Final Finanzas Corporativas Primer Intento PDFElizabeth Goyes100% (1)

- La GranaDocument2 pagesLa GranaMiguelDeras100% (1)

- Mba - Valuación de Los Cetes - Lizbeth Yolibi GonzálezDocument6 pagesMba - Valuación de Los Cetes - Lizbeth Yolibi GonzálezYolibi KhunNo ratings yet

- Proyectos Semana 9.2 Practica Dirigida VAN TIRDocument9 pagesProyectos Semana 9.2 Practica Dirigida VAN TIRLuis Enrique Ñaupari VillarruelNo ratings yet

- Cómo hacer funcionar la globalización de forma justaDocument13 pagesCómo hacer funcionar la globalización de forma justaMayner Galt50% (2)

- Empresa CapebosanDocument18 pagesEmpresa Capebosanmercedez guadalupeNo ratings yet

- Cuestionario Capital de TrabajoDocument11 pagesCuestionario Capital de TrabajoJuan Antonio Araujo Caudillo0% (1)

- Activos de FUNDESERDocument148 pagesActivos de FUNDESERFreddy CastilloNo ratings yet

- Contabilidad 1Document2 pagesContabilidad 1lauri100% (1)

- Proyección de La Inversión y Su FinanciamientoDocument5 pagesProyección de La Inversión y Su Financiamientojuanito_77No ratings yet

- JORGEDocument9 pagesJORGENixa Marleny Aguilar Palma100% (1)