You might also like

- Examen 1 Capital de TrabajoDocument9 pagesExamen 1 Capital de TrabajoAngel Santibañez Alanis100% (1)

- ASOCIACIONES SIN FINES DE LUCRO LB - Ap - Asoc - Fin - Lucr - 01 PDFDocument47 pagesASOCIACIONES SIN FINES DE LUCRO LB - Ap - Asoc - Fin - Lucr - 01 PDFjimmit0@hotmail.com86% (7)

- GRADUALIDADDocument10 pagesGRADUALIDADJudith MamaniNo ratings yet

- 8 y 9 Formul y Evaluación UNSADocument78 pages8 y 9 Formul y Evaluación UNSACliderPizarro100% (1)

- Examen 2022 - SUNATDocument17 pagesExamen 2022 - SUNATJromani winNo ratings yet

- Valuación de BonosDocument208 pagesValuación de BonosEfrain SalgueroNo ratings yet

- 02 - PPT - Control Previo Obras ImpuestosDocument85 pages02 - PPT - Control Previo Obras ImpuestosMarco Antonio ZapataNo ratings yet

- DL 1486, Directiva 005-2020-0sce-Cd (04-06-2020)Document16 pagesDL 1486, Directiva 005-2020-0sce-Cd (04-06-2020)Leonardo TMendozaNo ratings yet

- Auditoria Tributaria - BalotarioDocument10 pagesAuditoria Tributaria - Balotariodiana fiorella padillaNo ratings yet

- Fascículo Matemática-VII Ciclo 2015 - EDDocument61 pagesFascículo Matemática-VII Ciclo 2015 - EDEdgar Zavaleta Portillo0% (1)

- Herramientas TicDocument8 pagesHerramientas TicMiluska GuerreroNo ratings yet

- Pcge MineroDocument143 pagesPcge MineroLeonel Valentin85% (13)

- Operacionalización de VariablesDocument27 pagesOperacionalización de Variablestrasytr5No ratings yet

- Sílabo Auditoria TributariaDocument5 pagesSílabo Auditoria TributariaDex CrysthiamNo ratings yet

- Caso Practico DAOT PDFDocument3 pagesCaso Practico DAOT PDFYngrid Mercedes Caldas PalmaNo ratings yet

- Historia de la bancarizacion en el Peru desde 1862Document9 pagesHistoria de la bancarizacion en el Peru desde 1862wankita50% (2)

- Ejercicio de Presupuesto de Capital en ExcelDocument12 pagesEjercicio de Presupuesto de Capital en ExcelGrover Cabrera MedinaNo ratings yet

- Ley de Impulso al Desarrollo Productivo y al Crecimiento Empresarial modifica régimen de MypeDocument19 pagesLey de Impulso al Desarrollo Productivo y al Crecimiento Empresarial modifica régimen de MypedoncellaaNo ratings yet

- Fases de La AuditoriaDocument9 pagesFases de La AuditoriaYasmir Geraldine CastroNo ratings yet

- Federacion Peruana de Cajas MunicipalesDocument15 pagesFederacion Peruana de Cajas MunicipalesFernando0% (1)

- IGVDocument42 pagesIGVAMME 2017No ratings yet

- Análisis de costos y presupuestos para proyecto empresarialDocument15 pagesAnálisis de costos y presupuestos para proyecto empresarialEddiPerez75% (4)

- Len ConstruccionDocument27 pagesLen ConstruccionElber Cuya PillacaNo ratings yet

- Num 19 Un Nuevo Urbanismo para Una Ciudad Mas Sostenible Salva Rueda PDFDocument13 pagesNum 19 Un Nuevo Urbanismo para Una Ciudad Mas Sostenible Salva Rueda PDFGadi MatelzonNo ratings yet

- Adecuado Uso de Las Herramientas Informaticas y Las TicDocument11 pagesAdecuado Uso de Las Herramientas Informaticas y Las TicANA GORETTY CHILATRA BETANCOURTNo ratings yet

- Aprueban El Decreto Legislativo Que Establece La Implementación y Funcionamiento Del Fondo Invierte para El Desarrollo Territorial - Fidt Decreto Legislativo #1435Document20 pagesAprueban El Decreto Legislativo Que Establece La Implementación y Funcionamiento Del Fondo Invierte para El Desarrollo Territorial - Fidt Decreto Legislativo #1435Catherine HerreraNo ratings yet

- MYPESDocument12 pagesMYPESDailton JimenezNo ratings yet

- Salud universalDocument4 pagesSalud universalBryan Quispe CayllahuaNo ratings yet

- Clase Seleccion de PersonalDocument114 pagesClase Seleccion de PersonalantonioNo ratings yet

- Semana 17. Depositos de AhorroDocument40 pagesSemana 17. Depositos de AhorroMonteagudo HuamanNo ratings yet

- Solicita aclaración al proyectista sobre ubicación de cisternaDocument4 pagesSolicita aclaración al proyectista sobre ubicación de cisternajoelitoNo ratings yet

- Funciones de Los Intermediarios FinancierosDocument1 pageFunciones de Los Intermediarios FinancierosCABELLO JHANELA100% (1)

- Administracion de Recursos HumanosDocument48 pagesAdministracion de Recursos HumanosManuel MarroquínNo ratings yet

- RégimenLaboralMypeDocument7 pagesRégimenLaboralMypeAbigail Cutimbo MamaniNo ratings yet

- Que Es El SiafDocument4 pagesQue Es El SiafRichard VicenteNo ratings yet

- SILABO Auditoria TributariaDocument10 pagesSILABO Auditoria TributariaJoaquin CastroNo ratings yet

- Derecho Cooperativo UNAT TrujilloDocument7 pagesDerecho Cooperativo UNAT TrujilloGilmer DionicioNo ratings yet

- Compatibilidad de Obra - 02Document11 pagesCompatibilidad de Obra - 02Milagros NatyNo ratings yet

- Direccionamiento Estrategico LOGYSTEELDocument14 pagesDireccionamiento Estrategico LOGYSTEELFredy Rojas (Calidad LS)No ratings yet

- Fase de Formulación y EvaluaciónDocument23 pagesFase de Formulación y EvaluaciónSantiago Cornejo VelasquezNo ratings yet

- Silabo Legislacion TributariaDocument4 pagesSilabo Legislacion TributariaForEber BedoyaNo ratings yet

- Nessus Hoteles S A C Auditoria TributariaDocument52 pagesNessus Hoteles S A C Auditoria TributariaPiero Peralta MoraNo ratings yet

- De Entidades Financieras-RubricaDocument6 pagesDe Entidades Financieras-Rubricaalejandro eugenio hernandez peñaNo ratings yet

- 55 Años de IESTP CHINCHADocument12 pages55 Años de IESTP CHINCHAElizabeth Lozano GalvezNo ratings yet

- Costos estimados, cargas reales, movimientos de producción y cálculo de coeficiente rectificador - Compañía Industrial TM, S.ADocument12 pagesCostos estimados, cargas reales, movimientos de producción y cálculo de coeficiente rectificador - Compañía Industrial TM, S.AAbraham MorenoNo ratings yet

- SIAF-SP: Registro de gastos gubernamentales enDocument8 pagesSIAF-SP: Registro de gastos gubernamentales enDiana JaquelineNo ratings yet

- Puesta en Marcha y CostosDocument15 pagesPuesta en Marcha y CostosMartha Arano RosalesNo ratings yet

- Regimen de GradualidadDocument21 pagesRegimen de GradualidadJohn Charles BausiNo ratings yet

- Normas Del Dibujo (Clase 1)Document89 pagesNormas Del Dibujo (Clase 1)dtrucu3981100% (1)

- Prueba de Arquitectura Legal Ejecucion de ObraDocument16 pagesPrueba de Arquitectura Legal Ejecucion de ObraAlex DanielNo ratings yet

- Decreto Legislativo #1435Document7 pagesDecreto Legislativo #1435Li Li MonNo ratings yet

- Manual Contabilidad de Instituciones Financieras - 2015Document72 pagesManual Contabilidad de Instituciones Financieras - 2015Helsinwill Ramos QuispeNo ratings yet

- Manual de Cooperativas de Servicios Parte2Document95 pagesManual de Cooperativas de Servicios Parte2Clavelex Gustavo Gutiérrez ConsultorNo ratings yet

- Inv. Fase F y e 1 2 y 3Document45 pagesInv. Fase F y e 1 2 y 3Karla Sandoval MalcaNo ratings yet

- La Importancia Del Sistema Nacional de Programación y Gestión de InversionesDocument14 pagesLa Importancia Del Sistema Nacional de Programación y Gestión de InversionesLitho Thesseo Alegria RodriguezNo ratings yet

- Cristian Informe de PracticasDocument85 pagesCristian Informe de PracticasJuan Manuel Chavez VillanuevaNo ratings yet

- Clase 3 Seace ContratacionesDocument49 pagesClase 3 Seace ContratacionesBill ClintonNo ratings yet

- Contabilidad ComputarizadaDocument10 pagesContabilidad ComputarizadaJoSue Esnaider ATNo ratings yet

- Asistencia técnica en planeamiento estratégicoDocument6 pagesAsistencia técnica en planeamiento estratégicoAlvaro OrueNo ratings yet

- Operaciones Activas y Pasivas Del Sector FinancieroDocument65 pagesOperaciones Activas y Pasivas Del Sector FinancieroAbel JaimeNo ratings yet

- Sesion 01 Contabilidad Gubernamental o PublicaDocument38 pagesSesion 01 Contabilidad Gubernamental o PublicaAmoretti Gamarra RenatoNo ratings yet

- Variables, IndicadoresDocument69 pagesVariables, IndicadoresHector Crhistian Vilca HuisaNo ratings yet

- Contab Costos I Primera UnidadDocument88 pagesContab Costos I Primera UnidadAnonymous cwRPRTP67% (3)

- Syllab CONTAB PARA LA GESTION 2019 IIDocument5 pagesSyllab CONTAB PARA LA GESTION 2019 IIAnget LibseNo ratings yet

- Contabilidad General II: Registros y Estados FinancierosDocument5 pagesContabilidad General II: Registros y Estados FinancierosGabriel Ponce RiveraNo ratings yet

- Programa de Estudio 2020 Costos IDocument3 pagesPrograma de Estudio 2020 Costos IJefferson MazariegosNo ratings yet

- Contabilidad de Gestiòn I - SyllabusDocument7 pagesContabilidad de Gestiòn I - SyllabusJose AntonioNo ratings yet

- PRG_COSTOS INDUSTRIALES 2022Document5 pagesPRG_COSTOS INDUSTRIALES 2022tellov292417No ratings yet

- Derech LaboralDocument4 pagesDerech Laboralyojansevastian01No ratings yet

- Contratación de Personas Con Discapacidad PDFDocument4 pagesContratación de Personas Con Discapacidad PDFYngrid Mercedes Caldas PalmaNo ratings yet

- Caso Práctico Rentas 2014 Primera y Cuarta CategoríaDocument16 pagesCaso Práctico Rentas 2014 Primera y Cuarta CategoríaRouse LuzNo ratings yet

- Conta InversDocument138 pagesConta InversBryan LopezNo ratings yet

- Derecho LaboralDocument88 pagesDerecho LaboralRafael Cueva AmayaNo ratings yet

- Casuistica Multa Por No Declarar Daot PDFDocument2 pagesCasuistica Multa Por No Declarar Daot PDFYngrid Mercedes Caldas PalmaNo ratings yet

- Contabilidad Financiera. Teoría y Práctica-Libro PDFDocument23 pagesContabilidad Financiera. Teoría y Práctica-Libro PDFJimmy Auris CastillejosNo ratings yet

- Declaración Jurada Anual 2014 Personas NaturalesDocument39 pagesDeclaración Jurada Anual 2014 Personas NaturalesAnonymous 45fyhgsNo ratings yet

- Caso Práctico Rentas 2014 Tercera CategoríaDocument20 pagesCaso Práctico Rentas 2014 Tercera CategoríaKerryMedianeroNo ratings yet

- RENTAS DE CAPITAL Y TRABAJO DECLARACIÓN JURADA 2014Document19 pagesRENTAS DE CAPITAL Y TRABAJO DECLARACIÓN JURADA 2014JesúsDavidIzquierdoDíazNo ratings yet

- Rentas 2014 Cuarta y QuintaDocument12 pagesRentas 2014 Cuarta y QuintaDiego Benavides KNo ratings yet

- Asientos Contables ClasicosDocument30 pagesAsientos Contables Clasicosmarshemi100% (2)

- Determinación Del Impuesto A La Renta de Tercera CategoríaDocument7 pagesDeterminación Del Impuesto A La Renta de Tercera CategoríaRicardo Augusto Rodriguez MiñanoNo ratings yet

- Sistema - de - Detracciones - Modificaciones 2015 - ModDocument64 pagesSistema - de - Detracciones - Modificaciones 2015 - ModYngrid Mercedes Caldas PalmaNo ratings yet

- Servicios Agosto 2014Document72 pagesServicios Agosto 2014Yngrid Mercedes Caldas PalmaNo ratings yet

- PGADocument46 pagesPGAAnonymous 7KAIrLTNo ratings yet

- Separata Procesos Contables 2011-2Document129 pagesSeparata Procesos Contables 2011-2Edwin31OSRNo ratings yet

- Contabilidad Empresas PesquerasDocument44 pagesContabilidad Empresas PesquerasYngrid Mercedes Caldas PalmaNo ratings yet

- Saldo Favor Exportador PDFDocument89 pagesSaldo Favor Exportador PDFYngrid Mercedes Caldas PalmaNo ratings yet

- Tributario 2da Febrero de 2015 - Pah A-1 A A-36 PDFDocument36 pagesTributario 2da Febrero de 2015 - Pah A-1 A A-36 PDFYngrid Mercedes Caldas PalmaNo ratings yet

- Historia 3 4 5 - Rutas Del AprendizajeDocument61 pagesHistoria 3 4 5 - Rutas Del AprendizajeMiguel Āngel100% (1)

- Regimen Tributario Peru PDFDocument2 pagesRegimen Tributario Peru PDFYngrid Mercedes Caldas Palma100% (1)

- Requisitos para La Constitucion de EmpresasDocument2 pagesRequisitos para La Constitucion de EmpresasRicardo Muñoz GarzonNo ratings yet

- Silabo X Competencia 2018 II - Ingeniería de ValuacionesDocument6 pagesSilabo X Competencia 2018 II - Ingeniería de ValuacionesCarlos NavarreteNo ratings yet

- Actividad 3 Folleto Analisis FinancieroDocument9 pagesActividad 3 Folleto Analisis FinancieroJonathan Leonardo Lesmes UrregoNo ratings yet

- Evaluación integral modelo proyecto 4 añosDocument2 pagesEvaluación integral modelo proyecto 4 añosnenitaNo ratings yet

- Sistema Financiero Compuesto FraccionadoDocument4 pagesSistema Financiero Compuesto Fraccionadolj_50100% (1)

- Actividad Fianal Apalncamiento FianacieroDocument7 pagesActividad Fianal Apalncamiento Fianacierocarolina urbinaNo ratings yet

- Control Semana 5Document7 pagesControl Semana 5lucia lonconNo ratings yet

- Análisis de puntaje de examen contable: 60/75Document10 pagesAnálisis de puntaje de examen contable: 60/75lorenaNo ratings yet

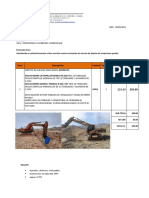

- Cotizacion de ExcavadoraDocument2 pagesCotizacion de ExcavadoraAlexander PradoNo ratings yet

- Actividad 2 - Colaborativo - Grupo 102015 - 223 PDFDocument21 pagesActividad 2 - Colaborativo - Grupo 102015 - 223 PDFyuselisNo ratings yet

- Area Contable - Tratamiento Contable Del Excedente de RevaluacionDocument4 pagesArea Contable - Tratamiento Contable Del Excedente de RevaluacionJerson Renato ChavezNo ratings yet

- Evasión y elusión tributaria en las MYPES de Trujillo: Variables, dimensiones e indicadoresDocument4 pagesEvasión y elusión tributaria en las MYPES de Trujillo: Variables, dimensiones e indicadoresThomas Marck Morales MelquiadesNo ratings yet

- Resumen ContabilidadDocument9 pagesResumen ContabilidadMacu melesNo ratings yet

- Registros Auxiliares - CorregidoDocument8 pagesRegistros Auxiliares - CorregidoItaah LennonNo ratings yet

- Ae15 PDFDocument258 pagesAe15 PDFKeicomdNo ratings yet

- Informe de AuditoriaDocument5 pagesInforme de Auditoriaalvaro jose ramirezNo ratings yet

- Preguntas Tema 13 ResueltasDocument16 pagesPreguntas Tema 13 ResueltasSonia Rodriguez PaniaguaNo ratings yet

- Ensayo Teoria General de Tributacion y Hacienda PublicaDocument3 pagesEnsayo Teoria General de Tributacion y Hacienda PublicaJulian MendozaNo ratings yet

- Matematicas CintiaDocument66 pagesMatematicas CintiaAngello AmanNo ratings yet

- Materia Evaluacion de ProyectosDocument3 pagesMateria Evaluacion de ProyectosVideos Nony Arcade HualpenNo ratings yet

- Problema P14.3 Politicas Dividendos Residuales Pag 594-5 Semana 5 PDFDocument2 pagesProblema P14.3 Politicas Dividendos Residuales Pag 594-5 Semana 5 PDFDaniel Miranda Soto0% (1)

- 1752 El - Pagare (03 08)Document50 pages1752 El - Pagare (03 08)moiso100% (2)

- Formato PllanillaDocument132 pagesFormato PllanillaRamón BalderverdeNo ratings yet

- Proyecto Ley de ArtesaníasDocument7 pagesProyecto Ley de ArtesaníasSir NemoNo ratings yet

- Unidad 6Document10 pagesUnidad 6Rocio GuadalupeNo ratings yet

- COSMO SRL - Presupuesto Abril Julio - Grupo DDocument12 pagesCOSMO SRL - Presupuesto Abril Julio - Grupo Dfrancisco molina velardeNo ratings yet

- Mov PPE Edif EquiposDocument48 pagesMov PPE Edif EquiposEnrique CórdovaNo ratings yet